tl;dr

- طبيعة الإزاحة من قبل أكبر البناة في مزادات الكتلة قد تطورت بشكل كبير: يبدأون الآن العرض في وقت لاحق، يزايدون بسرعة أكبر، ويزيدون عروضهم بزيادات أصغر بكثير.

- أصبحت التأخير عامل تنافسي أساسي، إلى جانب تدفق الطلبات، مما يحول العديد من المزادات إلى ألعاب إحصائية.

- أدى توقيت الألعاب كخدمة إلى زيادة المنافسة بين الريليهات وجعل أوقات انتهاء المزاد أكثر تنبؤاً، مما يقرب النظام البيئي من تنسيق المزاد المختوم.

مقدمة

تفترض التنفيذ الحالي لفصل المقترح والباني (PBS) أن المقترحين الصادقين يطلبون الكتلة الأكثر قيمة من المراوح في بداية كل فتحة. ومع ذلك، بسبب تباينات التأخير بين المقترحين والمراوح، فضلاً عن أوقات تشغيل عميل الاتفاق، تصل الطلباتعدة مئات من ميلي الثانيةفي وقت لاحق منمقترحون صادقون, وبشكل ملحوظ في وقت لاحق من المقترحين الذين يؤخرون بشكل متعمد طلبات get_header() الخاصة بهم - المعروفة باسم ألعاب التوقيت. ونتيجة لذلك، تكون مزادات MEV-Boost ذات وقت نهاية غير مؤكد ويمكن تصورها كتكييف رقمي لـ مزاد الشموع مع إلغاءات إضافية.

عدم اليقين في التشكيل، جنبًا إلى جنب مع المزايدة العامة، يشجع على تقديم مقترحات كتل تنافسية مستمرة من قبل البناة، حيث نعتبر المزايدة على كتلة تنافسية إذا تجاوزت المزايدة السابقة الأعلى في الريلي. تحليل البيانات من مارس إلى أبريل 2023،شوارتز-شيلينج وآخرونوجد أنه، على الرغم من أن معدلات الدخول المزايدة تسارعت في وقت متأخر في الفتحة، إلا أن قيم الكتل الوسيطة زادت بشكل خطي. هذه الخطية توحي بأنه يمكن تقريب قيمة الكتلة النهائية بشكل جيد قبل نهاية الفتحة وتشكل تحليلات للترقيات المحتملة لبروتوكول Ethereum (على سبيل المثال، المقترح حرق MEV الأصلي) والمحادثات حول تحويل الجدول الزمني لتخصيص حقوق اقتراح كتلة. ومع ذلك، خلال السنتين الماضيتين تغيرت سلوكيات بناة الكتل وملامح قيم الكتل، ويجب إعادة النظر في أي استنتاجات تعتمد على افتراضات سابقة.

بالإضافة إلى التعديلات على مستوى البروتوكول ، فإن القدرة على توقع قيم الكتلة الطرفية والبناة الفائزين المحتملين قد شكلت أيضا مشهد تدفق الطلبات. باستخدام هذه المعلومات ، يمكن لمشغلي mempool الخاصين ومزادات تدفق الطلبات ضمان تضمين المعاملات ، مع الحفاظ على التكلفة للمستخدمين منخفضة. بواسطة ذكاء تخصيص تدفق الطلب للفائز المحتمل، يمكن تخصيص تدفق الطلبات حصريا أو تفضيليا للبناة ، مما يسمح ب استرداد الرسوم الزائدة.

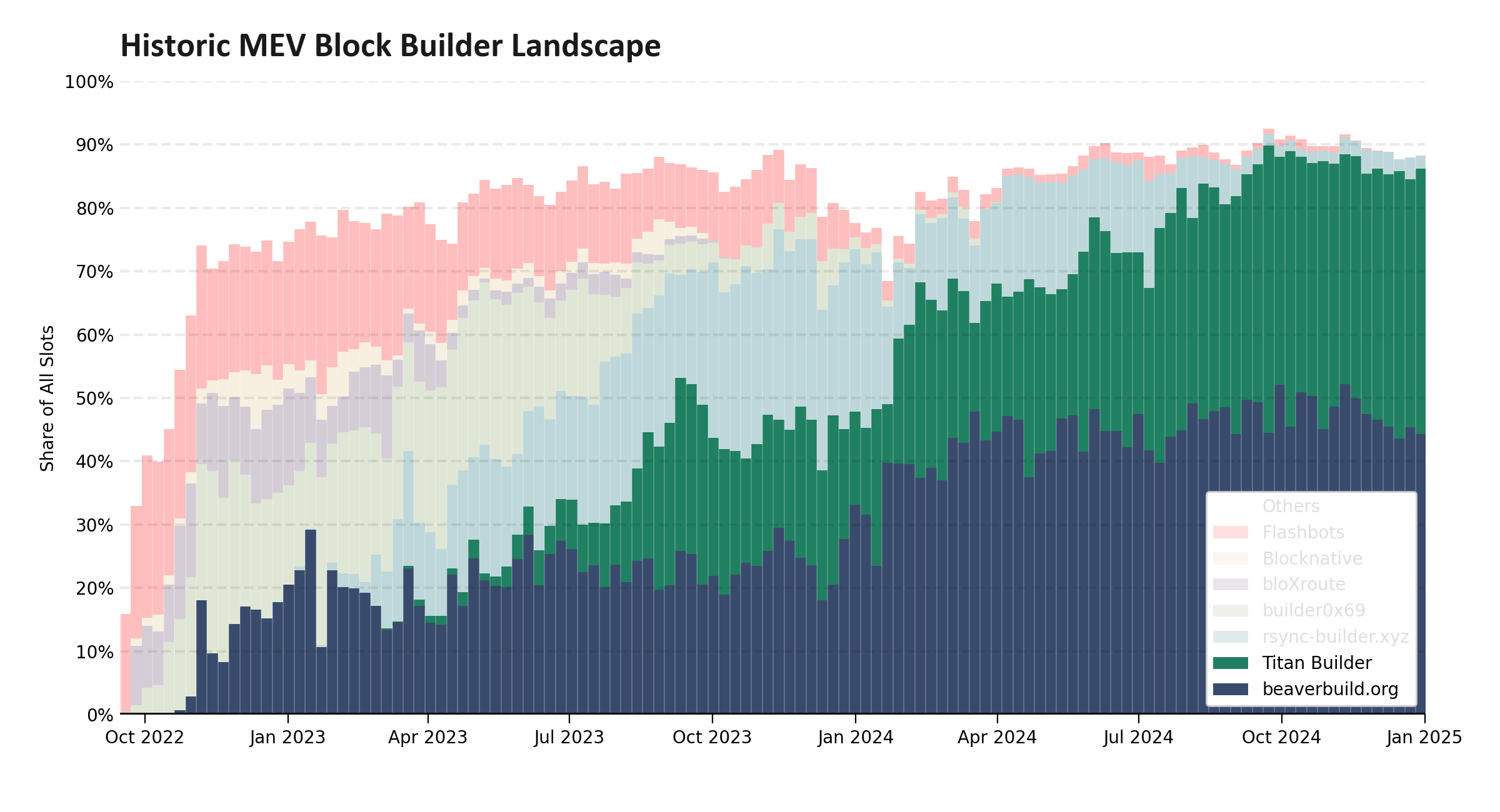

عند فحص تطور هيكل سوق MEV-Boost، تركز معظم المناقشات على المقاييس الماكروسكوبية، ومن بينها، كما هو موضح في الشكل 1، على تجمع سوق البناء حول كيانين يفوزان الآن بنسبة تقريبية 95% من جميع المزادات. الباحثون الذين تعمق أكثرغالبًا ما تركز علىصفقات تدفق الطلبات الحصريةأوأرباح البناء والدعم. ومع ذلك ، خلف الكواليس ، أصبح البناة أيضا أسرع وأكثر تطورا. يسلط هذا التحليل الضوء على أنماط عروض الأسعار المتغيرة ، والأهمية المتزايدة لتقليل زمن الوصول ، وكيف تقوم بعض المرحلات بالفعل بتجربة هياكل مزادات بديلة - غالبا دون وعي أوسع بالنظام البيئي.

figure-012400×1300 182 KB

الشكل 1: توزيع المنشئين الرئيسيين للكتل على مدى تاريخ إثريوم. على الرغم من رؤيتنا لمجموعة متنوعة من المنشئين في عام 2023، إلا أننا شهدنا خلال العام الماضي تركيز السوق في كيانين رئيسيين: beaverbuild و Titan Builder اللذين أصبحا مسؤولين الآن عن نحو 95٪ من جميع الكتل التي تم إنشاؤها من خلال PBS.

استراتيجيات العطاء المتطورة

خلال السنتين الماضيتين، أصبحت عمليات المزايدة التنافسية في مزادات MEV-Boost أسرع بشكل كبير. تمكين زيادة معدلات المزايدة تم بفضل التقدمات فيتتابع متفائل, والذي يسمح للريليهات بتخطي محاكاة الكتلة للبنائين المرتبطين، وبواسطة إدخال المزايدة الأعلى للويب سوكيتس. هذه websockets تتيح للمطورين الاشتراك في تحديثات الوقت الحقيقي على العرض الرئيسي، مما يقضي على الحاجة إلى استطلاع الريلي باستمرار. وفي الوقت نفسه، حدث المطورون الأكفاء، في المقام الأول beaverbuild و Titan، ولكن أيضًا rsync-builder و Flashbots، بنية تحتية حديثة وانتقلوا إلى مواقع أقرب إلى الريلي، مما يتيح إنتاج كتلة أسرع واستجابات أسرع للمعلومات الجديدة.

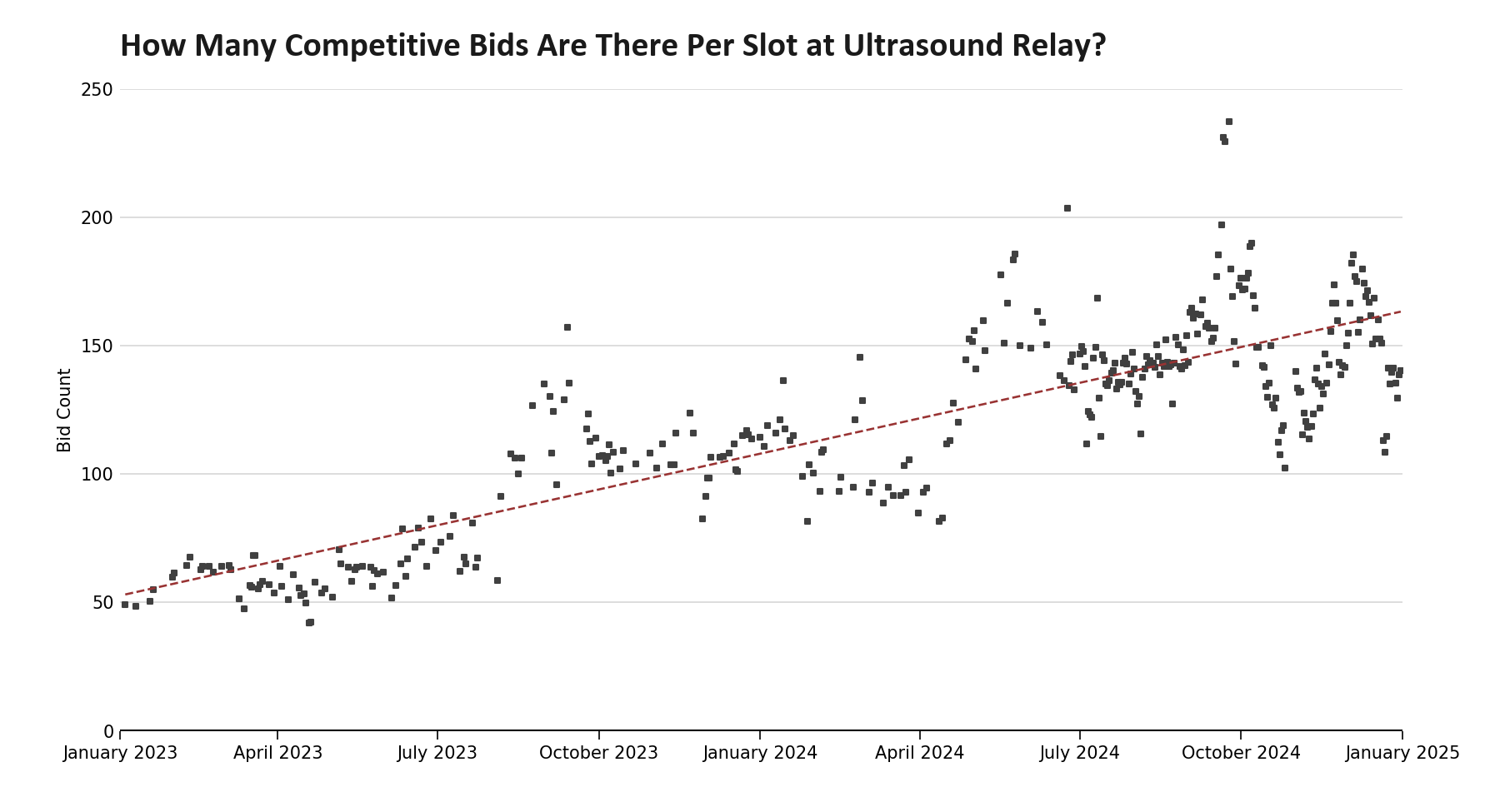

في هذا التحليل ، نركز على العطاءات في مرحل الموجات فوق الصوتية. تمتلك الموجات فوق الصوتية أعلى حصة في السوق ، وتتلقى عطاءات من جميع شركات البناء الكبرى ، ولا تعيق قيم الكتلة الخاصة بها من خلال فرض رقابة على المعاملات غير المتوافقة مع مكتب مراقبة الأصول الأجنبية ، وتعتبر بشكل عام أسرع مرحل.

الرقم 021800×975 51.8 كيلوبايت

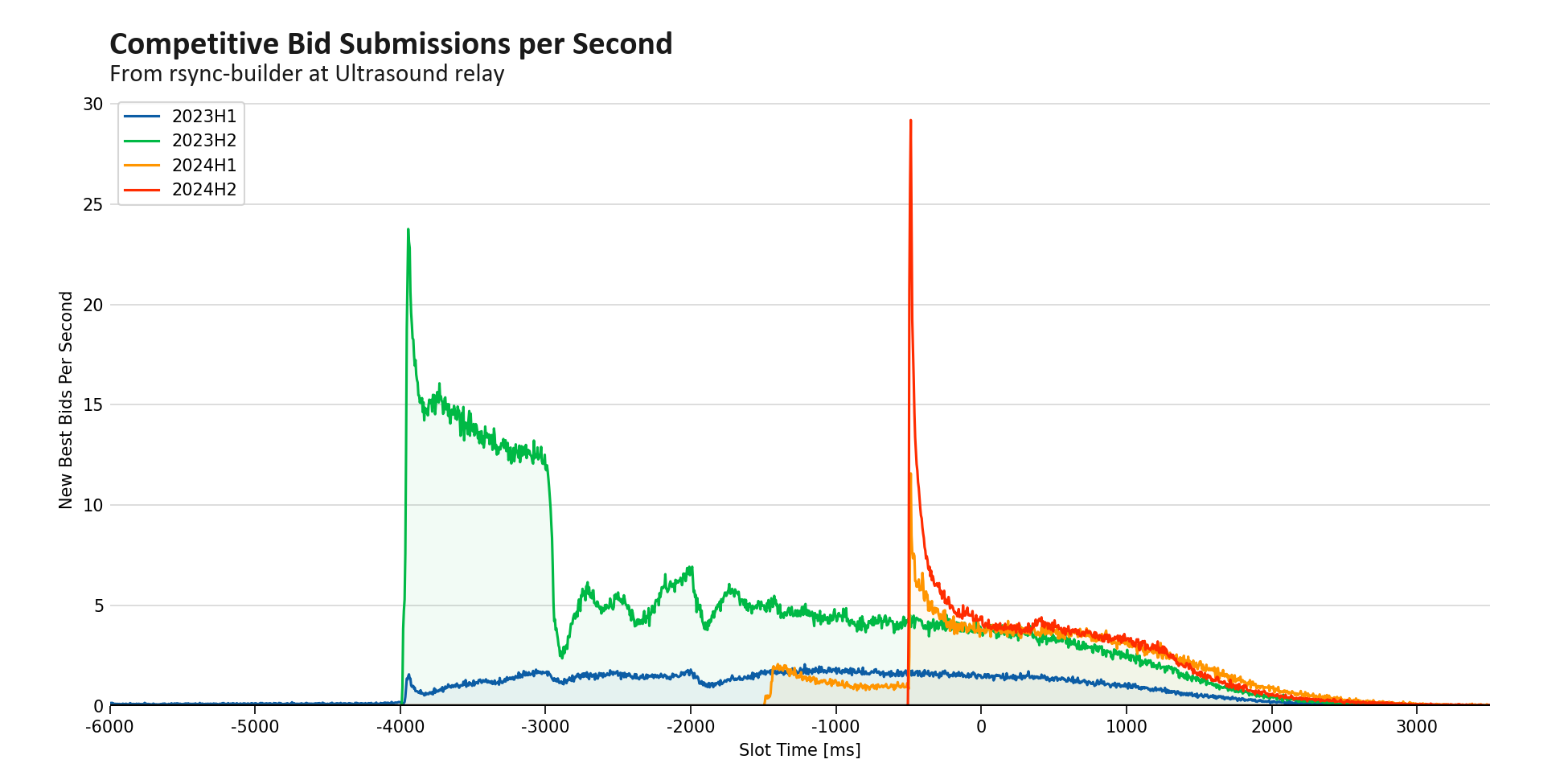

الشكل 2: المتوسط اليومي لعدد العطاءات التنافسية في تتابع الموجات فوق الصوتية منذ بداية عام 2023. نرى أن عدد عروض الأسعار التنافسية قد تضاعف ثلاث مرات منذ يناير 2023 - بزيادة قدرها 73٪ سنويا. يتم أخذ عينات موضعية من البيانات من يناير 2023 إلى يونيو 2024 (شاملة) من أرشيف عطاءات ترحيل الموجات فوق الصوتية. تستفيد البيانات التي تبدأ في يوليو 2024 من أرشيف مقابس عرض الأسعار الأعلى للترحيل. تم التحقق من صحة المنهجية بين المجموعتين ووجد أنها تنحرف بأقل من واحد بالمائة.

على الرغم من أن مزادات MEV-Boost شهدت زيادة ملحوظة في كل من إجمالي العطاءات والعطاءات التنافسية ، إلا أن هذا النمو لم يكن موحدا. في الشكل 3 ، نلاحظ أنه على الرغم من الانفجار في العطاءات بالقرب من نهاية المزاد ، كان هناك بالفعل انخفاض في العطاءات المبكرة. في الواقع ، نتيجة لاختيار جميع أفضل البناة الأربعة تأجيل وقت العطاء الأولي إلى وقت لاحق في الفتحة ، سجل عام 2024H2 أقل عدد من العطاءات التنافسية من خلال قطع حرق MEV الأصلي في أي نصف عام منذ إطلاق مرحل الموجات فوق الصوتية. انخفض معدل العطاء المبكر بمقدار النصف منذ عام 2023H2 ، مما يجعل من الصعب بشكل كبير على كل من الجهات الفاعلة الفردية والبروتوكول التنبؤ بقيم الكتلة النهائية مسبقا. هذا التحول في هيكل السوق ، بدوره ، أجبر إعادة تصميممن مقترحات حرق MEV المبكرة.

قد يبدو أن البُناة يقومون بتلاعب في النظام عن طريق إخفاء قيم كتلهم، ومع ذلك، وجهة نظر أكثر واقعية هي أن النظام لم يتم تصميمه ليؤدي إلى هذا السلوك. في الواقع، لدى البُناة الآن فهمًا أعمق لآلية البيع. بخلاف التأثير على حرق MEV، فإن فقدان هذه المعلومات المبكرة بالاشتراك مع ارتفاع المجموعات الذاكرية الخاصة يخلق تحديات لتعدد تدفق الطلبات الذكي وتقدير أسعار الغاز، مشكلات يهدف BuilderNet وغيرهم إلى معالجتها.

الرقم 031950×975 116 كيلوبايت

الشكل 3: عدد العروض التنافسية التي تصل خلال الفتحة (حجم الحاوية: 50 مللي ثانية) في جهاز النقل بالموجات فوق الصوتية لكل نصف سنوي يبدأ في عام 2023. نرى اتجاهاً عاماً نحو زيادة كثافة العروض التي تحدث في وقت متأخر في المزاد. تتوفر تفاصيل حسب البناء لعام 2024 النصف الثاني في الملحق A1.

التغيير الأكثر لفتا للانتباه هو الزيادة الكبيرة في العطاءات التنافسية المتأخرة في عام 2024. باستخدام حجم حاوية يبلغ 50 مللي ثانية ، بلغ توزيع العطاءات لنصف العام ذروته بمتوسط 65 عرضا تنافسيا في الثانية مع بقاء ما يقرب من 500 مللي ثانية في الفتحة ، بالتزامن مع دخول منشئ rsync في المزاد ، كما هو موضح في الملحق A2 (نلاحظ أنه في الأطر الزمنية الأقصر ، التي يمكن ملاحظتها في الملحق A1 ، وصلت معدلات العطاءات في الثانية إلى أكثر من ضعف ذروة نصف العام). مع أخذ معدل دوران الزعيم المتبادل في هذه المرحلة يحوم حول 15 مللي ثانية. على الرغم من أن المزادات نادرا ما تستنتج أنه في وقت مبكر ، إلا أن نشاط المزايدة يتناقص بعد ذلك ، مما يشير إلى أنه في كثير من الحالات يكون تدفق الطلبات هو العامل المهيمن وأن البناة بخلاف beaverbuild و Titan يفتقرون إلى تدفق الطلبات المطلوب للمنافسة باستمرار - بمجرد خروج مقدمي العطاءات الأقل تنافسية من المزاد ، ينخفض صافي معدل تقديم العطاءات.

يكشف الشكل 3 عن المزيد من الفروق الدقيقة حول مزادات MEV. ارتفاع ملحوظ في عروض الأسعار عند -4 ثوان و-3 ثوان عندما يبدأ أدوات إنشاء المواقع المختلفة في إرسال الكتل. خلال عام 2023H2 ، أدى منشئ rsync إلى ارتفاع -4 ثانية ، بينما ساهم Titan و Flashbots في ارتفاع -3 ثوان. بحلول عام 2024H2 ، اختفت هذه الارتفاعات المبكرة تماما ، مما يشير إلى أنه لم يتم مشاركة أي من كبار المزايدين بشكل كامل قبل -2 ثانية. بحلول نهاية عام 2024 ، حولت rsync-builder عرضها الأولي إلى -500 مللي ثانية ، مما أدى إلى الارتفاع الذي يتماشى مع الذروة الإجمالية في التوزيع.

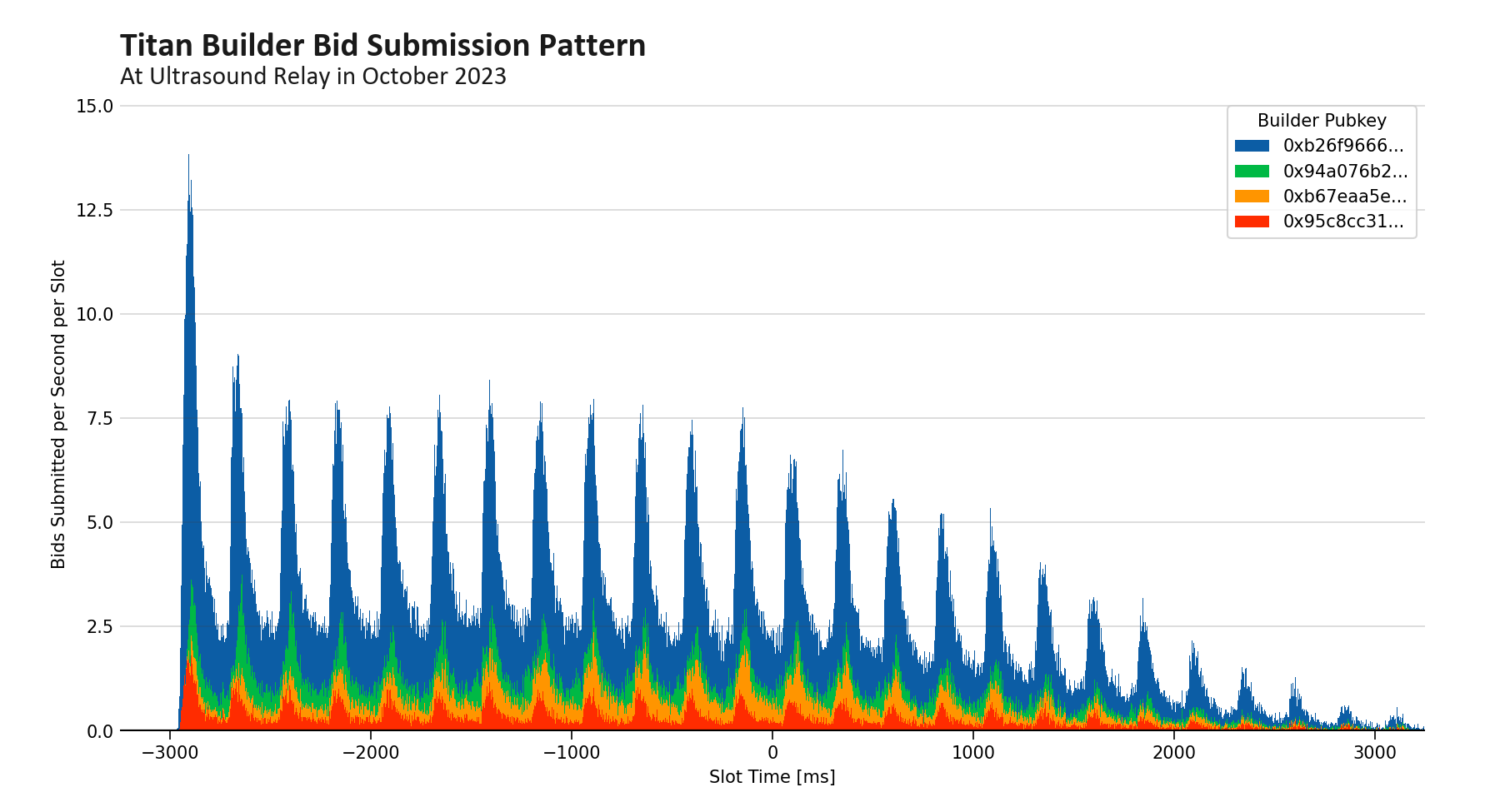

أحد القطع الأثرية الملاحظة هو نمط الأسنان المنشارية الاثنين، أحدهما يبدأ في -8 ثوانٍ في النصف الأول من عام 2023 والآخر في -3 ثوانٍ في النصف الثاني من عام 2023. تعكس هذه الاستراتيجيات الدورية للمزايدة التي كانت سائدة في سوق أقل تطورًا: قدمت Flashbots أفضل عرض لها كل 500 مللي ثانية، وفعلت Titan Builder ذلك كل 250 مللي ثانية - يتوفر رقم مكبر في المرفق A3.

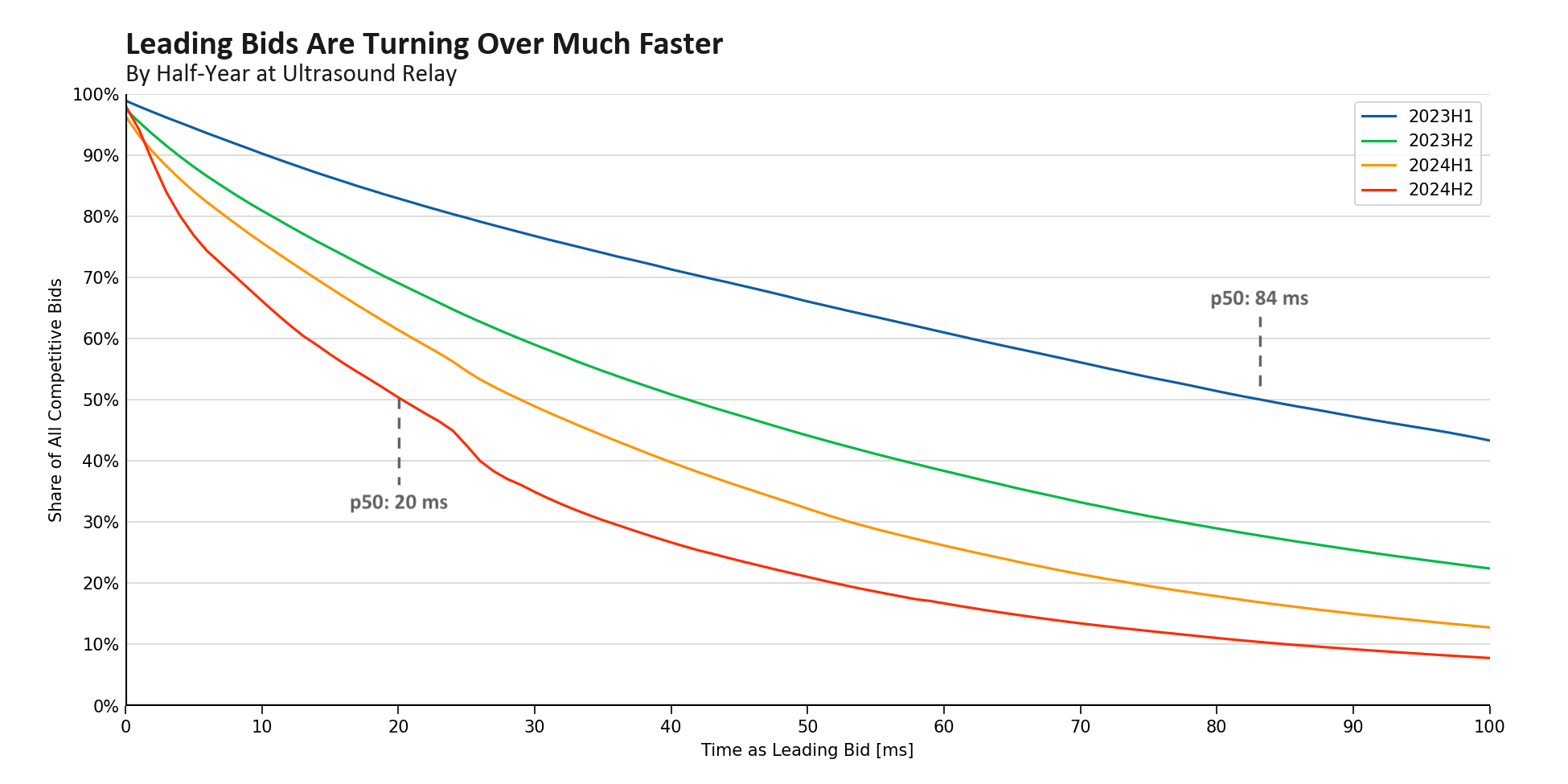

ومن النتائج الطبيعية لزيادة معدل دوران العروض الرائدة على مدى فترة أقصر أن كل عرض يحتل المركز الأول لفترة أقل. اقتطاع مجموعة البيانات إلى الإطار الزمني حيث تتلقى المرحلات طلبات get_header () وتستجيب لها من مقدمي الاقتراحات الصادقين ، انخفض متوسط مدة أفضل عرض في مرحل الموجات فوق الصوتية من أكثر من 80 مللي ثانية في أوائل عام 2023 إلى 20 مللي ثانية فقط في أواخر عام 2024. يعكس هذا الاتجاه ترقيات كبيرة للبنية التحتية من قبل كل من مرحل الموجات فوق الصوتية وبناة البلوك المهيمنين. مع إدخال الترحيل المتفائل ومآخذ الويب ذات العطاءات العليا ، تعالج المرحلات الآن عروض الأسعار وتخدمها بشكل أسرع. وفي الوقت نفسه ، قام بناة الكتل بالتنسيق مع المرحلات وتحسين أجهزتهم وبرامجهم لحلق جزء من الألف من الثانية في خط الأنابيب الخاص بهم.

الرقم 041950×975 112 كيلوبايت

الشكل 4: توزيع التراكمي حسب كل نصف سنة لعدد المزايدات التنافسية التي لا تزال رائدة بعد مرور فترة زمنية معينة. نرى تسارعًا كبيرًا في دورة التناوب على المزايدات، حيث يقل مدى الوسيط كأفضل مزايدة من 84 مللي ثانية إلى 20 مللي ثانية على مدى 18 شهرًا. يتم تصفية البيانات المستخدمة لإنشاء هذا الشكل لتشمل فقط المزايدات التي تصل بين بداية الفتحة وثانية واحدة في وقت لاحق - أعلى فترة كثافة لأوقات وصول المزايدة الفائزة على مدى السنتين الماضيتين.

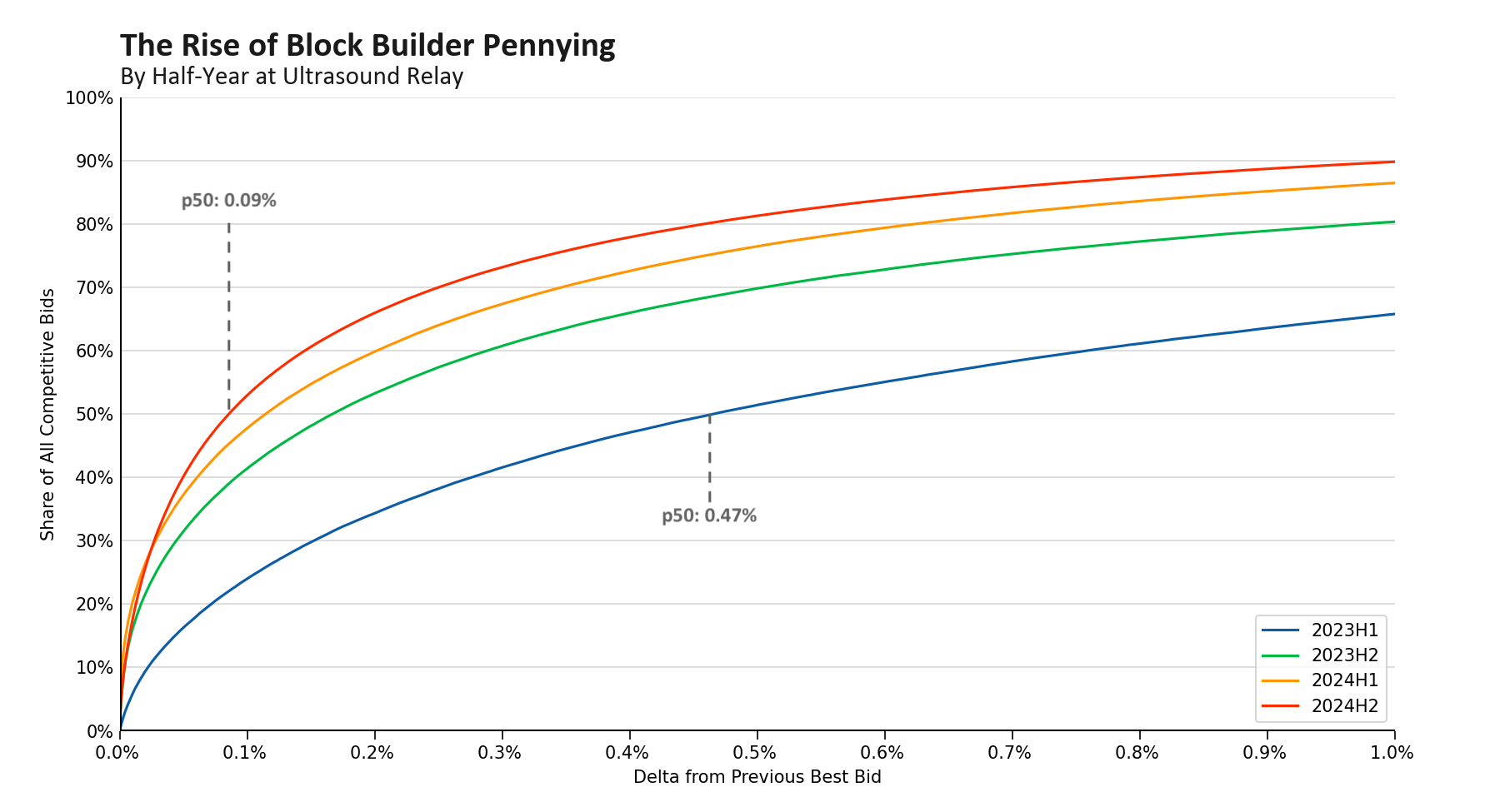

بدلا من تدفق الطلب الذي يملي ما إذا كان Titan أو beaverbuild يؤمن كتلة ، في كثير من الحالات ، فإن المزايدة الآن تشبه إلى حد كبير لعبة الحظ - لعبة يتم فيها تفضيل الفائز إحصائيا من خلال الاحتفاظ بأعلى عرض لفترة أطول. أدى هذا الانتقال بعيدا عن هيمنة تدفق الطلب الخالص إلى تقليل الحافز لكبار البناة للتفوق بشكل كبير على بعضهم البعض. وبالتالي ، شهدت الشبكة ارتفاعا في البنس ، حيث تكون كل زيادة متتالية في العطاءات صغيرة قدر الإمكان. كما هو موضح في الشكل 5 ، انخفض متوسط الزيادة في عرض الأسعار التنافسي بأكثر من 80٪ ، من 0.46٪ إلى 0.09٪.

figure-051800×975 105 KB

الشكل 5: التوزيع التراكمي حسب فترة نصف العام لعدد العروض التي تتجاوز العرض السابق بنسبة معينة. نرى انخفاضًا كبيرًا مع انخفاض الزيادة الوسطية من 0.47% إلى 0.09% على مدى 18 شهرًا. تم تصفية البيانات المستخدمة لإنشاء هذا الشكل لتتضمن فقط العروض التي وصلت بين بداية الفتحة وثانية لاحقة - أعلى فترة كثافة من أوقات وصول العروض الفائزة على مدى السنتين الماضيتين.

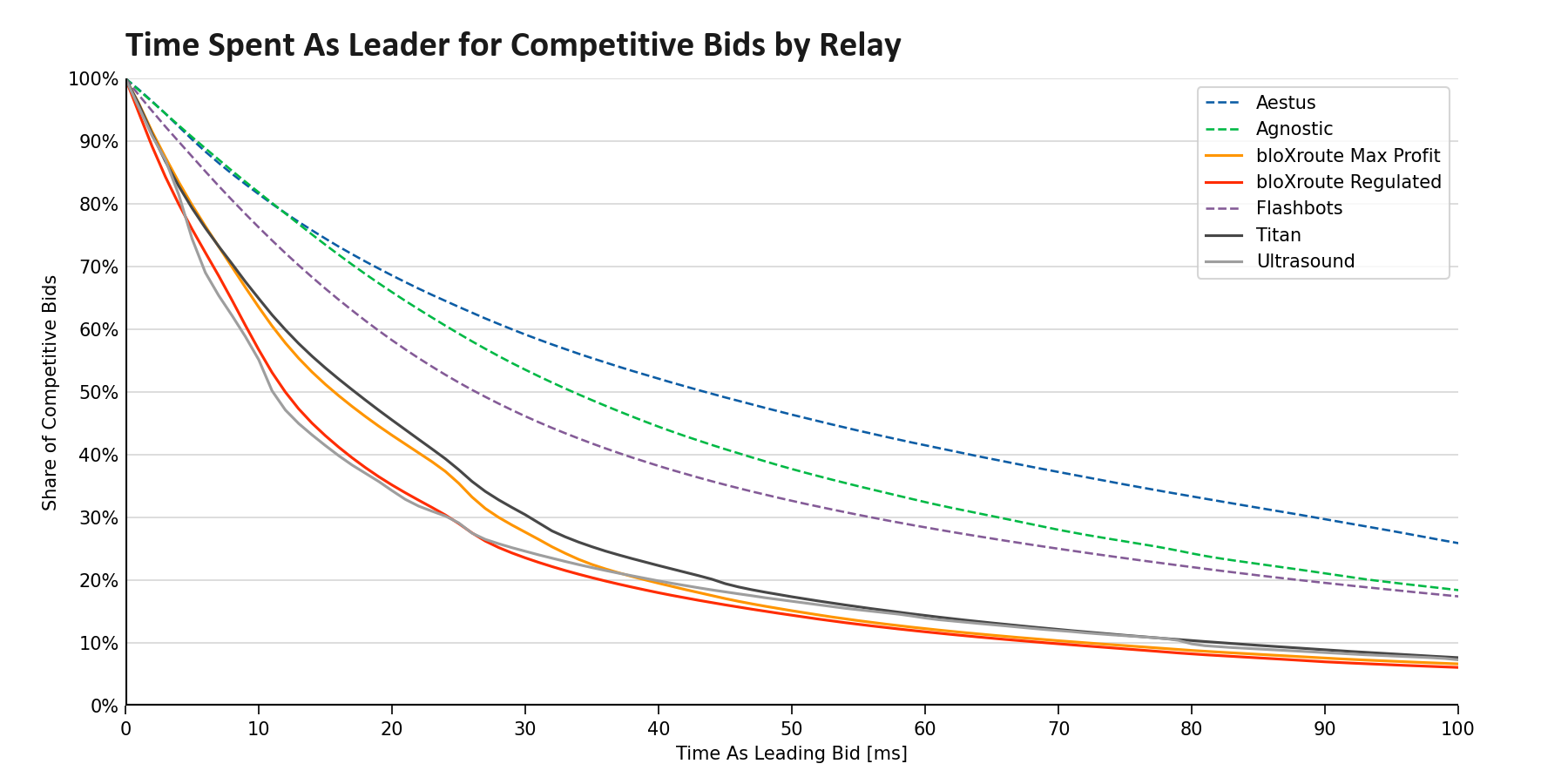

أدى الانتقال المستمر من هيمنة تدفق الطلب الخالص إلى نموذج يشتمل أيضا على قرش مدفوع بزمن انتقال إلى تضخيم فجوة الأداء بين المرحلات عالية الأداء والمجال. يتضح في الشكل 6 ، ظهرت فئتان متميزتان من المرحلات. تشهد bloXroute و Titan و Ultrasound تحديثات سريعة العطاءات الرائدة ، بينما تميل العطاءات التنافسية في Aestus و Agnostic و Flashbots إلى قضاء المزيد من الوقت كقائد. والجدير بالذكر أن الحصص السوقية لهذه المرحلات الأقل أداء تبدو كذلك مضخم بتوزيع الكتل التعاوني—وتُنسب الغالبية العظمى من الكتل إلى هذه البواباتيتم توزيعها من قبل العديد من الريليهات، مما يدعو إلى التشكيك في حجم الدور الذي تلعبه في النظام البيئي. ينشر Aestus و Agnostic عددا قليلا فقط من الكتل الفريدة يوميا ، في حين أن Flashbots هو التتابع الوحيد على 50-100 كتلة يوميا ، وهو انخفاض حاد من 1,000 كتلة يوميا في بداية عام 2024.

figure-061800×900 130 KB

الشكل 6: توزيع تراكمي لعدد العروض التنافسية التي لا تزال تتصدر بعد مرور فترة زمنية معينة، مفصولة حسب وسيط التوجيه. نرى تجمعين متميزين من أوساط وسطاء التوجيه، مع العروض في Aestus عمومًا تكون الأكثر قديمة على الرغم من تحديثاتها لكود التوجيه الأساسي لـ Flashbots - لا يقدم beaverbuild عروضًا بانتظام إلى Aestus، لذلك يظهر هذا الرقم أهمية وسطاء التوجيه الذين يؤمنون بالمبنيين الأعلى من أجل البقاء تنافسيين. البيانات في هذا الشكل هي من يوليو 2024 وتم تنقيتها لتتضمن فقط العروض التي وصلت بين بداية الفتحة وثانية واحدة في وقت لاحق.

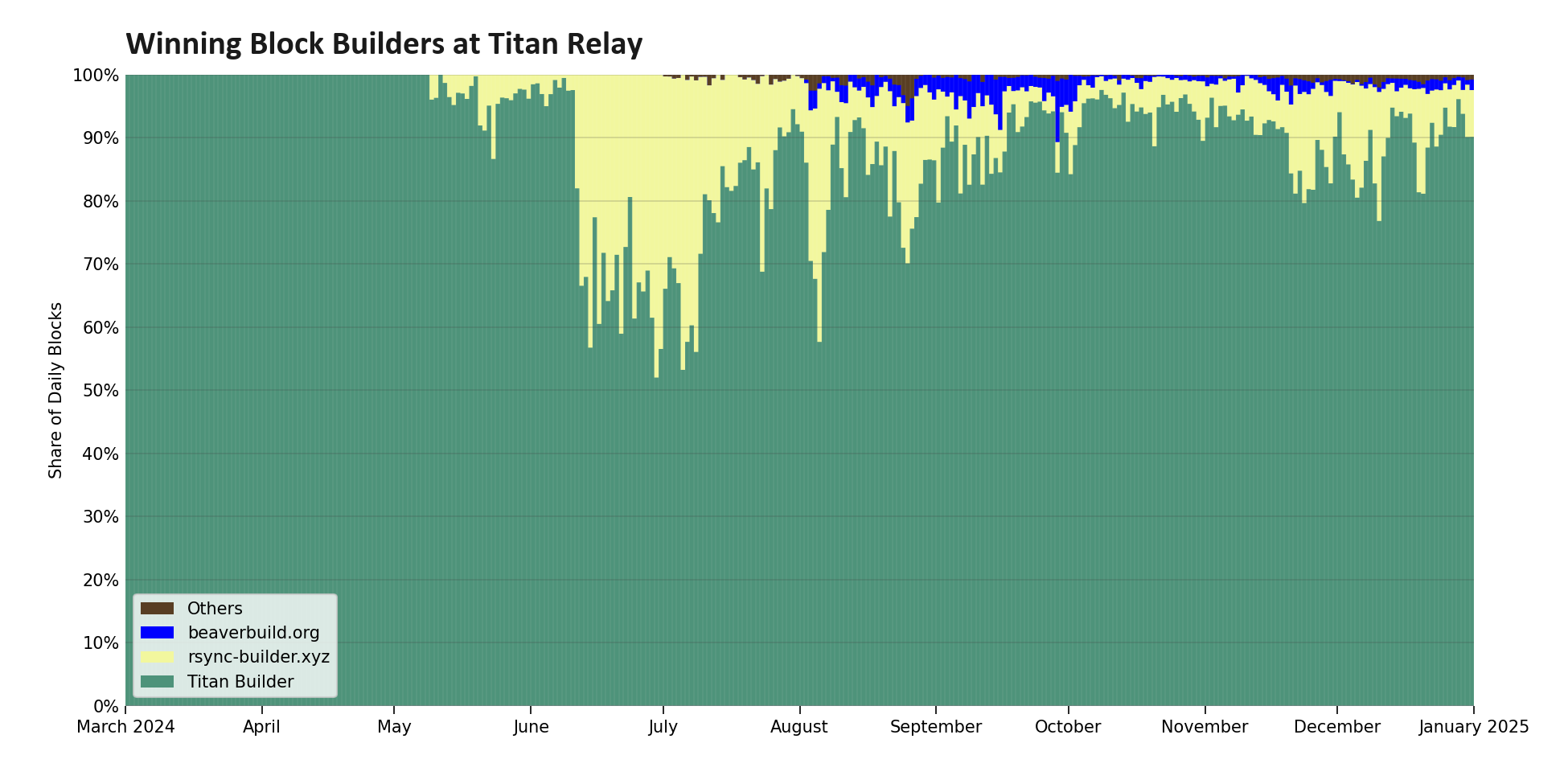

على الرغم من تسويقها على أنها إعادة كتابة Rust فائقة السرعة لوظيفة الترحيل ، إلا أن إمكانية تكامل المنشئ والترحيل والصارمة متطلبات الوصول إلى WebSocket منعت beaverbuild من تقديم غالبية كتلها إلى Titan Relay. نتيجة لذلك ، يحدث اكتشاف السعر بشكل أساسي في الموجات فوق الصوتية و bloXroute ، بينما يقوم Titan Builder بإعادة توجيه جميع عطاءاته من مرحلات أخرى إلى Titan Relay. هذا النهج يحافظ على Titan Relay قادرا على المنافسة. ومع ذلك ، كما هو موضح في الشكل 7 ، يفوز Titan Builder الآن بأكثر من 90٪ من الكتل في Titan Relay ، مما يجعله يعمل بشكل متزايد مثل اتصال مباشر ب Titan Builder (انظر إلى التعليقاتللحصول على تفاصيل إضافية).

figure-071950×975 70 KB

الشكل 7: توزيع بناة كتل الفائزين للكتل المنتشرة بواسطة تيتان ريلي. على الرغم من أن rsync-builder كان يمتلك حصة سوقية جيدة من الكتل في الريلي، في الآونة الأخيرة أصبح تيتان بيلدر السائد، والآن يفوز بأكثر من 90% من الكتل في الريلي.

ألعاب التوقيت كخدمة

البناة ليسوا الوحيدين الذين يعيدون تشكيل سوق MEV-Boost. في الواقع ، جاء التحول الأكثر أهمية في عام 2024 من التتابعات. بعد بدء P2P تأخير بشكل متعمدفي نوفمبر 2023، اقترح الباحثون من مؤسسة إثيريوم أن يمكن أن تكون البوابات البياناتية مماثلة لطلبات get_header() الخاصة بهمتقديم تأخير اصطناعيفي النظام من أجل تقليل الضغط على تمركزية مجموعة المقترحين، وهو نهج معروف عمومًا باسم ألعاب التوقيت كخدمة.

ومع ذلك، فإن تشجيع ريليهات على لعب هذه الألعاب قد أدى إلى ظهور عدة خارجيات سلبية. لقد زادت الدقة في التطور مما زاد من الفجوة بين فئتي الريليهات، مع أولتراساوند وبلوكسروت التي تدفعان بالحدود في محاولة لتحقيق ربح على ما كان يُنظر إليه تقليديًا على أنه خير عام. تلك الألعاب، فضلا عنتحرك نحو مزادات السعر الثاني، وقد غذت ظهور حماية الأصناف النباتية المتتابعة والمرحلات المميزة الأقرب إلى مقترحي الكتلة، مما أدى إلى تركيز حصة السوق على كيانين فقط و زيادة في الرقابة الإنترنتية. وعلاوة على ذلك، بعد فقدان السيطرة على مواعيد إصدار الكتل، يواجه المقترحون الآن مشكلة وكيل - رئيسية: تكلفة فقدان المكان للريلي أقل بكثير من تكلفة مقترح الكتلة، مما يؤدي إلى تفاوت في الحوافز وثقة أقل في الريلي.

هذه التأخير الاصطناعي واضح في الشكل رقم 8، حيث نرى أن ملف العروض الفائزة قد انتقل بشكل كبير إلى وقت لاحق بالنسبة لجميع المقترحين، بما في ذلك المقترحين الصادقين الذين يواصلون طلب رؤوس الكتل في بداية الفتحة. بالإضافة إلى ذلك، لقد رأينا أن عرض التوزيع قد انخفض بشكل كبير، مما يجعل وقت نهاية المزاد أكثر قدرة على التنبؤ لبناة الكتل.

الشكل 8: توزيع تطور زمن العرض الفائز، ملون بواسطة الريلي. من نوفمبر 2023 إلى يناير 2025، تأخر وقت وصول العرض الفائز الوسيط 656 مللي ثانية، بينما انخفض انحراف المعيار من 581 مللي ثانية إلى 494 مللي ثانية - تنتهي المزادات في وقت لاحق وبشكل أكثر تنبؤاً.

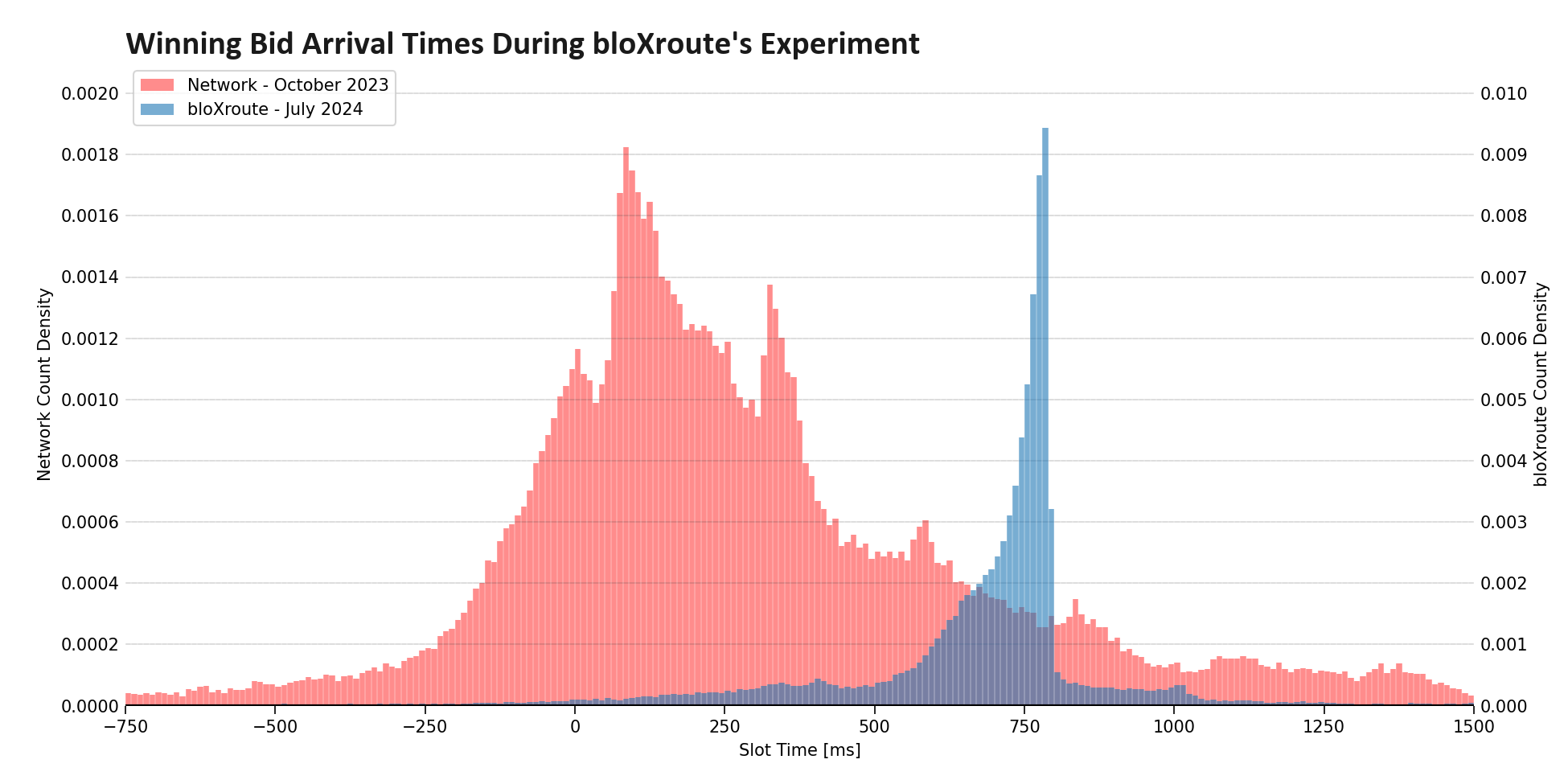

وجاء أعلى قمة للتوزيع من bloXroute في صيف عام 2024. وبتحليل أوقات وصول العروض الفائزة في أقصى ربح لهم وريلي النظام، يبدو أن bloXroute نفذ وقت نهاية طريقة ناعمة لاستجابات get_header() عند 800 مللي ثانية، مؤجلًا جميع الردود السابقة حتى هذا الوقت.

النتائج الموجودة في الشكل 9 مذهلة: العروض التنافسية عند 790 مللي ثانية كانت أكثر بمقدار 15 مرة من العروض التي وصلت عند 810 مللي ثانية، حيث أن العروض التي تجاوزت الحد الأقصى فاتت فترة الاستجابة. في الأساس، قامت بلوكسروت بتبديل مزاد الشموع بمزاد من نوع إيباي له وقت نهاية متوقع. كما أشير إليه من قبل كوينتوس كيلبورن في عام 2022, إزالة عدم اليقين في وقت الانتهاء يقلل من الحوافز للمزايدة المبكرة، مما يدفع بالمزاد للاتجاه نحو نموذج العرض المختوم أكثر.

figure-091950×975 62.5 KB

الشكل 9: الكثافات المقارنة لأوقات وصول كتلة العروض الفائزة. التوزيع للشبكة بأكملها باللون الأحمر، من فترة زمنية قبل بدء أي ريليهات في الانخراط في ألعاب التوقيت كخدمة. في اللون الأزرق، نرى البيانات المعزولة لريليهات بلوكسروت بين 25 يونيو 204 و 24 يوليو 2024، خلالها استخدموا أقوى وقت نهاية مزاد لديهم حتى الآن.

كانت توقيت الألعاب كخدمة في البداية تُعتبر استراتيجية تسريعية للتخفيف من ألعاب توقيت المقترحين، بينما كان بعض الباحثين يفضلون النهج البديل. كان أحد البدائل مثل هذا هو تجنيد البوابات للعمل كحراس، رفض العروض من البنائين التي تصل بعد ذلكحد الفتحةلتشجيع الالتزام الفوري بمخطط PBS commit-reveal. كان أكثر خصم صاخب لهذه الفكرة هو أوري كلارمان، الرئيس التنفيذي لشركة bloXroute Labs، الذيجادل ضد تحميل الريليهاتمع مسؤوليات شرطة إضافية، خصوصًا في ظل عدم وجود نموذج تمويل واضح. وعلاوة على ذلك، لم يكن هذا الاقتراح متوافقًا مع الحوافز: يمكن لأي ريلي فردي رفض مراقبة الوقت بسهولة أن يتفوق على نظرائه. ردًا على ذلك، قادت بلوكسروت منذ ذلك الحين الهجوم على ألعاب التوقيت كخدمة، مما أدى في النهاية إلى إدخال موعد نهاية لين للوقت الذي يسلط الضوء في الحد الأقصى على كيفية تق convergي الآليات هذه جميعًا على مزاد نهائي زمني ثابت.

أفكار ختامية

دفعت الزيادة في التطور الى أن يكون سوق MEV-Boost مركزًا بشكل كبير على مستوى البناء والريلي. اكتسب البناؤون الأوائل تدفق الطلبات الحصري واستثمروا في البنية التحتية، بينما تجنب الريلي الأوائل التعاون وحاولوا التفرد. هذه المنافسة المشددة لها القدرة على دفع هيكل السوق نحو التكامل الرأسي والمزادات المختومة. مجتمعة، تشكل هذه الاتجاهات مخاطر جديدة، حيث يتمتع البناؤون-الريلي المتكاملون رأسيًا بوصول مميز إلى المعلومات. في الوقت نفسه، يسبقون الحل: تسرع هذه الاتجاهات هيكل السوق نحو إزالة الريلي من خلال إماePBS أو TEE-Boost, كل منهما يقترح مزادات محكمة متكاملة عموديًا.

الملحق

الشكل A1: تطور توزيع أوقات وصول العروض التنافسية حسب البناء في النصف الثاني من عام 2024. نلاحظ أن بناء تيتان قد نقل توقيت عرضه الأولي من -2000 مللي ثانية إلى -800 مللي ثانية، بينما بدأت beaverbuild العرض في وقتٍ أبكر، متحولة من -1500 مللي ثانية إلى -2000 مللي ثانية. نرى أيضًا الانتقال من بناء فلاشبوتس المركزي إلى BuilderNet في نوفمبر 2024.

figure-a021950×975 102 KB

الشكل A2: نمط تقديم العطاء التنافسي لمنشئ rsync حسب نصف السنة. نرى تقديم العروض يبدأ في -4000 مللي ثانية على مدار عام 2023، ولكن ينتقل إلى -1500 مللي ثانية ثم إلى -500 مللي ثانية في عام 2024.

figure-a031800×975 60.5 KB

الشكل A3: توزيع أوقات تقديم العروض (جميع العروض، ليس فقط العروض التنافسية) من باني تيتان إلى ريلي الأمواج فوق الصوتية في أكتوبر 2023. نلاحظ الدورية، مع وصول العروض كل 250 مللي ثانية. يحتوي مجموع البيانات المستخدم لإنشاء الشكل على عروض للفتحات 7,500,000 إلى 7,540,000 الذي يمتد من 9 أكتوبر إلى 14 أكتوبر 2023. حجم الحاوية في الشكل هو 2 مللي ثانية.

إخلاء المسؤولية:

- تم إعادة طبع هذه المقالة من [فلاشبوتس]. كل حقوق الطبع والنشر تنتمي إلى الكاتب الأصلي [البيانات دائما]. إذا كانت هناك اعتراضات على هذا النشر مرحباً، يرجى الاتصال بالبوابة التعلمالفريق، وسوف يتعاملون معها بسرعة.

- إخلاء المسؤولية عن المسؤولية: الآراء والآراء التي تم التعبير عنها في هذه المقالة هي فقط تلك الخاصة بالكاتب ولا تشكل أي نصيحة استثمارية.

- فريق Gate Learn يقوم بترجمة المقال إلى لغات أخرى. يُمنع نسخ أو توزيع أو ارتكاب الانتحال للمقالات المترجمة ما لم يُذكر.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}