أشارت أحدث التحليلات الصادرة عن XWIN Research في CryptoQuant Insights إلى أن عملة البيتكوين في الربع الأول من عام 2026 لم “تندثر”، بل تمر بتحوّل هيكلي في جانب العرض: إذ ترتفع نسبة “العملاقين في البورصات” بشكل مستمر، ما يدل على أن حاملي العملات المشفّرة الأصليين الكبار (المحافظ الكبيرة) يقومون بالبيع؛ وفي الوقت نفسه، تقوم الشركات المدرجة بقيادة MicroStrategy بزيادة صافية بنحو 62,000 بيتكوين في الفترة نفسها، بما يوضح حدوث انتقال ثنائي الاتجاه على طريقة: “خروج الحيتان ودخول الشركات”.

الدليل الجوهري على انقسام السوق: تزامن خروج البائعين وتكدّس المشترين

تُعد نسبة “العملاقين في البورصات” مؤشرًا محوريًا لقياس تدفّق رؤوس الأموال الكبيرة إلى البورصات، وغالبًا ما تعني زيادتها أن أصحاب الحيازات الكبيرة للبيتكوين يستعدون للبيع. في الربع الأول من عام 2026، استمرت هذه المؤشرات في الارتفاع، ما حدّ فعليًا من كل محاولة لبيتكوين لاختراق مستوى مقاومة 70,000 دولار في بيئة تعاني من نقص في السيولة.

ومع ذلك، فإن تصرفات الجانب المؤسسي تتباين بوضوح مع ذلك. قدّر XWIN Research أن الشركات المدرجة سجلت زيادة صافية تقارب 62,000 بيتكوين في الربع الأول؛ وفي الوقت الحالي تمتلك Strategy نحو 762,000 بيتكوين، وتأتي مصادر التمويل من السندات القابلة للتحويل وإصدارات الأسهم، وأن استراتيجية مشترياتها لا تتأثر تمامًا بتقلبات الأسعار قصيرة الأجل.

الحجة الأساسية للمحللين هي: حتى لو كان سعر البيتكوين يتذبذب تحت 70,000 دولار، فإن عمليات الشراء المستمرة من الشركات ما زالت تعمل بهدوء على تقليص كمية العرض المتاحة في السوق، لكن هذا الأثر لم ينعكس بشكل كافٍ بعد على مسار الأسعار.

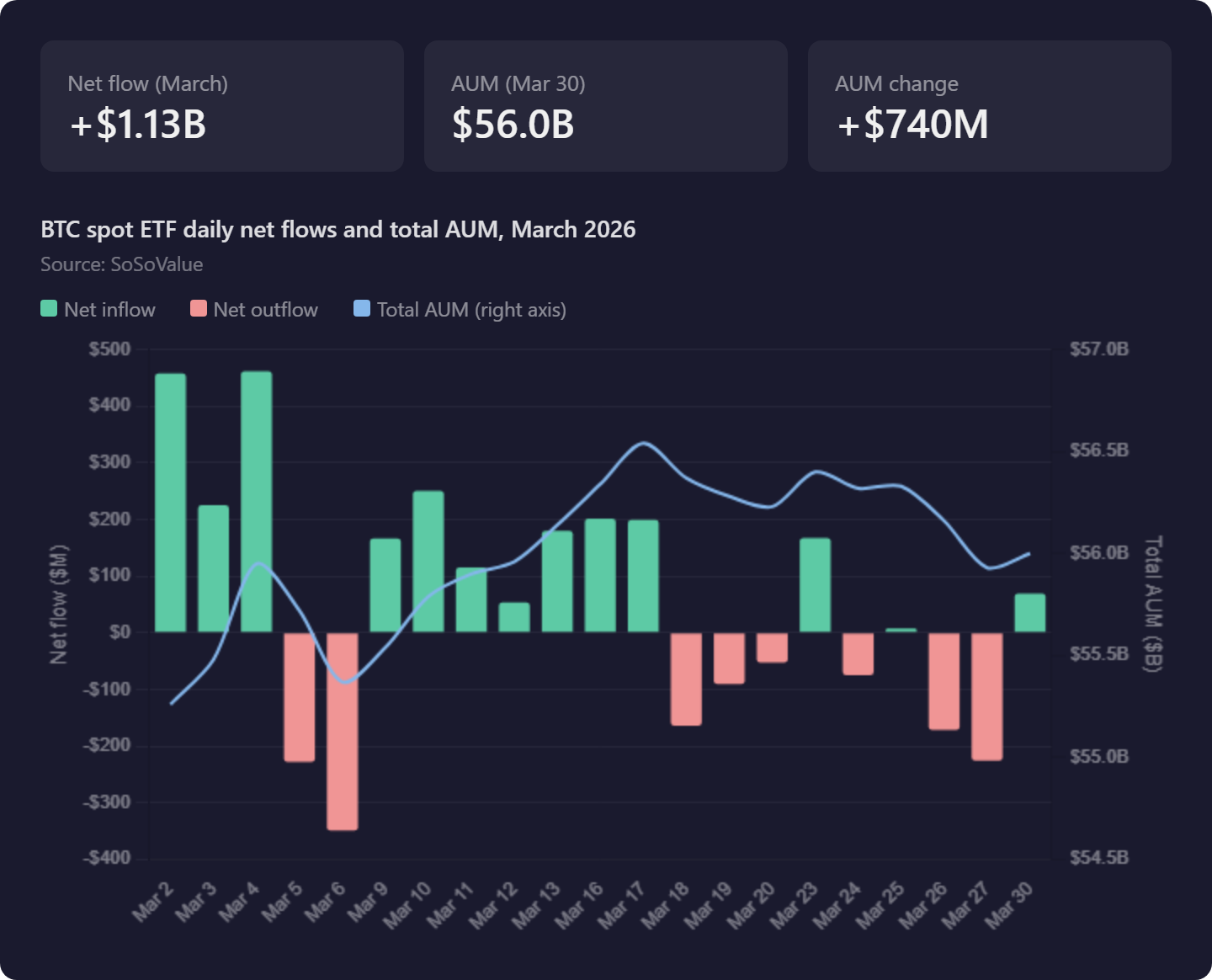

الـ ETF الفورية: تدوير لا يضيف زيادة، وBlackRock تجتذب المال بينما Grayscale تستمر في خسارة صافية

(來源:SoSoValue)

(來源:SoSoValue)

تضيف تدفقات رأس المال الخاصة بـ ETF البيتكوين الفورية طبقة من التعقيد إلى السوق. فيما يلي بيانات التدفقات الرئيسية لهذا الربع:

2 مارس: شهد سوق الـ ETF تدفقًا صافيًا بلغ 4.58 مليار دولار في يوم واحد، مع تحسن ملحوظ لمعنويات المؤسسات قصيرة الأجل

6 مارس: وبعد أربعة أيام فقط انقلبت الأمور؛ ظهر تدفق صافي للخارج بقيمة 3.48 مليار دولار

أداء AUM خلال الربع: ارتفع من 55.26 مليار دولار في بداية العام إلى 56 مليار دولار فقط بنهاية مارس، تقريبًا دون تحرك

جوهر التدوير الداخلي: تستمر BlackRock في تحقيق تدفقات داخلة؛ في حين تتعرض Grayscale (GBTC) لاستردادات مستمرة

الخلاصة التي يصل إليها XWIN Research هي: هذه إعادة تخصيص للحصص القائمة لدى المستثمرين المؤسسيين بين منتجات بيتكوين مختلفة، وليست دخولًا لرأس مال خارجي جديد إلى النظام البيئي للبيتكوين. وحتى تظهر تحسنات مستمرة وملحوظة في صافي التدفقات الداخلة والخارجة، فإن ETF يكون أقرب إلى كونه عنصرًا محايدًا بالنسبة للبيتكوين، وليس محفزًا إيجابيًا نشطًا.

فرضية تحويل العرض: كبار الحائزين الأوائل يغادرون بشكل منظم بفضل مشتريات الشركات

أكثر النتائج إثارة للتأمل من XWIN Research تتعلق بالتحول طويل الأجل في بنية السوق. كبار المدى الطويل الذين اشتروا البيتكوين في وقت مبكر بسعر أقل بكثير من سعر السوق الحالي، يواجهون الآن طلبًا ثابتًا من شركات مثل Strategy تدخل السوق باستمرار بغض النظر عن الارتفاع أو الانخفاض في الأسعار. وهذا يخلق لهم نافذة خروج شبيهة بوقت الطرح الأولي (IPO) — أي إمكانية تخفيض المراكز بشكل منظم دون أن يضغط ذلك بشكل كبير على السوق.

لم يختفِ عرض البيتكوين، بل انتقل على نطاق واسع من المتبنين الأوائل الذين تبنّوه لا مركزيًا إلى الميزانيات العمومية للشركات. يشير المحللون إلى أن شركات مدرجة مثل Strategy تحل تدريجيًا محل “حيتان التشفير الأصليين” لتصبح الجهة الرئيسية التي تمتص العرض طويل الأجل في السوق — إذ تمتلك هذه الشركات القدرة على التمويل من أسواق رأس المال التقليدية، وهي مشترٍ أكثر استمرارية وبرافعة من المشترين الكبار في بدايات التشفير.

الأسئلة الشائعة

لماذا لا يعني ارتفاع نسبة “العملاقين في البورصات” بالضرورة تأكيد سوق هابطة؟

إن ارتفاع نسبة “العملاقين في البورصات” يعني فعلًا تحويل الأموال من الحائزين الكبار إلى البورصات (غالبًا للبيع)، وهو ما يزيد ضغط البيع على المدى القصير. لكن XWIN Research يشير إلى أنه إذا قابلت هذه البائعـات في الوقت نفسه مشتريات مقابلة مستمرة من شركات مثل Strategy، فقد يكون الأثر الصافي هو إنجاز إعادة التوزيع بين حائزين طويل الأجل “أعلى جودة”، وليس هبوطًا شاملًا؛ والفيصل هنا هو الحجم النسبي لقوة كل طرف.

هل يعني عدم نمو AUM الخاص بـ ETF تقريبًا أن الطلب المؤسسي ضعيف؟

إذا كان نمو AUM لـ ETF نابعًا أساسًا من التدوير الداخلي الذي ينتقل فيه Grayscale إلى BlackRock، فهذا يعني فعليًا عدم دخول رأس مال خارجي جديد إلى سوق البيتكوين. أما ما يمثل توسع الطلب حقًا فهو التدفق الصافي المستمر إلى الداخل، والبيانات الحالية تعكس بشكل أكبر انتقال تفضيلات المؤسسات بين منتجات بيتكوين مختلفة، مع تأثير محدود على الزيادة الفعلية في الحجم الإجمالي للمراكز.

ما المؤشر الأهم لمراقبته في مسار البيتكوين خلال الربع الثاني؟

يعتقد المحللون أن الأطروحة الأساسية للربع الثاني هي: هل يمكن لطلبات الشراء المستمرة من الشركات أن تصمد أمام ضغط بيع الحيتان لمدة كافية، مع انتظار أن تتبعها مطالب أوسع نطاقًا؟ تشمل مؤشرات المراقبة الرئيسية: ما إذا كانت ETF تسجل انعطافًا إيجابيًا مستمرًا في التدفقات الشهرية الصافية الداخلة؛ وسرعة زيادة الحيازات لدى الشركات بقيادة Strategy؛ وما إذا كانت نسبة “العملاقين في البورصات” قد بلغت القمة ثم بدأت في التراجع، ولا بد من تحقق هذه العناصر الثلاثة معًا.

إخلاء المسؤولية: قد تكون المعلومات الواردة في هذه الصفحة من مصادر خارجية ولا تمثل آراء أو مواقف Gate. المحتوى المعروض في هذه الصفحة هو لأغراض مرجعية فقط ولا يشكّل أي نصيحة مالية أو استثمارية أو قانونية. لا تضمن Gate دقة أو اكتمال المعلومات، ولا تتحمّل أي مسؤولية عن أي خسائر ناتجة عن استخدام هذه المعلومات. تنطوي الاستثمارات في الأصول الافتراضية على مخاطر عالية وتخضع لتقلبات سعرية كبيرة. قد تخسر كامل رأس المال المستثمر. يرجى فهم المخاطر ذات الصلة فهمًا كاملًا واتخاذ قرارات مدروسة بناءً على وضعك المالي وقدرتك على تحمّل المخاطر. للتفاصيل، يرجى الرجوع إلى

إخلاء المسؤولية.