Seit vier Jahrhunderten liegt die Macht der „Underwriting“-Befugnisse stets in den Händen derjenigen, die die Vermögenswerte ins Leben rufen. pump.fun hat durch Token-Emissionen insgesamt 1,5 Milliarden US-Dollar verdient, Raydium brach um 70 % ein, nachdem der Orderfluss abgezogen wurde, und Hyperliquid versucht mit dem neuesten HIP-6-Vorschlag, den Token-Auktionsmechanismus direkt in die Konsensschicht zu integrieren. Dieser Artikel basiert auf dem von Prathik Desai verfassten Beitrag „Underwriting is Software“, redaktionell bearbeitet und übersetzt von Dongqu.

(Frühere Zusammenfassung: Bloomberg berichtete, Hyperliquid sei das einzige Wochenende-Window zur Beobachtung der Ölpreise, mit einem Alarm bei 92 USD; inzwischen ist das Rohöl auf 112 USD gestiegen.)

(Hintergrund: Ölpreis steigt über 108 USD! Hyperliquid-Wale shorten Rohöl mit einem unrealisierten Verlust von 3,4 Mio. USD, Liquidation bei 120 USD.)

Im Jahr 1688 wurde ein Café in der Tower Street in London zu einem der wichtigsten Orte der globalen Wirtschaft. Kapitäne, Schiffseigner und Händler gingen in Edward Lloyds Café, hielten eine Notiz in der Hand, auf der Waren, Routen und Schiffe beschrieben waren. Sie brauchten jemanden, der das Risiko der Reise übernimmt. Wer bereit war, einen Teil des Risikos zu tragen, unterschrieb unter der Notiz. So entstand der Begriff „Underwriting“.

Die mächtigste Person im Raum war diejenige, die die Bedingungen für die Schiffsreise festlegte, inklusive Prämie, Risikoübernahme und Unterstützung bestimmter Routen. Bevor diese Person die Risiken der ersten Fahrt einschätzte, konnte kein Schiff auslaufen.

Diese Praxis half, aus dem Café im Laufe von drei Jahrhunderten die Lloyd’s of London zu machen – eines der größten Versicherungsunternehmen der Welt. Interessant, oder? Als ich anfing, diese Geschichte zu lesen, wurde mir eine Erkenntnis klar, die bis heute gilt: Jede Asset-, Projekt- oder Handelsware braucht einen Moment, in dem jemand entscheidet: „Das ist es wert, unterstützt zu werden, zu diesem Preis, unter diesen Bedingungen.“

Bei neuen Asset-Klassen wiederholt sich dieses Muster immer wieder.

Etwa zwei Jahrhunderte nach der Gründung des Edward’s Café begann J.P. Morgan, durch die Ausgabe von Aktien der New York Central Railroad und anderer Unternehmen die Finanzierung amerikanischer Eisenbahnprojekte zu garantieren. Damit etablierte er seinen Ruf als Kapitalbeschaffer und Eisenbahnfinanzierungsexperte.

Seine Underwriting-Entscheidungen setzten die Bedingungen, wählten Investoren aus und verdienten an der Differenz zwischen Emissionspreis und öffentlichem Angebot. Wenn Morgan ein Projekt ablehnte, konnte es nicht realisiert werden.

Moderne IPOs sind die digitale Version dieses Mechanismus. Wenige Banken übernehmen die Underwriting-Rolle bei einem Börsengang, bewerten die Bedürfnisse der wichtigsten Kunden, setzen den Ausgabepreis fest und verteilen Aktien. Der erste Handelstag führt oft zu einem „Hoch“ von 20-30 %, was nicht nur eine Marktreaktion ist, sondern den Gewinnspielraum der Underwriter widerspiegelt.

Seit vier Jahrhunderten ist die einzige Beschwerde der Investoren, dass Insidern die besten Zuteilungen zufallen, der Erstpreis selten die tatsächliche Nachfrage widerspiegelt und andere erst nach der Preisfestsetzung einsteigen.

Letzte Woche veröffentlichte James Evans auf Hyperliquid den HIP-6-Vorschlag für Token-Auktionen, der teilweise auf diese Kritik eingeht. In einem Post auf X gab er bekannt, dass er $HYPE-Token besitzt und mit Reciprocal Ventures, einer frühen Krypto-Risikokapitalfirma, zusammenarbeitet.

In der heutigen Analyse werde ich HIP-6 und andere On-Chain-Plattformen bewerten, um zu prüfen, ob sie die langfristigen Probleme bei der Kapitalbildung lösen können.

Das traditionelle Book-Building-Verfahren ist per se eine Black Box. Banken befragen in geschlossenen Meetings institutionelle Kunden, setzen Preise basierend auf Gesprächen, die der Retail-Markt nie erfährt, und verteilen Aktien an „zufällige“ Konten. Der Emittent erhält den Emissionspreis, die Öffentlichkeit den Rest.

Schauen wir uns zwei Beispiele an.

Während des IPOs von Facebook (heute Meta) 2021 senkte der Lead Underwriter Morgan Stanley die Umsatzprognosen in der Investorenpräsentation. Diese negative Nachricht wurde sofort durch Analystenberichte an die wichtigsten institutionellen Kunden kommuniziert, während Privatanleger nichts davon erfuhren. Innerhalb von drei Monaten fiel der Facebook-Kurs um etwa 50 %. Für Privatanleger war das doppelt schlimm: Sie erhielten die Aktien zu überhöhten Preisen, ohne Insider-Infos zu haben.

Ein aktuelleres Beispiel ist Rivian, der Elektroautohersteller, der 2021 an die Börse ging. Das IPO wurde bei 78 USD pro Aktie angesetzt, der Kurs stieg am ersten Tag auf 179 USD. Institutionelle Kunden, die Quoten bei Goldman Sachs und J.P. Morgan hatten, nutzten die Differenz, während Privatanleger beim Handelsstart kauften. Innerhalb von 10 Tagen fiel der Kurs um ca. 40 %. Klagen folgten, weil Rivian angeblich verschwiegen hatte, dass die Fahrzeugpreise unter den Materialkosten lagen. Das Unternehmen zahlte letztlich 250 Mio. USD, um eine Einigung zu erzielen, bestand aber auf fehlender Schuldeingeständnis. Heute notiert Rivian unter 16 USD.

Dieses Vorgehen wurde so normalisiert, dass es von normalen Investoren kaum noch als Problem erkannt wird.

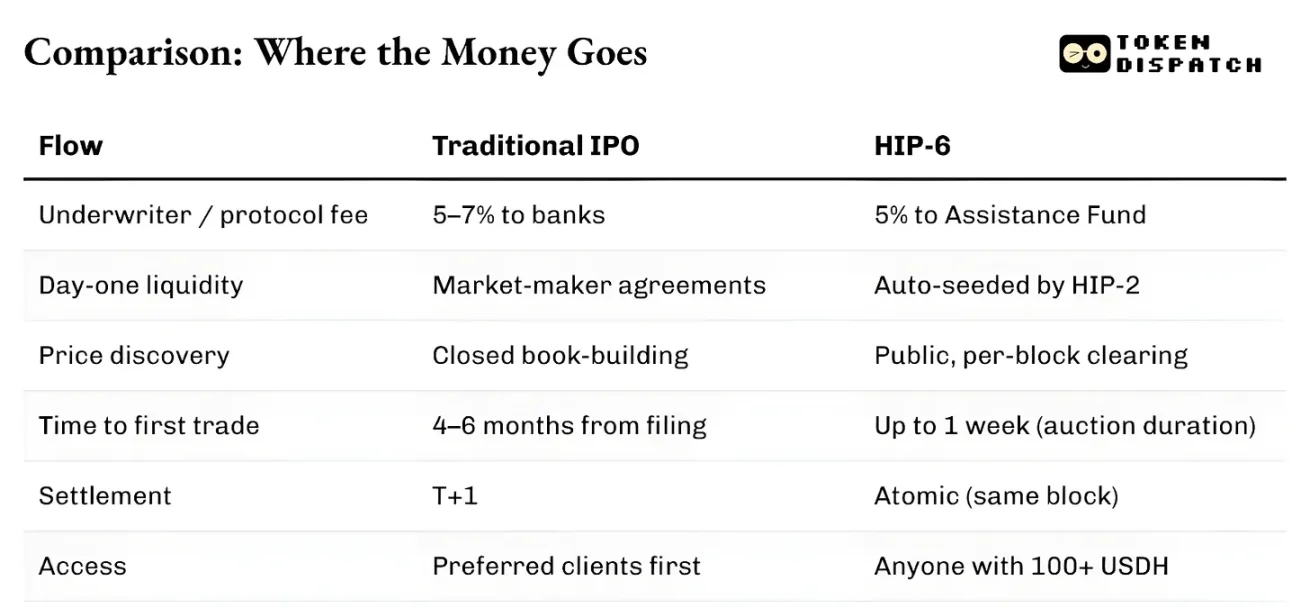

Neben der Kapitalverteilung ist die Infrastruktur des Systems langsam und fragmentiert. Vom Antrag bis zum ersten Handel dauert es meist vier bis sechs Monate. Die Abwicklung braucht einen vollen Handelstag. Vermögenswerte können vor Abschluss der Abwicklung nicht als Sicherheiten genutzt werden. Market Maker operieren nach separaten Vereinbarungen, oft mit Spread-Garantien. Das System ist zudem rechtlich eingeschränkt. Selbst wenn sie das Risiko teilen wollen, können US-Privatanleger nicht an IPOs außerhalb der USA teilnehmen.

Die Macht der Underwriter basiert genau auf diesen Reibungspunkten. Intransparente Preisgestaltung, Verzögerungen bei der Abwicklung und Zugangshürden werden von ihnen ausgenutzt und zu einer Schutzmauer umgebaut.

Der On-Chain-Underwriting-Prozess ist grundsätzlich anders, mit weniger Mittelsmännern. Bindungskurven oder Continuous Clearing Auctions (CCA) veröffentlichen alle Gebote in Echtzeit. Die Liquidität auf der Chain wird ab dem ersten Block programmatisch bereitgestellt. Es ist eine codierte, berechnete Mechanik, keine Verhandlung. Vermögenswerte können im selben Block gehandelt und als Sicherheiten genutzt werden. Es gibt keine T+1- oder Abwicklungszyklen.

Der Zugang bleibt zwar bestehen, aber in anderer Form.

pump.fun richtet sich an alle Wallets mit ausreichendem Guthaben. Echo erfordert KYC, erlaubt aber Teilnahme in verschiedenen Jurisdiktionen. Hyperliquid setzt bei HIP-6 eine Mindestinvestition von 100 USD, schränkt aber die Qualifikation der Teilnehmer nicht ein. Alle Systeme vermeiden die „Priority Client“-Zuteilung, die bei traditionellen Book-Buildings üblich ist.

Der größte Unterschied zwischen diesen beiden Kapitalbildungsmodellen ist, dass On-Chain-Underwriting jede Token-Emission als Kaufauftrag für die native Ecosystem-Token (wie SOL, USDC, USDH oder andere) betrachtet. Im Gegensatz dazu generiert das traditionelle Underwriting neben der Underwriting-Gebühr keine dauerhafte Nachfrage.

Diese Unterscheidung hat größere Auswirkungen, als man denkt.

Am 20. März 2025 startete auf Solana die führende Token-Launch-Plattform pump.fun ihr eigenständiges automatisiertes Market-Maker (AMM) PumpSwap. Zuvor wurden alle Tokens, die von pump.fun über die Bindungskurve kamen, automatisch an Raydium, die größte dezentrale Börse auf Solana, weitergeleitet. Diese Token-Flow wurde zu einer der wichtigsten Einnahmequellen von Raydium. Doch plötzlich wurde dieser Kanal durchtrennt.

Die Einnahmen von Raydiums AMM sanken um geschätzte 35-40 %. Der RAY-Token fiel um 30 %. Raydium reagierte schnell, brachte innerhalb von 48 Stunden das eigene Token-Launch-Produkt LaunchLab auf den Markt. Der RAY-Preis schoss kurzzeitig in die Höhe, verdoppelte sich in sechs Monaten, fiel dann aber auf den zweijährigen Tiefstand. Seit der Einführung des eigenen AMMs bei pump.fun ist der RAY-Preis um fast 70 % gefallen.

Die Lehre lautet: Wer die Emissionsquelle kontrolliert, kontrolliert die nachgelagerten Gebühreneinnahmen. Emission bedeutet Orderfluss.

Das Ergebnis ist eine Spaltung in zwei völlig unterschiedliche Wege.

Der erste ist die Marktbildung, bei der in Internet-Geschwindigkeit handelbare Charts entstehen. pump.fun ist das beste Beispiel: Es besitzt eine Bindungskurve, eine Schwelle von 69.000 USD, und nutzt PumpSwap für automatische Liquiditätszufuhr. Es hat fast 1,5 Milliarden USD an Gebühren generiert, über 16,8 Millionen Token ausgegeben und über 98 % der Einnahmen für den Rückkauf seiner PUMP-Token verwendet, was mehr als 27 % des Circulating Supply ausmacht.

Der zweite Weg ist die Kapitalbildung, bei der bei Einhaltung regulatorischer Maßnahmen Kapital strukturiert an echte Nutzer verteilt wird. Coinbase kaufte im Oktober 2025 Echo für 375 Mio. USD und integrierte eine KYC-basierte Token-Verkaufsplattform mit Time-Weighted Deposits. Echo’s Sonar-Produkt steht im krassen Gegensatz zu pump.fun: Es nutzt eine regulierte, identitätsgeprüfte, von Lead-Investoren sorgfältig geplante Methode.

Das Problem bei Coinbases Lösung ist die Liquidität beim Start. Echo ist für die Verteilung zuständig, startet aber keinen Handelsmarkt automatisch.

Der HIP-6-Vorschlag ist der neueste Versuch, beide Wege in einem einzigen Protokoll-Primitive zu vereinen.

Der vorgeschlagene Mechanismus ist eine Continuous Clearing Auction (CCA), eingebettet in die HyperCore-Konsensschicht. Bei jedem Block berechnet das System den Clearing-Preis anhand eines Modells, das auf der Differenz des verbleibenden Block-Budgets basiert, unter Berücksichtigung aller gültigen Gebote.

Dieses Muster ist nicht neu. Der HIP-6-Vorschlag übernimmt explizit das CCA-Modell von Uniswap, das im November 2025 eingeführt wurde, ursprünglich von Aztec Network genutzt wurde und bei über 17.000 Bietern 60 Mio. USD einsammelte, ohne dass Sniping oder automatisierte Manipulationen festgestellt wurden.

Beide Implementierungen teilen die gleiche Kernidee: Sie zerlegen große Auktionen in Tausende kleiner Auktionen, die in aufeinanderfolgenden Blöcken stattfinden, Token schrittweise freigeben, einen einheitlichen Preis in jedem Block berechnen, Gebote innerhalb eines Preisbereichs sind nicht widerruflich, um Preismanipulationen zu erschweren, und bei Settlement wird automatisch Liquidität hinzugefügt.

Dieses Design löst die gleichen alten Probleme.

Feste Preise zwingen Investoren, den richtigen Eröffnungskurs zu erraten. Proportionale Zuteilung führt zu Überzeichnung. Niederländische Auktionen bieten Profis Spielraum für Timing-Strategien. CCA eliminiert alle drei. Der endgültige Seed-Preis wird anhand eines volumengewichteten Durchschnitts innerhalb des Auktionsfensters berechnet, eine Anti-Manipulations-Maßnahme, die die Kosten für Preismanipulationen erheblich erhöht.

Der Unterschied zwischen Hyperliquid und Uniswap liegt in ihrer Abrechnungsarchitektur.

HIP-6 wird direkt im HyperCore-Konsens eingebettet. Die Auktionslogik läuft innerhalb der Block-Transformationsfunktion, nicht als externer Vertrag. Die Abrechnung erfolgt auf derselben Ebene wie die Transaktionsabwicklung.

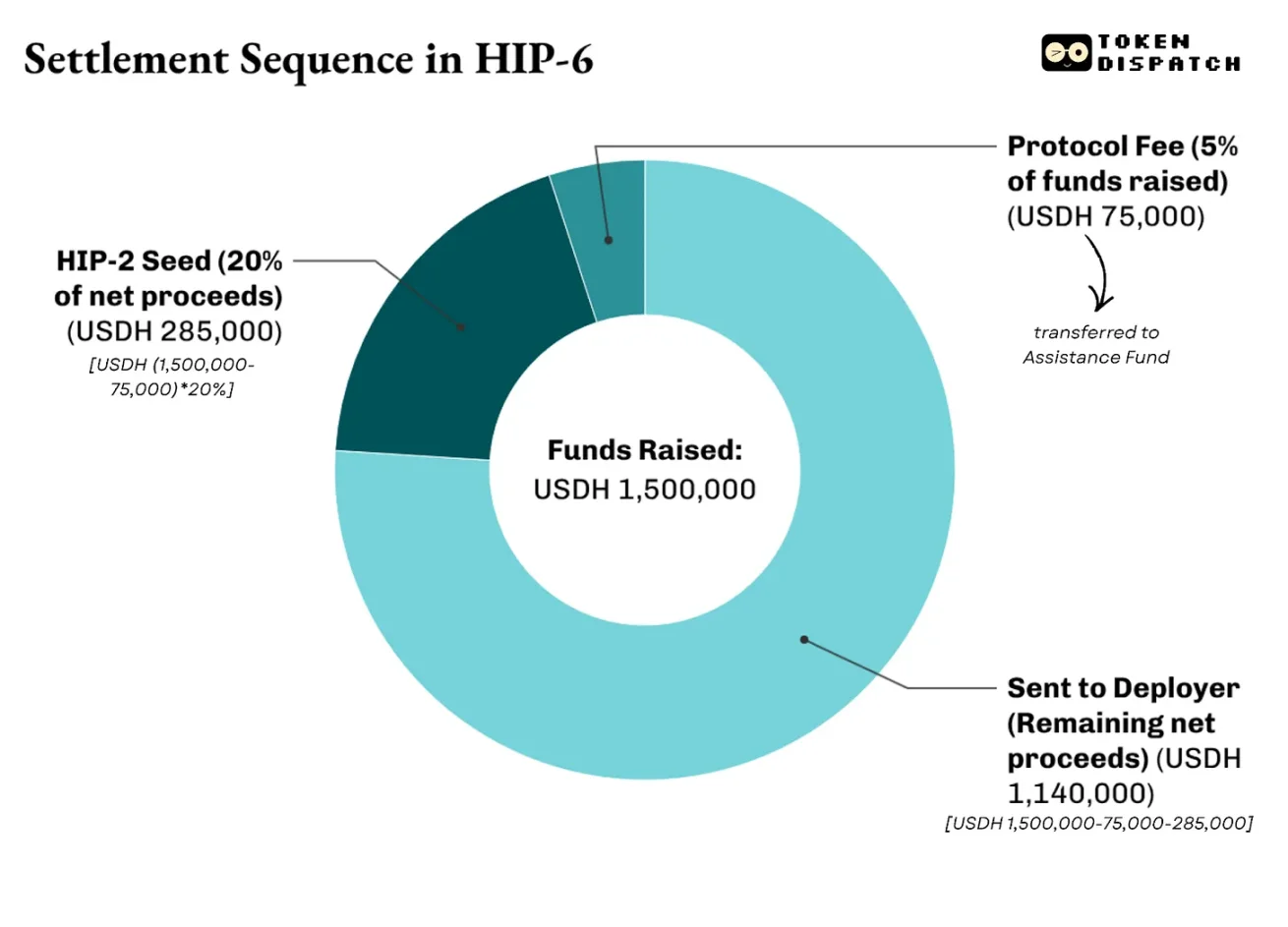

Die Abwicklung erfolgt in einer mehrstufigen Struktur. Das Proposal sieht vor, eine Gebühr von 500 Basispunkten (bps) auf die gesammelten Mittel zu erheben, die in einen Hilfsfonds fließen. Hyperliquid nutzt diesen Fonds, um den Rückkauf aller $HYPE zu finanzieren. Nach Abzug der Gebühren verbleiben 20-100 % (2000–10.000 bps) für die Preisfindung und den Start des HIP-2-Marktes. Der Rest geht an die Entwickler.

Beispiel: Bei einem $PROJ-Token-Launch auf HIP-6 wurden 1,5 Mio. USD USDH gesammelt, bei einer Gesamtversorgung von 10 Mio. Token, wobei 20 % die Seed-Finanzierung für HIP-2 darstellen. Die Abwicklung sieht folgendermaßen aus:

Genau darin liegt der Unterschied zwischen HIP-6 und Uniswap.

Uniswap nutzt CCA als Token-Emissions-Tool, um Kapital in bestehende AMM-Pools zu pumpen. Mit HIP-6 wird Hyperliquid zu einer vollumfänglichen Infrastruktur, die es Stakeholdern ermöglicht, Kapital zu sammeln, Preise zu entdecken, Zweiseitigkeit zu schaffen und auf einem zentralen Limit-Orderbuch (CLOB) zu handeln.

Noch wichtiger ist: all dies wird in der Währung bewertet, die das Protokoll von dir erwartet – 1000 USD (USDH).

Obwohl transparente Preisfindung, programmatische Liquidität und atomare Abwicklung im Vergleich zu traditionellen Modellen deutlich verbessert wurden, bringt das On-Chain-Underwriting auch eigene Probleme mit sich.

Diese Mechanismen können die Qualität der Projekte nicht lösen. Pump.fun’s Bindungskurve garantiert die Fairness der Preisentwicklung, spiegelt aber nicht die Vertrauenswürdigkeit des Projekts hinter dem Token wider. HIP-6 gesteht diesen Mangel offen ein. Es erwähnt keine Fragen zu Token-Qualität, Governance oder Schutz der Holders.

Traditionelle Underwriter tragen bei Fehlschlägen Reputations- und Rechtsrisiken. Das Nennen einer Bank im Prospekt zeigt, dass Interessenvertreter die Emittenten geprüft haben. On-Chain-Mechanismen können keine vergleichbare Verantwortlichkeit bieten. Coinbase’s Echo nähert sich diesem Ziel durch KYC, Offenlegung der Emittenteninformationen und Verkaufsbeschränkungen. Doch es führt auch wieder Zugangshürden ein, die eigentlich eliminiert werden sollten.

In den meisten Jurisdiktionen ist unklar, ob Token-Emissions als Wertpapierausgabe gelten. Die Entspannung der US-Regulierung macht unlizenzierte Token-Emissions leichter, aber rechtliche Unsicherheiten bleiben bestehen.

Dennoch, da wir uns noch in der Frühphase befinden, erwarte ich, dass zukünftige Verbesserungen diese Methode zu einer besseren Alternative gegenüber traditionellen Kapitalbildungssystemen machen.

Im Finanzwesen ist die Entität, die den Vermögensursprung kontrolliert, stets am dauerhaftesten an Gebühren beteiligt.

Zwischen 2012 und 2021 dominierte Goldman Sachs bei US-IPO-Emissionen mehr als jede andere Bank. Doch die Vorteile gehen weit über die hohen Gebühren hinaus. Sobald Goldman Sachs ein IPO übernimmt, ist es meist auch der Hauptberater bei Folgeemissionen, Übernahmen und Anleiheemissionen.

Wir sehen, dass pump.fun durch eine zuverlässige Plattform, die 16,8 Millionen Token generiert, Einnahmen von über einer Milliarde USD erzielt hat. Der Absturz von Raydium folgt einem ähnlichen Muster: Kontrolle über den Token-Generierungsprozess verloren, verschwand innerhalb einer Nacht 35–40 % der Einnahmen.

Mit On-Chain-Underwriting bleibt das System selbst gleich, nur die Akteure ändern sich. Es ist nicht mehr eine Bank oder ein Underwriter, sondern ein Protokoll. Dieses bietet einen transparenten, auditierbaren Token-Verteilungsprozess, ohne interne Beteiligte.

Als Gegenleistung erwartet es, dass du alle Transaktionen in einer Währung tätigst, die dem Protokoll zugutekommt: seinem eigenen Token. Das ist auch für Investoren ein Vorteil: Die stabile Nachfrage nach dem Native Token führt dazu, dass die Umlaufmittel gebunden werden, was die Liquidität erhöht.

Dadurch konkurrieren nicht nur traditionelle und On-Chain-Underwriting-Modelle, sondern auch die Teilnehmer auf der Chain. Der Wettbewerb hat sich vom Kampf um den Sekundärmarkt auf die Kontrolle verschoben, mit dem Fokus auf die Frage, wer das Recht hat, den Anfangspreis festzulegen, die ersten Token zu verteilen und zu entscheiden, welche Währung Investoren verwenden müssen.