Das Finanzministerium hat klargestellt, dass Gewinne aus dem Handel mit Kryptowährungen als Vermögenshandelserlöse gelten. Die Steuerbehörde hat bereits 129 Millionen NT$ an nicht deklarierten Einkünften entdeckt und Nachzahlungen sowie Bußgelder verhängt. Virtuelle Vermögenswerte sind vollständig in das Steuer- und Überwachungssystem integriert.

Mit der zunehmenden Aufnahme von Bitcoin und anderen virtuellen Vermögenswerten in Anlageportfolios wird die Besteuerung von Gewinnen aus Kryptowährungshandel zum Fokus von Regulierung und Steuergesetzgebung. Ernst & Young (EY) weist darauf hin, dass gemäß der neuesten Mitteilung des Finanzministeriums die Gewinne aus dem Kauf und Verkauf von Kryptowährungen bereits nach geltendem Einkommensteuergesetz als „Vermögenshandelserlöse“ anerkannt und steuerpflichtig sind.

Die Steuerbehörde hat 129 Millionen NT$ an Kryptowährungshandel nicht deklariert

Laut einem schriftlichen Bericht des Finanzministeriums an das Parlament hat die Steuerbehörde den Kryptowährungshandel in den Prüfungsfokus aufgenommen. Bis Mitte Dezember 2024 wurden etwa 129 Millionen NT$ an nicht deklarierten Einkünften entdeckt, mit Nachzahlungen und Bußgeldern in Höhe von rund 34,03 Millionen NT$.

Laut einem Bericht des Wirtschaftsmagazins Business Weekly erklärt Lin Chih-hsiang, COO der Steuerabteilung von EY, dass Kryptowährungen auf Blockchain-Technologie basierende virtuelle digitale Vermögenswerte sind. Obwohl sie keine physische Form haben und nicht von der Zentralbank ausgegeben werden, sollten die wirtschaftlichen Vorteile, die durch Transaktionen entstehen, weiterhin im Rahmen des bestehenden Steuersystems betrachtet werden. Für gewinnorientierte Unternehmen und vermögende Privatpersonen besteht das Risiko, bei falscher Meldung oder Nichteinhaltung der Regeln Nachsteuerzahlungen oder Strafen zu riskieren.

EY: Kryptowährungstransaktionen in Taiwan sind in den Steuerbereich aufgenommen

EY weist darauf hin, dass gemäß der Mitteilung des Finanzministeriums (Taiwan Steuer- und Finanznummer 11304672340) Gewinne aus dem Handel mit Kryptowährungen nach dem Einkommensteuergesetz als Vermögenshandelserlöse besteuert werden können. Weiter analysiert EY, dass Taiwan derzeit kein spezielles Steuersystem für Kryptowährungen eingerichtet hat; bestehende Regelungen werden hauptsächlich durch erläuternde Verordnungen ergänzt. Unter dem aktuellen System sind die Gewinne aus entsprechenden Transaktionen faktisch steuerpflichtig, und die Steuerbehörden verbessern kontinuierlich ihre Fähigkeiten zur Datenüberwachung und -prüfung im Bereich virtueller Vermögenswerte, einschließlich Abgleich von Transaktionsdaten und Kapitalflüssen.

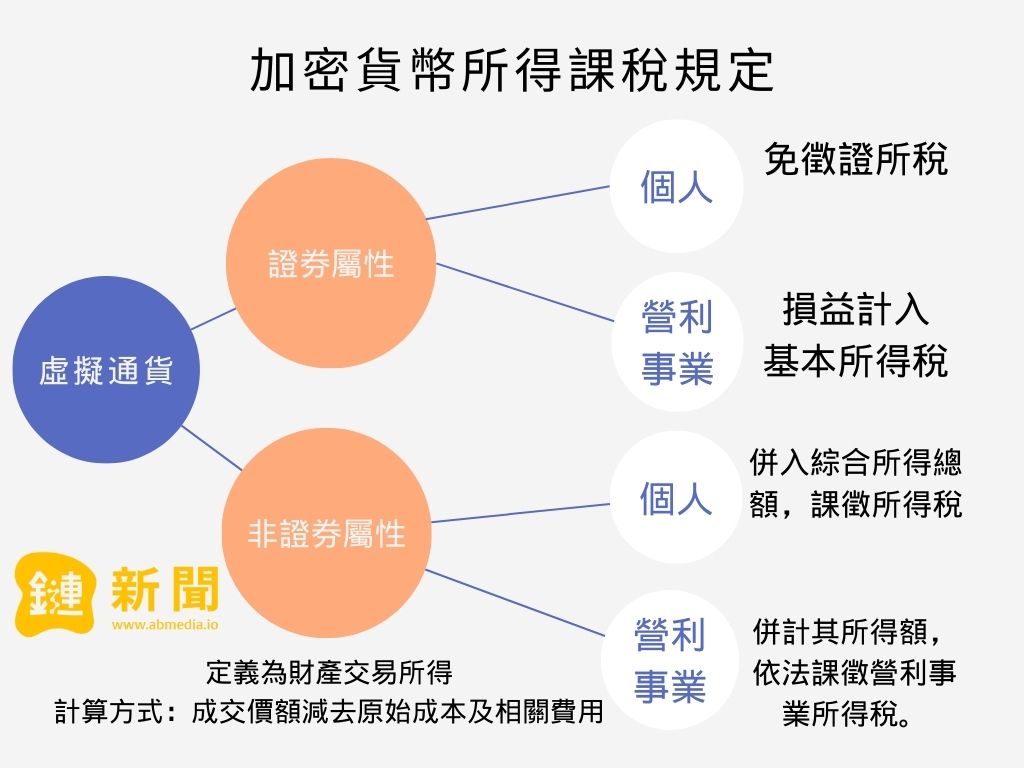

Laut früheren Berichten von Chain News prüft das Finanzministerium die Besteuerung von Kryptowährungsgewinnen. Privatpersonen oder gewinnorientierte Unternehmen, die virtuelle Währungen mit Wertpapiercharakter handeln, unterliegen der Steuer auf „Wertpapierhandelsgewinne und -verluste“. Für „nicht-wertpapierartige“ virtuelle Währungen wird der Transaktionsgewinn nach Abzug der Kosten in die Einkommenssteuer für Privatpersonen eingerechnet, während gewinnorientierte Unternehmen den Gewinn in ihre Einkommensberechnung einbeziehen und entsprechend Körperschaftsteuer zahlen. Diskussionspunkte sind unter anderem, was als nicht-gelegentliche Käufe und Verkäufe gilt und welche Kriterien für die Beurteilung der Wertpapierqualität einzelner virtueller Währungen gelten, was weiterhin Beachtung findet.

Bildquelle: 《链新闻》

- Dieser Artikel wurde mit Genehmigung von 《链新闻》 übernommen

- Originaltitel: 《2026 台灣買賣加密貨幣要課稅嗎?安永:依所得稅法,視為財產交易所得》

- Originalautor: Neo

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.