Die On-Chain-Optionsanalyseplattform Greeks.live veröffentlichte am 26. März einen Analysebericht, der darauf hinweist, dass der größte Options-Fälligkeitszeitpunkt im ersten Quartal am 27. März eintreten wird. Fast 40 % der bestehenden Optionskontrakte werden an diesem Tag gesammelt zur Fälligkeit kommen, was bisher die größte einzelne Tagesfälligkeit in diesem Jahr ist. Die Massengeschäfte auf Deribit zeigen, dass Großinvestoren weiterhin eine klare bullische Erwartung für die zweite Jahreshälfte haben.

Hauptfälligkeitsdatum im Q1: Analyse der drei wichtigsten Indikatoren

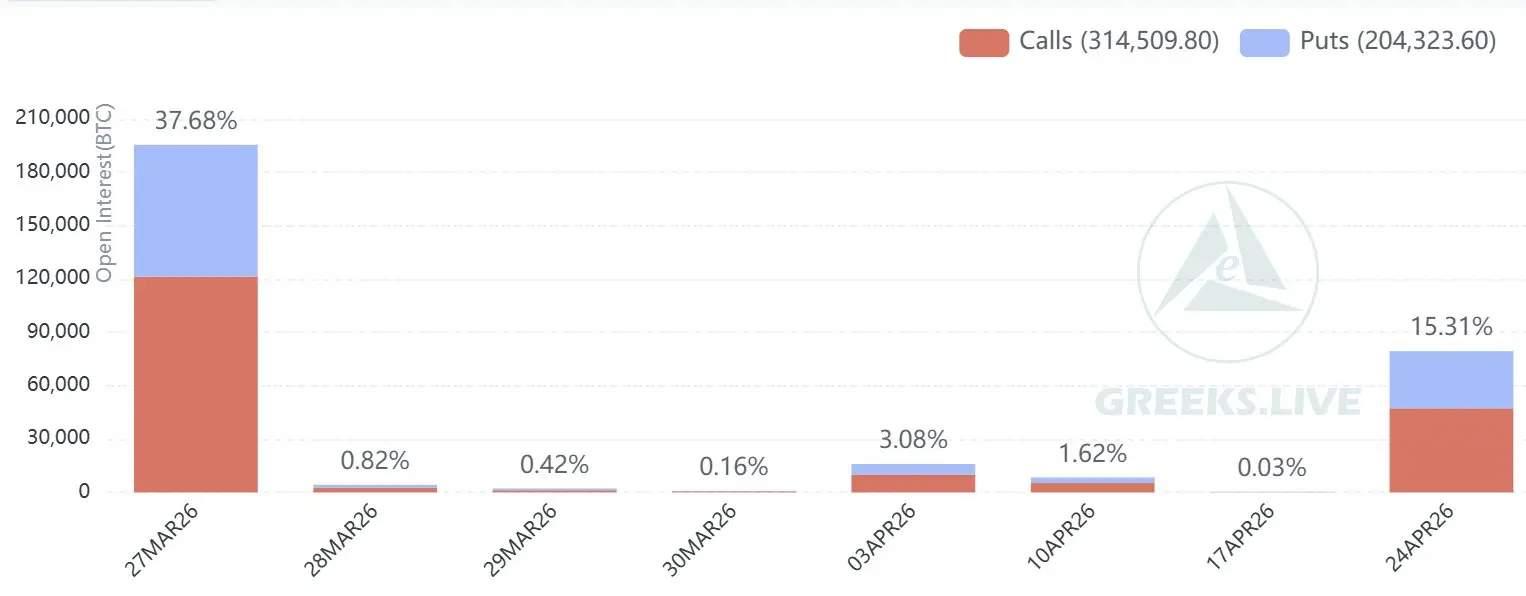

(Quelle: Greeks.live)

Laut Greeks.live gibt es bei diesem großen Fälligkeitstag im ersten Quartal drei zentrale Marktindikatoren, die genau beobachtet werden sollten:

Maximaler Schmerzpunkt bei Bitcoin (75.000 USD): Derzeit bei 75.000 USD fixiert, doch angesichts der aktuellen Bitcoin-Preise erscheint dieses Niveau kurzfristig schwer erreichbar. Bullen, die vor Fälligkeit den Preis auf den maximalen Schmerzpunkt anheben wollen, stehen vor erheblichen Widerständen.

Put-/Call-Quote (0,6): Diese liegt bei etwa 0,6, was relativ niedrig ist und darauf hindeutet, dass Marktteilnehmer bei Put-Optionen eher vorsichtig positioniert sind. Die allgemeine Stimmung ist jedoch eher bärisch, und die niedrige Quote spiegelt vor allem eine große Ansammlung von Call-Optionen wider, nicht aber eine echte bullische Kraft.

Fälligkeitsvolumen: Fast 40 % der bestehenden Optionskontrakte sind für den morgigen Tag terminiert, was den größten einzelnen Tag der Fälligkeit im ersten Quartal darstellt und erheblichen Druck auf die Abrechnung an diesem Tag ausübt.

Warnung vor IV-Crash: Strukturelle Nachteile für kurzfristige Optionskäufer

Greeks.live warnt in seinem Bericht ausdrücklich vor der impliziten Volatilität (IV). Während die Fälligkeit naht, bleibt die Front-End-IV auf relativ hohem Niveau, und die Optionsprämien sind noch nicht deutlich gefallen. Sobald die Fälligkeit morgen abgeschlossen ist und eine große Anzahl an Kontrakten gleichzeitig verfällt, könnte der sogenannte „IV-Crush“ – die plötzliche Verringerung der impliziten Volatilität – zu einem rapiden Rückgang der IV führen.

Diese Struktur ist für kurzfristige Optionskäufer äußerst nachteilig: Einerseits sorgt die hohe IV für hohe Kaufkosten, andererseits verringert die schnelle Zeitwertabnahme (Theta-Verlust) kontinuierlich den Buchwert der Long-Positionen. Im Gegensatz dazu profitieren Institutionen und Market Maker als Optionsverkäufer in diesem Umfeld deutlich von strukturellen Vorteilen – die Zeitverstrichung und die hohe IV erhöhen gemeinsam die Prämien beim Verkauf von Optionen und steigern die Erträge.

Großinvestoren-Strategie: Roll-Over-Positionen für Juni und September deuten auf klare Erwartungen für H2 hin

Die heutigen Massengeschäfte auf Deribit bieten einen direkten Einblick in die Bewegungen institutioneller Gelder. Greeks.live weist darauf hin, dass die Daten ein klares „Roll-Over“-Muster zeigen: Institutionelle Akteure schließen große Positionen, die morgen fällig werden, und bauen gleichzeitig aktiv Out-of-the-Money (OTM) Call-Optionen mit Zielterminen im Juni und September auf.

Dieses Verhalten sendet ein klares Marktsignal: Trotz der kurzfristigen Schwankungen bei Bitcoin, die durch den maximalen Schmerzpunkt bei 75.000 USD und die insgesamt bärische Marktstimmung geprägt sind, setzen kluge Investoren auf eine längerfristige Aufwärtsbewegung. Die große Positionierung in Juni- und September-Calls zeigt, dass Großinvestoren erwarten, dass Bitcoin in den kommenden Monaten die Chance hat, höhere Preisbereiche zu durchbrechen.

Häufig gestellte Fragen

Was bedeutet der maximale Schmerzpunkt bei 75.000 USD für den Markt?

Der maximale Schmerzpunkt ist der Preis, bei dem die meisten Kontrakte bei Fälligkeit Verluste erleiden. Er hat eine gewisse Einflusskraft auf die kurzfristige Preisentwicklung vor und nach der Fälligkeit. Derzeit liegt dieser bei 75.000 USD, deutlich über dem aktuellen Marktpreis. Das bedeutet, wenn der Preis bis zur morgigen Abrechnung auf diesem Niveau bleibt, werden Call-Optionen-Inhaber insgesamt erhebliche Verluste erleiden.

Warum ist der IV-Crash für kurzfristige Optionskäufer ein großes Risiko?

Die implizite Volatilität ist ein entscheidender Faktor für die Prämienhöhe von Optionen. Hohe IV bedeutet hohe Kaufkosten; ein plötzlicher Rückgang der IV führt zu einem raschen Prämienverlust. Wenn Händler kurzfristige Optionen bei hoher IV kaufen und sich der Markt in die richtige Richtung bewegt, können sie dennoch Verluste erleiden, wenn die IV nach Fälligkeit stark sinkt und die Prämien rapide abfallen.

Was bedeutet das Roll-Over von Großinvestoren in Juni- und September-Calls für den Markt?

Wenn institutionelle Akteure ihre Positionen vom morgigen Fälligkeitstermin auf Juni- und September-Calls verschieben, zeigt dies eine klare Erwartung, dass Bitcoin in der zweiten Jahreshälfte weiter steigen wird. Dieses Verhalten ist ein wichtiger Indikator für die mittelfristige Marktstimmung und signalisiert, dass die Akteure an eine nachhaltige Aufwärtsbewegung glauben, auch nach kurzfristigen Schwankungen.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.