Noviembre ha sido tradicionalmente un mes de resultados variados para las criptomonedas. Este año también, el mes contrasta marcadamente con los dos anteriores.

BTC y ETH cerraron el mes con caídas del 17% y 22%, respectivamente, frente a las subidas del 37% y 47% que registraron en noviembre de 2024. Aunque esto podría atribuirse a la euforia por la reelección de Donald Trump como presidente de EE. UU., en noviembre de 2023 ambos subieron un 9% y un 13%.

La caída de las criptomonedas este noviembre estuvo impulsada por un desplome generalizado del mercado en los dos últimos meses, motivado por guerras arancelarias e incertidumbre sobre las condiciones macroeconómicas.

El contraste se aprecia también en los paneles de control de los fondos cotizados en bolsa (ETF) de 2025 y 2024.

En noviembre de 2024, los ETF spot de Bitcoin captaron unos 6,5 mil millones de dólares en entradas netas, mientras que los ETF spot de Ethereum sumaron 1 mil millón. Los emisores de ETF gestionaban bitcoin por valor de más de 105 mil millones de dólares y vehículos de ETH por 11 mil millones. Doce meses después, los ETF spot de BTC registraron salidas netas de unos 3,5 mil millones en noviembre de 2025. Los vehículos de Ethereum perdieron cerca de 1,4 mil millones. En total, un giro negativo de unos 12 mil millones de dólares en la demanda mensual de los dos principales vehículos.

Sobre el papel, los emisores de ETF gestionan actualmente más activos que hace un año. Las entradas netas acumuladas son positivas y el total de activos ha crecido, aunque sea ligeramente. Sin embargo, el cambio de los flujos de ETF de verde a rojo en los últimos meses evidencia cuánto dejan de recaudar los emisores en comisiones.

En el análisis cuantitativo de esta semana, analizaré cómo se comportaron los tres mayores patrocinadores de ETF spot de BTC y ETH cuando cayeron la demanda y los precios de sus activos subyacentes.

Prathik

Raiku, donde cada transacción realmente aterriza

En Solana, la velocidad está muy bien, pero ¿la fiabilidad? Ese es el verdadero aspecto que falta. Raiku lo resuelve.

- Inclusión garantizada en bloque y ejecución de baja latencia incluso bajo carga

- Diseñado para instituciones, creadores de mercado y aplicaciones de alto rendimiento

- Acaba de recaudar 13,5 millones de dólares en una ronda liderada por Pantera Capital para escalar su arquitectura

Si desarrollas sobre Solana y quieres que tus acciones tengan impacto, y no solo competir por el gas, Raiku marca el estándar.

Explora Raiku

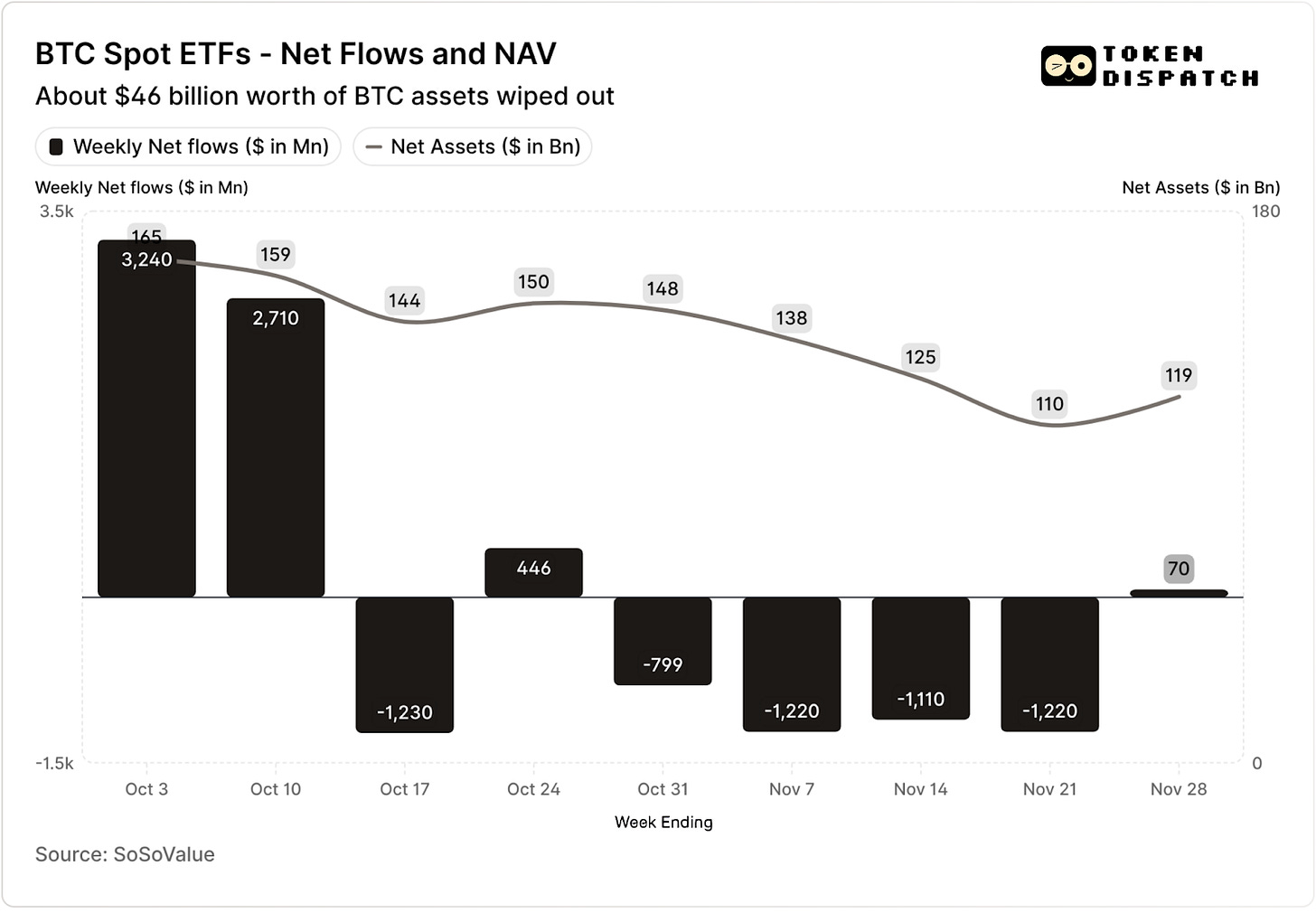

Los ETF spot de Bitcoin captaron 3,2 mil millones y 2,7 mil millones de dólares en las dos primeras semanas de octubre: los mayores y el quinto mayor flujo semanal de 2025.

Hasta entonces, los ETF spot de BTC parecían encaminados a terminar la segunda mitad de 2025 sin registrar dos semanas consecutivas de salidas netas.

Después llegó el mayor evento de liquidación cripto registrado hasta la fecha. Los mercados aún acusan el golpe de la pérdida de 19 mil millones de dólares.

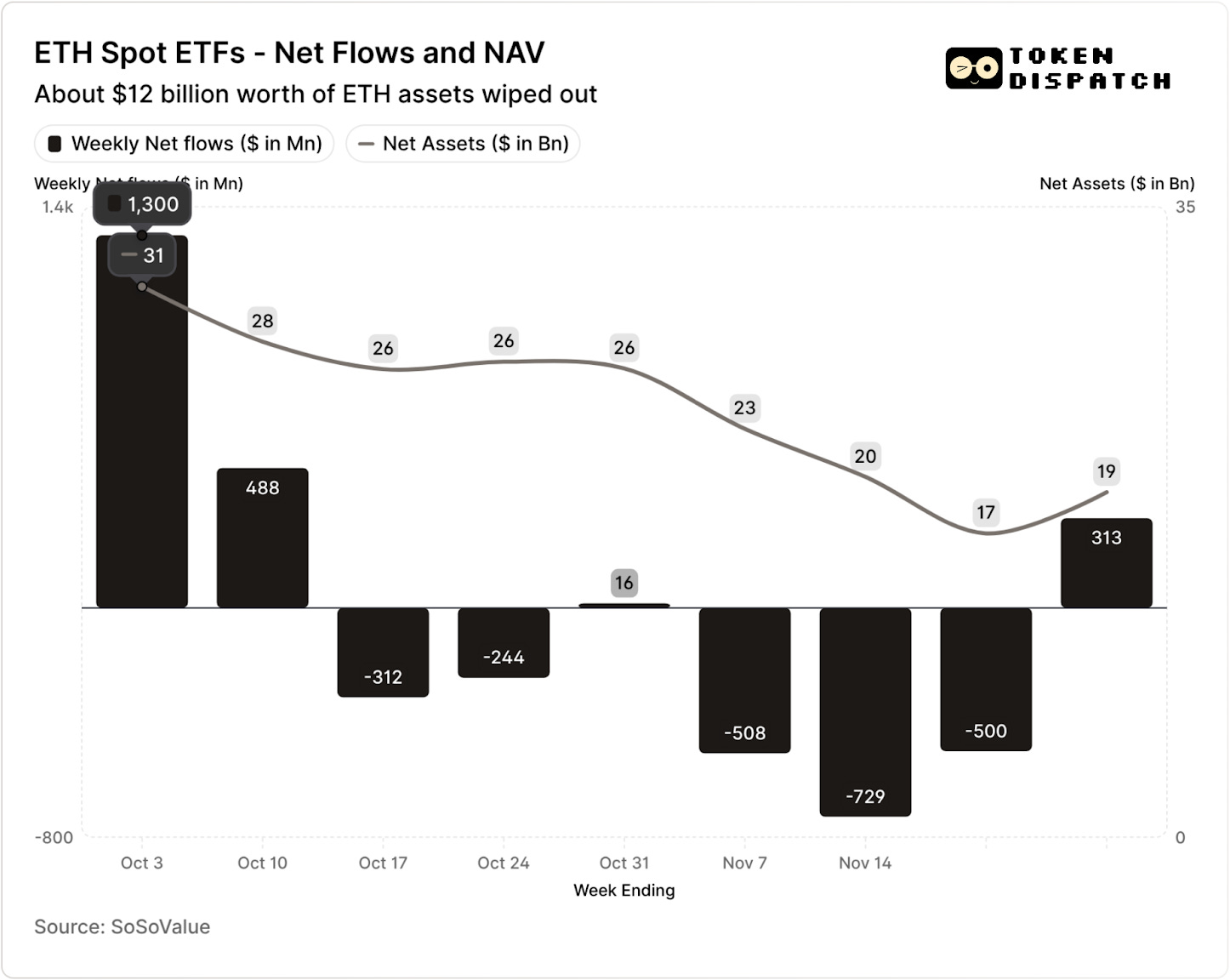

Los ETF spot de ETH también captaron 1,8 mil millones de dólares en entradas netas en el mismo periodo.

Tanto los ETF spot de BTC como los de ETH han registrado salidas en cinco de las siete semanas posteriores al evento de liquidación, sumando más de 5 mil millones y 2 mil millones de dólares, respectivamente.

En la semana que terminó el 21 de noviembre, el valor neto de los activos (NAV) en manos de los emisores de ETF spot de BTC pasó de unos 164,5 mil millones a aproximadamente 110,1 mil millones de dólares. El NAV de los ETF spot de ETH cayó casi un 50%, de unos 30,6 mil millones a unos 16,9 mil millones. Parte de ese daño fue consecuencia de la caída de los precios de BTC y ETH. El resto, de monedas retiradas totalmente de los vehículos. En total, eliminaron cerca de un tercio del NAV combinado de los ETF spot de BTC y ETH en menos de dos meses.

Una caída en los flujos revela más que el simple sentimiento inversor. También tiene un impacto inmediato en los ingresos por comisiones que perciben los emisores o patrocinadores de ETF.

Los ETF spot de Bitcoin y Ethereum son auténticas máquinas de ingresos para emisores como BlackRock, Fidelity, Grayscale y Bitwise. Cada fondo cobra una comisión sobre los activos que gestiona, normalmente expresada como un porcentaje anual, pero que se acumula diariamente sobre el valor neto de los activos.

Cada día, el fideicomiso que mantiene BTC o ETH vende una parte de sus activos para pagar la comisión y otros gastos. Para el emisor, eso se traduce en un ingreso anual equivalente al patrimonio gestionado (AUM) multiplicado por la comisión. Para los tenedores, implica una dilución gradual de sus monedas con el tiempo.

Los emisores de ETF cobran comisiones que oscilan entre el 0,15% y el 2,50%.

Las redenciones o salidas, por sí solas, no generan ni pérdidas ni ganancias directas para el emisor. Sin embargo, las salidas implican menos activos gestionados al cierre del día, sobre los que se cobra comisión.

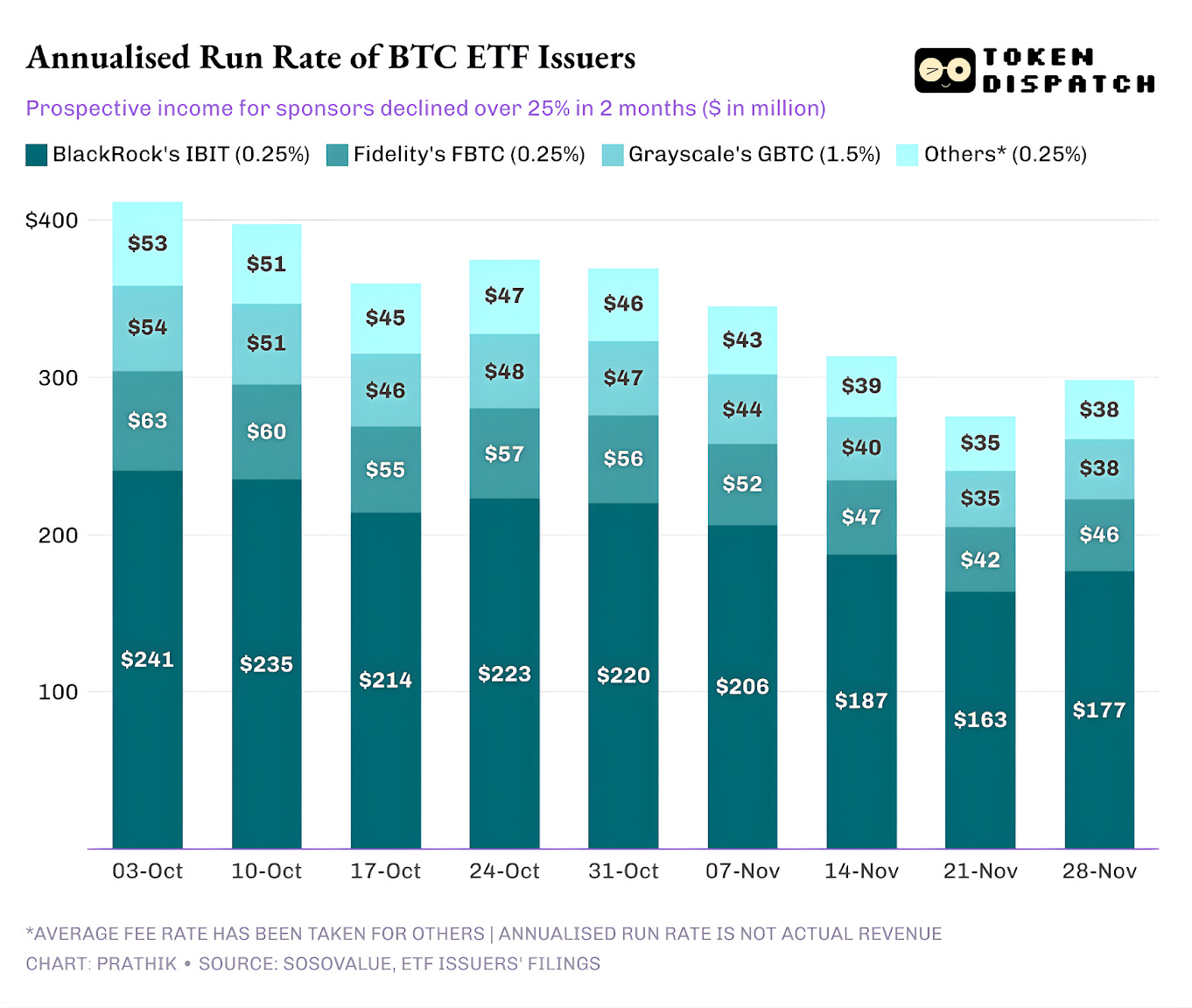

El 3 de octubre, los emisores de ETF spot de BTC y ETH gestionaban en conjunto 195 mil millones de dólares en activos. Con las comisiones antes mencionadas, eso representa una fuente de ingresos muy sólida. Para el 21 de noviembre, los mismos productos acumulaban unos 127 mil millones en activos restantes.

Si se calcula el ingreso anualizado por comisiones según el AUM al cierre de la semana, los ingresos previstos de los ETF spot de BTC han caído más de un 25% en los dos últimos meses.

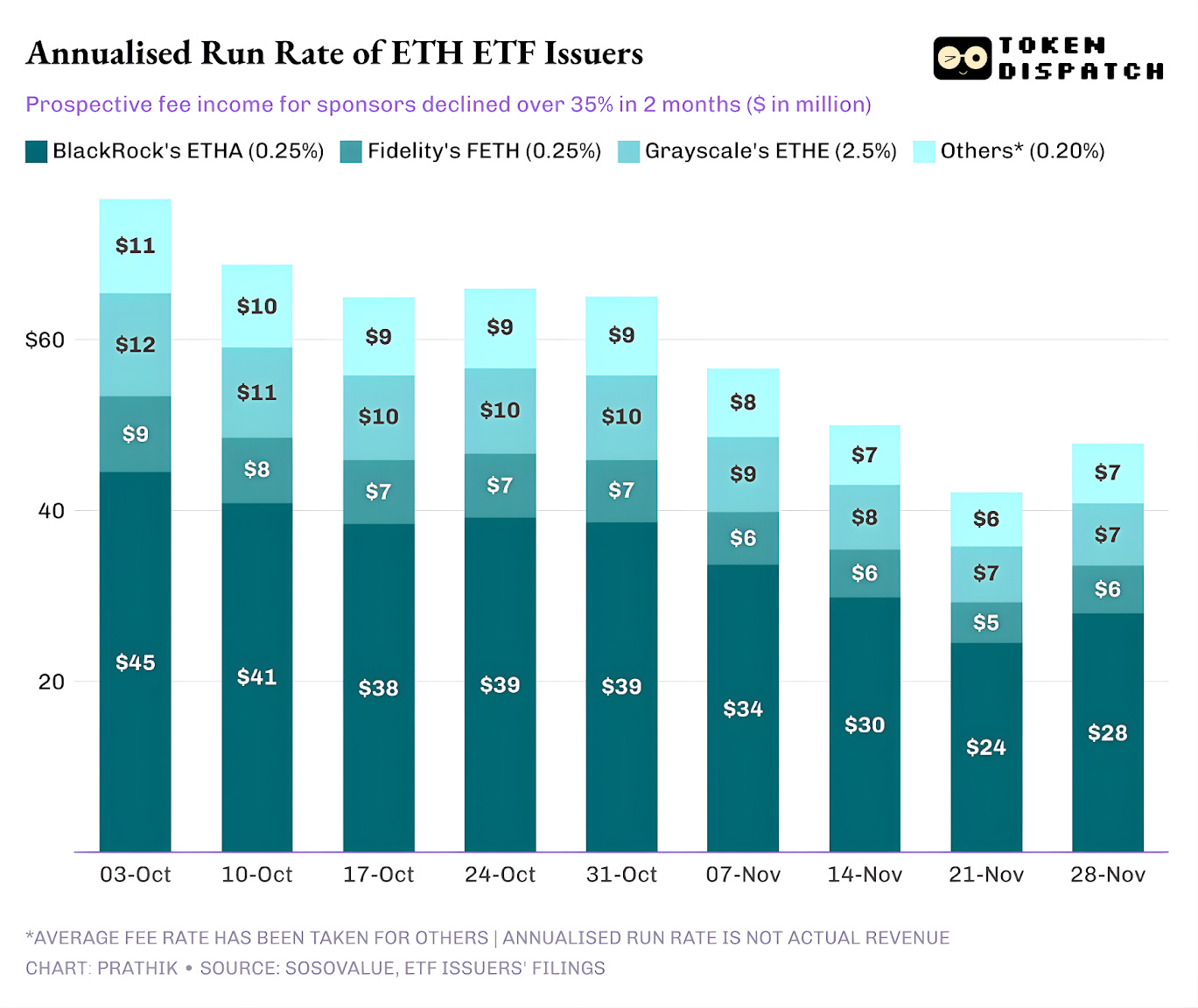

Los emisores de ETF spot de ETH han sufrido un mayor impacto, con un descenso del 35% en los ingresos anualizados durante las últimas nueve semanas.

Cuanto mayor el emisor, más dura la caída

Si ampliamos la perspectiva al nivel de los emisores, los flujos muestran tres historias distintas para cada uno.

Para BlackRock, la clave es la escala y la ciclicidad. IBIT y ETHA se han convertido en los instrumentos predilectos para obtener exposición a BTC y ETH entre quienes eligen invertir vía ETF. Esto da al mayor gestor de activos del mundo una base inmensa sobre la que cobrar sus 25 puntos básicos, especialmente en momentos como principios de octubre, cuando el AUM alcanzaba máximos históricos. Pero también implica que, cuando los grandes tenedores decidieron reducir riesgo en noviembre, IBIT y ETHA fueron los tickers obvios para vender.

Esto se refleja en el descenso del 28% y 38% en los ingresos anualizados por comisiones de BlackRock en sus ETF spot de BTC y ETH, respectivamente, más que el promedio del 25% y 35% de caída entre los emisores.

La experiencia de Fidelity es similar a la de BlackRock, aunque a menor escala. FBTC y FETH siguieron el mismo ritmo de entradas y salidas, con el entusiasmo de octubre dando paso a las caídas de noviembre.

La historia de Grayscale es, sobre todo, una cuestión de legado. En su momento, GBTC y ETHE eran las únicas vías escalables para que muchos inversores estadounidenses tuvieran BTC y ETH en una cuenta de bróker. Ese monopolio se ha esfumado con BlackRock y Fidelity liderando el sector. Lo que ha agravado la situación de Grayscale es su estructura de comisiones elevadas en los vehículos iniciales. Eso ha provocado una tendencia de salidas sostenida durante los dos últimos años.

El periodo octubre-noviembre también refleja este comportamiento inversor. Han rotado capital hacia vehículos más económicos en épocas favorables y han reducido riesgo de manera generalizada en las malas.

Los vehículos cripto iniciales de Grayscale cobraban comisiones de seis a diez veces superiores a las de un ETF de bajo coste. Si bien eso incrementa sus ingresos, el ratio de gastos aleja a los inversores y reduce la base de AUM sobre la que cobra comisiones. Cada dólar que permanecía lo hacía, en muchos casos, por fricciones como impuestos, mandatos y dificultades operativas, más que por preferencia activa del inversor. Cada dólar que se iba recordaba que, ante una elección clara, más tenedores rechazan el vehículo de altas comisiones.

Todos estos gráficos de ETF nos muestran algunos aspectos sobre la fase actual de institucionalización de las criptomonedas.

Los ETF spot de octubre y noviembre demuestran que la gestión de ETF cripto es un negocio cíclico, al igual que los mercados de los activos subyacentes. Cuando los precios son altos y las noticias favorables, los flujos aumentan y los ingresos por comisiones crecen. Todo se revierte cuando cambian las condiciones macroeconómicas.

Los grandes patrocinadores han construido autopistas eficientes sobre BTC y ETH, pero octubre y noviembre han evidenciado que no son inmunes a los ciclos de mercado. Para los emisores, el desafío es mantener los activos durante la próxima sacudida, para que el contador de comisiones no oscile un 25–35% cada vez que cambian los vientos macroeconómicos.

Aunque los emisores no pueden evitar que los inversores reembolsen durante una venta masiva, un producto generador de rendimiento puede amortiguar parte de la caída.

Un ETF de covered-call puede ofrecer a los inversores una prima que ayude a compensar parte de la caída del precio del activo subyacente. Un vehículo tipo staking también puede ser una opción. Sin embargo, estos productos deberán superar el escrutinio regulatorio antes de salir al mercado.

Con esto concluye el análisis cuantitativo de la semana. Nos vemos la próxima semana.

Hasta la próxima entrega,

Prathik

Aviso legal:

- Este artículo es una reimpresión de [TOKEN DISPATCH]. Todos los derechos de autor pertenecen al autor original [Prathik Desai]. Si existe alguna objeción a esta reimpresión, póngase en contacto con el equipo de Gate Learn, que lo gestionará de inmediato.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son exclusivamente del autor y no constituyen asesoramiento de inversión.

- Las traducciones del artículo a otros idiomas han sido realizadas por el equipo de Gate Learn. Salvo indicación expresa, queda prohibida la copia, distribución o plagio de los artículos traducidos.