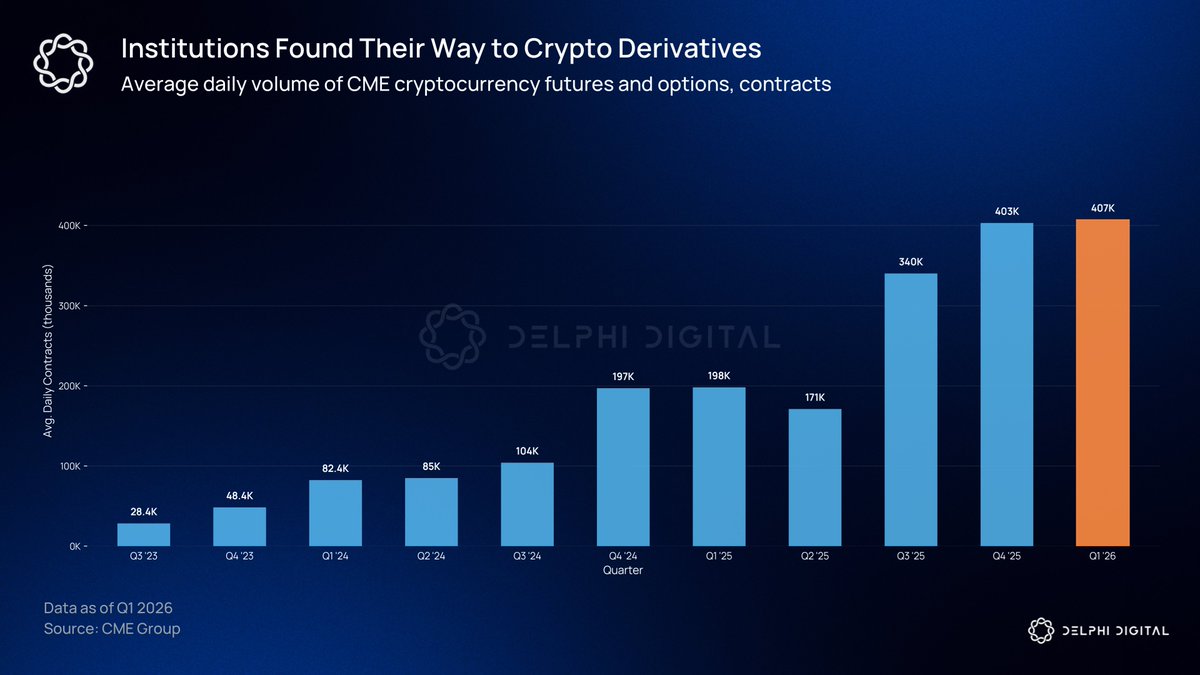

Le marché des options sur crypto-actifs est plus vaste qu’on ne le pense généralement. Le volume des produits dérivés crypto sur CME enregistre une hausse de 46 % par rapport au rythme record de l’an passé. Les institutions recherchent une gestion du risque définie pour couvrir d’importantes positions, et les options constituent le seul instrument crypto offrant cette possibilité.

Une nouvelle configuration du pouvoir

Mi-2025, l’intérêt ouvert agrégé sur les options Bitcoin a atteint 65 milliards de dollars, dépassant pour la première fois celui des contrats à terme. Les futures sont des instruments à effet de levier, tandis que les options permettent à un fonds de plafonner ses pertes sur une position BTC de 500 millions de dollars pour le coût d’une prime. Ce franchissement illustre la progression des instruments à risque défini face au levier brut.

Cette croissance se concentre principalement sur deux plateformes. Deribit est la place de marché de référence pour les traders d’options crypto depuis plusieurs années, et son rachat par Coinbase pour 2,9 milliards de dollars en 2025 lui a apporté un soutien institutionnel. Les options IBIT ont introduit la finance traditionnelle dans l’écosystème après leur lancement fin 2024. Le marché des options se développe rapidement, mais la quasi-totalité des transactions s’effectue via des intermédiaires.

Les options onchain n’ont pas encore émergé

La part de marché des produits dérivés décentralisés est passée de 2 % à plus de 10 % en deux ans. Hyperliquid a démontré qu’un DEX pouvait égaler les performances d’une plateforme centralisée en termes de rapidité et de transparence. Les options onchain n’ont pas encore trouvé leur équivalent.

@DeriveXYZ

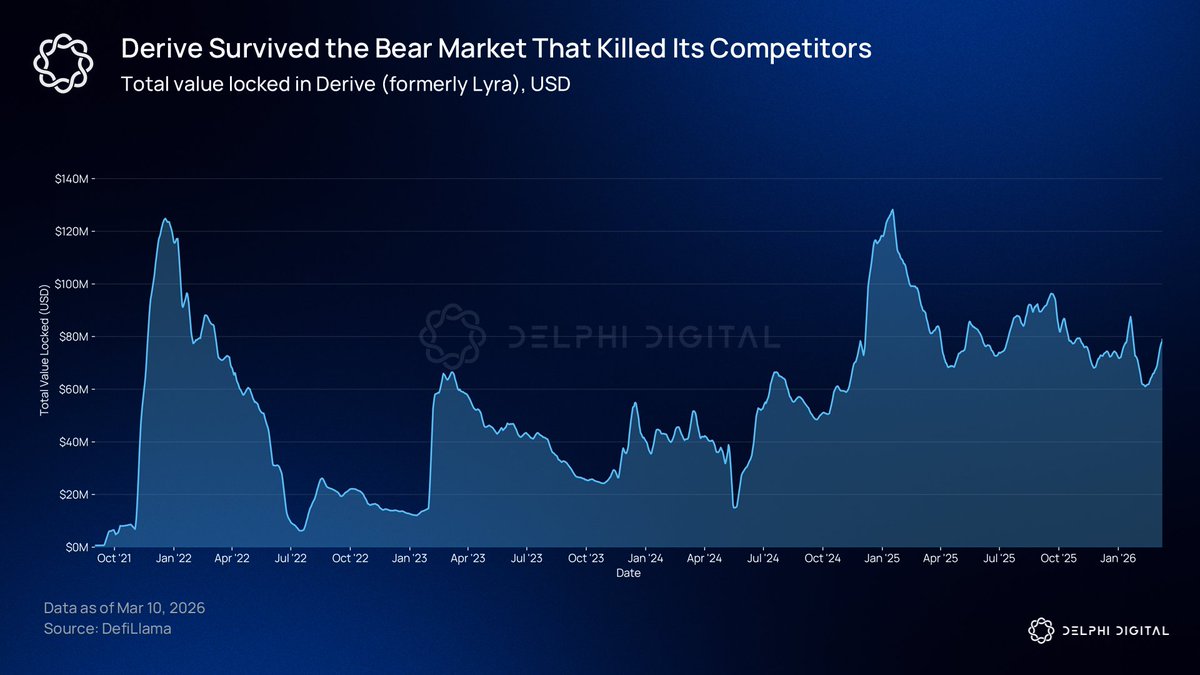

demeure le principal protocole d’options onchain, avec plus de 700 millions de dollars de volume notionnel sur les 30 derniers jours. Lancé sous le nom de Lyra en août 2021 en tant qu’AMM d’options, il a traversé le bear market et a été entièrement reconstruit en 2023 sous forme de carnet d’ordres central sans frais de gaz sur sa propre solution OP Stack L2.

Cette refonte a transformé la tarification. Les market makers cotent directement sur le carnet d’ordres, ce qui permet des spreads plus serrés et une tarification plus précise à grande échelle. Les traders ne paient aucun frais de gaz et bénéficient d’une exécution en moins d’une seconde.

Le système de marge portefeuille est l’autre élément clé pour les institutions. Il évalue le risque sur l’ensemble des positions via une analyse de scénarios. Un trader détenant des calls longs et des puts courts sur le même sous-jacent n’a pas à déposer de marge séparée pour chaque jambe.

Les positions couvertes nécessitent moins de collatéral que la somme des marges individuelles, comme c’est la norme sur les desks de dérivés en finance traditionnelle. Derive propose également des contrats perpétuels et du prêt sur la même L2, avec gestion de la marge croisée entre produits.

@KyanExchange

poursuit le même objectif avec une approche différente. Cette plateforme combine un moteur de carnet d’ordres, une gestion de marge portefeuille onchain et une exécution multi-jambes en transactions atomiques uniques. Un trader peut ainsi déployer un iron condor en quelques clics.

Kyan utilise aussi un moteur de liquidation différent de la plupart des protocoles DeFi. Plutôt que de liquider l’intégralité d’un compte lorsque les seuils de marge sont dépassés, Kyan procède à des débouclages partiels. Il ferme le nombre minimum de positions nécessaires pour ramener le compte dans les exigences de marge. Kyan est actuellement en bêta sur Arbitrum et se rapproche du mainnet.

Les capitaux à la recherche d’options

Les gestionnaires d’actifs qui conçoivent des produits structurés ont besoin de profils de risque définis que seules les options peuvent offrir. L’ETF « equity premium income » de JPMorgan figure parmi les plus grands fonds gérés activement au monde, basé sur des stratégies de covered call. Les produits de rendement dérivés, en tant que catégorie, gèrent plus de cent milliards de dollars. À mesure que les capitaux institutionnels migrent onchain, les mêmes exigences de couverture s’appliquent.

De plus en plus d’investisseurs institutionnels détiennent ou prévoient d’allouer à court terme des actifs numériques. L’intérêt ouvert sur les options IBIT a dépassé celui de GLD. CME a traité 3 000 milliards de dollars de volume notionnel de produits dérivés crypto en 2025.

Le contexte réglementaire

La plupart des protocoles d’options onchain issus des cycles précédents n’ont pas survécu, essentiellement en raison de l’incertitude réglementaire. Opyn a été poursuivi par la CFTC pour avoir opéré comme plateforme de dérivés non autorisée. Les équipes développaient sans savoir si leur produit serait interdit le trimestre suivant.

La situation commence à s’éclaircir. La SEC et la CFTC ont publié une déclaration conjointe en septembre 2025 autorisant la négociation au comptant d’actifs crypto sur des plateformes régulées. Le CLARITY Act a été adopté à la Chambre et placerait les marchés au comptant de matières premières numériques sous la supervision de la CFTC. Les versions du Sénat sont encore en discussion mais restent bloquées à ce stade. CME Group lance la négociation d’options crypto 24/7 le 29 mai. Rien ne garantit la victoire des protocoles onchain, mais le contexte évolue.