Gate Research : Actions tokenisées : la bataille des approches

Résumé

- La capitalisation totale du marché des actions tokenisées a dépassé 500 millions de dollars, soit une croissance supérieure à 50× depuis le début de l’année ; cependant, la pénétration demeure extrêmement faible, à environ 0,0004 % des actions mondiales et 0,003 % du marché mondial des ETF, laissant entrevoir un potentiel d’expansion considérable.

- La proposition de valeur repose sur cinq axes majeurs qui transforment fondamentalement la négociation boursière traditionnelle : négociation ininterrompue 7×24, accessibilité mondiale, composabilité DeFi, règlement T+0 et arbitrage réglementaire.

- Les solutions se distinguent nettement : xStocks privilégie la négociation secondaire des tokens d’actions, Ondo met l’accent sur l’émission primaire, StableStock priorise la garantie 1:1 et la conversion en actions physiques, tandis que Robinhood propose une exposition basée sur les CFD ; l’écosystème est complété par des acteurs multi-chaînes comme Dinari et des émetteurs agréés tels que Superstate.

- La croissance est actuellement freinée par trois principaux obstacles : une liquidité insuffisante entraînant des écarts de prix importants, une inadéquation entre la conception des produits et la demande réelle des utilisateurs, et des compromis fonctionnels motivés par la conformité réglementaire.

- Perspectives : diversification accrue des actifs (ETF, actions pré-IPO, contrats perpétuels), développement régional du marché avec évolution réglementaire, et implication renforcée des institutions financières traditionnelles.

I. Introduction

1.1 Vue d’ensemble de la tokenisation d’actifs

La tokenisation d’actifs consiste à représenter des actifs réels (« RWA ») sous forme de tokens sur blockchain, en tirant parti de l’immuabilité, des smart contracts programmables et de la transparence du registre distribué. Historiquement, la tokenisation a évolué des actifs à faible risque et revenu fixe vers des actifs à forte liquidité et complexité, tels que les actions.

- Origine

BTC et ETH sont, à proprement parler, les premières formes d’« actifs tokenisés », ayant tokenisé la puissance de calcul et la valeur du consensus décentralisé. L’apparition des stablecoins USDT et USDC a marqué une étape décisive, permettant la représentation sur blockchain de la valeur des monnaies fiat et posant les bases pour la tokenisation ultérieure des RWA.

- Des obligations aux RWA élargis

Les premiers pilotes de tokenisation ont été menés par des banques traditionnelles via des émissions d’obligations sur blockchain. En 2019, Santander a émis une obligation d’un an de 20 millions de dollars sur Ethereum, suivi par Société Générale avec une obligation de 100 millions d’euros sur le même réseau. Ces initiatives visaient à améliorer la transparence et l’efficacité du règlement, sans résoudre la liquidité sur le marché secondaire.

En parallèle, le « DeFi Summer » 2020 a vu l’émergence de protocoles RWA natifs crypto. Des projets comme Centrifuge, Maple, Goldfinch et Centrifuge ont ouvert la voie à la tokenisation d’actifs non standardisés — immobilier, crédit privé, prêts d’entreprise — validant les marchés de crédit on-chain.

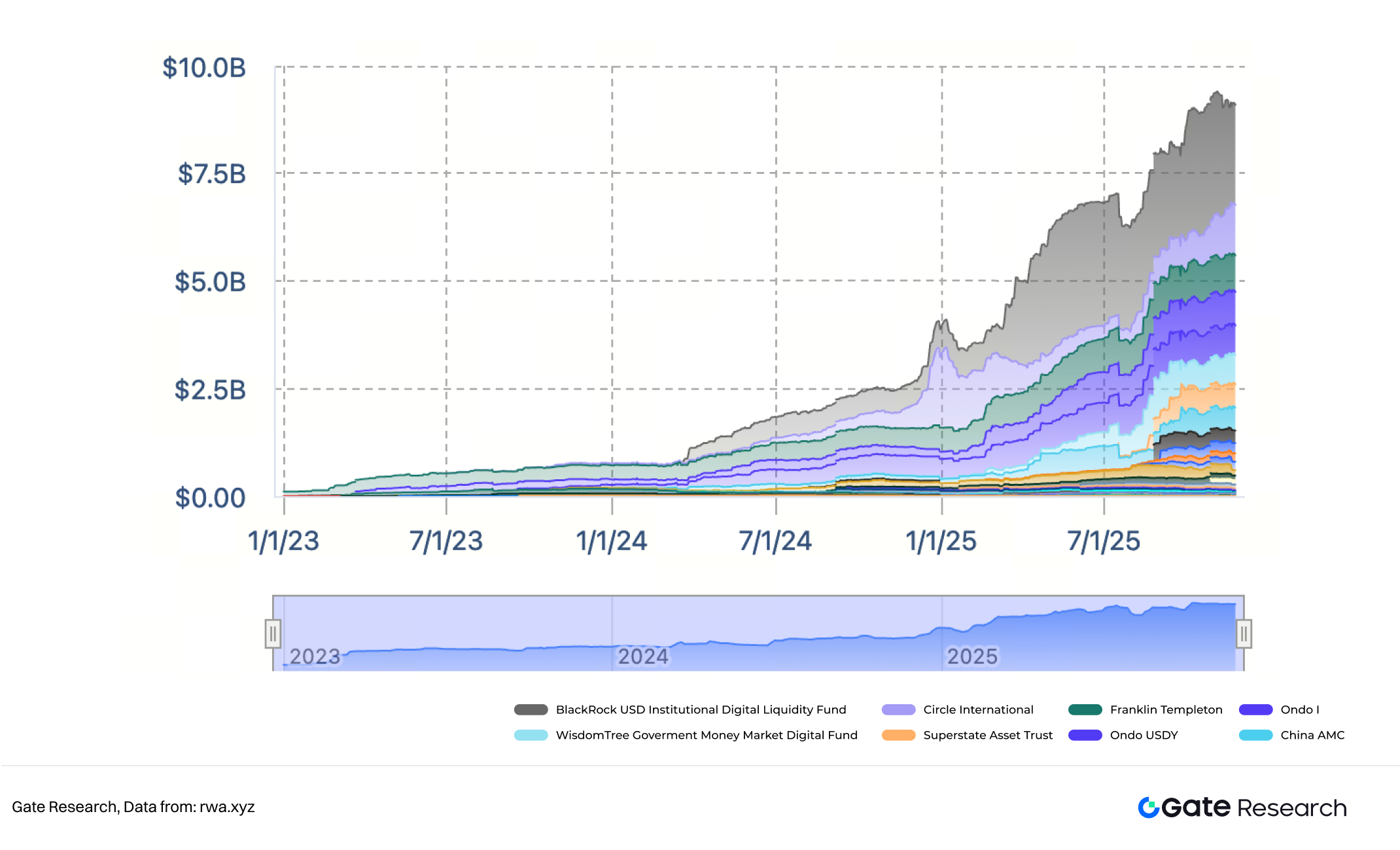

- Obligations du Trésor tokenisées

I : Volume des obligations du Trésor tokenisées

Dans un contexte de hausse des taux mondiaux entre 2023 et 2025 et de baisse des rendements DeFi, les bons du Trésor américains tokenisés sont devenus le refuge on-chain de référence. Des projets comme BlackRock, Circle, Franklin Templeton et Ondo Finance ont indexé les rendements des bons du Trésor sur des tokens blockchain via des SPV ou des structures de fonds, illustrés par BUIDL de BlackRock et OUSG d’Ondo.

Cette phase se caractérise par des profils de risque faibles, des cadres réglementaires clairs, une domination des institutions TradFi et des émetteurs de stablecoins, ainsi qu’une forte intégration avec les primitives DeFi. Les capitaux on-chain se sont massivement tournés vers les actifs réels, propulsant le TVL des Treasuries tokenisés à près de 10 milliards de dollars et favorisant la maturité des infrastructures de tokenisation.

- Actions tokenisées

Les actions tokenisées constituent une avancée significative de la tokenisation d’actifs, du fait de leur complexité — droits économiques, dividendes, appréciation du prix, droits de vote, enregistrement des actionnaires, fiscalité, conservation des titres et obstacles réglementaires transfrontaliers. Avec le modèle des Treasuries désormais éprouvé, le marché se tourne logiquement vers la classe d’actifs la plus universelle : les actions.

1.2 Situation actuelle du segment des actions tokenisées

II : Capitalisation du marché des actions tokenisées

Selon rwa.xyz, au 25 novembre 2025, la capitalisation totale des actions tokenisées (ETF inclus) dépasse 500 millions de dollars. Ce montant reste marginal comparé aux marchés financiers traditionnels, mais la croissance est remarquable : la capitalisation a bondi de plus de 50×, passant de moins de 10 millions de dollars début 2025 à plusieurs centaines de millions, et les volumes de transferts quotidiens ont explosé de moins d’un million à 40–60 millions de dollars. Cette dynamique est portée par les lancements de xStocks (Kraken, juin) et Ondo Global Markets (septembre).

Les données publiques montrent que la capitalisation totale des bourses mondiales (NYSE, Nasdaq, Tokyo Stock Exchange, etc.) a atteint 147,6 billions de dollars en octobre 2025, tandis que les encours mondiaux des ETF s’élevaient à 19,25 billions à la même période. Les actions tokenisées représentent ~0,0004 % du marché boursier mondial et ~0,003 % du marché des ETF — une échelle négligeable. Pourtant, cet écart révèle un potentiel de croissance immense : atteindre 1 % de pénétration propulserait le secteur vers plusieurs centaines de milliards, voire des billions de dollars, soit un potentiel de croissance de plusieurs milliers de fois.

En résumé, le segment des actions tokenisées a franchi le seuil du « 0 à 1 » en 2025 et se trouve désormais à l’aube d’une phase d’expansion « 1 à N ».

1.3 Proposition de valeur des actions tokenisées

Les actions tokenisées restructurent en profondeur l’infrastructure des titres, les horaires de négociation et la propriété. En transformant les attributs traditionnellement fermés — horaires, géographie, conservation, règlement et réglementation — en logiques programmables et ouvertes on-chain, elles offrent une composabilité et une efficacité globale inédites. Comparées aux actions traditionnelles, les versions tokenisées apportent une avancée majeure selon cinq axes :

- Négociation 7×24 sans interruption

Les marchés boursiers traditionnels sont limités aux horaires de cotation. Les actions tokenisées, via blockchain, permettent une négociation 24/7/365. Les investisseurs peuvent réagir instantanément aux nouvelles hors séance, et à mesure que le volume tokenisé croît, la découverte des prix hors séance pourrait influencer les marchés traditionnels.

- Accessibilité mondiale

La négociation de titres conventionnels repose sur des systèmes locaux de conservation et de courtage, avec des exigences lourdes de conformité. Les actions tokenisées, via wallets auto-custodians et stablecoins, abolissent les frontières nationales : tout utilisateur disposant d’un wallet peut s’exposer aux actions et ETF américains, européens ou asiatiques, abaissant le seuil d’accès, notamment pour les investisseurs des marchés émergents.

- Composabilité et interopérabilité DeFi

Émis comme tokens standards (ERC-20 ou équivalent), les actions tokenisées deviennent des briques natives dans la DeFi. Elles peuvent servir de collatéral pour le prêt/emprunt, être intégrées dans des indices on-chain ou constituer la base de produits dérivés à effet de levier et structurés.

- Règlement instantané T+0

Les actions traditionnelles se règlent en T+1, générant un risque de contrepartie. Les actions tokenisées se règlent atomiquement via smart contract en T+0 — fonds et actifs s’échangent simultanément.

- Arbitrage réglementaire par conception d’exposition économique

La plupart des implémentations adoptent le modèle de « séparation des droits économiques » : le token on-chain confère uniquement une exposition économique aux variations de prix et aux dividendes, tandis que la propriété légale reste à un SPV ou dépositaire réglementé. Cette structure contourne de nombreux obstacles réglementaires tout en offrant des résultats économiques quasi identiques aux utilisateurs finaux.

Ces cinq dimensions transforment les actions en primitives financières programmables, liquides mondialement et à règlement instantané — posant les bases du rapprochement entre marchés de capitaux traditionnels et finance décentralisée.

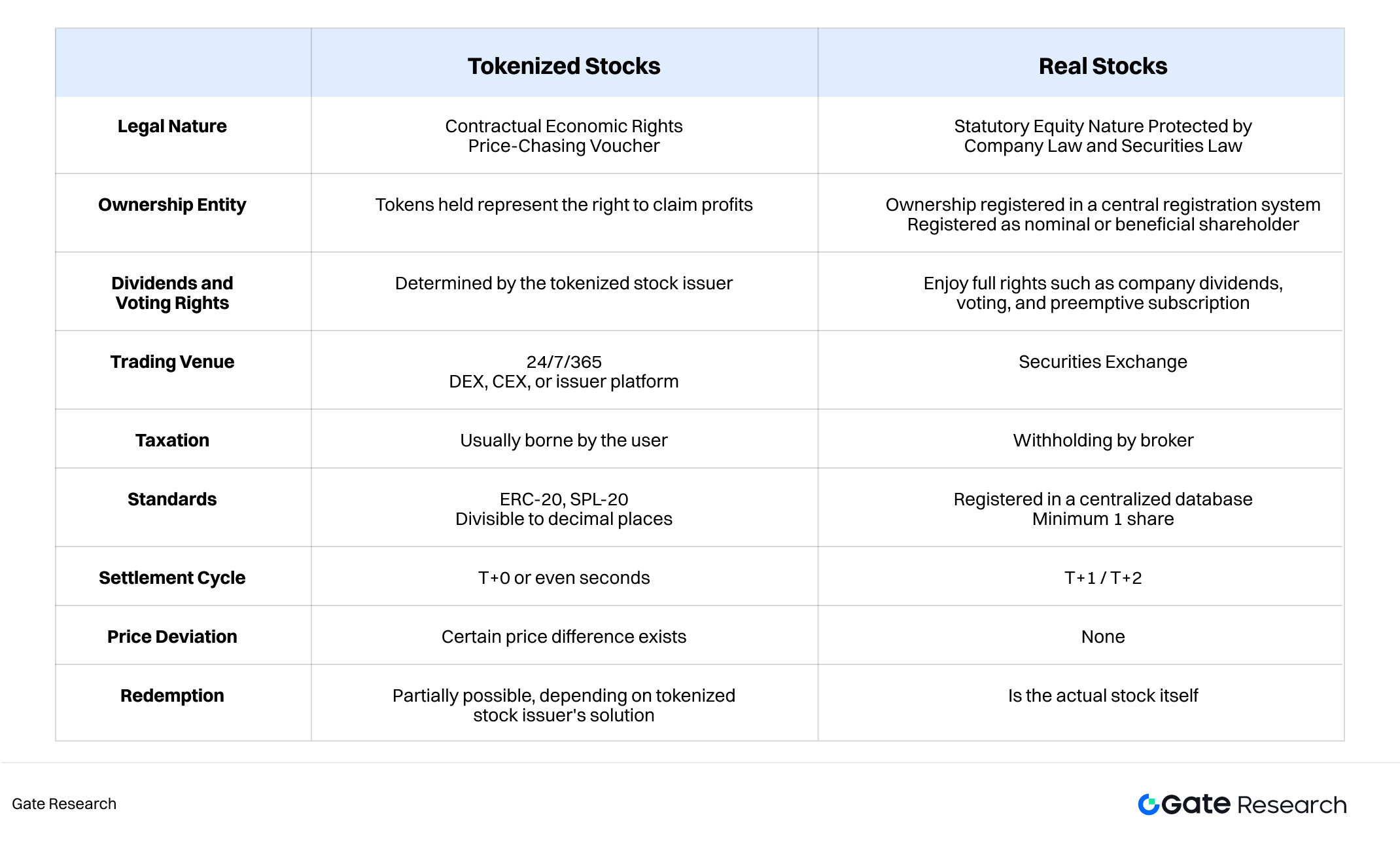

1.4 Différences structurelles entre actions tokenisées et actions réelles

III : Comparatif illustré — actions tokenisées vs actions réelles

II. Panorama des solutions mainstream

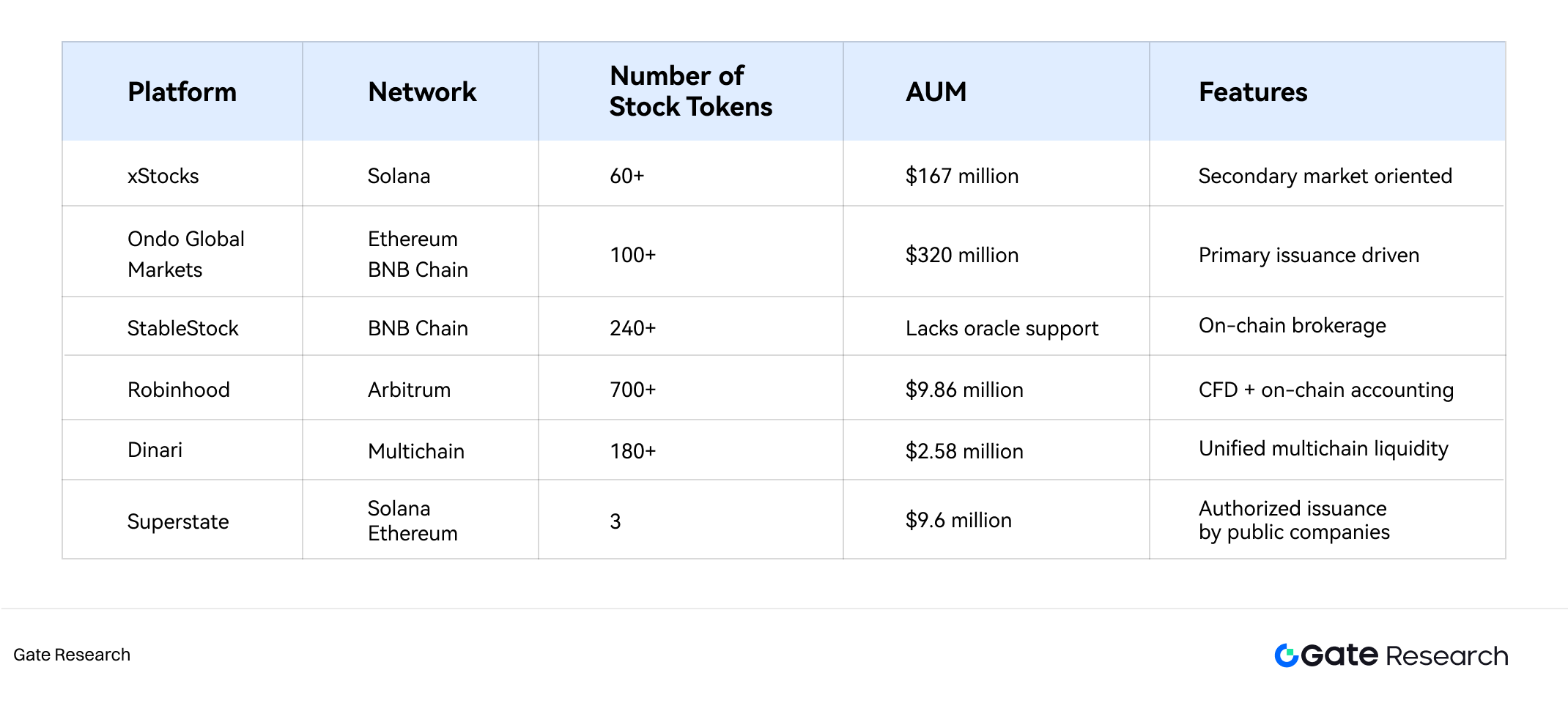

Le marché des actions tokenisées regroupe aujourd’hui diverses plateformes qui, tout en partageant l’objectif commun de transférer les actions traditionnelles on-chain et d’améliorer l’accessibilité mondiale, adoptent des architectures techniques, cadres juridiques et priorités business très différents. Il en résulte un écosystème segmenté et multi-pistes.

Quatre modèles distincts émergent comme les plus représentatifs : xStocks axé sur la liquidité et le marché secondaire, Ondo Global Markets centré sur l’émission primaire et la distribution multi-chaînes de tokens garantis 1:1, StableStock qui combine trading on-chain et conversion réelle, et Robinhood avec une approche synthétique basée sur les CFD et des passerelles fiat–crypto adaptées au retail.

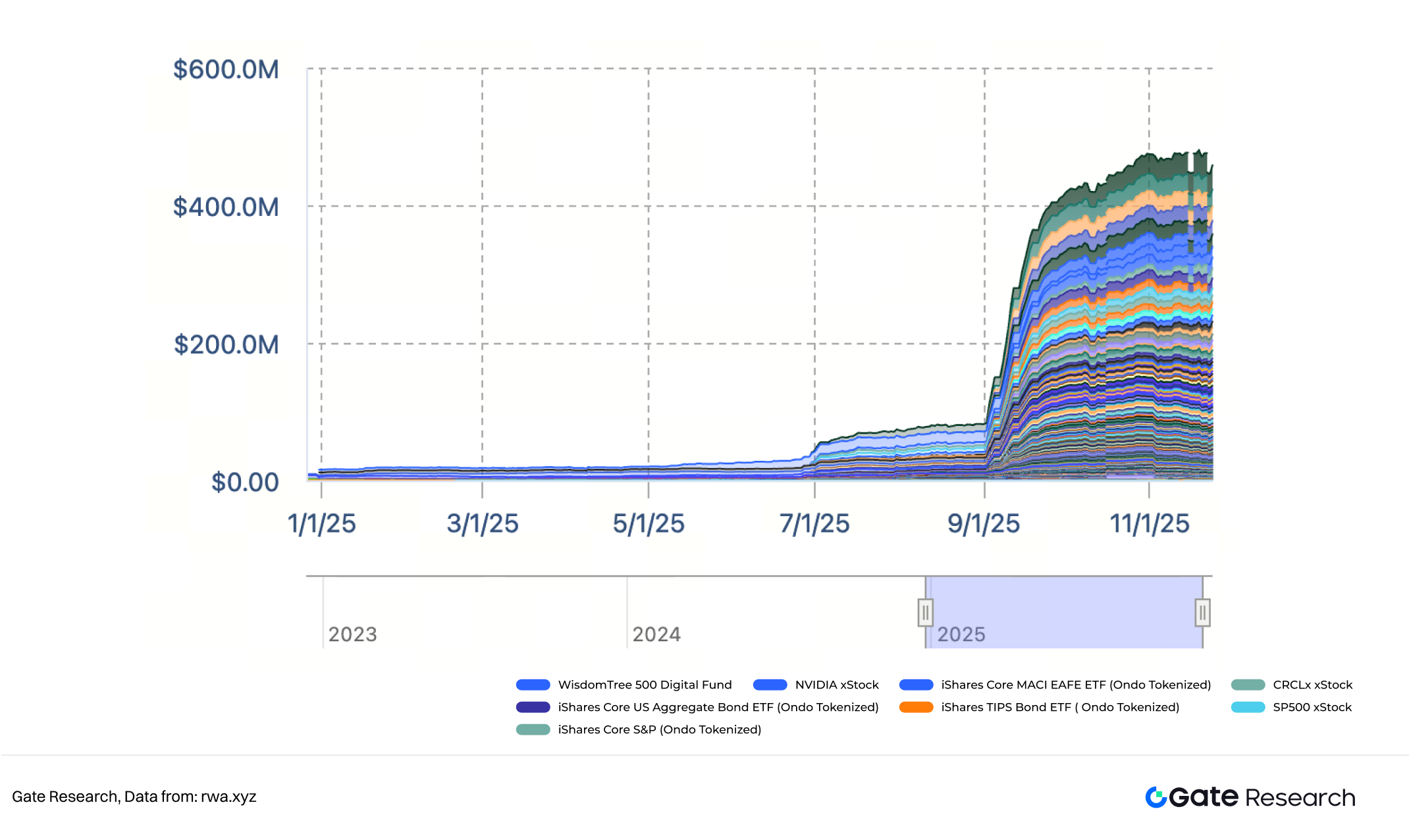

2.1 xStocks : orienté marché secondaire

xStocks est actuellement la plateforme d’actions tokenisées la plus représentative du marché secondaire. Son objectif central est de répliquer le comportement des prix des actions traditionnelles sur Solana via la tokenisation, permettant aux utilisateurs de négocier des tokens sur DEX et certaines CEX, pour une découverte des prix interzones. xStocks adopte une structure de marché à deux niveaux :

- Marché d’émission primaire des tokens d’actions

Accessible uniquement aux investisseurs professionnels/institutionnels conformes. Ces participants détiennent les actions réelles hors chaîne et sont responsables de l’émission et du rachat des tokens, assurant l’ancrage du spread. Les investisseurs particuliers n’ont aucun accès direct aux actions réelles.

- Marché de négociation secondaire

Ouvert à tous, permettant la négociation directe des tokens d’actions sur DEX ou certaines CEX. Le prix du token est ancré sur le prix réel de l’action sous-jacente via des mécanismes d’arbitrage opérés par les institutions autorisées à émettre et racheter des tokens.

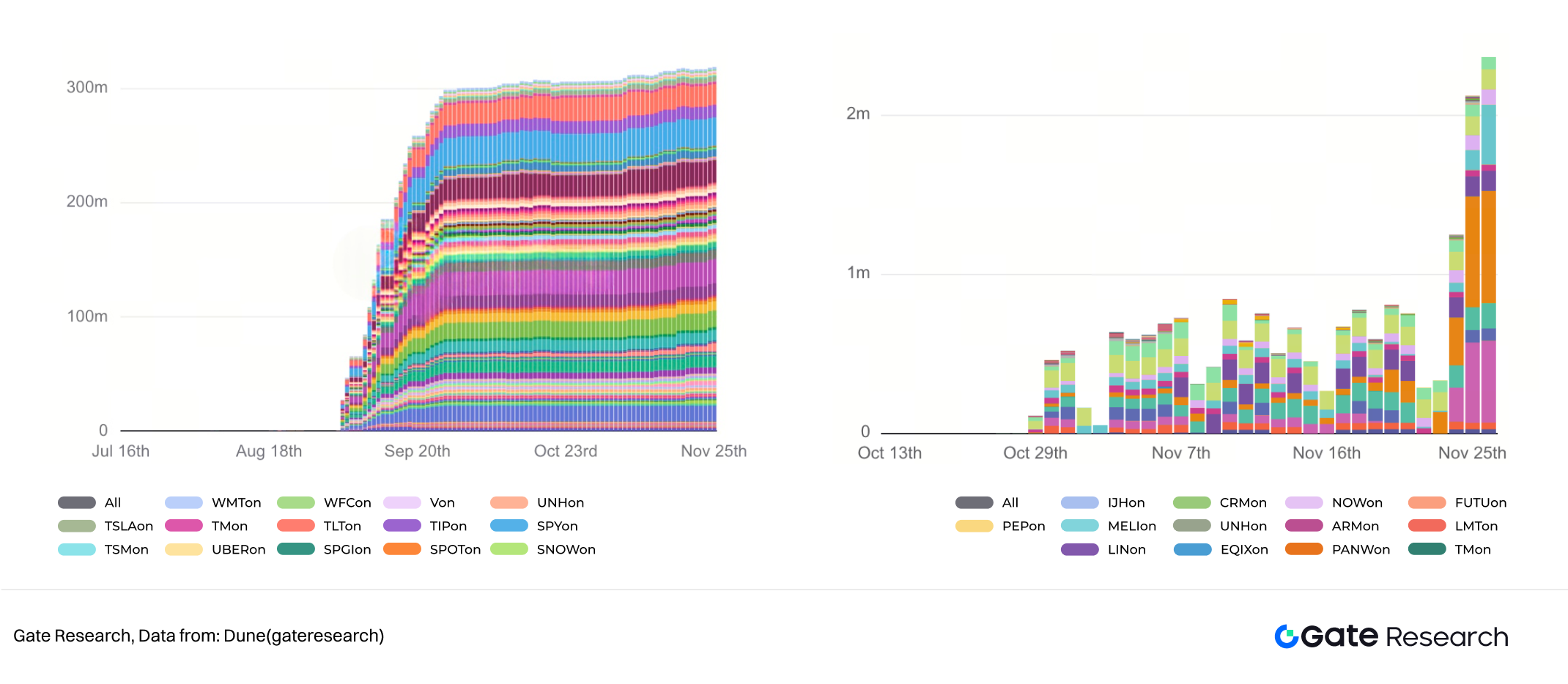

IV : Volume des actions tokenisées xStocks on-chain

Ce modèle s’inspire de la logique d’émission primaire + circulation secondaire des ETF traditionnels, mais rencontre on-chain des coûts de friction plus élevés. Le nombre d’investisseurs agissant comme émetteurs primaires est très limité et peu incités à émettre. L’offre de tokens stagne donc, et, bien que les utilisateurs particuliers puissent négocier librement, la pénurie de tokens disponibles entraîne une profondeur de marché très faible et une stabilité médiocre. Les prix s’écartent fréquemment du sous-jacent à court terme, surtout sur les gros ordres, et le prix du token peut rester déconnecté du prix réel de l’action pendant de longues périodes. Par manque de liquidité et de stabilité, les actions tokenisées xStocks sont difficilement adoptées à grande échelle par les protocoles DeFi mainstream.

2.2 Ondo Global Markets : orienté émission primaire

Ondo Global Markets est la plateforme d’émission d’actions et d’ETF tokenisés lancée par Ondo Finance sur Ethereum (puis sur BNB Chain), dans le cadre de sa stratégie RWA élargie. À l’opposé du modèle de liquidité marché secondaire de xStocks, Ondo adopte un modèle d’émission primaire + conservation transparente. Lorsqu’un utilisateur achète un token d’action, cela déclenche l’achat et la conservation des actions réelles hors chaîne, avec une émission ou destruction correspondante du token on-chain, formant une cartographie d’actif 1:1. Ce modèle hérite de l’expertise conformité et conservation acquise par Ondo dans la tokenisation des Treasuries et la transpose sur les actions. Ondo Global Markets peut ainsi être considéré comme la plateforme la plus complète, conforme et réellement adossée à des actifs pour les actions tokenisées.

L’innovation centrale d’Ondo Global Markets réside dans son mécanisme d’émission primaire « buy-to-mint, sell-to-burn » :

- Emission primaire : mint à l’achat, burn à la vente

Après KYC sur la plateforme Ondo, les utilisateurs et institutions conformes peuvent acheter des actions directement. En pratique, seuls quelques participants qualifiés achètent via l’interface officielle Ondo. Lors d’un achat en USDC, Ondo acquiert les actions réelles et émet simultanément le même montant de tokens d’actions on-chain. Le USDC est d’abord converti en USDY, le stablecoin d’Ondo. À la vente, Ondo vend les actions sous-jacentes, brûle les tokens, règle le produit en USDY puis reconvertit en USDC pour restituer à l’utilisateur.

La liquidité des actions tokenisées d’Ondo ne dépend donc pas des marchés secondaires crypto-natifs ; elle est assurée entièrement par Ondo, qui agit comme contrepartie sur les marchés traditionnels.

- Mécanisme de tarification et conservation

Le prix du token est déterminé par le moteur de cotation interne d’Ondo, basé sur le prix de l’action sous-jacente en temps réel, augmenté d’une faible marge. Les actions réelles sont détenues par des dépositaires tiers réglementés ; Ondo ne détient jamais directement les actions sous-jacentes.

- Distribution via agrégateurs et logique d’achat/vente par procuration

Le modèle d’émission primaire ne nécessitant pas de pools de liquidité U sur DEX, les tokens d’actions d’Ondo peuvent être distribués via des agrégateurs comme CowSwap, 1inch, ou des API de wallets tiers. L’utilisation d’agrégateurs et wallets comme canaux de distribution permet aux utilisateurs retail de contourner le KYC tout en accédant aux services d’Ondo. En pratique, chaque achat via agrégateur est routé vers le backend d’Ondo, déclenchant le même processus d’achat/mint (ou vente/burn) sur le marché primaire.

V & VI : Volume on-chain des actions tokenisées Ondo Global Markets sur Ethereum (gauche) et BNB Chain (droite)

L’encours d’actions tokenisées d’Ondo a connu une croissance rapide début à mi-septembre, dépassant brièvement celui de xStocks. La croissance a ensuite ralenti. Après le ralentissement sur Ethereum, Ondo a étendu son offre à BNB Chain fin octobre. Au 25 novembre, l’encours de tokens d’actions Ondo Global Markets atteignait 320 millions de dollars sur Ethereum et 2,36 millions sur BNB Chain.

2.3 StableStock : courtier on-chain

StableStock se positionne comme courtier crypto-natif, construisant une plateforme complète de trading d’actions on-chain sur BNB Chain, reliant courtiers traditionnels et protocoles DeFi.

- Conservation réelle des actions et mapping 1:1

Lorsqu’un utilisateur achète des actions sur StableStock en USDT, la plateforme, via son courtier partenaire (HabitTrade), acquiert les actions réelles sur le marché sous-jacent. Ces titres sont conservés par SafeHeron et Coinbase Institutional. À l’achat, l’utilisateur reçoit un certificat d’action on-chain, soit une cartographie de ses avoirs off-chain au niveau du compte on-chain.

- Contrôle utilisateur sur tokenisation, burn et conversion réelle

Après achat, l’utilisateur peut choisir de tokeniser son certificat d’action. La plateforme permet le mint 1:1 de sTokens fongibles, négociables sur StableStock Swap. Pour les utilisateurs conformes, StableStock propose aussi un mécanisme de conversion réelle, permettant de transférer les actions vers le compte de courtage traditionnel personnel.

- Écosystème ouvert et composabilité

Prochainement, les utilisateurs pourront déposer des sTokens dans StableVault pour les convertir en stTokens générateurs de rendement. Ces stTokens représenteront des actions activées et productives, utilisables dans la DeFi : apport de liquidité dans les pools DEX ; collatéralisation ; utilisation dans les perpétuels, produits structurés ou agrégateurs de rendement ; sous-jacent pour indices d’actions ou ETF on-chain.

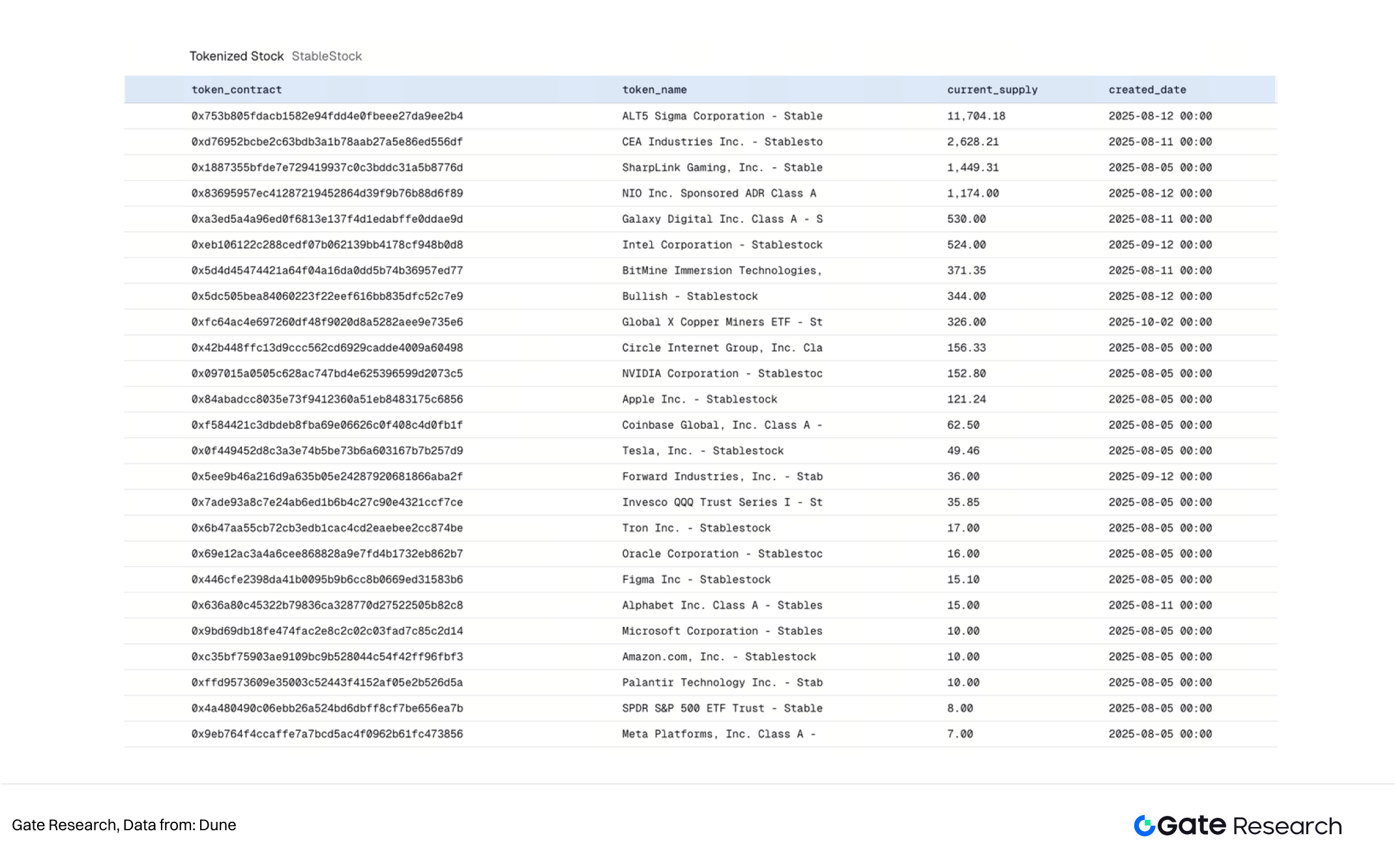

VII : Aperçu des actions tokenisées StableStock

Cette structure en trois niveaux — certificats → tokens → actifs générateurs de rendement — transforme StableStock en couche financière on-chain fondamentale pour les actions, convertissant les titres traditionnels en briques DeFi composables. Au 25 novembre 2025, StableStock a déployé 249 variantes d’actions tokenisées, permettant aux utilisateurs de mint ou convertir librement n’importe laquelle des 249 actions sous-jacentes. Cela en fait l’un des services les plus complets pour la conversion réelle.

2.4 Robinhood : modèle CFD

Robinhood a lancé ses produits d’actions tokenisées sur le marché européen, via un modèle hybride contrat dérivé OTC fermé + registre on-chain. Cela couvre les actions US, ETF et des actifs privés majeurs comme OpenAI et SpaceX. Il s’agit d’un CFD 1:1 entre l’utilisateur et Robinhood. Les tokens ne représentent qu’une exposition au prix et des droits de dividende simulés, sans transfert de propriété légale. Dans l’UE, ils sont classés comme instruments financiers complexes MiFID II et non comme titres.

- Opérations et trading

Toute la négociation s’effectue en boucle fermée dans l’application Robinhood : l’utilisateur passe ses ordres, Robinhood les matche en interne, la gestion du risque se fait via SPV ou positions de couverture. Les tokens sont mint/burn sur Arbitrum uniquement pour enregistrer la position. Les tokens ne sont ni retirables, ni transférables, ni négociables en externe — la clôture d’une position entraîne la destruction.

- Réglementation et conformité

Robinhood a finalisé l’acquisition de Bitstamp (multi-licences UE, UK, US) et détient les qualifications nécessaires pour soutenir l’expansion de son activité dérivés et crypto. Le cadre MiFID permet d’éviter la complexité de la conservation réelle transfrontalière, autorisant un lancement prioritaire en Europe. D’où la conception « non transférable/non composable en externe ».

- Extension crypto du modèle PFOF

La monétisation centrale de Robinhood repose sur le Payment for Order Flow (PFOF). En structurant l’exposition aux actions comme des dérivés en boucle fermée dans l’application, Robinhood étend le PFOF et les revenus de trading associés à son infrastructure existante.

2.5 Autres participants

Au-delà des plateformes phares, le marché regorge de prestataires poursuivant des approches distinctes, faisant de ce segment l’un des plus différenciés et innovants de l’écosystème crypto.

- Dinari dShares : pionnier multi-chaînes RWA

Dinari a lancé ses tokens dShares dès février 2024, initialement limités à son site officiel et négociables exclusivement via son stablecoin USD+. En juillet, Dinari a franchi une étape clé en proposant des pools de liquidité USD sur Arbitrum–Uniswap pour son token phare MSTR.d (MicroStrategy), marquant son entrée sur le trading on-chain ouvert. Dinari a également lancé le Dinari Financial Network — carnet d’ordres omni-chain sur Avalanche — pour unifier la liquidité des actions tokenisées sur plusieurs chaînes.

- Superstate : voie de conformité pour tokens officiels émis par les sociétés

Superstate propose une voie de conformité plus intégrée : permettre aux sociétés cotées d’émettre des « tokens d’actions officiels » validés par le conseil d’administration, l’entité assumant la responsabilité de l’émission et des obligations réglementaires. L’avantage est une prévisibilité réglementaire et une clarté juridique accrues. Exemples : Galaxy Digital via le modèle Superstate pour son token GLXY, SharpLink et Forward Industries.

VIII : Situation actuelle du token GLXY

Cependant, l’émission directe par les sociétés fait face à des défis réels : les équipes dirigeantes sont souvent peu familières des logiques crypto-natives et peu incitées à assurer une émission ou du market making continu. Exemple GLXY : le nombre de tokens GLXY émis sur Solana représente moins de 0,02 % des actions ordinaires de Galaxy Digital. Au-delà du lancement, la taille n’a quasiment pas évolué, avec moins de 100 détenteurs on-chain.

III. Différenciation des solutions mainstream et obstacles à la croissance

3.1 Échelle

IX : Comparatif AUM des principales plateformes d’actions tokenisées

Du point de vue de la taille :

- xStocks et Ondo forment le premier niveau, représentant ensemble plus de 90 % de l’AUM total du marché.

- Le modèle CFD de Robinhood génère un volume de trading important, mais la composante on-chain étant un simple registre, cela ne reflète pas pleinement l’échelle réelle.

- La stratégie de déploiement on-chain est un facteur clé : faibles frais et haut débit sur Solana et Arbitrum attirent les solutions tokenisées, tandis que la large base d’utilisateurs de BNB Chain en fait le choix privilégié des projets émergents.

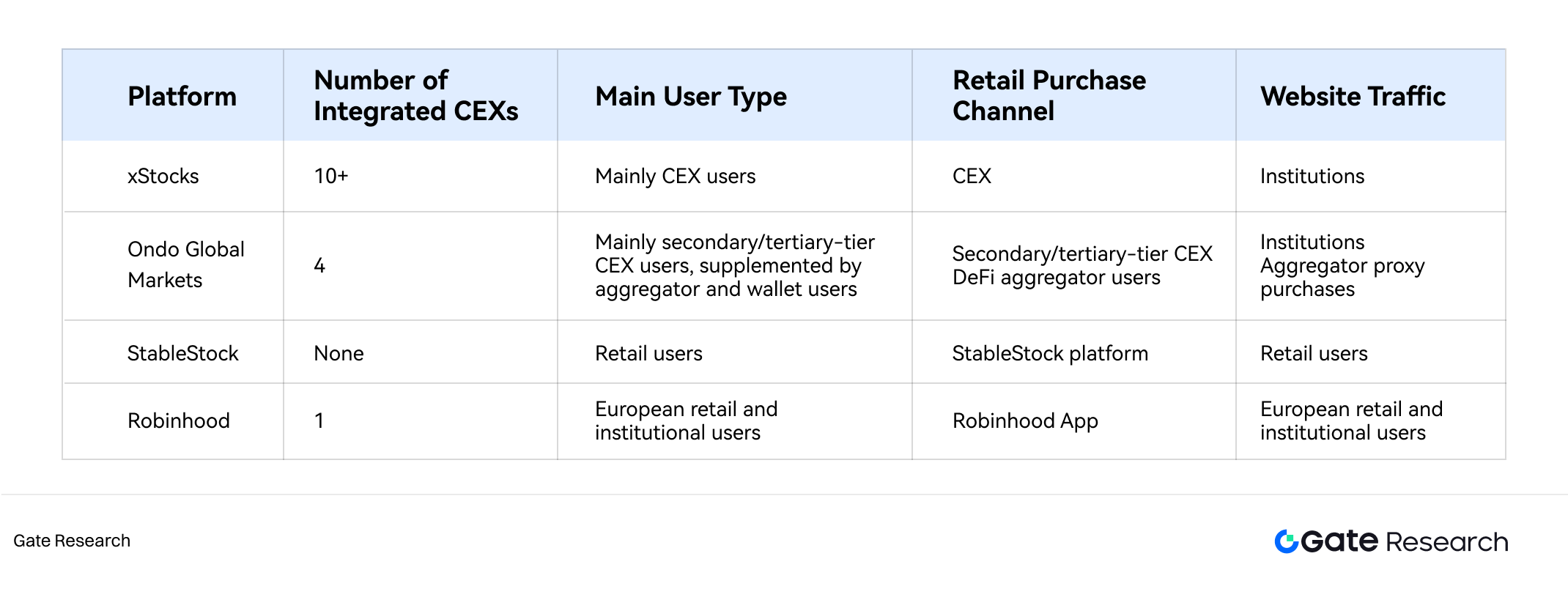

3.2 Structure utilisateur

X : Comparatif structure utilisateur des principales plateformes d’actions tokenisées

xStocks s’est intégré à plus de 10 grandes CEX, bâtissant le réseau de distribution le plus vaste du secteur. Sa base centrale d’utilisateurs est composée de traders natifs CEX, principalement à la recherche d’une exposition pratique aux actions US et d’opportunités de trading 24/7 interzones.

À l’inverse, l’innovation d’Ondo Global Markets réside dans sa voie de distribution via des agrégateurs DeFi et des wallets tiers. Lorsqu’un utilisateur achète un token via un agrégateur, la transaction est routée vers le backend d’Ondo, déclenchant l’achat réel des actions et le mint du token. Cette architecture crée une séparation réglementaire entre le frontend agrégateur, qui offre une expérience sans KYC, et le backend Ondo, responsable de la conformité. Résultat : un modèle « reach léger, cœur conformité lourd » qui contourne la complexité réglementaire.

À noter que certaines CEX ont choisi de lister directement les tokens Ondo pour le trading secondaire, sans intégrer le mécanisme d’émission primaire natif.

XI : Situation des actifs utilisateurs sur StableStock

StableStock opère comme courtier purement on-chain, servant les utilisateurs exclusivement via sa propre plateforme. Ce modèle génère une structure utilisateur très homogène — presque entièrement retail direct. Tout le parcours utilisateur — onboarding fiat/stablecoin, trading, mint de tokens, conversion réelle — se déroule dans un écosystème fermé. StableStock possède ainsi la relation client et la maîtrise des données, mais sa croissance dépend entièrement de sa capacité d’acquisition, sans pouvoir bénéficier du trafic massif des CEX externes. Pour dépasser ce plafond, StableStock développe StableVault, visant à transformer les stTokens générateurs de rendement en briques DeFi pleinement composables.

En raison de contraintes réglementaires strictes, Robinhood limite son offre à son application. La base d’utilisateurs provient de Robinhood et de Bitstamp, soit des dizaines de millions d’utilisateurs, principalement des particuliers européens. La force de la marque et l’expérience unifiée constituent son avantage majeur, au prix d’une stratégie « walled garden » qui sacrifie toute composabilité on-chain et liquidité externe.

3.3 Liquidité

La liquidité est le nerf vital des actions tokenisées, mais aussi le principal frein au développement du secteur. Les plateformes présentent des écarts majeurs en termes de sources de liquidité, profondeur et stabilité. (Note : le modèle CFD de Robinhood internalise entièrement la liquidité, hors marché public.)

xStocks s’appuie sur des investisseurs professionnels arbitrant entre marché primaire et secondaire pour maintenir l’ancrage des prix. En pratique, ces investisseurs manquent d’incitations pour arbitrer ou émettre une nouvelle offre ; l’offre de tokens stagne, la profondeur du marché reste très faible. La liquidité xStocks est donc très concentrée sur quelques tokens, la majorité des actifs « long tail » souffrant d’une profondeur quasi inexistante. Cela crée un cercle vicieux où, faute de profondeur, des ordres de quelques dizaines de milliers de dollars suffisent à décaler fortement le prix du token par rapport à l’action US réelle, générant des depegs on-chain et décourageant les traders.

À l’inverse, les modèles Ondo Global Markets et StableStock, qui ne reposent pas sur l’arbitrage secondaire, maintiennent plus facilement la stabilité, car leur liquidité provient du marché boursier traditionnel.

Ondo fonctionne sur un modèle de cotation interne, le prix étant fixé par Ondo sur la base du sous-jacent plus une marge. Si le volume utilisateur dépasse sa capacité d’exécution, Ondo peut élargir le spread pour limiter les flux, créant un plafond invisible de liquidité. De plus, certaines CEX n’adoptent pas le mécanisme natif « buy-to-mint / sell-to-burn », mais listent simplement les tokens déjà mintés pour le trading secondaire.

StableStock, via son courtier partenaire, achète les actions réelles dès l’achat en stablecoin, assurant l’ancrage le plus solide du prix. Toutefois, le mint des tokens dépend de l’initiative utilisateur, la taille reste modeste et le trading est cantonné au module StableStock Swap, sans oracle externe mature ni liquidité profonde sur les DEX mainstream.

3.4 Canal de conversion réelle

La question centrale est de savoir si les actions tokenisées fonctionnent comme dérivés de prix ou comme véhicules réels de propriété légale. La possibilité de conversion réelle est le critère décisif. Les actions tokenisées Robinhood sont purement CFD et ne prévoient aucune conversion ; réglementairement, ce sont des dérivés financiers.

xStocks, Ondo Global Markets et StableStock disposent tous techniquement d’une fonction de conversion, mais les droits diffèrent.

Chez xStocks, seuls les institutions professionnelles peuvent émettre des tokens contre des actions réelles et les convertir, les utilisateurs retail n’ayant aucun accès direct aux actions réelles.

Ondo Global Markets, en théorie, permet à tout utilisateur KYC-compliant de convertir des tokens en actions réelles. En pratique, le processus de conformité est si strict que les utilisateurs ordinaires y ont rarement accès.

StableStock est la seule plateforme permettant réellement aux utilisateurs retail de demander la livraison des actions sous-jacentes, via son courtier partenaire.

3.5 Composabilité on-chain

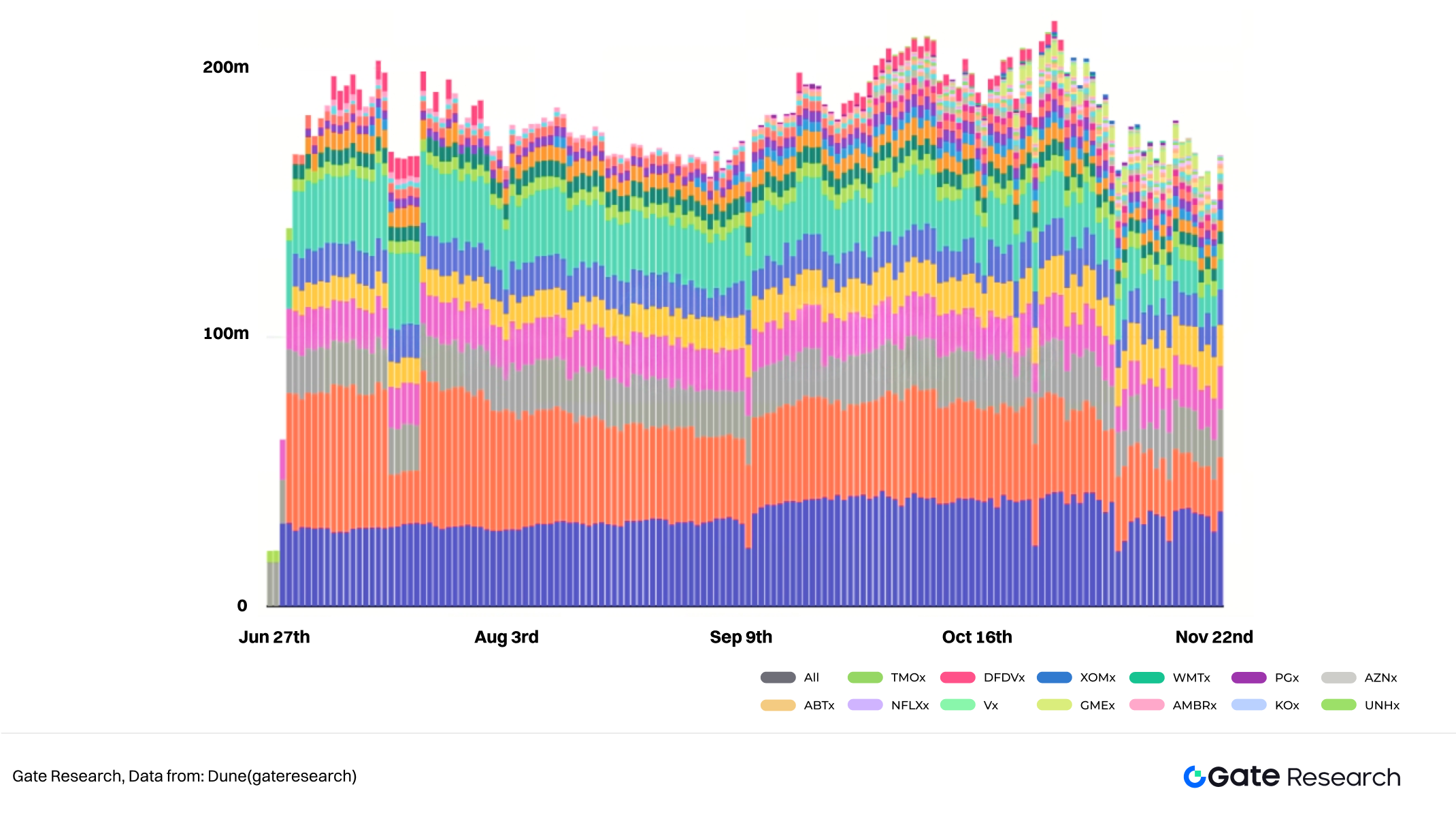

En théorie, tous les tokens d’actions ERC-20 ou SPL-20, y compris ceux de Robinhood sur Arbitrum, sont utilisables dans la DeFi. Mais la composabilité réelle reste très limitée à ce stade.

À ce jour, les tokens xStocks présentent le plus haut degré de composabilité. Les six principaux actifs TSLAx, NVDAx, SPYx, QQQx, GOOGLx et MSTRx sont supportés par Kamino, le plus grand protocole de prêt Solana, avec 3,5 millions de dollars déposés, mais l’APY est proche de 0 %, et il s’agit surtout d’adresses de market makers. À noter également le futur StableVault de StableStock, visant à créer des tokens générateurs de rendement.

3.6 Synthèse des obstacles de croissance et de taille

- Problème de liquidité et fragmentation

La liquidité est le principal enjeu, et le slippage ressenti par les utilisateurs découle directement de son insuffisance. Les actions tokenisées sont piégées dans une boucle négative : « liquidité insuffisante → mauvaise expérience utilisateur et réticence des institutions → liquidité encore plus faible ». xStocks repose sur les investisseurs professionnels pour l’arbitrage et l’ancrage des prix, mais le modèle d’incitation échoue par manque de motivation. Il n’existe pas non plus de mécanisme de récompense attractif pour attirer des LP larges sur les actifs long tail. Le modèle Ondo Global Markets est mal compris par la plupart des CEX ; au lieu d’intégrer le moteur buy-to-mint/sell-to-burn, elles listent simplement les tokens pour le trading secondaire, sans amélioration réelle de l’expérience utilisateur.

De plus, même pour un même sous-jacent, la liquidité reste fragmentée entre plateformes et chaînes, du fait des solutions et opérateurs différents.

- Inadéquation de la demande

Un défi pratique est le décalage entre la proposition de valeur et la demande réelle du marché.

Les solutions centrées sur l’aspect « token » n’ont pas créé de cas d’usage vraiment nouveaux et impossibles dans la finance traditionnelle. La tokenisation risque donc de n’être qu’un gadget technologique.

Les solutions centrées sur l’aspect « action » devraient cibler les utilisateurs dans les pays émergents, car dans les marchés développés, acheter des actions US ne pose aucun obstacle. Plus la préférence pour les stablecoins est forte dans une région, plus la demande réelle d’exposition aux actions US via stablecoins est élevée.

- Contraintes réglementaires

Toutes les solutions existantes font des compromis pour répondre aux exigences réglementaires. Pour des raisons de conformité, les versions tokenisées peuvent perdre des droits essentiels comme dividendes, vote ou conversion réelle en titres.

IV. Tendances du marché et perspectives

La migration on-chain des actifs mondiaux est une tendance irréversible. Au 25 novembre 2025, le TVL total du secteur RWA dépasse 35 milliards de dollars, les actions tokenisées représentant moins de 2 %. La tokenisation du crédit privé et des Treasuries s’est structurée. En tant que classe d’actifs la plus grande et la plus liquide, les actions sont l’objectif ultime de l’adoption on-chain.

4.1 Diversification des actifs et des cas d’usage

Le périmètre des actifs d’actions tokenisées s’étend au-delà des blue chips vers des catégories plus riches :

- ETF et produits indiciels : parmi les 13 actifs d’actions tokenisées dépassant 10 millions de dollars, plus de la moitié sont des ETF ou produits indiciels tokenisés.

- Private equity et actifs pré-IPO : Robinhood propose déjà une exposition tokenisée à des sociétés privées comme OpenAI et SpaceX.

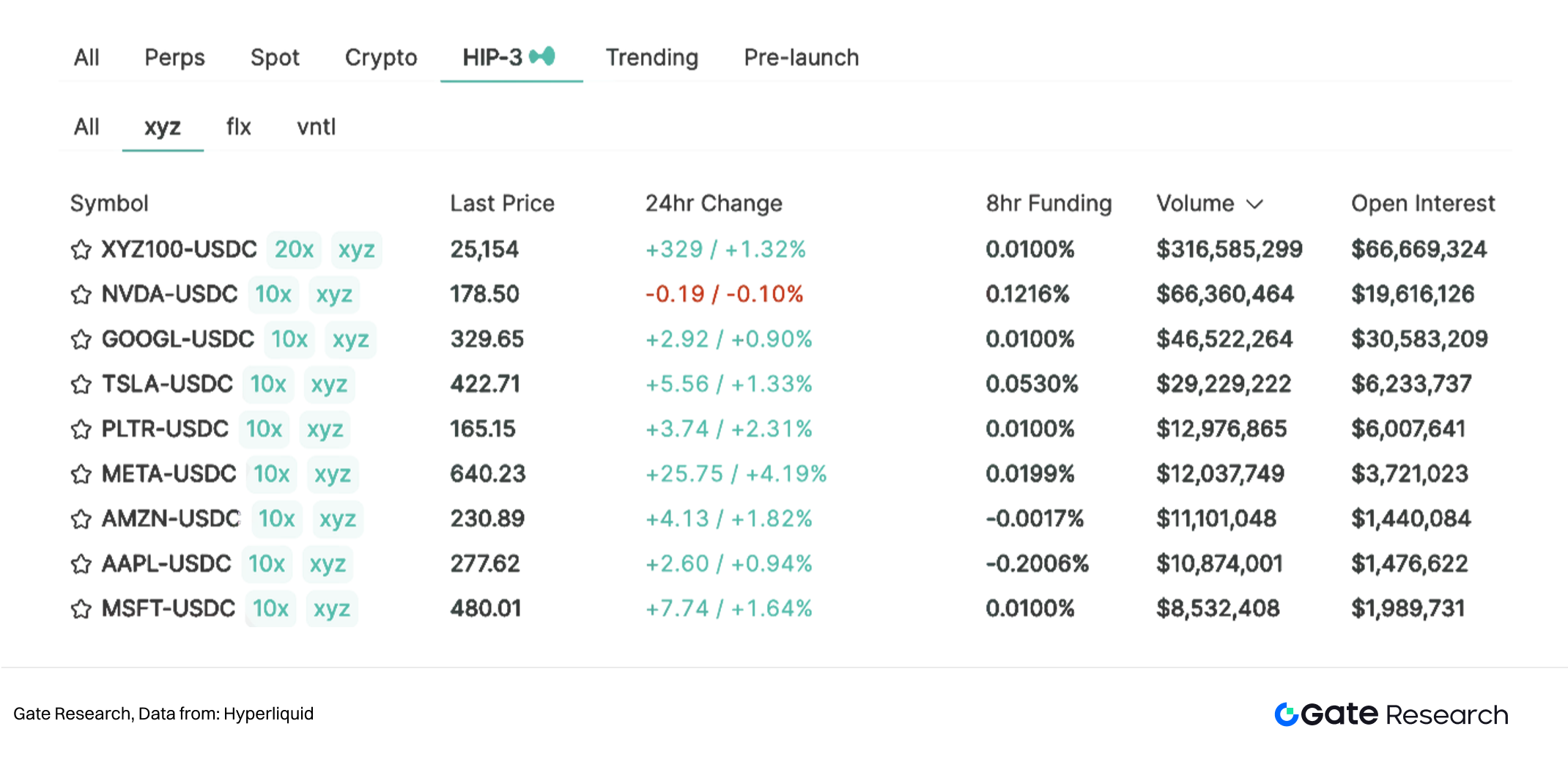

XII : Aperçu du marché Hyperliquid HIP-3

- Contrats perpétuels : après la mise à jour HIP-3 de Hyperliquid, les développeurs peuvent déployer des marchés de contrats perpétuels personnalisés, les marchés d’actions perpétuelles on-chain étant une branche majeure.

4.2 Tokenisation régionale des actions

L’exploration réglementaire dessine progressivement un paysage multipolaire entre l’UE, le Moyen-Orient et l’Asie. Pour les investisseurs des pays développés, une logique d’allocation mondiale prévaut. À mesure que les juridictions ouvrent des voies conformes, les investisseurs des marchés émergents accéderont aux marchés mainstream via les actifs tokenisés, et la tokenisation des actions locales offrira des opportunités majeures aux investisseurs mondiaux.

4.3 ETF on-chain émis par des acteurs réels conformes

Le prochain point d’accélération du secteur des actions tokenisées réside dans l’implication des géants financiers traditionnels comme BlackRock et Fidelity — à l’image de leur impact sur BTC ETF et ETH ETF, qui ont transformé l’industrie en termes de crédibilité et de modèles économiques.

Avec l’entrée de BlackRock, les pionniers natifs comme Ondo et Dinari pourraient réorienter leur stratégie vers un rôle d’infrastructure au service de l’industrie.

Références

- Santander, https://www.santander.com/en/press-room/press-releases/santander-launches-the-first-end-to-end-blockchain-bond

- FORGE, https://www.sgforge.com/product/bonds/

- Voronoi, https://www.voronoiapp.com/markets/-Global-Stock-Exchange-Market-Capitalization-Reaches-Record-148-Trillion-in-October-2025-5178

- ETFGI, https://etfgi.com/research

- rwa.xyz, https://app.rwa.xyz/stocks

- AiCoin, https://www.aicoin.com/zh-Hans/article/477136

- Dune, https://dune.com/gateresearch/stocks

- Dune, https://dune.com/glxyresearch_team/glxy-class-a-common-stock-token

- Hyperliquid, https://app.hyperliquid.xyz/trade/xyz:XYZ100

Gate Research est une plateforme de recherche blockchain et crypto qui propose aux lecteurs des contenus approfondis, notamment des analyses techniques, des perspectives, des revues de marché, des études sectorielles, des prévisions de tendances et des analyses macroéconomiques.

Avertissement

L’investissement sur le marché des cryptomonnaies comporte des risques élevés. Les utilisateurs sont invités à effectuer leurs propres recherches et à bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions d’investissement.

Partager

Contenu

Articles Connexes

gate Recherche: Examen du marché des cryptomonnaies de 2024 et prévisions de tendances pour 2025

Recherche gate : BTC franchit le cap des 100 000 $, le volume de trading de Crypto de novembre dépasse pour la première fois les 10 billions de dollars

Gate Research : Aperçu des largages d’air chauds (24-28 février 2025)

Gate Recherche : Les pirates informatiques utilisent THORChain pour transférer 266 309 ETH, la part de marché de l'agrégateur CoW se rapproche de 1inch

gate Recherche : Rapport de backtest des produits d'auto-investissement