米国の破産が14%急増、高金利のインフレが15万の企業と家庭を打ち負かす

米国破産協会(ABI)による Epiq AACER データによると、2026 年第 1 四半期(1 月〜3 月)の米国の破産申請総数は 15 万件で、前年同期の 13.2 万件から 14% 増加しました。消費者・商業のいずれのカテゴリーも増加が見られます。その中でも、小規模事業者の第 5 章の破産申請が 67% 急増しており、すべてのカテゴリーの中で増加率が最も高くなっています。

2026 年第 1 四半期 破産申請の全体像:各カテゴリーの増加幅一覧

(出所:Equifax)

(出所:Equifax)

今回の破産申請の増加は個人と企業の双方に及び、申請件数からカテゴリーの構成比まで、全面的な拡大が示されています:

主なカテゴリー別の破産申請件数と増加幅

第 5 章(Chapter 5)小規模事業者の再編:499 件から 833 件へ急増、増加幅 67%、最も大きな打撃

第 11 章(Chapter 11)事業の再編:1,764 件から 2,422 件へ増加、増加幅 37%

第 7 章(Chapter 7)個人の清算:89,259 件まで増加、増加幅 17%

第 13 章(Chapter 13)個人の返済計画:51,962 件まで増加、増加幅 8%

消費者の破産申請総数:141,573 件

この破産ラッシュで小規模事業者が受ける打撃は、大企業をはるかに上回っています。第 5 章の 67% という増加率が、中小企業のキャッシュフローがすでに広く臨界点に達していることを示しています。

破産ラッシュの 4 つの構造的な根本原因

Amy Quackenbos の分析は、単一の出来事ではなく、互いに強化し合う 4 つの体系的な圧力を指摘しています。

継続するインフレ:生活コストと生産コストの両方が高止まりし、家庭の可処分所得が圧迫される。企業の利益率も縮小が続き、埋め合わせのために借入需要が余儀なく上昇する。

高金利環境:米連邦準備制度の引き締め政策が融資コストを直接押し上げるだけでなく、新規貸出の負担がさらに重くなるだけでなく、既存債務のリファイナンスの難しさも大きく上昇しています。多くの企業や家庭の返済構造はもはや維持できません。

信用の引き締め:金融機関は不良債権リスクの上昇を背景に、融資基準を厳格化。中小企業やサブプライム借り手の信用の通り道が最初に影響を受けます。

世界的な不安定性:地政学が供給網とエネルギーコストを継続的にかき乱し、消費者の信頼と企業の投資意欲を抑え込みます。

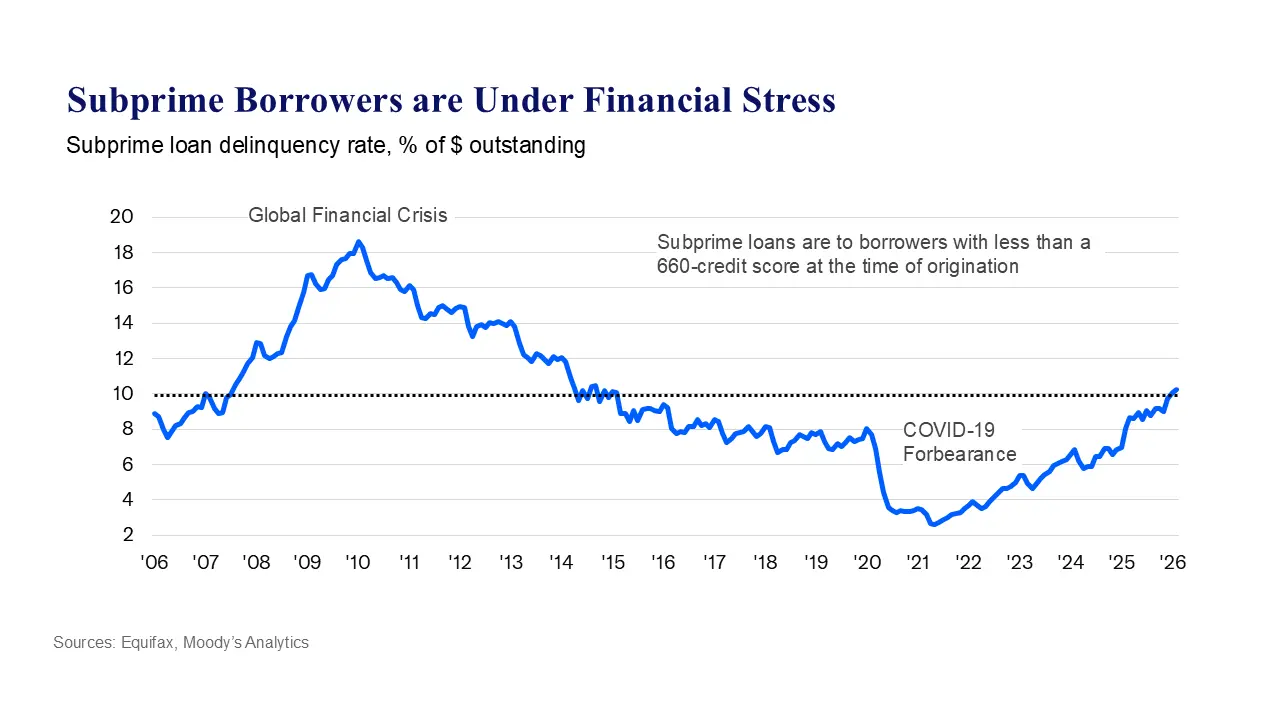

ニューヨーク連邦準備銀行の家計財務報告は、定量的な裏付けを提供しています。2025 年第 4 四半期末時点で、米国の家計総債務は 18.8 兆ドル、クレジットカード残高は 1.28 兆ドルに達しています。住宅ローンと学生ローンの延滞率も顕著に悪化しています。2 月時点では、サブプライム借り手の未払い債務のうち 10% を超える部分が困難な状況に陥っており、現在の中東紛争が激化する前からすでにそうでした。

立法による対応と見通し:2027 年までに全面的な緩和は難しい可能性

破産申請が急速に増加するなか、米国議会は関連する対策法案を審議しています。上院議員グラスリー(Grassley)と下院議員クライン(Klein)が共同で提出した立法では、第 11 章の破産再編のハードルを恒久的に 750 万ドルまで引き上げ、さらに第 13 章の個人債務の上限を 275 万ドルに引き上げることで、より多くの企業や個人が法的枠組みのもとで債務を再編できるようにする方針です。

しかし、根本的な圧力の緩和は、すぐには到来しない可能性が高いです。国際通貨基金(IMF)は、米国のインフレ率が連邦準備制度の 2% 目標まで下がるのは 2027 年初めになると予測しており、高い借入コストが来年まで続く可能性を示唆しています。同時期に、米国の国債規模は 39 兆ドルを超え、財政的な余地はさらに狭まります。立法の行動が第 2 四半期末までに実質的な支援効果を発揮できるかどうかは、依然として非常に不確実な変数です。

よくある質問

2026 年第 1 四半期の米国の破産申請が急増した主な理由は何ですか?

米国銀行家協会は、この破産ラッシュは 4 つの大きな構造的要因が共同で押し動かしていると指摘しています。すなわち、継続するインフレによるキャッシュフローの圧迫、高金利による融資コストの上昇、信用の引き締めによる資金手当ての制限、そして世界的な不安定性の悪化による全体的な経済への圧力の増大です。これら 4 つは相互に強化し合っており、単一の出来事が原因ではありません。

小規模事業者の破産申請が 67% という高い増加率になったのはなぜですか?

小規模事業者には、大企業のような財務面のクッションがありません。信用の引き締めと高い借入コストという二重の圧力のもとで、キャッシュフローのリスクはより集中します。第 5 章の破産保護は小規模事業者向けに設計されたもので、その申請件数の急増は、中小企業の資金繰りチェーンが一般に悪化していることを直接反映しています。

米国の破産ラッシュはいつ転換点を迎える可能性がありますか?

IMF は、米国のインフレが 2% 目標まで下がるのは 2027 年初めになると予測しており、高金利環境は来年まで続く可能性があります。立法面で破産保護のハードルを引き上げる法案はまだ審議中であり、短期的には破産申請件数が高水準のまま維持される可能性があります。第 2 四半期のデータ推移は重要な観察指標です。