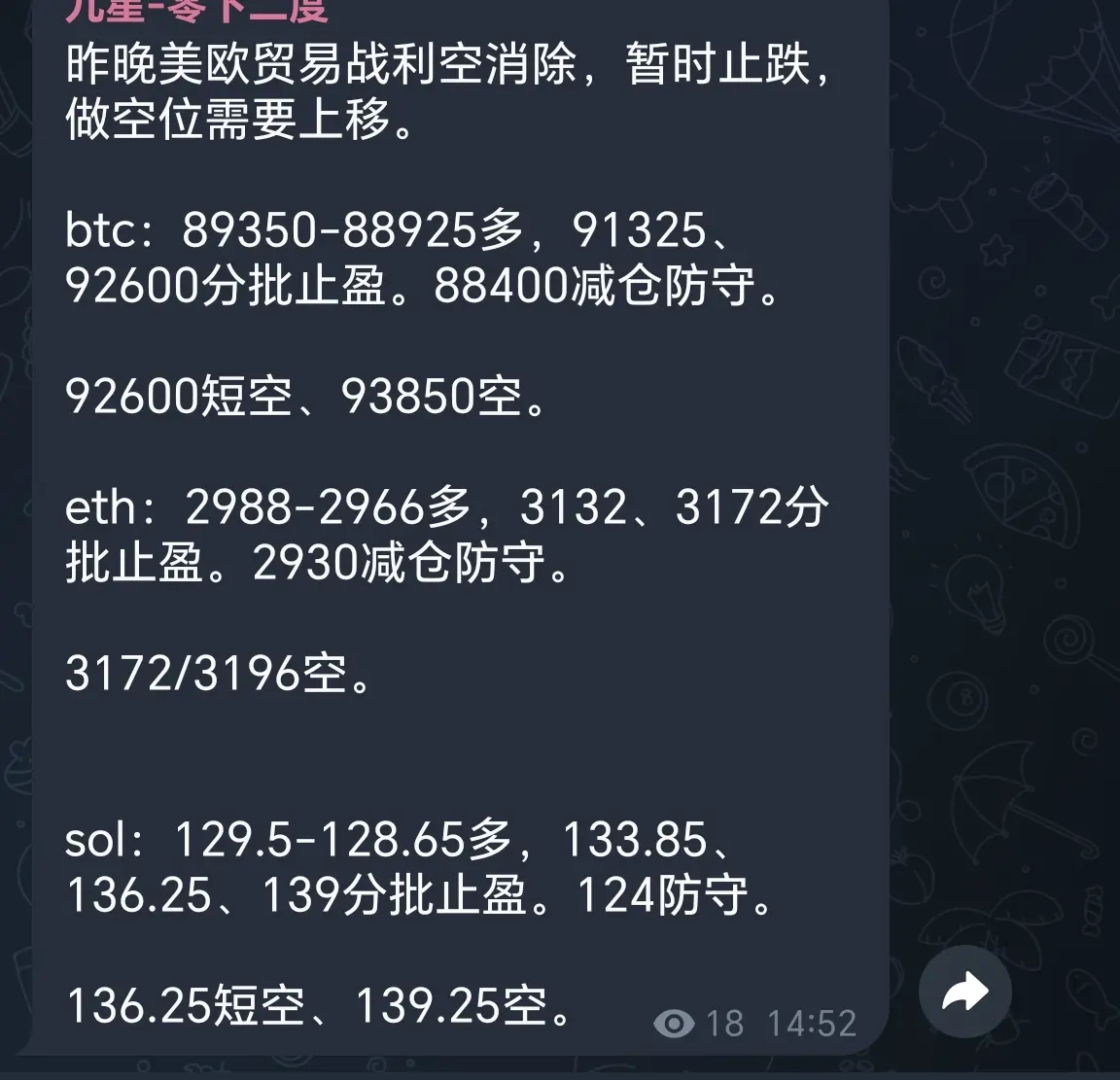

投資

ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

NEW

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

NEW

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

GateLive

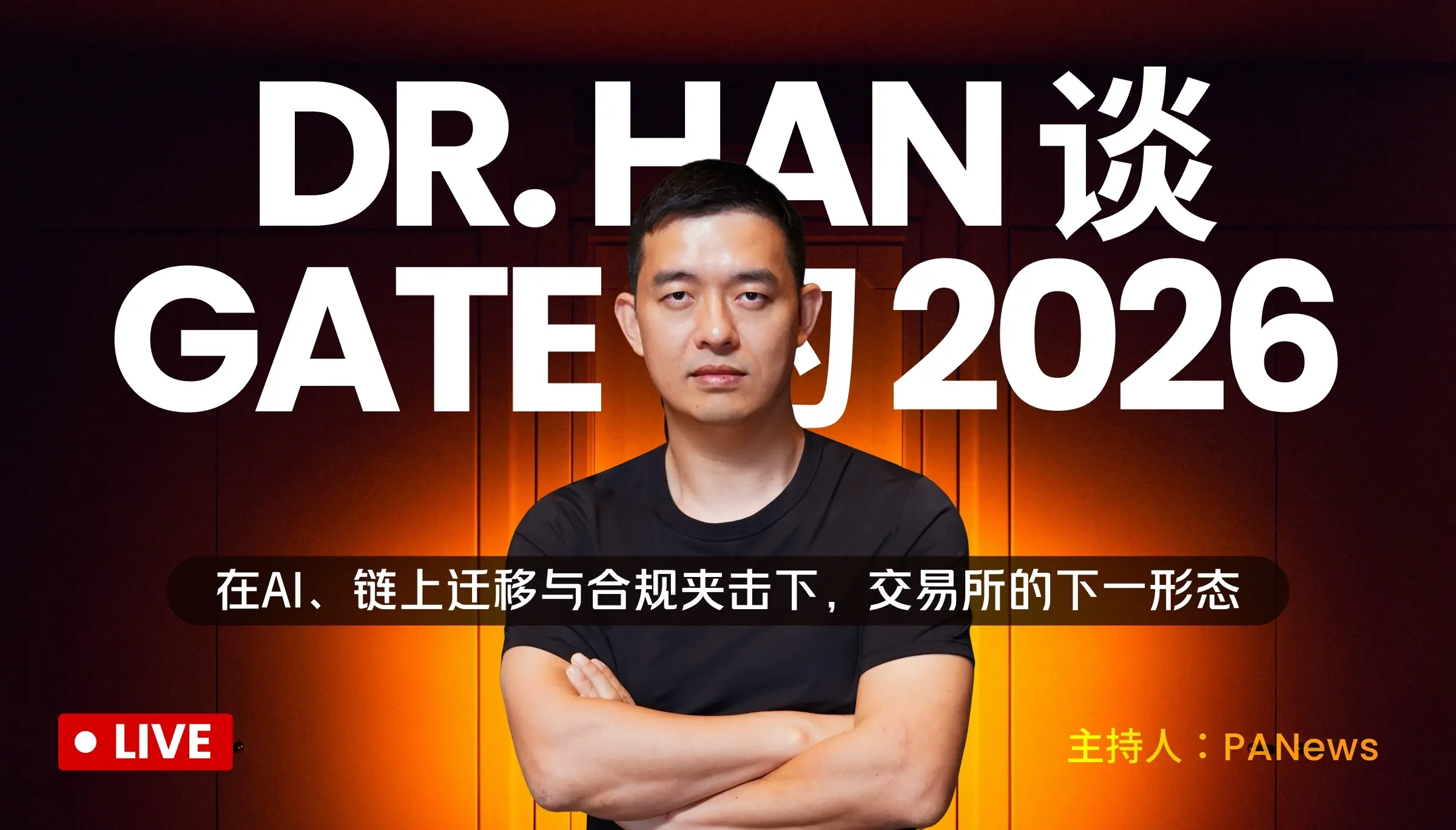

📢【ご参加ください!】

皆さん、今夜の午後6時(UTC+8)、ハン博士が中国語メディアのトップ、PANEWSとX上で深い対談を行います。ゲートの2026年の展望、AI、オンチェーン技術、コンプライアンス、業界動向など、皆さんが関心のあるトピックをすべてカバーします。📢 Gateliveもこのライブ配信を行います。ぜひご参加ください! 🙋

X:https://x.com/Gate_zh/status/2013552118813081942

Gatelive:https://www.gate.com/zh/live/video/1de9e10983b44c59a766fbfd3dfed794?type=live

原文表示皆さん、今夜の午後6時(UTC+8)、ハン博士が中国語メディアのトップ、PANEWSとX上で深い対談を行います。ゲートの2026年の展望、AI、オンチェーン技術、コンプライアンス、業界動向など、皆さんが関心のあるトピックをすべてカバーします。📢 Gateliveもこのライブ配信を行います。ぜひご参加ください! 🙋

X:https://x.com/Gate_zh/status/2013552118813081942

Gatelive:https://www.gate.com/zh/live/video/1de9e10983b44c59a766fbfd3dfed794?type=live

- 報酬

- 7

- 8

- リポスト

- 共有

Ryakpanda:

加入啦もっと見る

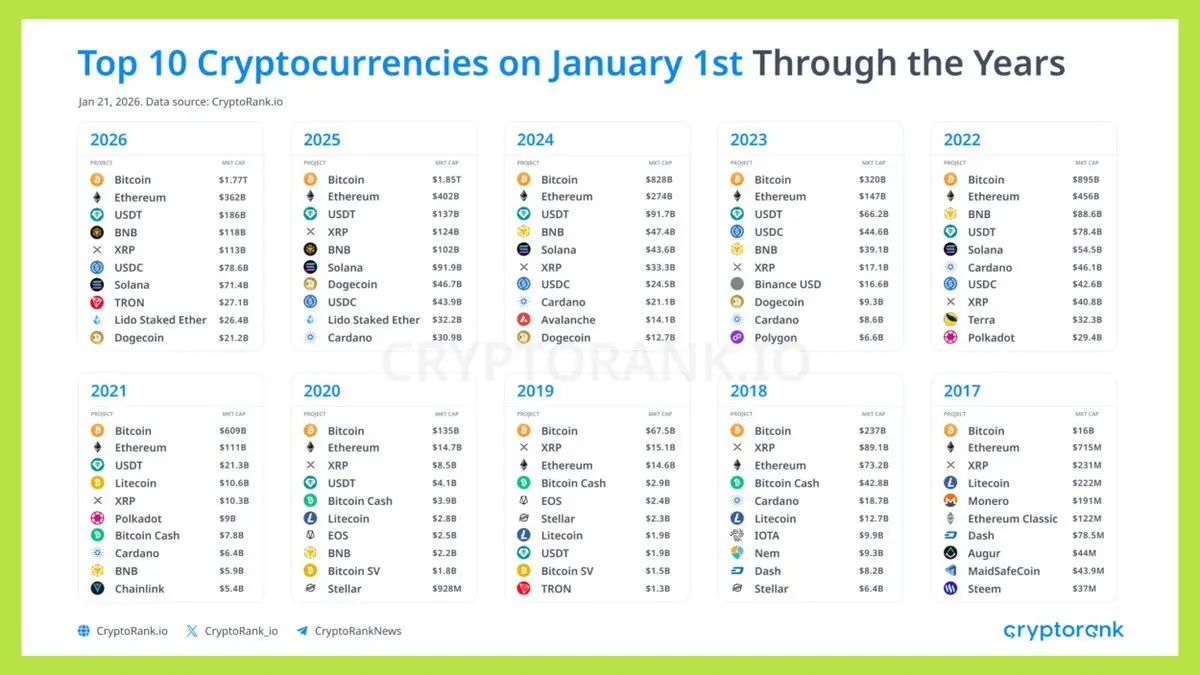

一張の図を見て、感慨深い気持ちになりました!2017年から2026年までの毎年1月1日のTop10時価総額ランキング!\n\n私たちは毎日エアドロップやインタラクション、ナラティブの変動に焦りながらも、長期的に見ると9年⬇️\n\n📊 Top10は何度も入れ替わるが、消えなかった資産は3つだけ:\n#BTC\n#ETH\n#稳定币\n其余大多数,只是某一轮牛市的“阶段性答案”。\n\n别再问哪个会涨最多,先问一句:👉 它 5 年后还在吗?\n例如那些曾被热捧的「明星项目」:#EOS、#IOTA、#NEM、#DASH…… \n\n最可笑的是这几年我手里竟然没有 #BTC 、本当に大笑いだ。さもなければ、これほど努力して毛を集める必要もなかったのに、はぁ!

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

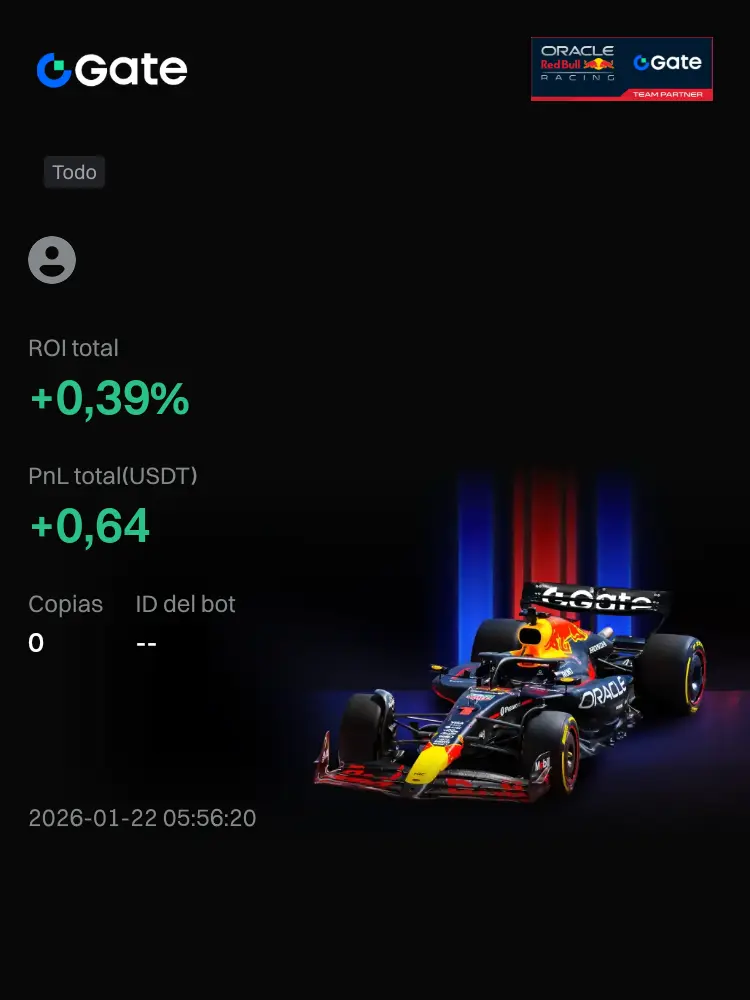

#Bots#Actualmente 私はGateのすべてのボットを使用しています。ボット作成以来のROIは+0.39%に達しました。Gboardのクリップボードへようこそ。コピーしたすべてのテキストがここに保存されます。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

馬币火

Malaysian Ringgit

作成者@FireFireFire2026

上場の進行状況

100.00%

時価総額:

$388.5K

自分のトークンを作成

仮想通貨界の第一慈善通貨の模範、愛心慈善基金会、第二回の手数料はすでに寄付済み、取引量に応じて寄付し続ける、止まることなく!一群の人々、一つの心、世界を愛で満たそう

原文表示

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

時価総額:$17.67K保有者数:13

46.94%

- 報酬

- いいね

- コメント

- リポスト

- 共有

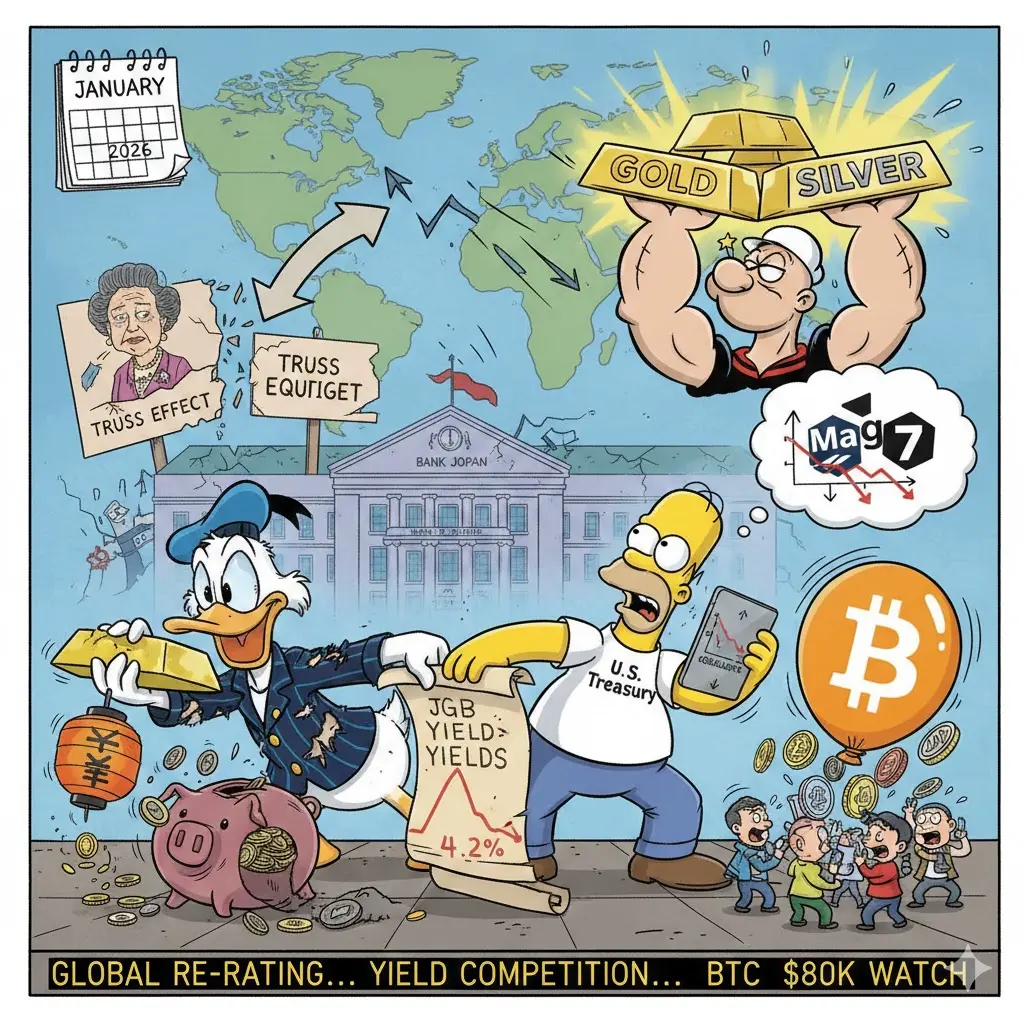

#JapanBondMarketSell-Off

日本国債(JGB)市場の最近の売りは、世界の金融にとって重要な「カナリアの炭鉱」的な兆候です。30年物と40年物の利回りが25bps以上急上昇し、40年物は過去最高の4.2%(に達しましたが、これは高市早苗首相の大規模な財政拡大計画、食料税の引き下げや支出増加によるものです。

この動きの影響は日本にとどまらず、グローバルな金利やリスク資産に即時かつ構造的な影響を及ぼしています。

1. グローバル金利への影響

日本は世界最大の純債権国であり、その投資家は数兆円の外国債務を保有しています。国内金利の上昇は、グローバルな資本フローの計算式を変えます。

グローバル利回りへの上昇圧力:JGBの利回りが上昇するにつれ、日本の機関投資家)生命保険や年金基金(は、米国債や欧州連邦債で「利回りを追い求める」必要がなくなります。この需要の減少は、すでに米国30年債の利回りをおおよそ7–9bps急騰させるきっかけとなっています。

「トラス」効果:アナリストはこれを2022年の英国「ミニ予算」危機に例えています。もし市場が日本の財政信用に対する信頼を失い)GDP比債務比率が約250%(、それは世界的に長期プレミアムの再評価を強いることになります。市場は今、「リスクフリー」とされる政府債務が財政不安定さを補償するためにより高い利回りを必要とするリスクを織り

原文表示日本国債(JGB)市場の最近の売りは、世界の金融にとって重要な「カナリアの炭鉱」的な兆候です。30年物と40年物の利回りが25bps以上急上昇し、40年物は過去最高の4.2%(に達しましたが、これは高市早苗首相の大規模な財政拡大計画、食料税の引き下げや支出増加によるものです。

この動きの影響は日本にとどまらず、グローバルな金利やリスク資産に即時かつ構造的な影響を及ぼしています。

1. グローバル金利への影響

日本は世界最大の純債権国であり、その投資家は数兆円の外国債務を保有しています。国内金利の上昇は、グローバルな資本フローの計算式を変えます。

グローバル利回りへの上昇圧力:JGBの利回りが上昇するにつれ、日本の機関投資家)生命保険や年金基金(は、米国債や欧州連邦債で「利回りを追い求める」必要がなくなります。この需要の減少は、すでに米国30年債の利回りをおおよそ7–9bps急騰させるきっかけとなっています。

「トラス」効果:アナリストはこれを2022年の英国「ミニ予算」危機に例えています。もし市場が日本の財政信用に対する信頼を失い)GDP比債務比率が約250%(、それは世界的に長期プレミアムの再評価を強いることになります。市場は今、「リスクフリー」とされる政府債務が財政不安定さを補償するためにより高い利回りを必要とするリスクを織り

- 報酬

- 6

- 8

- リポスト

- 共有

Crypto_Buzz_with_Alex :

:

明けましておめでとうございます! 🤑もっと見る

gate ioではミッションの完了が非常に簡単で、入金も迅速です。他のプラットフォームとは異なり、ミッションも簡単で報酬も大きいです。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

毎回の手数料の引き出し寄付も公式に送信され、私たちの信頼性を確保します。上場後の50gt報酬も全額寄付し、嫣然天使アカウントに寄付して公益事業を支援します。参加しなくても構いませんが、悪口はやめてください。私にも子供がいます。皆さんの公益への熱意を無駄にしません。皆さんと一緒に取引に参加し、公益事業に微力ながら貢献しましょう。#中文Meme币热潮,

原文表示

時価総額:$17.67K保有者数:13

46.94%

- 報酬

- 7

- 1

- リポスト

- 共有

MiaoRenCiGang:

ありがとうございます

- 報酬

- 1

- 1

- リポスト

- 共有

Crypto24pro:

良い情報をありがとうございますCodexero の産業への影響は、AI 能力の価格設定と利用方法を変えた点にもあります。

従来のモデルでは、AI サービスはしばしばパッケージ化された API として提供され、ユーザーは固定されたルールとブラックボックスのコストを受け入れるしかありませんでした。

@codexero_xyz は推論タスクを独立して検証・決済可能な単位に分解し、AI 能力をより標準化されたインフラ資源に近づけています。

この変革により、産業の関係者は推論コストと価値をより正確に測定できるようになり、計算能力、モデル、アプリケーション間の健全な市場関係の形成を促進します。

業界全体にとって、これは AI が少数のプラットフォームによって支配される能力ではなく、よりオープンな環境で組み合わせて革新できるものへと変わることを意味します。

@ClusterProtocol @wallchain @x__score @kyparus @easydotfunX

原文表示従来のモデルでは、AI サービスはしばしばパッケージ化された API として提供され、ユーザーは固定されたルールとブラックボックスのコストを受け入れるしかありませんでした。

@codexero_xyz は推論タスクを独立して検証・決済可能な単位に分解し、AI 能力をより標準化されたインフラ資源に近づけています。

この変革により、産業の関係者は推論コストと価値をより正確に測定できるようになり、計算能力、モデル、アプリケーション間の健全な市場関係の形成を促進します。

業界全体にとって、これは AI が少数のプラットフォームによって支配される能力ではなく、よりオープンな環境で組み合わせて革新できるものへと変わることを意味します。

@ClusterProtocol @wallchain @x__score @kyparus @easydotfunX

- 報酬

- いいね

- コメント

- リポスト

- 共有

#PrivacyCoinsDiverge

📉 ZEC & XMRは調整局面に入り、DASHはブレイクアウト — トレンドの変化かノイズか?

現在、プライバシーコインの勢いに乖離が見られます:

🔹 ZEC & XMRは下落傾向

🔹 DASHは約10%上昇 — 全体の動きに逆行

当然ながら、「ショートDASH」の声も出てきています。しかし、その前に、これを詳しく見てみましょう。

🔎 これを引き起こしている可能性のある要因は?

1️⃣ DASHの強さと他のコインとの比較

DASHはトレーダーやホエールから新たな関心を集めており、これは新たなポジション取りや停滞していた銘柄からの回転を示している可能性があります。

2️⃣ ZEC & XMRへの圧力

プライバシーコインはリスク志向が強まると遅れがちです — 資本はまずモメンタム銘柄に回転します。

3️⃣ センチメントとテクニカル分析

ショートコールは、構造的な弱さよりも群衆の疲労によるものかもしれません — トレーダーは時に急激な動きを見送ることがあります。

📊 DASHのラリーは続くのか?

強気サインは:

✅ DASHが重要なサポートラインを維持

✅ 出来高が上昇トレンドを確認

✅ 市場全体が安定

弱気サインは:

❌ 強い動きの後の追随が弱い

❌ レジスタンスでのブレイクダウン

❌ より広範な暗号市場のリスクオフ再燃

🧠 私

原文表示📉 ZEC & XMRは調整局面に入り、DASHはブレイクアウト — トレンドの変化かノイズか?

現在、プライバシーコインの勢いに乖離が見られます:

🔹 ZEC & XMRは下落傾向

🔹 DASHは約10%上昇 — 全体の動きに逆行

当然ながら、「ショートDASH」の声も出てきています。しかし、その前に、これを詳しく見てみましょう。

🔎 これを引き起こしている可能性のある要因は?

1️⃣ DASHの強さと他のコインとの比較

DASHはトレーダーやホエールから新たな関心を集めており、これは新たなポジション取りや停滞していた銘柄からの回転を示している可能性があります。

2️⃣ ZEC & XMRへの圧力

プライバシーコインはリスク志向が強まると遅れがちです — 資本はまずモメンタム銘柄に回転します。

3️⃣ センチメントとテクニカル分析

ショートコールは、構造的な弱さよりも群衆の疲労によるものかもしれません — トレーダーは時に急激な動きを見送ることがあります。

📊 DASHのラリーは続くのか?

強気サインは:

✅ DASHが重要なサポートラインを維持

✅ 出来高が上昇トレンドを確認

✅ 市場全体が安定

弱気サインは:

❌ 強い動きの後の追随が弱い

❌ レジスタンスでのブレイクダウン

❌ より広範な暗号市場のリスクオフ再燃

🧠 私

- 報酬

- 7

- 11

- リポスト

- 共有

Ryakpanda:

2026年ラッシュ 👊もっと見る

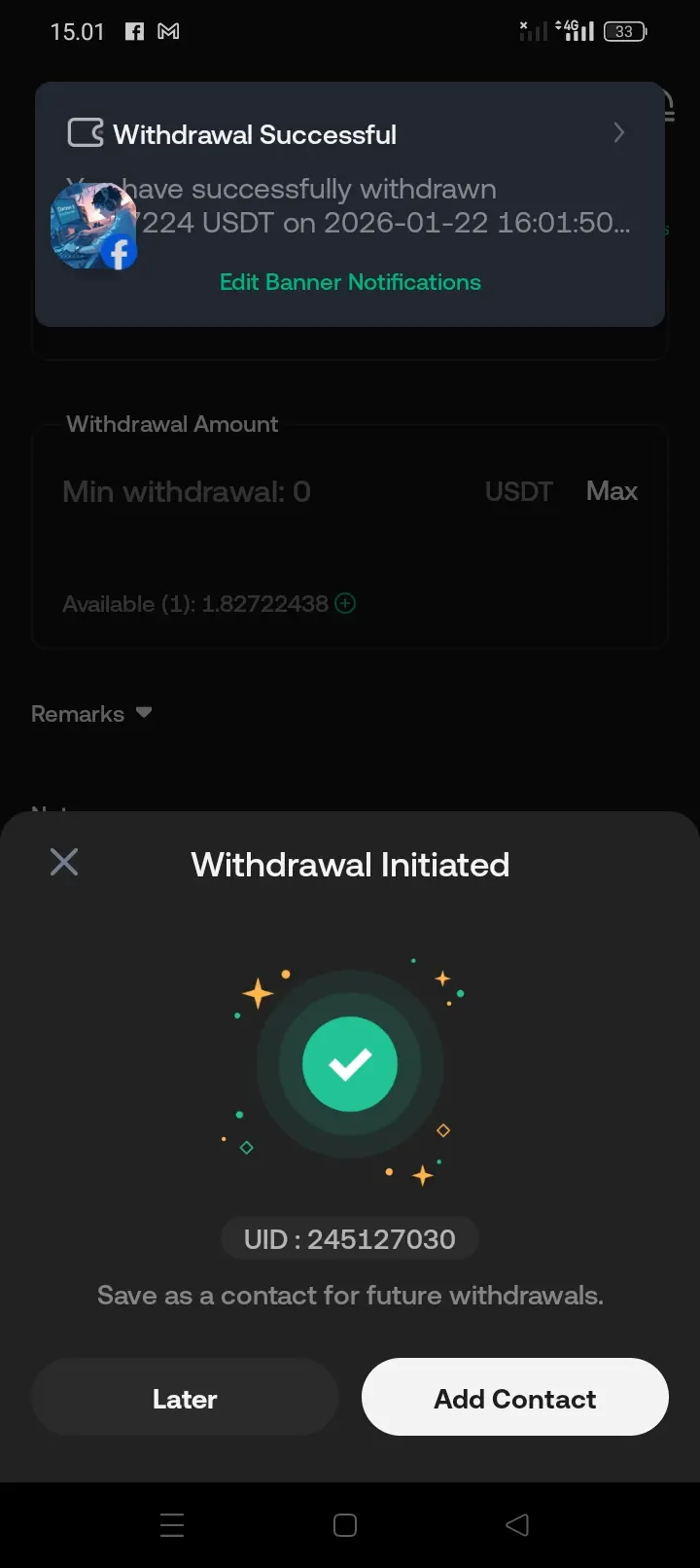

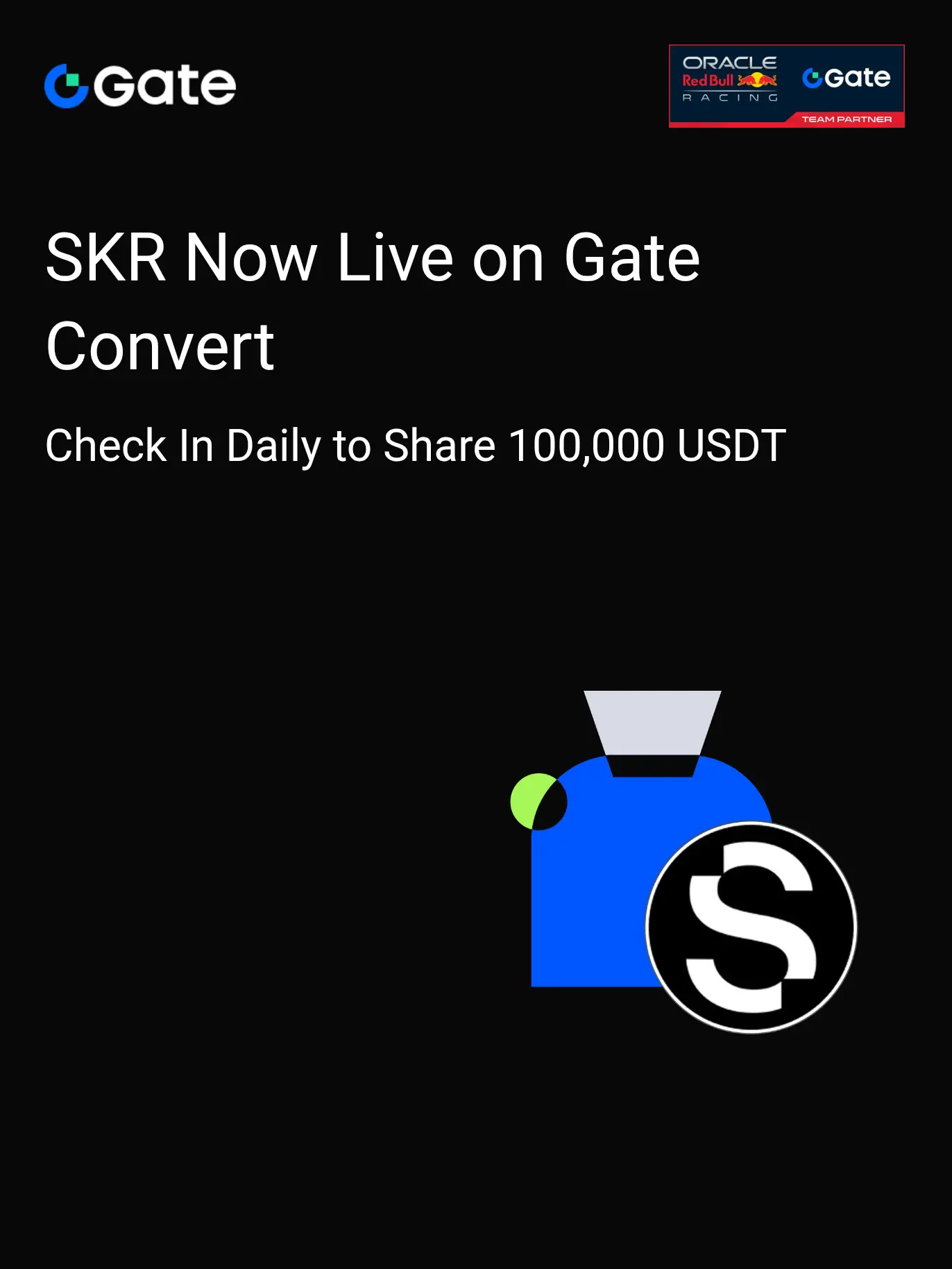

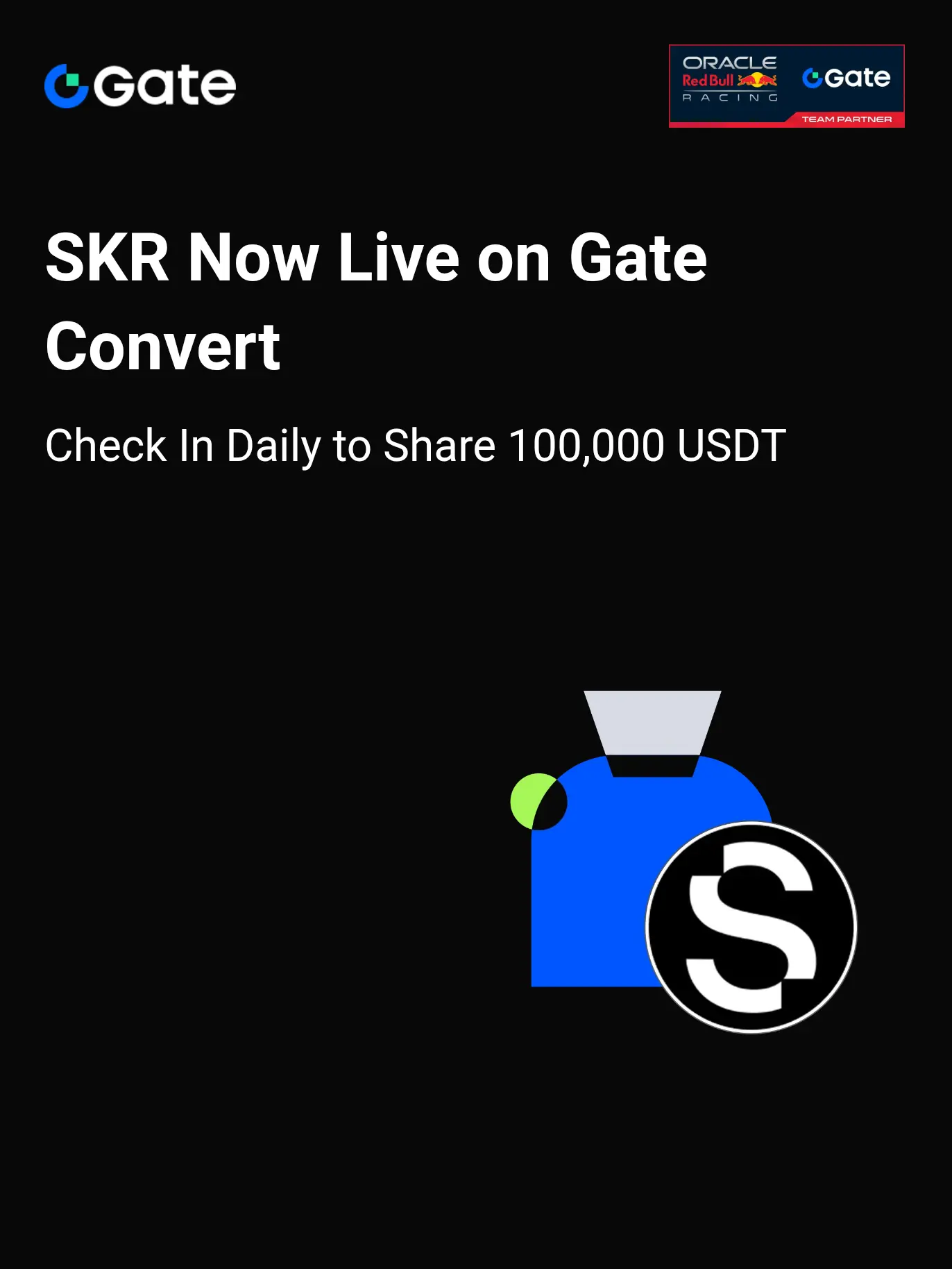

Gateは正式にSeeker (SKR)の変換をGateプラットフォームで開始し、SKR変換のエアドロップを開始しました。毎日の変換取引を完了して、10万USDTの報酬の一部を獲得しましょう。https://www.gate.com/campaigns/3909?ref=VLBNVAHDVQ&ref_type=132

原文表示

- 報酬

- 3

- 1

- リポスト

- 共有

HighAmbition:

2026年ゴゴゴ 👊

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

MYJB

蚂蚁金币

作成者@MunanYiBufan

上場の進行状況

100.00%

時価総額:

$11.55K

自分のトークンを作成

今日は @TermMaxFi のオプションプレイについて話しましょう👇

#TermMax のオプションは、本質的にチェーン上の固定コストレバレッジです。従来の契約を遊ぶのではなく、結果を買うのです。

現在のコアは2つの👇

1️⃣ コール(買い)

• 固定の権利金を先に支払う

• 期限時に価格が行使価格を超えたら、その上昇分を享受できる

• 上昇しなかった場合、最大損失はこの権利金だけ(強制ロスカットや爆損はない)

2️⃣ プット(売り)

• ロジックは完全に逆

• 期限時に価格がある水準以下に下がると賭ける

• 現物のヘッジや単純に下落を賭けるのに使える

TermMax が普通の人に特に適している理由は?

1️⃣ コストが固定されているので安心して眠れる

注文時点で最大損失額がわかる。利益は市場次第。契約のように市場が荒れたら資金がなくなる心配がない。

2️⃣ 低コストのレバレッジとして使える

少額の権利金で市場の動きから利益を得られる。方向性が合えば利益が拡大し、間違っても無限に損失しない。

3️⃣ 監視不要、スリッページも怖くない

資金料や清算線がない。

最後に注意点⚠️

以前このオプションを使ったことがあるが、ポジションを事前に閉じることはできなかった。

公式の説明によると、これはオプションが対抗者の引き受けを必要とし、流動

原文表示#TermMax のオプションは、本質的にチェーン上の固定コストレバレッジです。従来の契約を遊ぶのではなく、結果を買うのです。

現在のコアは2つの👇

1️⃣ コール(買い)

• 固定の権利金を先に支払う

• 期限時に価格が行使価格を超えたら、その上昇分を享受できる

• 上昇しなかった場合、最大損失はこの権利金だけ(強制ロスカットや爆損はない)

2️⃣ プット(売り)

• ロジックは完全に逆

• 期限時に価格がある水準以下に下がると賭ける

• 現物のヘッジや単純に下落を賭けるのに使える

TermMax が普通の人に特に適している理由は?

1️⃣ コストが固定されているので安心して眠れる

注文時点で最大損失額がわかる。利益は市場次第。契約のように市場が荒れたら資金がなくなる心配がない。

2️⃣ 低コストのレバレッジとして使える

少額の権利金で市場の動きから利益を得られる。方向性が合えば利益が拡大し、間違っても無限に損失しない。

3️⃣ 監視不要、スリッページも怖くない

資金料や清算線がない。

最後に注意点⚠️

以前このオプションを使ったことがあるが、ポジションを事前に閉じることはできなかった。

公式の説明によると、これはオプションが対抗者の引き受けを必要とし、流動

- 報酬

- いいね

- コメント

- リポスト

- 共有

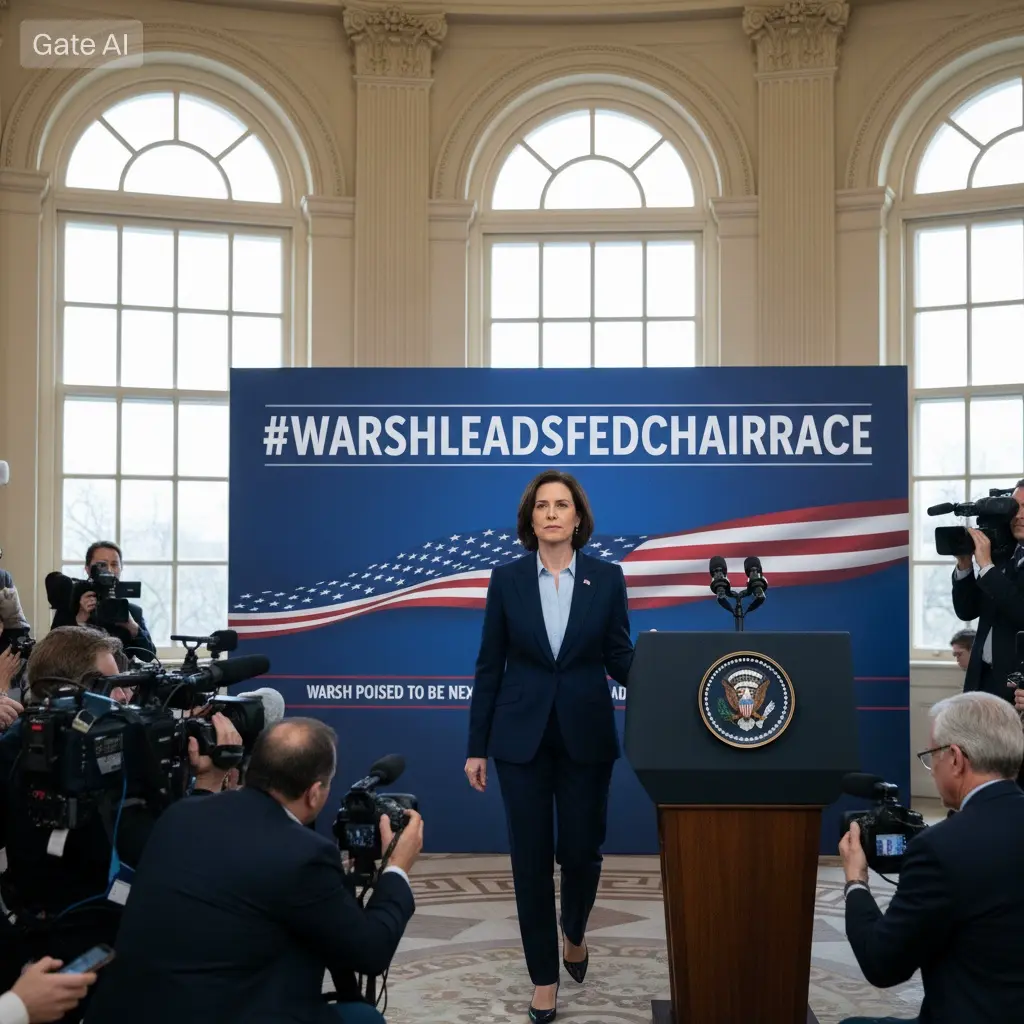

Warshが連邦準備制度理事会議長選に進出:暗号市場への影響

Kevin Warshの次期連邦準備制度理事会議長になる可能性は60%に急上昇しており、市場は彼が今後の任期で中央銀行を率いることを強く期待しています。同時に、先物市場は1月の金利が据え置きと予想しており、マクロ経済の変化に伴う慎重な姿勢を反映しています。Warshの任命の可能性は、金利指針、流動性状況、金融政策のシグナルに敏感な暗号市場にどのような影響を与えるかについて議論を呼んでいます。

歴史的に見て、Fed議長の任命はリスク資産、特に暗号通貨に即時的かつ長期的な影響を及ぼすことがあります。Warshがよりタカ派の立場を取る場合、インフレ抑制や将来的な利上げを重視する姿勢は、BitcoinやEthereumのような非利回り資産の保有コストを増加させるため、短期的には暗号通貨に逆風となる可能性があります。一方、彼の任期が穏健またはハト派的なアプローチで、安定性と予測可能な指針に焦点を当てる場合、市場にリスク資産への資金配分の自信を与え、強気材料となる可能性があります。

暗号市場は、実際の金利決定だけでなく、市場の期待やフォワードガイダンスにも反応します。Warshが有利な状況にあり、1月の金利が据え置きと予想される中、トレーダーはこれを相対的な安定期と解釈し、Bitcoinを重要な心理的レベル付近で一時的に支援したり、

原文表示Kevin Warshの次期連邦準備制度理事会議長になる可能性は60%に急上昇しており、市場は彼が今後の任期で中央銀行を率いることを強く期待しています。同時に、先物市場は1月の金利が据え置きと予想しており、マクロ経済の変化に伴う慎重な姿勢を反映しています。Warshの任命の可能性は、金利指針、流動性状況、金融政策のシグナルに敏感な暗号市場にどのような影響を与えるかについて議論を呼んでいます。

歴史的に見て、Fed議長の任命はリスク資産、特に暗号通貨に即時的かつ長期的な影響を及ぼすことがあります。Warshがよりタカ派の立場を取る場合、インフレ抑制や将来的な利上げを重視する姿勢は、BitcoinやEthereumのような非利回り資産の保有コストを増加させるため、短期的には暗号通貨に逆風となる可能性があります。一方、彼の任期が穏健またはハト派的なアプローチで、安定性と予測可能な指針に焦点を当てる場合、市場にリスク資産への資金配分の自信を与え、強気材料となる可能性があります。

暗号市場は、実際の金利決定だけでなく、市場の期待やフォワードガイダンスにも反応します。Warshが有利な状況にあり、1月の金利が据え置きと予想される中、トレーダーはこれを相対的な安定期と解釈し、Bitcoinを重要な心理的レベル付近で一時的に支援したり、

- 報酬

- 1

- コメント

- リポスト

- 共有

ETRANZACT \n\nギャップから摘まれ、N18/シェアゾーン、以前の高値を取り戻しました。 \nすべての下落はより早く吸収されました\n\n新しい史上最高値でお会いしましょう\n\n#NFA

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

暗号を善に向けて現実に照らす、gate慈善meme中国語通貨、取引手数料はすべて嫣然エコシステムに寄付され、より多くの支援を必要とする子供たちを助けています。現在、1GTを寄付済みです。皆さんの継続的な監督を歓迎し、上場してより多くの露出を獲得できるよう努力します!皆さん一緒に監督しましょう!

MEME-1.29%

[ユーザーは自分の取引データを共有しました。アプリに移動して詳細を表示します]

時価総額:$5.4K保有者数:2

9.23%

- 報酬

- 1

- コメント

- リポスト

- 共有

$MIL へのアクセスがより簡単になりました。\n\n公式ガイドは、DEXやCEXを通じての購入方法をわかりやすく、シンプルに解説しています。摩擦なく進められます。\n\n障壁が低くなるほど、より多くのユーザーが参加し、エコシステムは成長します。\n\n$MILを追跡しているなら、一見の価値ありです。 🚀\n\n#MIL #Millionero

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

Gateは正式にSeeker (SKR)のコンバートをGateプラットフォーム上で開始し、SKRコンバートのエアドロップを開始しました。毎日のコンバート取引を完了して、10万USDTの報酬の一部を獲得しましょう。https://www.gate.com/campaigns/3909?ref_type=132

原文表示

- 報酬

- 5

- 9

- リポスト

- 共有

ybaser:

明けましておめでとうございます! 🤑もっと見る

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る51.12K 人気度

32.61K 人気度

17.92K 人気度

64.16K 人気度

345.98K 人気度

人気の Gate Fun

もっと見る- 時価総額:$0.1保有者数:10.00%

- 時価総額:$3.6K保有者数:20.54%

- 時価総額:$0.1保有者数:10.00%

- 時価総額:$3.44K保有者数:10.00%

- 時価総額:$3.43K保有者数:10.00%

ニュース

もっと見るピン