投資

ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

New

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

New

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

Luna_Star

#MyWeekendTradingPlan

週末の市場はいつもと違った感覚があります。ペースは遅くなり、取引量は減少し、感情が静かにコントロールを試みます。だからこそ、私の週末のトレーディングプランはページの一番上に書かれたシンプルなルールから始まります:市場を急がないこと。

この週末、私の優先事項はすべての動きを追いかけることではなく、資本を守り、明確さを待つことです。週末の価格動きは魅力的に見えることがありますが、確認が不足していることが多いため、私は高時間足の構造と一致するクリーンなセットアップのみに関心があります。もし市場が迷っている場合は、サイドラインに留まり、観察するのも全く問題ありません。

ビットコインが私の主なガイドとなります。重要なサポートとレジスタンスゾーン、流動性エリア、そして全体的な市場センチメントを見ながら、エントリーを検討します。フェイクブレイクアウトは週末によく見られるため、確認は絶対条件です。確認なしでは取引しません、それだけです。

リスク管理はこのプランの柱です。1回の取引あたり固定リスク、感情的なエントリーは避け、リベンジトレードも絶対にしません。ストップロスに達したら、一旦停止し、後退し、リセットします。市場は常に次

週末の市場はいつもと違った感覚があります。ペースは遅くなり、取引量は減少し、感情が静かにコントロールを試みます。だからこそ、私の週末のトレーディングプランはページの一番上に書かれたシンプルなルールから始まります:市場を急がないこと。

この週末、私の優先事項はすべての動きを追いかけることではなく、資本を守り、明確さを待つことです。週末の価格動きは魅力的に見えることがありますが、確認が不足していることが多いため、私は高時間足の構造と一致するクリーンなセットアップのみに関心があります。もし市場が迷っている場合は、サイドラインに留まり、観察するのも全く問題ありません。

ビットコインが私の主なガイドとなります。重要なサポートとレジスタンスゾーン、流動性エリア、そして全体的な市場センチメントを見ながら、エントリーを検討します。フェイクブレイクアウトは週末によく見られるため、確認は絶対条件です。確認なしでは取引しません、それだけです。

リスク管理はこのプランの柱です。1回の取引あたり固定リスク、感情的なエントリーは避け、リベンジトレードも絶対にしません。ストップロスに達したら、一旦停止し、後退し、リセットします。市場は常に次

BTC-5.06%

- 報酬

- 1

- 1

- リポスト

- 共有

HeavenSlayerSupporter :

:

2026年ラッシュ 👊

- 報酬

- いいね

- コメント

- リポスト

- 共有

manianhaoyun

马年该你发财

作成者@FortuñoRich

申込状況

0.00%

時価総額:

$0

自分のトークンを作成

#CryptoMarketPullback — 健康的なリセット、サイクルの終わりではない

暗号市場は再び調整局面に入り、チャート上で価格が赤く点滅する中、恐怖が会話を支配し始めています。しかし、経験豊富な市場参加者は、暗号市場の調整は失敗の兆候ではなく、構造の一部であることを理解しています。実際、調整は持続可能な市場サイクルの自然で必要な一部です。

調整は、強い上昇の後に一時的に価格が下落する時に起こります。暗号では、これが複数の要因によって引き起こされることがあります:短期トレーダーによる利益確定、世界的なマクロ経済状況の変化、規制に関するヘッドライン、または金利予想の変化などです。リスク資産が流動性の引き締まりやドルの強化による圧力を感じると、暗号はしばしば最初に、そしてより速く反応します。

最近の調整の背後にある最も一般的な要因の一つは、市場の過熱です。資産があまりにも急激に上昇すると、資金調達率が急上昇し、レバレッジが積み上がり、弱い手の投資家が短期的な利益を追って市場に参入します。調整は過剰なレバレッジを解消し、感情的なトレーダーを振るい落とし、センチメントをリセットします—これにより次の上昇のための健全な土台が築かれます。

また、短期的な価格動向と長期的なファンダメンタルズを分けて考えることも重要です。価格が下落しても、ブロックチェーンの開発は引き続き全速力で進行

原文表示暗号市場は再び調整局面に入り、チャート上で価格が赤く点滅する中、恐怖が会話を支配し始めています。しかし、経験豊富な市場参加者は、暗号市場の調整は失敗の兆候ではなく、構造の一部であることを理解しています。実際、調整は持続可能な市場サイクルの自然で必要な一部です。

調整は、強い上昇の後に一時的に価格が下落する時に起こります。暗号では、これが複数の要因によって引き起こされることがあります:短期トレーダーによる利益確定、世界的なマクロ経済状況の変化、規制に関するヘッドライン、または金利予想の変化などです。リスク資産が流動性の引き締まりやドルの強化による圧力を感じると、暗号はしばしば最初に、そしてより速く反応します。

最近の調整の背後にある最も一般的な要因の一つは、市場の過熱です。資産があまりにも急激に上昇すると、資金調達率が急上昇し、レバレッジが積み上がり、弱い手の投資家が短期的な利益を追って市場に参入します。調整は過剰なレバレッジを解消し、感情的なトレーダーを振るい落とし、センチメントをリセットします—これにより次の上昇のための健全な土台が築かれます。

また、短期的な価格動向と長期的なファンダメンタルズを分けて考えることも重要です。価格が下落しても、ブロックチェーンの開発は引き続き全速力で進行

- 報酬

- 3

- 7

- リポスト

- 共有

CryptoEye :

:

注意深く見守る 🔍️もっと見る

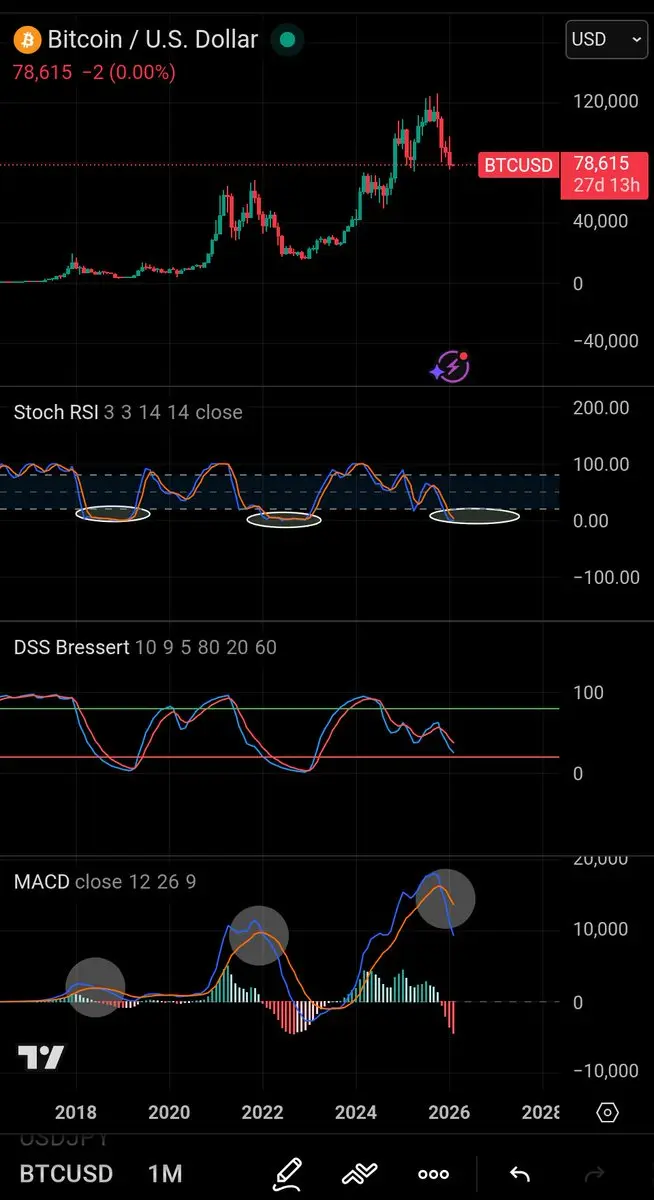

⚠️ 2つのベアフラッグが現在進行中で、完全ターゲットは$71Kです。すでに$77K サポートに到達し、$85Kで反発しました。下部の3分の1CPR月次サポートは次に$72K です。破れると注意してください。📉 #Bitcoin #BTC #BearFlag #TechnicalAnalysis #CryptoTrading

BTC-5.06%

- 報酬

- いいね

- コメント

- リポスト

- 共有

おはようございます、良い一日をお過ごしください。🐸

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

#TokenizedSilverTrend

銀はデジタル化による進化を遂げています。トークン化が従来の資産を再構築する中、銀はより高速なアクセス、オンチェーンの透明性、そして世界的な流動性を備え、注目を集めています。これは単なるトレンドではなく、実世界の価値と金融の未来をつなぐ架け橋であり、市場もその動きに関心を寄せ始めています。

原文表示銀はデジタル化による進化を遂げています。トークン化が従来の資産を再構築する中、銀はより高速なアクセス、オンチェーンの透明性、そして世界的な流動性を備え、注目を集めています。これは単なるトレンドではなく、実世界の価値と金融の未来をつなぐ架け橋であり、市場もその動きに関心を寄せ始めています。

- 報酬

- 1

- 1

- リポスト

- 共有

Yusfirah:

情報ありがとうございます#CryptoMarketPullback .

リトリacementは戦略だけでなく感情も試すものです。今日の暗号市場は、強い勢いの後に価格が冷え込み、不確実性が静かに自信に取って代わる、あの馴染み深くも不快なフェーズの一つを進んでいます。このリトリacementは突然や混乱を伴うものではなく、むしろ自然な一時停止のように感じられ、市場が価値、流動性、方向性を再評価している瞬間です。

広い視野で見ると、この調整はパニックというよりも健全な統合のように見えます。数週間にわたる積極的な動きと高いボラティリティの後、市場は一息つく必要がありました。ビットコインの今日の価格動きは、弱さというよりもためらいを反映しており、大口投資家が急いで退出するのではなく、重要なレベルを観察していることを示唆しています。これは、多くの焦りを感じるトレーダーが集中力を失う一方、規律ある参加者は次の動きを計画し始める場所です。

アルトコインはより明確に圧力を感じています。リトリacement中は、流動性がビットコインに回帰し、多くの小型資産が一時的に露出する傾向があります。このシフトは長期的なストーリーを否定するものではありませんが、タイミングと構造の重要性を思い出させます。低ボリューム環境でのリバウンドを追いかけることは、特にセンチメントがまだ脆弱なときには罠に陥ることが多いです。

このリトリacement

リトリacementは戦略だけでなく感情も試すものです。今日の暗号市場は、強い勢いの後に価格が冷え込み、不確実性が静かに自信に取って代わる、あの馴染み深くも不快なフェーズの一つを進んでいます。このリトリacementは突然や混乱を伴うものではなく、むしろ自然な一時停止のように感じられ、市場が価値、流動性、方向性を再評価している瞬間です。

広い視野で見ると、この調整はパニックというよりも健全な統合のように見えます。数週間にわたる積極的な動きと高いボラティリティの後、市場は一息つく必要がありました。ビットコインの今日の価格動きは、弱さというよりもためらいを反映しており、大口投資家が急いで退出するのではなく、重要なレベルを観察していることを示唆しています。これは、多くの焦りを感じるトレーダーが集中力を失う一方、規律ある参加者は次の動きを計画し始める場所です。

アルトコインはより明確に圧力を感じています。リトリacement中は、流動性がビットコインに回帰し、多くの小型資産が一時的に露出する傾向があります。このシフトは長期的なストーリーを否定するものではありませんが、タイミングと構造の重要性を思い出させます。低ボリューム環境でのリバウンドを追いかけることは、特にセンチメントがまだ脆弱なときには罠に陥ることが多いです。

このリトリacement

BTC-5.06%

- 報酬

- 2

- 2

- リポスト

- 共有

Yusfirah:

情報ありがとうございますもっと見る

‼️ Guan He 和轮老铁们给U‼️ 1号合约/现货单已更新👇币圈只跟对的人,感谢大家支持,新年3.8gt半价优惠已突破260人,今晚恢复8gt‼️ 苹果点👇

https://www.gate.com/zh/profile/小鬼每日合约

🔥近期连续吃掉200余万U‼️上周3400/97800空+90800/3005空,本周一86000/2785,再赚30万📉 周三反手3045/90400空+昨天84400空,现持有2235/75650,再吃60万📉 凌晨反手2235/75900,持有多仓现为2475/79400,再吃21万#GateLive直播挖矿公测开启

【翻译已完整覆盖所有内容,包括图片后续内容和所有细节】

原文表示https://www.gate.com/zh/profile/小鬼每日合约

🔥近期连续吃掉200余万U‼️上周3400/97800空+90800/3005空,本周一86000/2785,再赚30万📉 周三反手3045/90400空+昨天84400空,现持有2235/75650,再吃60万📉 凌晨反手2235/75900,持有多仓现为2475/79400,再吃21万#GateLive直播挖矿公测开启

【翻译已完整覆盖所有内容,包括图片后续内容和所有细节】

- 報酬

- 10

- 10

- リポスト

- 共有

BigBigBigBigBigBubbleGum :

:

しっかり座って、しっかりつかまってください。まもなく離陸します 🛫もっと見る

$RIVER あの日の28日78、狗庄は私に回収のチャンスをくれたのに、私はロングをした。ほんとにクソだ、このクソ野郎は、7.8倍に爆発させられた。ロングも爆発、ショートも爆発。くそったれ、あの時ソフトを削除していれば、今日開いたら2500U戻ってきたのに。ほんとにくそったれ、私を呪え。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- コメント

- リポスト

- 共有

马跃前程

神马都给力

作成者@FortuñoRich

上場の進行状況

0.00%

時価総額:

$2.92K

自分のトークンを作成

- 報酬

- いいね

- コメント

- リポスト

- 共有

これが私が全財産を賭ける理由です。おはようございます

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

#GateLiveMiningProgramPublicBeta トークン化された銀が「ハイベータ」な理由

金は安定した基準となる一方で、銀は常により変動性の高い、工業用途中心の兄弟分でした。トークン化はこれを加速させます。なぜなら:

担保化:DeFiの世界では、トークン化された銀 (xAG) を担保としてローンに利用でき、投資家は金属に長期的に投資しながら流動資本にアクセスできます。

「ユニットバイアス」の勝利:金塊の価格に「割り込めない」と感じる投資家は、$0.10の暗号資産を買うのと同じ容易さで、分割された銀のトークンを簡単に蓄積できます。

アービトラージの効率性:リアルタイムのオンチェーン価格設定により、物理的な金貨ディーラーでよく見られる「スプレッド」が縮小され、アクティブなトレーダーにとって魅力的になります。

2026年の展望

私たちは「概念実証」段階を超えつつあります。BlackRockのBUIDLや類似のRWA(現実資産)プラットフォーム(のような機関投資の信頼を得るにつれ、TradFi(伝統的金融)とWeb3の橋渡しは単なる見せかけではなく、新しい決済の標準となっています。)

金は安定した基準となる一方で、銀は常により変動性の高い、工業用途中心の兄弟分でした。トークン化はこれを加速させます。なぜなら:

担保化:DeFiの世界では、トークン化された銀 (xAG) を担保としてローンに利用でき、投資家は金属に長期的に投資しながら流動資本にアクセスできます。

「ユニットバイアス」の勝利:金塊の価格に「割り込めない」と感じる投資家は、$0.10の暗号資産を買うのと同じ容易さで、分割された銀のトークンを簡単に蓄積できます。

アービトラージの効率性:リアルタイムのオンチェーン価格設定により、物理的な金貨ディーラーでよく見られる「スプレッド」が縮小され、アクティブなトレーダーにとって魅力的になります。

2026年の展望

私たちは「概念実証」段階を超えつつあります。BlackRockのBUIDLや類似のRWA(現実資産)プラットフォーム(のような機関投資の信頼を得るにつれ、TradFi(伝統的金融)とWeb3の橋渡しは単なる見せかけではなく、新しい決済の標準となっています。)

原文表示

- 報酬

- 2

- 3

- リポスト

- 共有

AylaShinex:

投資 To Earn 💎もっと見る

たとえフォロワーが1人でも、「こんにちは」と言えば、それがつながりの始まりです。それだけのことです👇🏻

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

#MyWeekendTradingPlan 1. 「許可された」資産の台頭

「それは証券か商品か?」の曖昧さは、米国のGENIUS法やEUのMiCAの完全施行などの構造化された枠組みによって解決されつつあります。

トークン化されたRWAs:実物資産(債券、不動産、プライベートクレジット)は、明確な法的ルートを持つようになりました。これにより、従来の証明書と同じ法的保護を受けながら、これらの資産をオンチェーンに移動させることが可能です。

ステーブルコインを「トークン化された現金」:主要な法域(米国、EU、英国、シンガポール、日本)は、ステーブルコインを規制された支払い手段として扱っています。ルールは現在、1:1の準備金裏付けと保証された償還権を義務付けています。

2. 機関投資家の「設計によるコンプライアンス」

伝統的金融(TradFi)が単に「買う」だけでなく、自らのレールを構築しつつあるという収束が見られます。

カストディの転換:規制の更新(米国のSAB 121の撤回など)により、大手銀行が機関向けのカストディサービスを提供できるようになり、年金基金や保険会社にとって最大の障壁の一つが取り除かれました。

統合監査:新しい基準では、トークンの準備金に関する四半期ごとの第三者監査報告が求められ、透明性が後付けではなくプログラム可能な機能となっています。

3. グローバルな調整 (規制

原文表示「それは証券か商品か?」の曖昧さは、米国のGENIUS法やEUのMiCAの完全施行などの構造化された枠組みによって解決されつつあります。

トークン化されたRWAs:実物資産(債券、不動産、プライベートクレジット)は、明確な法的ルートを持つようになりました。これにより、従来の証明書と同じ法的保護を受けながら、これらの資産をオンチェーンに移動させることが可能です。

ステーブルコインを「トークン化された現金」:主要な法域(米国、EU、英国、シンガポール、日本)は、ステーブルコインを規制された支払い手段として扱っています。ルールは現在、1:1の準備金裏付けと保証された償還権を義務付けています。

2. 機関投資家の「設計によるコンプライアンス」

伝統的金融(TradFi)が単に「買う」だけでなく、自らのレールを構築しつつあるという収束が見られます。

カストディの転換:規制の更新(米国のSAB 121の撤回など)により、大手銀行が機関向けのカストディサービスを提供できるようになり、年金基金や保険会社にとって最大の障壁の一つが取り除かれました。

統合監査:新しい基準では、トークンの準備金に関する四半期ごとの第三者監査報告が求められ、透明性が後付けではなくプログラム可能な機能となっています。

3. グローバルな調整 (規制

- 報酬

- 2

- 2

- リポスト

- 共有

AylaShinex:

投資 To Earn 💎もっと見る

もっと詳しく

成長中のコミュニティに、40M人のユーザーと一緒に参加しましょう

⚡️ 暗号通貨ブームのディスカッションに、40M人のユーザーと一緒に参加しましょう

💬 お気に入りの人気クリエイターと交流しよう

👍 あなたの興味を見つけよう

人気の話題

もっと見る27.58K 人気度

64K 人気度

368.29K 人気度

46.53K 人気度

65.85K 人気度

人気の Gate Fun

もっと見る- 時価総額:$0.1保有者数:10.00%

- 時価総額:$2.91K保有者数:10.00%

- 時価総額:$2.91K保有者数:10.00%

- 時価総額:$2.91K保有者数:10.00%

- 時価総額:$2.91K保有者数:10.00%

ニュース

もっと見るPlanB:BTCは熊市圏に入り、価格は5.5万ドルから5.8万ドルまで下落する可能性があります。ただし、今回の下落局面は浅い熊市にとどまると考えられます。

11 分

ペックシールド:2023年1月に暗号市場で16件のハッキング攻撃が発生し、総損失額は8601万ドルに達しました。

16 分

SOL現物ETF今週の純流出額は245万ドル

35 分

データ:ビットコイン現物ETFは今週14.9億ドルの純流出を記録し、歴史上2番目の規模となる

35 分

イーサリアム現物ETFは今週、純流出額が3億2700万ドルに達しました。ブラックロックのETHAは純流出額が2億6400万ドルで、最も多く流出したファンドとなっています。

37 分

ピン