Автор: Jasper De Maere

Перевод: Deep潮 TechFlow

Вступление

Ликвидность движет циклы криптовалют, однако приток средств через стейблкоины, ETF и DAT (цифровые активы трастов) заметно замедлился.

Глобальная ликвидность остается сильной, но повышенная ставка SOFR (обеспеченная ставка по overnight-финансированию) заставляет капиталы уходить в государственные облигации и избегать криптовалютных рынков.

В настоящее время криптовалюты находятся в стадии самофинансирования, капитал циркулирует внутри системы в ожидании нового притока средств.

Ликвидность определяет каждый цикл криптовалют. Хотя в долгосрочной перспективе технологические приложения могут стать основным драйвером развития, именно поток капитала движет ценами. За последние несколько месяцев наблюдается замедление притока средств. В трех основных каналах входа капитала в криптоэкосистему — стейблкоинах, ETF и цифровых активах (DATs) — динамика притока ослабла, что удерживает криптовалюты в стадии самофинансирования, а не расширения.

Несмотря на важность технологических применений, именно ликвидность является ключевым фактором, определяющим и движущим каждым криптовалютным циклом. Это касается не только глубины рынка, но и доступности капитала. Когда глобальное расширение денежной массы или снижение реальных ставок происходят, избыточная ликвидность неизбежно ищет рискованные активы, и криптовалюты в истории, особенно в цикле 2021 года, были одними из крупнейших получателей.

В предыдущих циклах ликвидность поступала в цифровые активы через стейблкоины, которые служили основным каналом входа фиатных средств. По мере взросления отрасли три основных канала ликвидности постепенно стали ключевыми для определения притока нового капитала:

- Цифровые активы трастов (DATs): токенизированные фонды и структуры доходности, связывающие традиционные активы с цепочкой.

- Стейблкоины: форма онлайнового представления фиатных средств, обеспечивающая базу для кредитования и торговых операций.

- ETF: традиционные финансовые инструменты для пассивных инвестиций и институциональных капиталов, предоставляющие доступ к BTC и ETH.

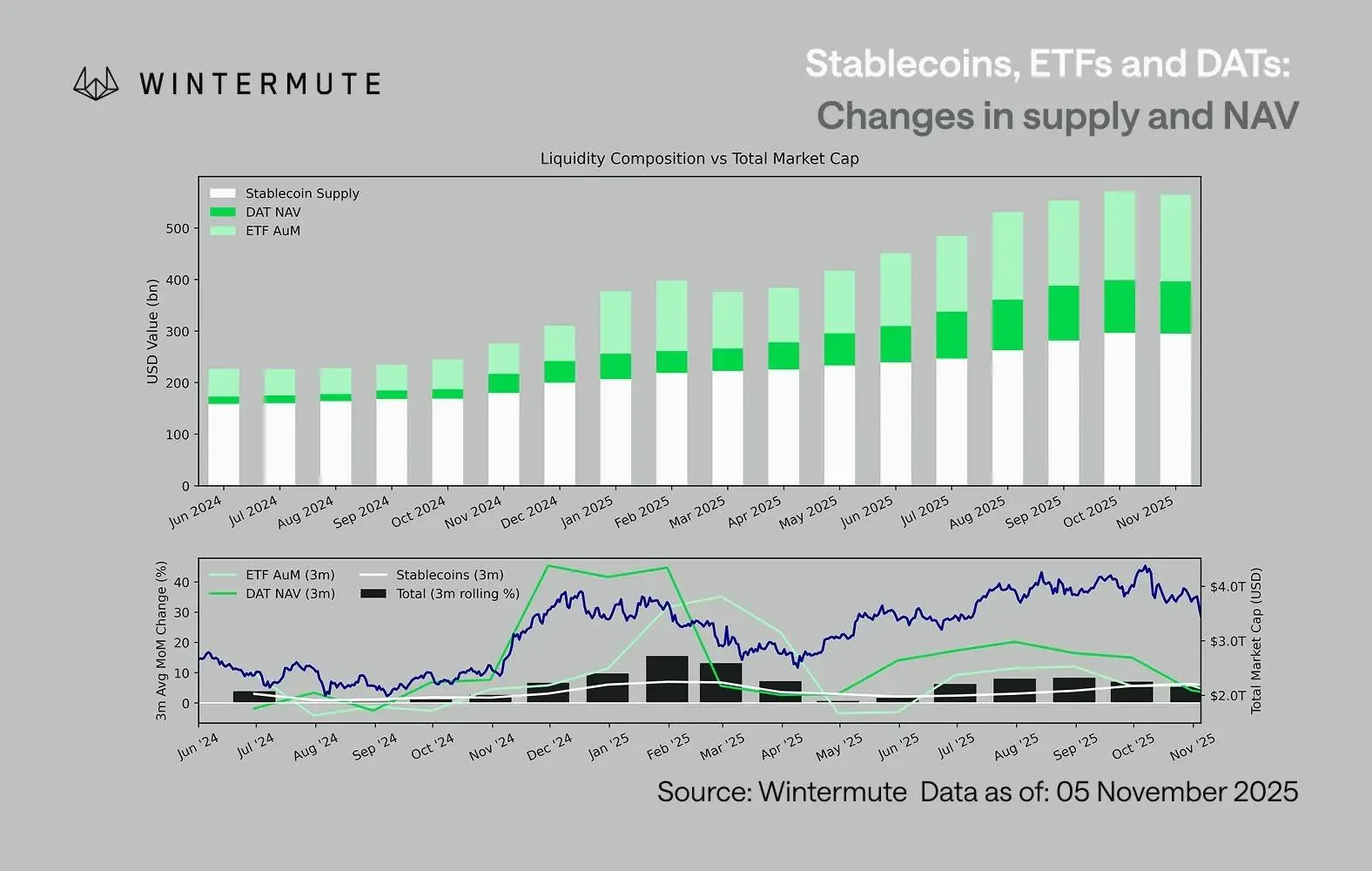

Объединяя активы ETF (AUM), чистую стоимость активов DAT (NAV) и количество выпущенных стейблкоинов, можно примерно оценить общий объем капитала, входящего в цифровые активы. Ниже представлена динамика этих компонентов за последние 18 месяцев. В нижней части графика ясно видно, что общий объем тесно связан с рыночной капитализацией цифровых активов: при ускорении притока ценовые показатели растут.

Ключевым наблюдением является заметное замедление притока средств в DAT и ETF. В 4 квартале 2024 года и в первом квартале 2025 года динамика оставалась сильной, летом наблюдалось кратковременное восстановление, однако затем рост замедлился. Ликвидность (предложение M2) больше не поступает в криптоэкосистему так естественно, как в начале 2024 года. За этот период объем DAT и ETF вырос с примерно 40 миллиардов долларов до 270 миллиардов долларов, а объем стейблкоинов — с около 140 миллиардов до примерно 290 миллиардов долларов, что свидетельствует о структурном росте, но также о явном замедлении.

Это замедление важно, поскольку каждый канал отражает разные источники ликвидности. Стейблкоины показывают внутренние рисковые предпочтения криптоиндустрии, DAT улавливают спрос институционалов на доходность, а ETF отражают более широкие тренды в традиционных финансах (TradFi). Одновременное замедление трех показывает, что общий поток нового капитала замедляется, а не только перераспределяется между продуктами. Ликвидность не исчезает, а циркулирует внутри системы, не расширяясь.

Если рассматривать более широкую экономическую картину, то ликвидность (предложение M2) не стоит на месте. Высокие ставки SOFR в краткосрочной перспективе сдерживают ликвидность, делая кэш-доходность привлекательной и удерживая средства в госдолге, однако глобально цикл денежной политики остается мягким, а политика количественного ужесточения (QT) в США завершена. Структурная основа по-прежнему поддерживающая, хотя сейчас капитал ищет другие формы риска, например, на фондовом рынке.

По мере сокращения внешних потоков средств рынок становится более закрытым. Капитал чаще переключается между основными криптовалютами и альткоинами, а не идет в чистый прирост. Это создает ситуацию «игрок против игрока» (PVP). Именно поэтому рыночные отскоки краткосрочны, а ширина рынка сужается, несмотря на стабильность общего объема активов (AUM). Текущая волатильность в основном обусловлена цепочками ликвидаций, а не устойчивыми трендами.

В будущем любое значительное восстановление одного из каналов ликвидности — например, повторное создание стейблкоинов, запуск новых ETF или увеличение выпуска DAT — станет сигналом возвращения макроликвидности в цифровой сектор. Пока же криптовалюты остаются в стадии самофинансирования, капитал циркулирует внутри системы без существенного роста.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.

Связанные статьи

Структурные ограничения Bitcoin могут открыть путь для роста Ethereum — считает аналитик

_Структурные ограничения Биткоина могут замедлить адаптацию, тогда как модель Ethereum поддерживает более сильные позиции в долгосрочной перспективе._

Биткоин сталкивается с структурными трениями, которые, возможно, постепенно сместят долгосрочные стимулы в пользу Ethereum, по словам рыночного комментатора Джона Галта. Он утверждает, что модель обновлений Биткоина,

LiveBTCNews8м назад

Если биткойн упадет ниже 60 000 долларов, восстановление может задержаться до 2027 года, показывают данные.

Биткойн (BTC) вернул большую часть своего мартовского импульса, упав примерно на 1,4% за месяц и зафиксировав примерно 24,6% падение за первый квартал 2026 года. Наблюдатели за рынком отмечают, что этот откат соответствует более долгосрочному паттерну снижения, который может продолжаться до конца 2026 года, и многие аналитики

CryptoBreaking14м назад

Давинчи Жереми за '$1 BTC', теперь говорит: продавайте свою криптовалюту биткойн.

Сдвиг значителен именно из-за его источника: Жереми провел более десяти лет в качестве одного из самых известных долгосрочных быков этого класса активов, и его обновленная позиция приходит в то время, как Биткойн консолидируется значительно ниже своих максимумов октября 2025 года.

Индекс страха и жадности криптовалют в настоящее время составляет

Coinspeaker14м назад

Биткойн готовится закрыть март с убытками, что станет его шестым подряд закрытием. Почему это бычье?

Биткойн готовится закрыть март в красном.

Это может стать его шестым подряд закрытием, что уже наблюдалось в 2018-2019 годах.

Ранее, когда этот паттерн был зафиксирован, цена BTC выросла более чем на 300%.

Криптосообщество с тревогой наблюдает, как Биткойн готовится закрыть март.

CryptoNewsLand48м назад

Скользящий тренд Solana и XRP продолжается — новая модель вознаграждения BTC в $100 продолжает расти

SOL вошел в 2026 год выше $140 и потратил первый квартал, вернув большую часть этой суммы. Актив в настоящее время консолидируется между $85 и $90 внутри восходящего клина, который технические аналитики отмечают как указывающий на дальнейшее снижение — формация, которая обычно сигнализирует о ослаблении восстановления.

CryptoPotato59м назад