a16z sur l'analyse approfondie du marché de l'IA : votre entreprise travaille-t-elle encore « à sang » ?

Auteur : DeepThink Circle

Vous êtes-vous déjà demandé si l’industrie du logiciel traverse peut-être une révolution plus profonde que le passage du mode ligne de commande à l’interface graphique ? Récemment, j’ai assisté à une analyse approfondie du marché de l’IA par David George d’a16z, et un ensemble de données m’a bouleversé : les entreprises d’IA à croissance la plus rapide s’étendent à un taux annuel de 693 %, tout en dépensant beaucoup moins en ventes et marketing que les entreprises logicielles traditionnelles. Ce n’est pas un cas isolé : la vitesse de croissance globale du groupe des entreprises d’IA dépasse de 2,5 fois celle des autres sociétés non IA. Ce qui m’a encore plus étonné, c’est que ces entreprises affichent un ARR par FTE (revenu annuel récurrent par employé à temps plein) compris entre 500 000 et 1 million de dollars, alors que la norme pour la génération précédente de logiciels était de 400 000 dollars.

Que signifie cela ? Cela signifie que nous assistons à l’émergence d’un tout nouveau modèle commercial, une ère où moins de personnes, moins de coûts, créent une valeur bien plus grande.

David George a mentionné lors de sa présentation que ce n’est pas une simple petite modification, mais une transformation radicale de paradigme. Les concepts fondamentaux — contrôle de version, modèles, documentation, voire même la notion d’utilisateur — sont en train d’être redéfinis par le flux de travail piloté par des agents IA. Je suis convaincu que, dans les cinq prochaines années, les entreprises incapables de s’adapter à cette révolution seront totalement éliminées.

La vérité étonnante sur la croissance des entreprises d’IA

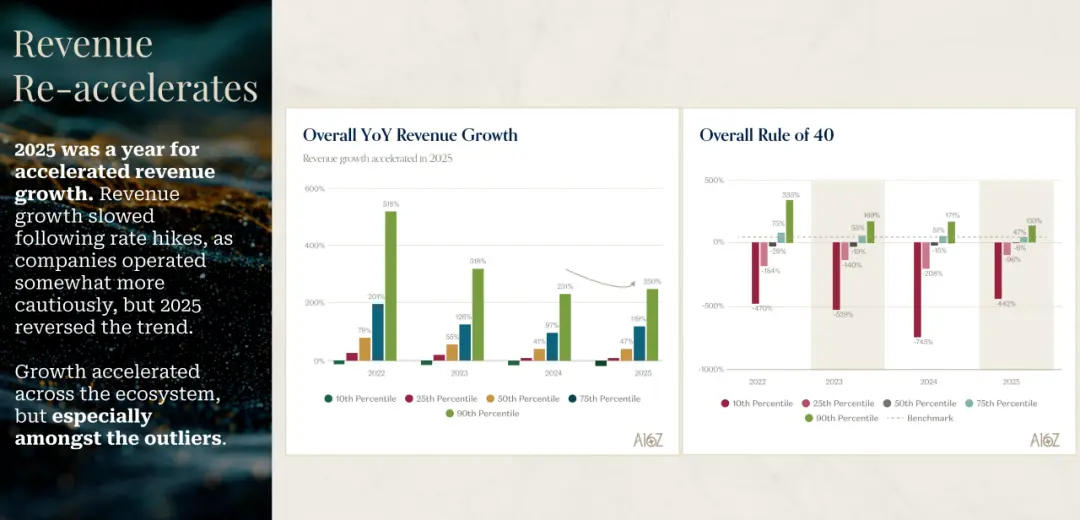

Les données présentées par David George m’ont fait repenser ce qu’on entend par véritable croissance. 2025 sera une année d’accélération pour les entreprises d’IA. Après un ralentissement dû à la hausse des taux d’intérêt et à la contraction du secteur technologique en 2022, 2023 et 2024, 2025 a inversé cette tendance. Ce qui est le plus frappant, c’est que parmi les entreprises classées selon différents niveaux, celles qui sont de véritables anomalies en termes de croissance ont des taux de croissance incroyables.

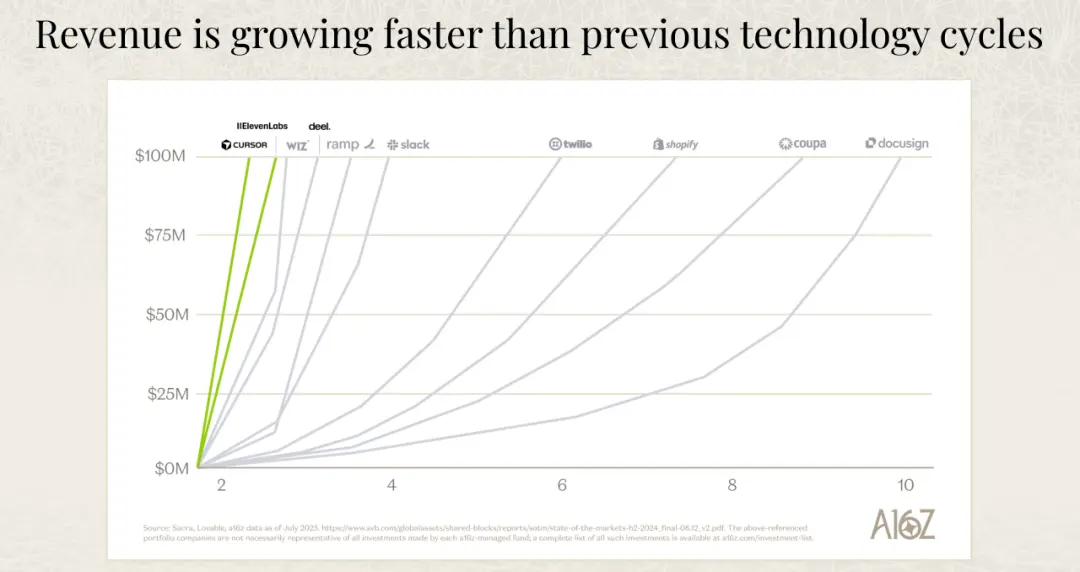

Ma première réaction en voyant ces chiffres a été : “Ce chiffre doit être une erreur, non ?” La meilleure entreprise d’IA affiche une croissance annuelle de 693 %. David a dit que leur équipe a vérifié ce chiffre trois fois avant de le croire. Mais cela correspond parfaitement à ce qu’ils ont observé dans leur portefeuille et dans leurs cas concrets. Ce n’est pas un phénomène isolé, mais une transformation systémique en cours dans tout le secteur de l’IA.

Ce qui est encore plus crucial, c’est la qualité de cette croissance. Les entreprises logicielles traditionnelles mettent souvent plusieurs années pour atteindre un revenu annuel de 100 millions de dollars, alors que les entreprises d’IA à croissance la plus rapide atteignent ce jalon beaucoup plus rapidement. David a souligné un point très important : ce n’est pas parce qu’elles dépensent plus en ventes et marketing, bien au contraire. Les entreprises d’IA à croissance rapide dépensent en réalité moins en ventes et marketing que les SaaS traditionnels. Elles croissent plus vite tout en dépensant moins. Quelle en est la raison ? La demande des clients finaux est extrêmement forte, et le produit lui-même est très attractif.

Je pense que cela révèle une transformation profonde de la logique commerciale. Dans l’ère du logiciel, la croissance dépendait souvent d’équipes de vente puissantes et de budgets marketing importants. Il fallait éduquer le marché, convaincre les clients, surmonter les obstacles à l’adoption. Mais à l’ère de l’IA, un produit vraiment excellent peut se vendre tout seul. Lorsqu’un produit crée immédiatement de la valeur pour l’utilisateur, et qu’il permet d’améliorer l’efficacité dès la première utilisation, la demande du marché se génère naturellement. Ce modèle de croissance driven par le produit est beaucoup plus sain et durable que le modèle traditionnel basé sur la vente.

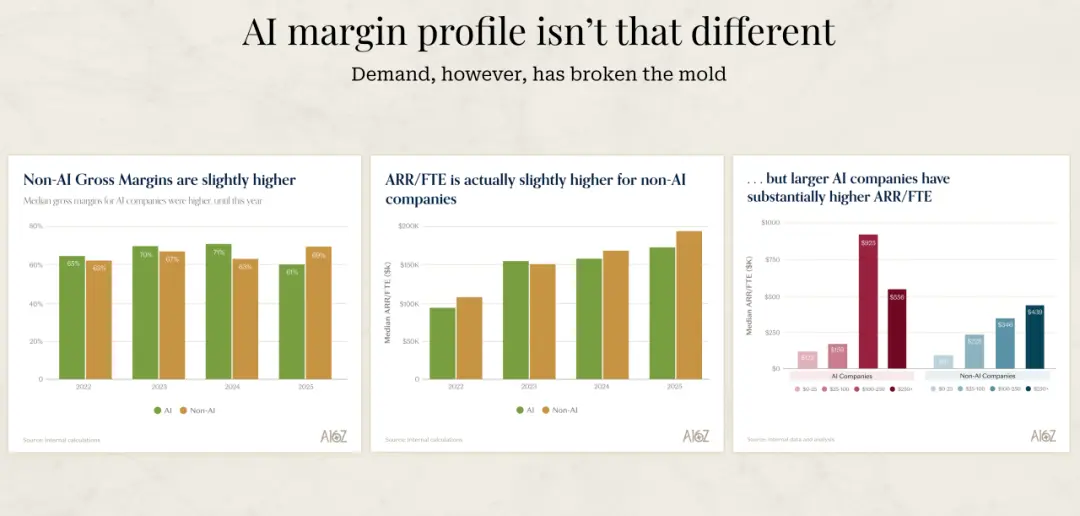

Une autre donnée intéressante que David a partagée concerne la marge brute des entreprises d’IA. En réalité, elle est légèrement inférieure à celle des entreprises logicielles classiques. Leur point de vue est unique : pour une entreprise d’IA, une marge brute faible est en quelque sorte une médaille d’honneur. Car si cette marge faible est due à des coûts d’inférence élevés, cela signifie deux choses : premièrement, que les utilisateurs utilisent réellement les fonctionnalités IA ; deuxièmement, que ces coûts d’inférence diminueront avec le temps. Donc, si une entreprise d’IA affiche une marge brute très élevée, cela peut en fait susciter la méfiance, car cela pourrait indiquer que les fonctionnalités IA ne sont pas réellement achetées ou utilisées par les clients.

Pourquoi les entreprises d’IA sont plus efficaces

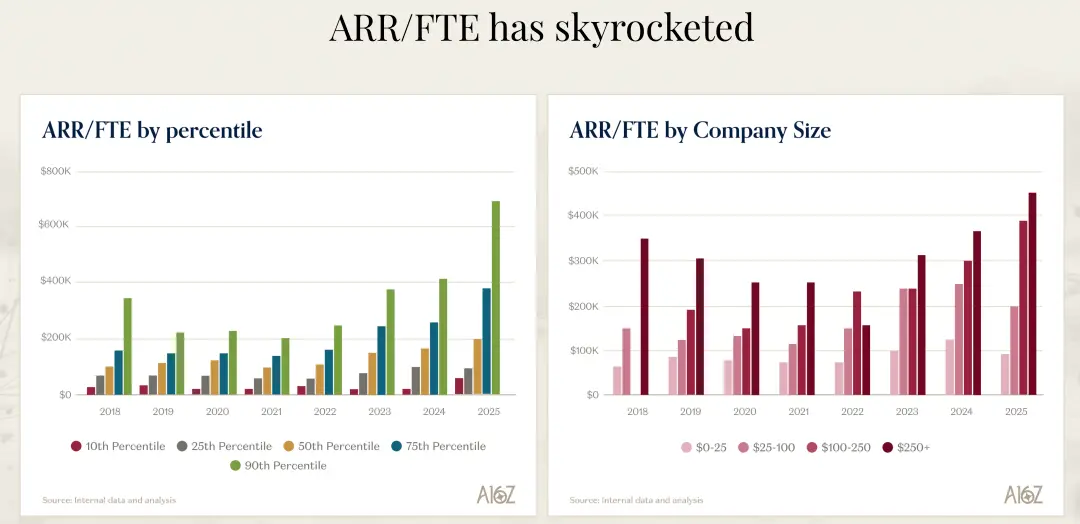

Je me suis toujours demandé : pourquoi, en tant que sociétés de logiciels, les entreprises d’IA peuvent-elles générer plus de revenus avec moins de personnel ? David a mis en avant un indicateur clé : l’ARR par FTE, c’est-à-dire le revenu annuel récurrent généré par chaque employé à temps plein. Cet indicateur est une mesure globale de l’efficacité opérationnelle d’une entreprise, intégrant à la fois l’efficacité commerciale, la gestion des coûts et la R&D.

Les meilleures entreprises d’IA atteignent un ARR par FTE compris entre 500 000 et 1 million de dollars, alors que la norme pour la génération précédente de logiciels était d’environ 400 000 dollars. Cela peut sembler une simple différence numérique, mais derrière, cela reflète des modèles commerciaux et des modes de fonctionnement radicalement différents. Selon David, cette différence est principalement due à la forte demande du marché pour ces produits, ce qui leur permet de déployer moins de ressources pour atteindre leur marché.

Mais je pense que ce n’est qu’une explication superficielle. La raison plus profonde est que, dès le départ, les entreprises d’IA ont été contraintes de repenser leur façon d’opérer. Elles n’ont pas eu le choix : elles ont dû utiliser l’IA pour repenser leurs processus internes, leur développement produit, leur support client. Cette nécessité d’innovation forcée leur a permis de découvrir un modèle commercial beaucoup plus efficace.

David a partagé un exemple très parlant. Il raconte qu’il a récemment discuté avec le fondateur d’une entreprise, qui était insatisfait de l’avancement d’un produit. Il a alors décidé d’envoyer deux ingénieurs très spécialisés en IA, utilisant Claude Code, Cursor et d’autres outils de programmation de pointe, pour reconstruire le produit depuis zéro, avec un budget illimité pour les outils de programmation. Résultat : le fondateur pense que le progrès a été accéléré de 10 à 20 fois. Et la facture de ces outils est si élevée qu’il commence à remettre en question la structure même de son organisation.

Ce cas m’a marqué car ce n’est pas une simple amélioration progressive, mais une avancée de plusieurs ordres de grandeur. Qu’est-ce que cela signifie ? Qu’un projet qui prenait auparavant un an peut maintenant être réalisé en un ou deux mois. Une telle différence de vitesse peut avoir un impact décisif en compétition. Le fondateur en conclut qu’il doit faire travailler toute son équipe produit et ingénierie de cette façon, et il pense que cela se produira dans les 12 prochains mois. Mais cela implique aussi une transformation fondamentale de l’organisation : où se situent les frontières entre produit, ingénierie, design ? Ces questions doivent être redéfinies.

Je pense que décembre 2024 sera un tournant dans le domaine de la programmation. David partage ce sentiment. Il dit que c’est à cette période qu’il a ressenti un saut qualitatif dans les outils de programmation. Dans les 12 mois qui suivent, cette transformation sera soit réellement adoptée par les entreprises, soit celles qui ne l’adopteront pas seront beaucoup plus lentes que leurs concurrents. Ce n’est pas une exagération, c’est une réalité.

S’adapter à l’IA ou être éliminé

David a évoqué une idée très sévère : pour les entreprises créées avant l’ère de l’IA, il y a deux options : s’adapter ou disparaître. Cela peut sembler extrême, mais je suis totalement d’accord. Et cette adaptation doit se faire à deux niveaux : en front-end et en back-end.

En front-end, il faut repenser comment intégrer l’IA de façon native dans le produit, pas simplement ajouter un chatbot dans un flux de travail existant. Il faut réimaginer ce que le produit peut faire avec l’IA, et oser se remettre en question, changer radicalement. David a partagé plusieurs exemples intéressants. Une entreprise pré-IA dont le CEO a été complètement converti à la philosophie IA, dit : “Nous devons devenir un produit IA. Notre produit doit pouvoir dire : ‘Votre employé est maintenant votre agent IA.’” C’est une nouvelle façon de penser.

Un autre exemple plus extrême : un CEO a dit qu’il se pose la question pour chaque tâche : “Est-ce que je peux la faire avec de l’électricité (l’IA et l’automatisation), ou dois-je la faire avec du sang (le travail humain) ?” C’est une transformation radicale de la mentalité. Passer de “sang” à “électricité” oblige à réexaminer chaque processus, chaque tâche.

En back-end, il faut adopter complètement les nouveaux modèles et outils de programmation. Tous les développeurs doivent utiliser les outils d’assistance à la programmation les plus récents, chaque département doit s’équiper des outils de pointe. Jusqu’à présent, la programmation a connu le taux d’adoption le plus élevé, et c’est là qu’on voit les plus grands progrès. Mais cette évolution se répand dans d’autres fonctions.

David souligne que pour les entreprises pré-IA, la bonne nouvelle est que l’évolution du modèle économique est encore à ses débuts. La transformation la plus destructrice serait celle où la technologie, le produit et le modèle commercial évoluent simultanément. Actuellement, la technologie et le produit changent rapidement, mais la transformation du modèle économique n’est pas encore totalement en marche.

Il voit le modèle commercial comme un spectre. À l’extrême gauche, la licence (licenses), le modèle de licences et de maintenance pré-SaaS. Ensuite, SaaS et abonnements, souvent basés sur un nombre de sièges, une innovation majeure et disruptive. On peut penser à ce qu’a vécu Adobe lors de sa transition. Puis, le modèle basé sur la consommation (consumption-based), où l’on paie en fonction de l’usage, comme dans le cloud. Beaucoup d’activités, auparavant basées sur un nombre de sièges, ont migré vers ce modèle.

Le prochain stade sera celui basé sur le résultat (outcome-based). Lorsqu’une tâche est accomplie avec succès, on facture en fonction du résultat. La seule application concrète aujourd’hui est le support client et la réussite client, où l’on peut objectivement mesurer la résolution d’un problème. Mais avec l’amélioration des capacités des modèles, si d’autres fonctions pouvaient aussi mesurer ces résultats, cela représenterait une rupture majeure pour les entreprises traditionnelles.

Je trouve cette évolution très perspicace. De la licence à l’abonnement, de l’abonnement à la consommation, puis au résultat, chaque étape bouleverse le modèle précédent. Nous sommes actuellement à la veille de la transition de la consommation vers le résultat. Lorsqu’un agent IA pourra réaliser des tâches de façon fiable et mesurable, la tarification basée sur le résultat deviendra la norme. À ce moment-là, les entreprises qui facturent encore par siège se retrouveront totalement dépassées.

La difficulté d’adoption de l’IA par les grandes entreprises

Concernant l’adoption de l’IA par les entreprises du Fortune 500, l’observation de David est très intéressante. Il dit qu’il y a un écart énorme entre ce que ces grands PDG disent et ce qui se passe réellement. Ils parlent tous de leur nécessité d’adopter l’IA, de leur volonté de changer, de leur préparation à déployer ces outils, et de leur ambition de devenir des “entreprises IA”.

Mais la réalité est tout autre. La plus grande déconnexion réside dans la gestion du changement : c’est extrêmement difficile. Même faire utiliser un assistant IA à leurs employés pour améliorer leur productivité est déjà un défi. La gestion du changement, la transformation des processus, tout cela est très complexe.

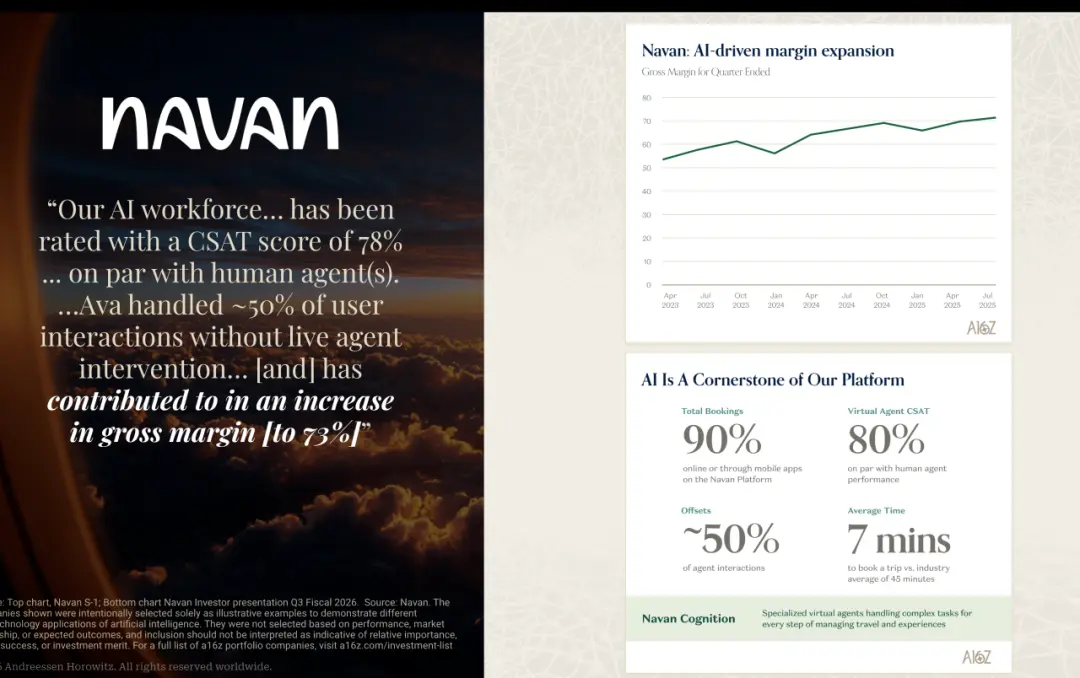

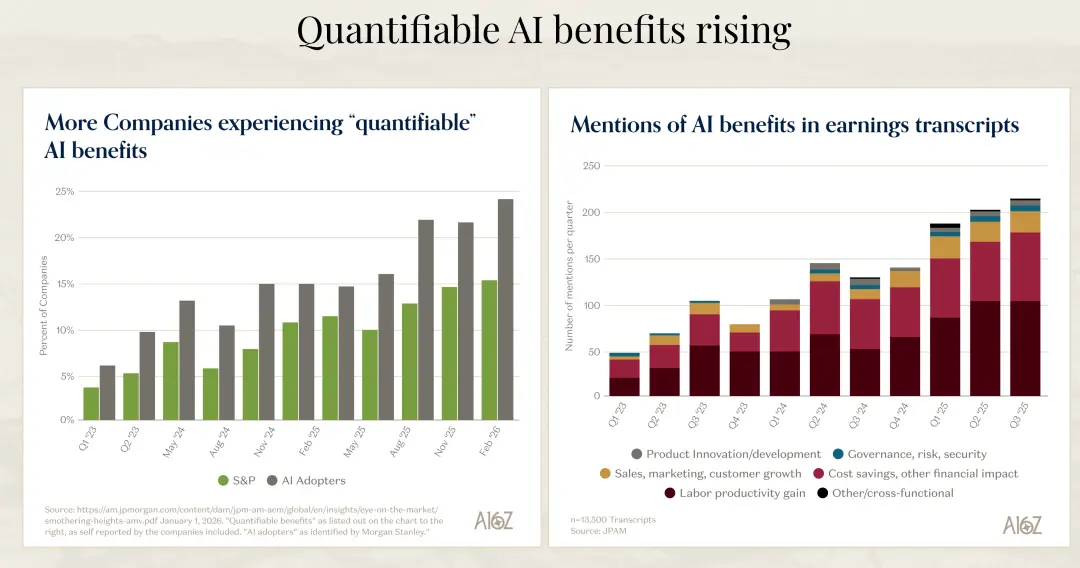

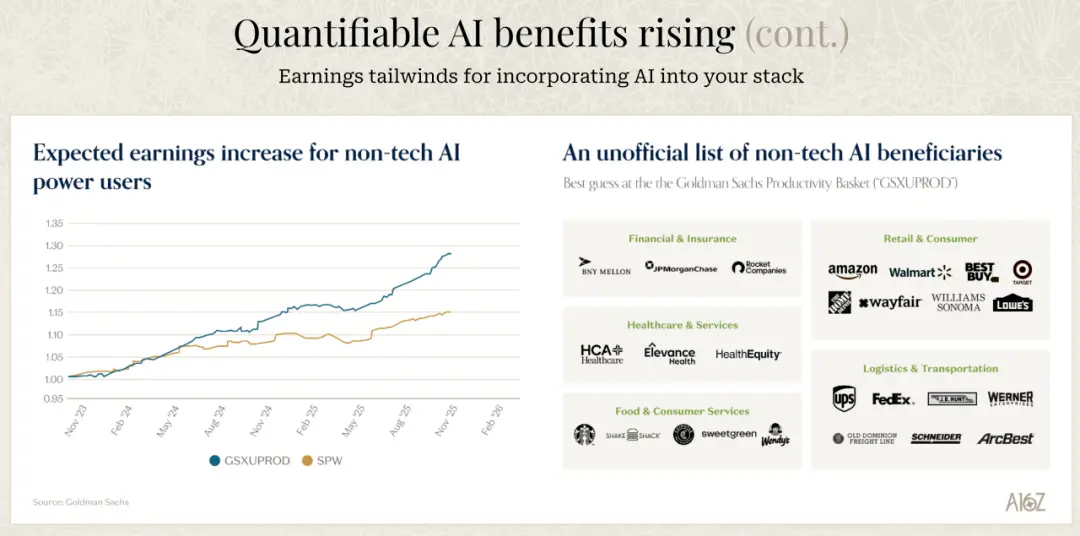

David n’est pas surpris par certains rumeurs selon lesquelles le progrès serait plus lent que prévu. Mais pour les entreprises qui ont vraiment adopté l’IA et savent ce qu’elles font, l’impact commercial est déjà énorme. Il cite quelques exemples concrets : Chime a réduit ses coûts de support de 60 % ; Rocket Mortgage a économisé 1,1 million d’heures dans le traitement des souscriptions, avec une croissance de 6 fois, ce qui représente 40 millions de dollars d’économies annuelles.

Je pense que cela met en lumière une problématique clé : le décalage entre la volonté et la capacité. Les PDG des grandes entreprises veulent adopter l’IA, mais ont-ils la capacité de le faire ? La gestion du changement est souvent sous-estimée. Ce n’est pas simplement acheter des outils ou embaucher des ingénieurs IA, c’est changer en profondeur les processus, la culture, la structure organisationnelle.

De plus, beaucoup de grandes entreprises doivent d’abord préparer leur activité à l’IA. Utiliser un chatbot, c’est une chose, mais le gain de productivité peut être limité. Si vous devez totalement réorganiser vos systèmes, vos données, votre backend pour intégrer l’IA, beaucoup de travaux restent à faire, en amont, sans résultats immédiats visibles.

David prévoit que les 12 prochains mois seront très intéressants. Il pense que nous verrons plus d’exemples, mais que certaines entreprises réussiront, d’autres échoueront. Celles qui réussiront bénéficieront d’un avantage énorme en productivité, celles qui échoueront seront en grande difficulté. Je pense que cette différenciation s’accélérera et s’intensifiera plus vite qu’on ne l’imagine.

Model Busters et l’avenir du marché

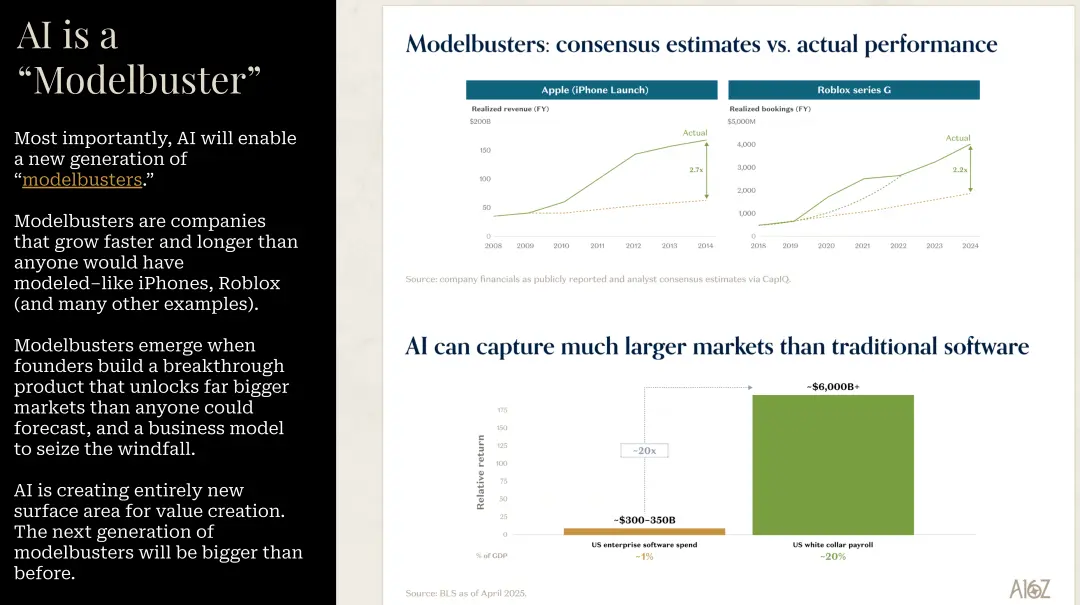

David a évoqué un concept que je trouve particulièrement perspicace : les Model Busters. Ce sont des entreprises dont la croissance dépasse de loin toutes les prévisions, dans la durée comme dans l’intensité. L’iPhone en est un exemple classique. Si l’on compare les prévisions avant sa sortie et ses performances 4-5 ans plus tard, on constate un décalage de 3 fois. Et c’est la société la plus surveillée au monde.

Selon David, l’IA sera le plus grand Model Buster de sa carrière. Beaucoup d’entreprises du secteur IA dépasseront largement toutes les prévisions dans les tableurs. Je partage totalement cette vision. Lorsqu’une plateforme technologique entraîne une avancée de plusieurs ordres de grandeur, les modèles de prévision traditionnels deviennent obsolètes.

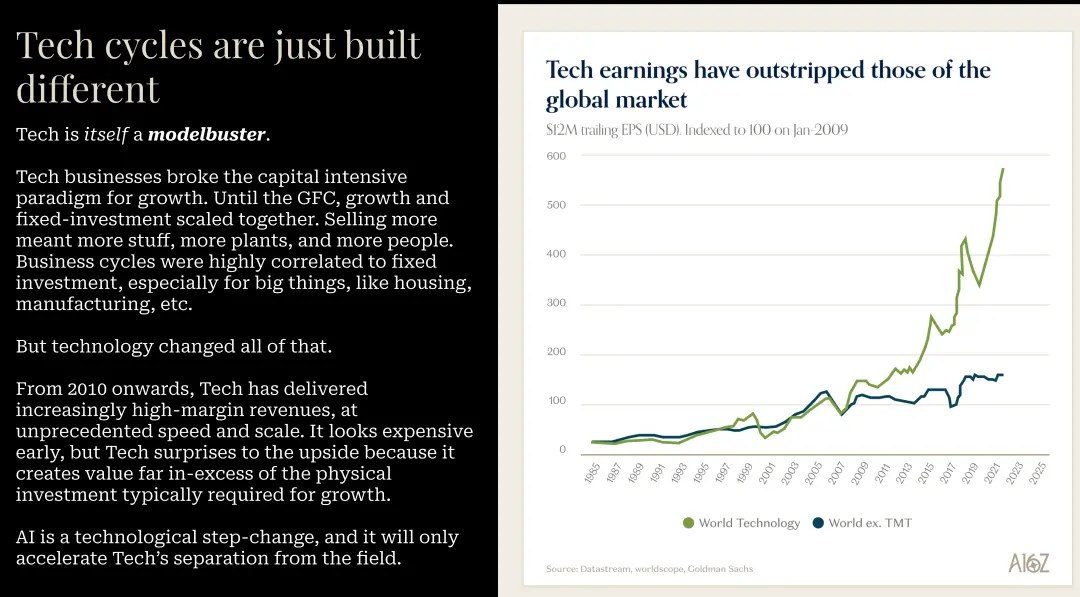

Il souligne que la technologie elle-même est une forme de Model Buster. Mais depuis 2010, la technologie a permis, à une échelle et à une vitesse sans précédent, de générer des revenus à forte marge. Elle paraît coûteuse au début, mais ses performances dépassent largement les investissements. Il n’a aucune raison de penser que cette fois sera différente.

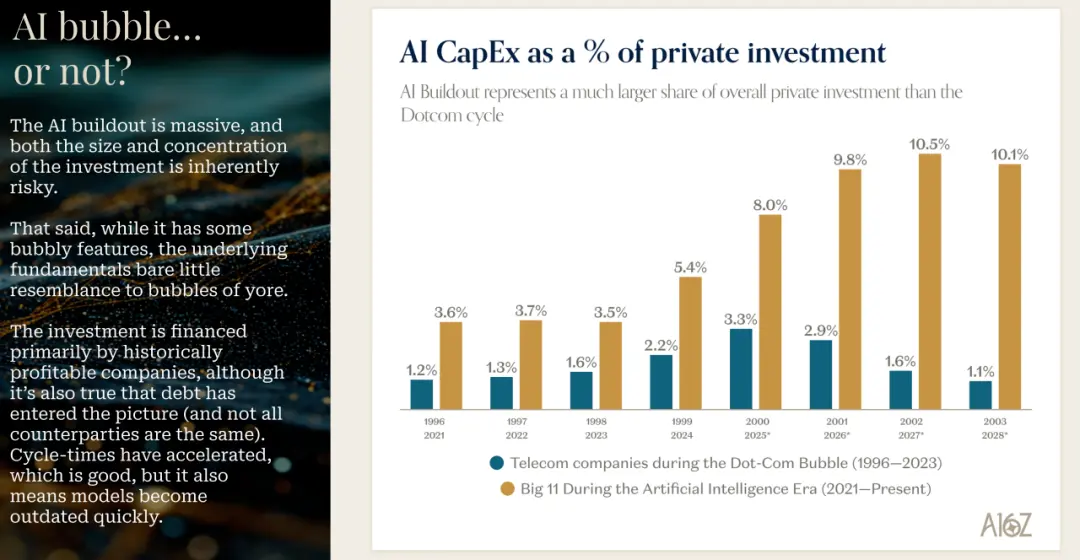

En matière de dépenses d’investissement, les données qu’il présente sont aussi très révélatrices. Comparé à la bulle Internet, aujourd’hui, les investissements sont soutenus par des flux de trésorerie, et leur pourcentage par rapport au revenu est beaucoup plus faible. Les plus grands fournisseurs de cloud hyperscalers supportent la majorité de ces investissements, et ce sont aussi les entreprises les plus performantes.

David souligne que, pour leurs sociétés en portefeuille, ils accueillent favorablement cette tendance. Il dit : “Construisez autant de capacité que possible, pour l’entraînement et l’inférence, c’est une très bonne chose.” La majorité de cette charge est supportée par les plus grandes entreprises, qui ont une gestion financière très solide.

Ils ont aussi commencé à observer un phénomène : l’endettement entre dans l’équation. Il n’est plus possible de financer tous ces investissements uniquement par flux de trésorerie. Le marché commence à voir apparaître des dettes. Mais dans l’ensemble, ils restent confiants dans les entreprises qui financent par cash-flow, qui génèrent toujours des flux positifs, et qui utilisent la dette, surtout si leurs partenaires sont Meta, Microsoft, AWS ou Nvidia.

Il y a un exemple qu’il mentionne : Oracle. Oracle a toujours été très rentable, a racheté des actions, mais a aussi annoncé des investissements massifs. C’est un pari risqué : ils prévoient d’avoir des flux de trésorerie négatifs dans les années à venir. Le marché a commencé à le remarquer : le coût de leur CDS (credit default swap) a augmenté à environ 2 % en trois mois. C’est un signal à surveiller.

Je pense que cette phase d’investissements intensifs est nécessaire, mais comporte des risques. La clé est que ces investissements doivent finir par produire des retours. La demande dépasse largement l’offre. Tous les grands fournisseurs cloud rapportent une demande bien supérieure à leur capacité. Gavin Baker, dans une interview, compare cela à la fibre optique déployée lors de la bulle Internet : beaucoup de fibre a été installée, mais elle est restée inutilisée, c’est la fibre sombre (dark fiber). En revanche, dans le domaine des GPU, il n’y a pas de fibre sombre : si vous installez un GPU dans un data center, il sera immédiatement utilisé à pleine capacité.

La croissance des revenus à une vitesse incroyable

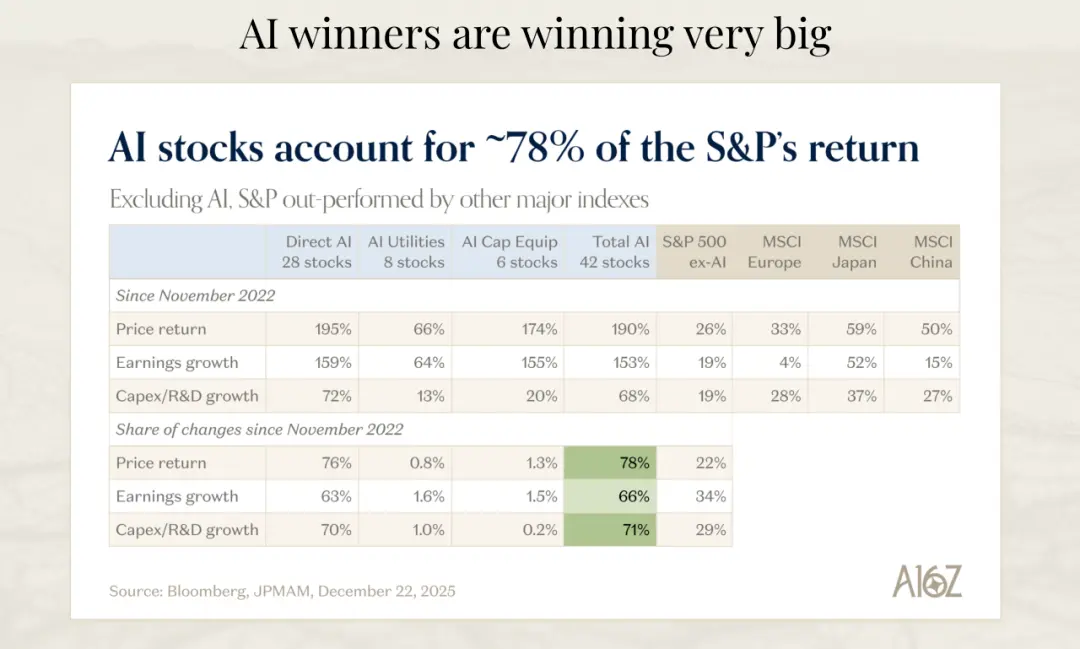

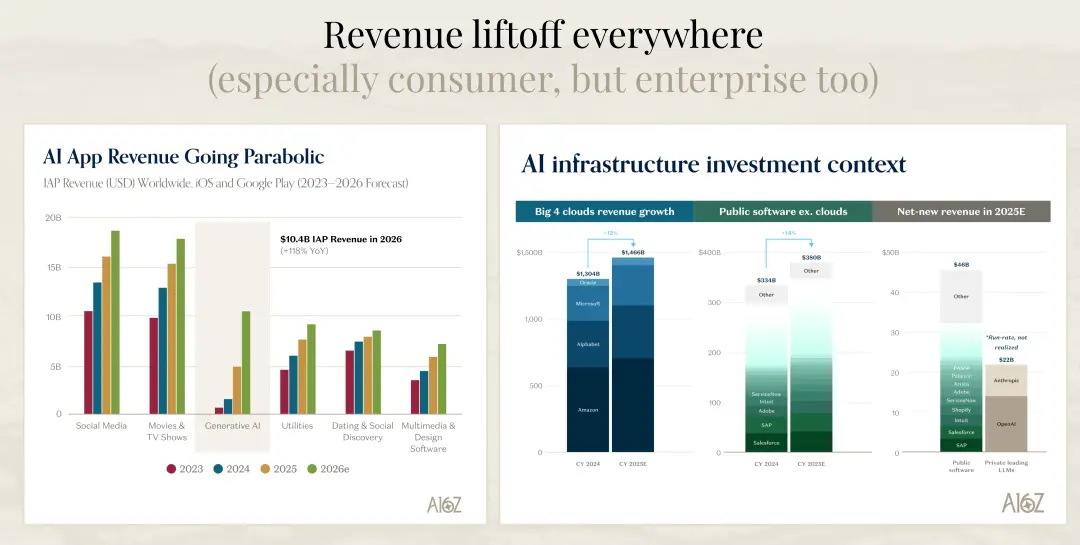

Une série de chiffres présentée par David est particulièrement impressionnante. Il compare la croissance du cloud, des logiciels cotés en bourse, et des nouveaux revenus nets en 2025. En 2025, les logiciels cotés en bourse auront généré 46 milliards de dollars de revenus additionnels. Si l’on ne regarde que OpenAI et Anthropic, leurs revenus additionnels en fonctionnement représentent presque la moitié de ce total.

Et David pense qu’en regardant 2026, la croissance du secteur logiciel coté, y compris SAP et autres anciens acteurs, ainsi que celle des entreprises d’IA (modèles), pourrait atteindre 75 à 80 % de cette croissance. Ce rythme est tout simplement incroyable. En quelques années, la valeur créée par les entreprises d’IA pourrait dépasser celle de tout le secteur logiciel traditionnel.

Goldman Sachs estime que la construction de l’IA générera 9 000 milliards de dollars de revenus. En supposant une marge de 20 % et un multiple de 22 fois le bénéfice, cela représenterait une nouvelle capitalisation boursière de 35 000 milliards de dollars. Aujourd’hui, environ 24 000 milliards de dollars de capitalisation sont déjà anticipés dans ces chiffres. Même si on peut débattre de la part réellement attribuable à l’IA ou aux grandes entreprises technologiques, il reste encore beaucoup de potentiel de croissance, et si ces hypothèses sont correctes, le marché pourrait encore s’envoler.

David a aussi fait un calcul simple : d’ici 2030, la dépense totale en capital des hyperscalers sera d’environ 5 000 milliards de dollars. Pour atteindre un rendement de 10 % sur cet investissement, le revenu annuel de l’IA devrait atteindre environ 1 000 milliards de dollars. En contexte, cela représente environ 1 % du PIB mondial, ce qui serait suffisant pour générer ce rendement.

Est-ce réalisable ? Peut-être pas tout à fait. Mais David pense que se limiter à 2030 est une vision trop courte. Les retours sur ces investissements pourraient s’étaler sur une période plus longue, entre 2030 et 2040. Et si l’on considère que le revenu actuel en IA est d’environ 50 milliards de dollars (son estimation grossière), et que ce chiffre a été principalement généré au cours de l’année et demie écoulée, la croissance de 500 millions à 1 000 milliards n’est pas une trajectoire irréaliste.

Mes réflexions sur l’avenir

Après avoir écouté David, je ressens que nous sommes au début d’un tournant historique, pas à mi-chemin ni à la fin. C’est un cycle de produit qui pourrait durer 10 à 15 ans, et nous ne faisons que commencer. Cela me rend à la fois enthousiaste et un peu anxieux.

L’enthousiasme vient du fait que cette transformation offre des opportunités énormes. Pour ceux qui sauront s’adapter rapidement et adopter l’IA dans leur ADN, ils pourront non seulement prendre une avance compétitive, mais aussi façonner la prochaine ère. Nous verrons naître de nouvelles licornes, de nouveaux modèles commerciaux, des organisations radicalement différentes.

L’anxiété vient du fait que la vitesse de cette évolution pourrait dépasser toutes les prévisions. La donnée que David a partagée sur la durée de vie moyenne dans le S&P 500, qui a chuté de 40 % en 50 ans, illustre bien cette accélération. Dans l’ère de l’IA, cette vitesse pourrait encore s’accélérer.

Je pense qu’une segmentation claire va émerger. Certaines entreprises comprendront vraiment le potentiel de l’IA, repenseront leurs produits, leurs processus, leur organisation, et en tireront des gains d’efficacité et un avantage concurrentiel massifs. D’autres, même motivées, auront du mal à suivre à cause de la gestion du changement, de l’inertie organisationnelle ou de la dette technique. Cette différenciation s’accélérera dans les années à venir.

Pour les entrepreneurs, c’est peut-être la meilleure période. La demande est très forte, la technologie évolue rapidement, et le marché du capital reste favorable aux entreprises à fort potentiel. Comparé à la génération précédente de logiciels, on peut atteindre la même échelle avec moins de ressources et plus vite, ce qui réduit la barrière à l’entrée mais augmente la nécessité d’un produit parfaitement adapté au marché.

Pour les investisseurs, il faut repérer ces Model Busters, ces entreprises dont la croissance dépasse de loin toutes les prévisions classiques. Mais cela demande de la vision et de la patience, car ces croissances peuvent sembler irréalistes.

Pour les professionnels, qu’ils soient ingénieurs, product managers, designers ou autres, il faut apprendre vite et s’adapter aux nouveaux outils et méthodes de travail. L’exemple de deux ingénieurs utilisant des outils de programmation de pointe pour accélérer leur travail de 10 à 20 fois n’est pas un cas isolé, mais une tendance. Ceux qui maîtriseront ces nouveaux outils auront un avantage professionnel considérable.

En conclusion, cette transformation n’est pas seulement technologique, c’est aussi une révolution dans la façon de penser : passer de “comment faire” à “ce que nous voulons réaliser”, de “ajouter des personnes” à “utiliser l’IA pour résoudre le problème”, de “suivre un processus établi” à “réimaginer les possibilités”. La question “faut-il utiliser l’électricité ou le sang” — bien que extrême — illustre cette mutation profonde.

Nous sommes en train de voir la réécriture du monde logiciel. Ce n’est pas une simple mise à jour progressive, mais une reconstruction totale. Ceux qui comprendront et embrasseront cette révolution définiront le prochain grand chapitre.