作者:Benji Siem,IOSG

一、Introdução

Este estudo começou com uma observação simples: o sistema elétrico está sendo solicitado a realizar uma tarefa para a qual nunca foi projetado.

Com a aceleração da penetração de energias renováveis, o avanço completo da eletrificação e o aumento da demanda por centros de dados impulsionados por IA, o modelo tradicional de “construir mais usinas de geração e linhas de transmissão para atender aos picos de carga” está se desintegrando. Os ciclos de construção de infraestrutura são longos, há uma fila de conexão acumulada e o capital intensivo permanece elevado.

Nesse contexto, a flexibilidade — ou seja, a capacidade de ajustar dinamicamente a oferta e a demanda em tempo real — passou de uma função auxiliar a um pilar central da confiabilidade da rede elétrica. O fornecimento de flexibilidade, que antes dependia principalmente de grandes cargas industriais e usinas de regulação de carga, está evoluindo para um mercado complexo de múltiplos níveis, onde recursos energéticos distribuídos (DER), plataformas de software e agregadores coordenam milhões de ativos para manter o equilíbrio do sistema.

Estamos em um ponto de inflexão estrutural. Os vencedores dessa transformação não serão os atores que controlam os ativos de geração, mas aqueles que constroem camadas de conexão e orquestração, liberando flexibilidade em grande escala. Modelos emergentes de coordenação nativos de criptomoedas e mecanismos de incentivo baseados em tokens podem acelerar ainda mais essa mudança, possibilitando uma liquidez global descentralizada, com liquidação transparente e serviços de flexibilidade.

Como será aprofundado neste artigo, a flexibilidade deixou de ser apenas uma capacidade técnica; ela está se tornando uma infraestrutura econômica emergente — criando novos pools de valor através de sobreposição de receitas em mercados de capacidade, serviços auxiliares, resposta à demanda e mercados locais, remodelando a forma como energia é negociada, gerenciada e monetizada.

Argumentos centrais

O mercado de flexibilidade de energia está em um ponto de inflexão. A crescente penetração de energias renováveis, o aumento da demanda por centros de dados e a regulamentação estão criando um desequilíbrio estrutural entre oferta e demanda de serviços de flexibilidade.

- A demanda por energia para alimentar IA e aplicações está crescendo rapidamente, superando a capacidade de fornecimento da rede, impulsionada por fatores como:

- A expectativa de que o consumo global de centros de dados dobre até 2030, atingindo cerca de 945 TWh, ligeiramente acima do consumo total de energia do Japão atualmente. A IA é o principal motor desse crescimento, enquanto outros serviços digitais continuam a subir. É importante notar que a falta de flexibilidade também pode limitar o crescimento da IA.

O mercado de energia precisa de maior eficiência operacional e flexibilidade para mitigar riscos. Com infraestrutura atrasada, a demanda por serviços de flexibilidade e sua necessidade aumentam significativamente.

- Muitas regiões enfrentam enorme pressão na rede: estima-se que, a menos que os riscos de capacidade sejam resolvidos, cerca de 20% dos projetos planejados de data centers podem ser adiados.

- Nos EUA, devido às dificuldades dos operadores de rede em lidar com congestionamentos na conexão, há aproximadamente 10.300 projetos de energia na fila, totalizando uma capacidade de 2.300 GW — o dobro da capacidade instalada atual do país.

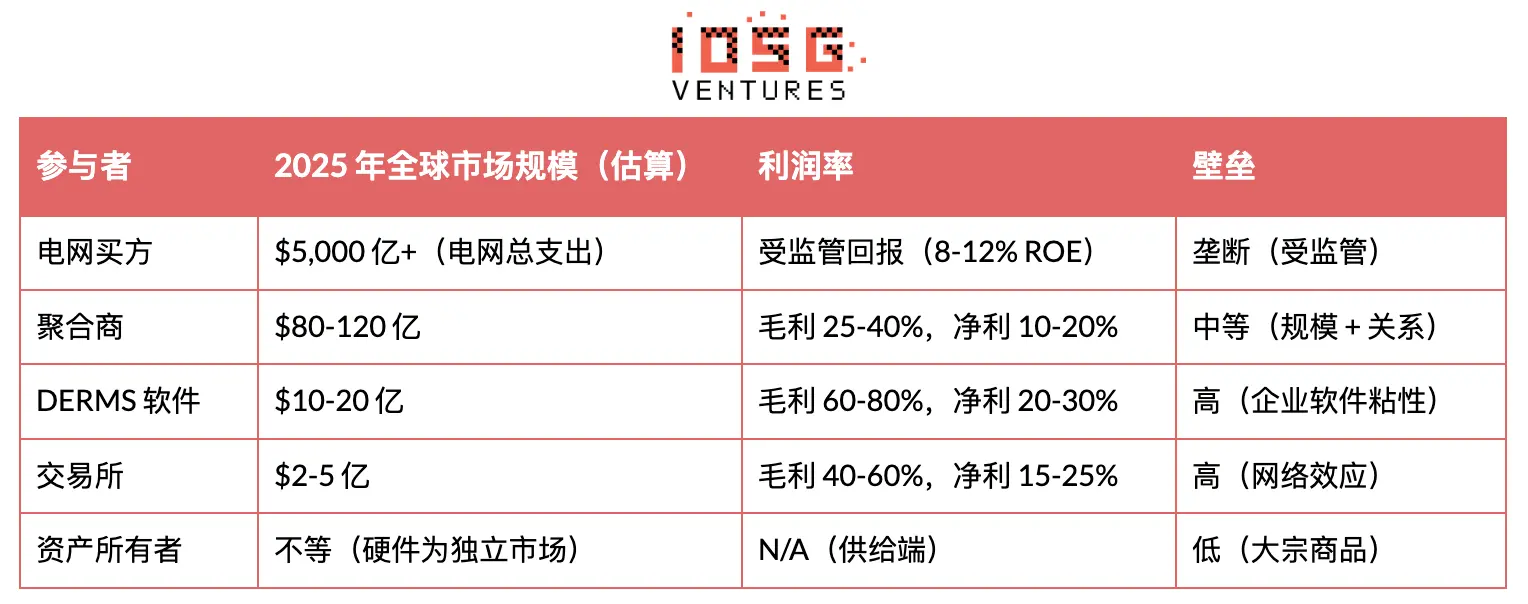

A camada intermediária de agregação e conexão de infraestrutura será a grande vencedora. Ela atua como uma ponte crucial entre o lado da oferta (usuários com capacidade ociosa) e o lado da demanda (operadores de rede sob pressão).

- Plataformas que centralizam, agregam e otimizam recursos energéticos distribuídos (DER), com foco em software, irão capturar uma fatia desproporcional do valor durante a expansão do mercado, que deve passar de aproximadamente US$ 98,2 bilhões em 2025 para cerca de US$ 293,6 bilhões em 2034 (CAGR de 12,94%).

Dois, Visão geral do mercado de flexibilidade

O que é flexibilidade no mercado de energia?

Na rede elétrica, flexibilidade é a capacidade do sistema de ajustar rapidamente a geração e/ou demanda em resposta a sinais (preços, congestionamentos, frequência, etc.), mantendo o equilíbrio entre oferta e demanda e evitando apagões.

Historicamente, a flexibilidade vinha quase exclusivamente de unidades de geração flexíveis (usinas a gás de regulação, hidrelétricas). Com a expansão de energias renováveis e eletrificação, os operadores do sistema agora também obtêm flexibilidade através de:

- Resposta à demanda (Demand Response): cargas que podem ser reduzidas ou deslocadas no tempo

- Armazenamento de energia: baterias, veículos elétricos, armazenamento térmico

- Geração distribuída: painéis solares em telhados, micro-cogeração, etc.

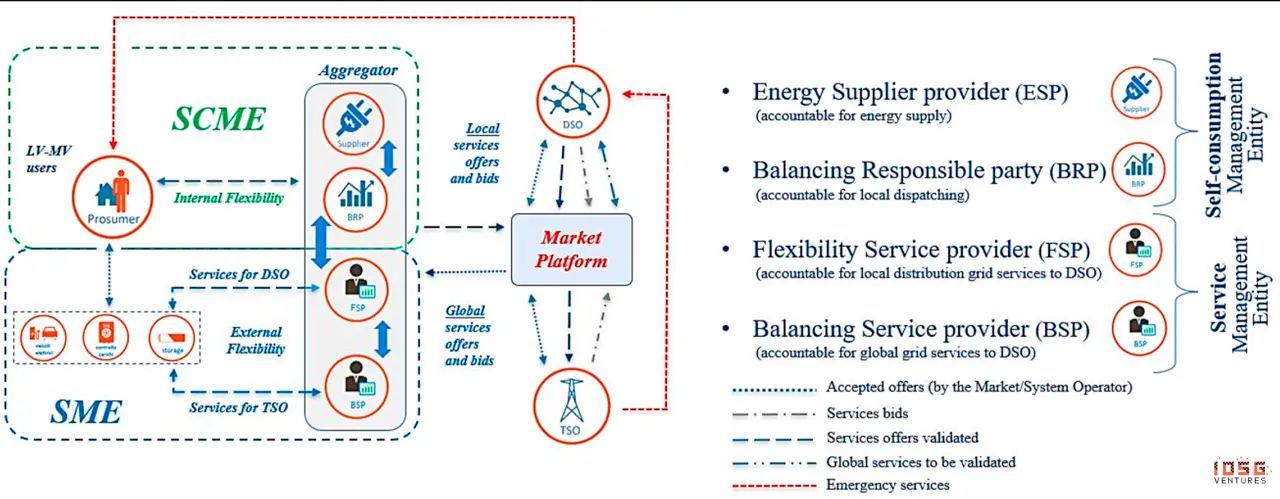

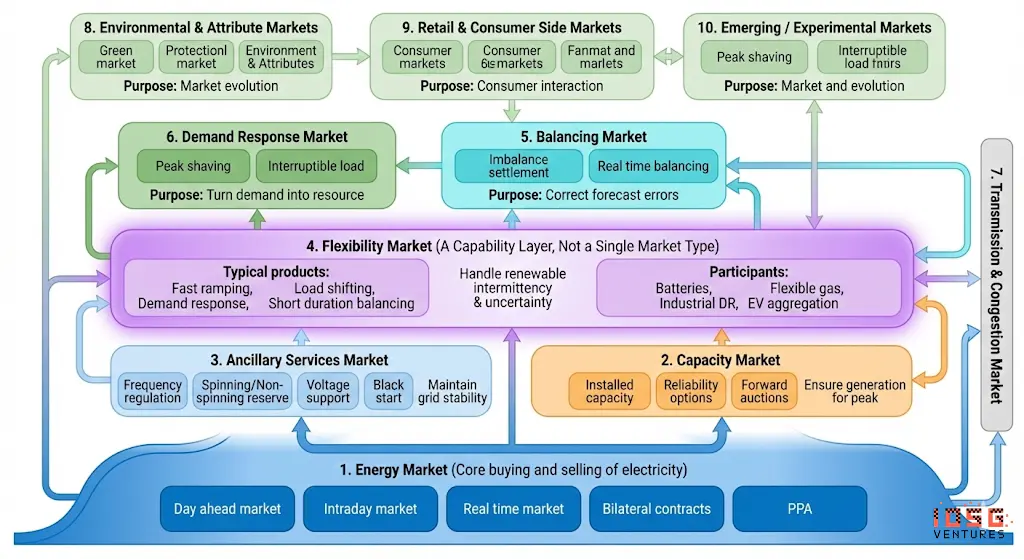

O “mercado de flexibilidade” é o conjunto de mercados e contratos onde essa flexibilidade é comprada e vendida, incluindo mercados de energia em grande escala, produtos de serviços de equilíbrio/auxiliares, mercados de capacidade e plataformas de flexibilidade operadas por distribuidores de energia (DSO). Agregadores atuam como intermediários, fornecendo plataformas que permitem aos operadores de rede comprar flexibilidade de consumidores finais, formando uma camada de infraestrutura crítica (detalhada na seção “Negociação e Precificação da Flexibilidade”). A liquidação é feita pelos operadores do sistema de transmissão (TSO), que pagam os agregadores, que deduzem comissões e repassam aos clientes.

Existem duas formas de entrega de flexibilidade:

- Flexibilidade implícita (Implicit Flexibility): obtida automaticamente por sinais de preço estáticos, como tarifas horárias. Exemplo: carregadores inteligentes de veículos elétricos que atrasam o carregamento para períodos de tarifa baixa à noite. O comportamento é impulsionado pelo sinal de preço.

- Flexibilidade explícita (Explicit Flexibility): envolve resposta ativa a solicitações específicas do operador de rede. Essas ações são feitas conscientemente e coordenadas por plataformas de mercado, com pagamento direto.

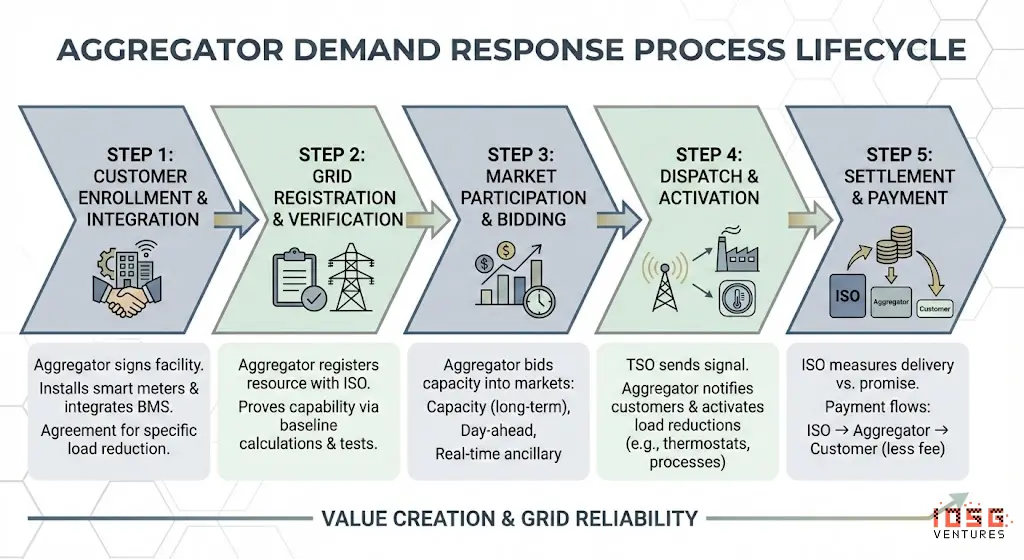

Exemplo detalhado

#Passo 1: Registro do cliente

Um agregador (como a CPower) firma contrato com uma fábrica, instala dispositivos de monitoramento (smart meters, controladores) e conecta ao sistema de gestão do edifício. O cliente concorda em reduzir 2 MW de carga quando solicitado.

#Passo 2: Registro junto ao operador de rede

O agregador registra esses 2 MW (junto de milhares de outros sites) como “recurso de resposta à demanda” na ISO. Precisa demonstrar que o recurso pode realmente ser entregue, incluindo cálculo de linha de base, protocolos de medição e, às vezes, testes de despacho.

#Passo 3: Participação no mercado

O agregador faz ofertas de capacidade em diferentes mercados:

- Mercado de capacidade (anual/multianual): “Comprometo-me a manter 500 MW disponíveis durante os picos de verão”

- Mercado de energia diária: “Posso reduzir 200 MW entre 16h e 20h de amanhã”

- Serviços auxiliares em tempo real: “Posso responder a desvios de frequência em até 10 minutos”

#Passo 4: Despacho

Quando a rede precisa de flexibilidade, o TSO envia sinal ao agregador. O software do agregador executa: envia notificações aos clientes (SMS, email, sinais automáticos); ativa reduções de carga pré-programadas (aumentando setpoints de temperatura, escurecendo iluminação, pausando processos industriais); monitora em tempo real o desempenho.

#Passo 5: Liquidação

Após o evento, o ISO mede a quantidade realmente entregue versus a prometida, e o fluxo de fundos é: ISO → agregador → cliente (menos comissão do agregador).

Três, principais participantes

Bolsa de mercado — plataforma de negociação

Locais onde a flexibilidade é negociada, conectando compradores (DSO/TSO) e vendedores (agregadores, proprietários de DER). Mercados rápidos de reserva de frequência também oferecem plataformas de negociação.

#Exemplos de plataformas

EPEX SPOT, Nord Pool, Piclo Flex, NODES, GOPACS, Enera

#Modelos de negócio

- Taxas por transação liquidada (normalmente 0,5-2% do valor ou €0,01-0,05/MWh)

- Assinaturas/membresias para acesso ao mercado (taxa anual de participantes)

- Algumas plataformas operam como concessionárias reguladas (recuperando custos via tarifas de rede), outras como negócios comerciais

#Precificação

- As plataformas não definem preços, mas facilitam a descoberta por leilões (pagamento por oferta ou liquidação única)

- Preços de congestão em plataformas locais de flexibilidade (Piclo, NODES) geralmente entre €50-200/MWh

- Os preços no mercado de equilíbrio à vista podem disparar acima de €1.000+/MWh em eventos de escassez

- Mercados tradicionais, como EPEX, podem ter preços negativos, que funcionam como compras ativas de flexibilidade no mercado dedicado

Agregadores / VPP (Plataformas de Energia Virtual)

Controlam um conjunto de ativos flexíveis, cuja receita depende de ganhar contratos e de uma gestão eficiente de carga/armazenamento.

#Empresas representativas

Enel X, CPower, Voltus, Next Kraftwerke, Flexitricity, Limejump

#Modelos de negócio

- Compartilhamento de receita com os proprietários: o agregador retém de 20 a 50% da receita de mercado, pagando o restante ao cliente

- Cobrança de taxas iniciais ou mensalidades SaaS aos proprietários

- Possibilidade de bônus de desempenho por desempenho além das metas de despacho

#Precificação

- Pagamento por capacidade: US$30-150/kW/ano (varia por mercado e produto)

- Pagamento por energia: repasse do preço de mercado (menos margem do agregador)

- Receita típica de clientes: cargas C&I US$50-200/kW/ano, baterias residenciais US$100-400/ano

Sistemas de gestão de recursos energéticos distribuídos (DERMS) / Software de otimização

Software que realiza previsão, controle, oferta e conformidade, formando a camada inteligente do sistema. Pode estar embutido na plataforma do agregador.

#Empresas representativas

AutoGrid (Uplight), Enbala (Generac), Opus One, Smarter Grid Solutions, GE GridOS, Siemens EnergyIP

#Modelos de negócio

- Licenças SaaS corporativas: contratos anuais baseados na MW gerenciada ou ativos controlados

- Taxas de implementação/integração: custos pontuais de implantação por concessionária (US$ 500 mil a US$ 5 milhões+)

- Serviços gerenciados: otimização contínua baseada em desempenho

#Precificação

- Licenças de software geralmente entre US$2-10/kW/ano (varia por funcionalidades e escala)

- Contratos totais para grandes implantações de DERMS podem chegar a US$5 a US$20 milhões+ (prazo superior a 5 anos)

- Alguns fornecedores oferecem modelos de participação nos lucros (5-15% do valor incremental)

Lado do ativo

Provedores físicos: veículos elétricos, baterias, termostatos, bombas de calor, cargas industriais, etc.

Compradores na rede

Demandantes: concessionárias e operadores de sistema que compram flexibilidade para gerenciar congestionamentos, equilibrar cargas e picos, incluindo DSO, TSO, fornecedores e utilities municipais.

#Instituições representativas

PJM, CAISO, National Grid ESO, TenneT, UK Power Networks, E.ON, Con Edison

#Modelos de negócio

- Entidades reguladas, recuperando custos via tarifas de rede ou de capacidade

- Compram flexibilidade quando mais barato que infraestrutura (alternativa “não de reforço de linha”)

- Algumas utilities verticalmente integradas internalizam projetos DR, outras terceirizam para agregadores

#Preços de aquisição

- Compra de capacidade: US$20-330/MW/dia (PJM, leilão 2026-27 atingiu US$329/MW/dia)

- Serviços auxiliares: US$5-50/MW/hora (resposta de frequência, reserva rotativa)

- Flexibilidade local de DSO: €50-300/MWh (normalmente por leilão de pagamento por oferta)

- Regra geral: flexibilidade deve ser mais barata que reforço de rede (objetivo de economia de 30-40%)

#Figura 1: Esquema do mecanismo

- Operador do sistema de distribuição (DSO): responsável por gerenciar a rede local (linhas de distribuição, subestações), entregando energia de linhas principais a residências e empresas.

- Operador do sistema de transmissão (TSO): responsável por gerenciar e manter a rede de alta tensão (rede elétrica e gasodutos), transportando energia de produtores a distribuidores locais ou grandes consumidores.

Estimativa de receita dos participantes

Quatro, estado atual do setor

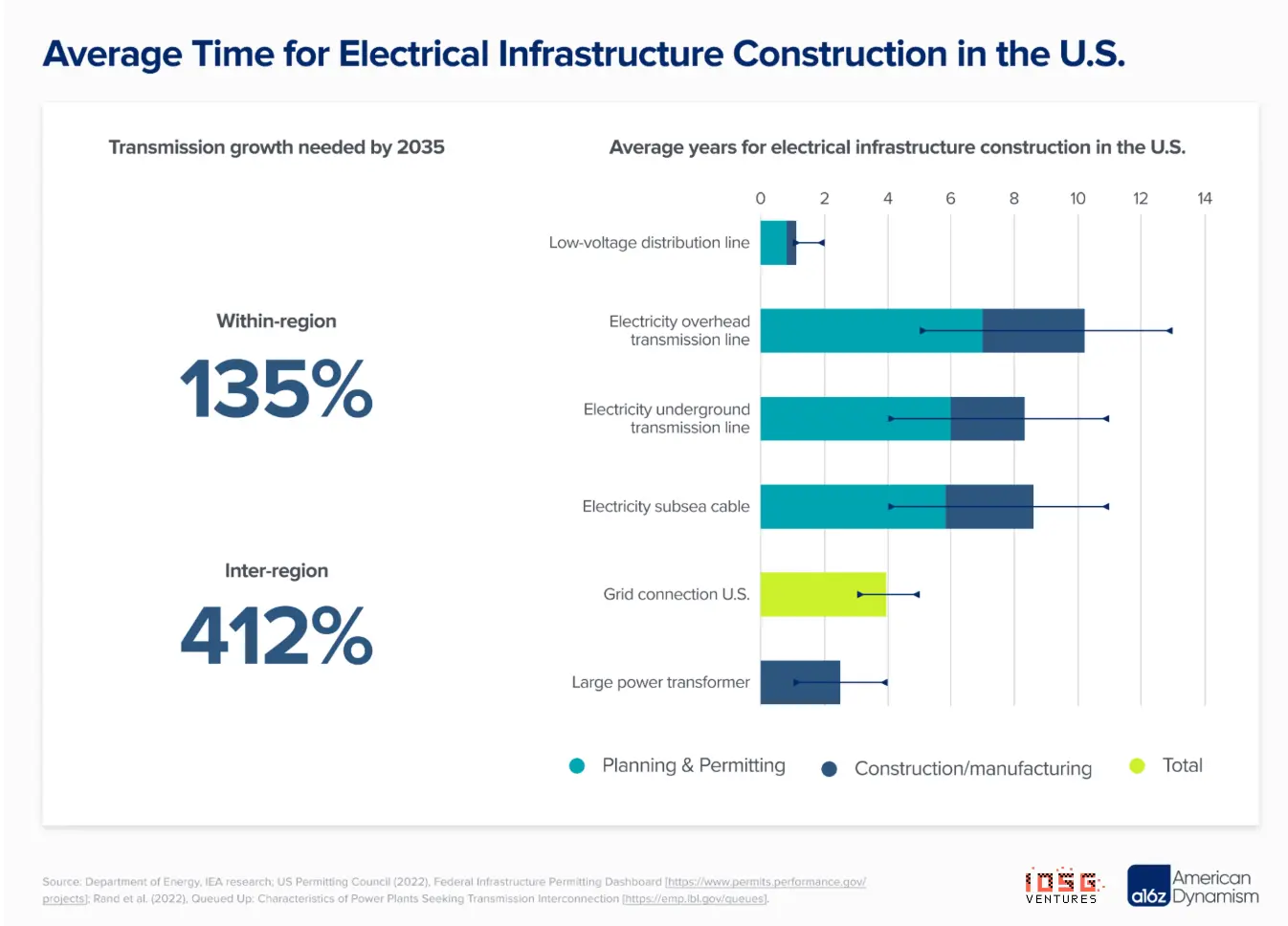

O sistema elétrico enfrenta um desequilíbrio estrutural entre capacidade de geração e infraestrutura de rede. Essa contradição se manifesta em dois problemas interligados: uma fila sem precedentes de conexão na rede e uma demanda crescente impulsionada pela eletrificação e pelos centros de dados.

Fila de conexão

Até o final de 2024, mais de 2.300 GW de capacidade de geração e armazenamento estão na fila de conexão nos EUA — mais do que o dobro da capacidade instalada total de energia (1.280 GW). Essa fila se tornou um gargalo principal para a implantação de energias limpas.

Pressão do lado da demanda

- Centros de dados: o consumo global de energia deve dobrar até 2030, atingindo 1.000-1.200 TWh (equivalente ao consumo total do Japão)

- Mercado de capacidade PJM: preços saltaram de US$28,92/MW/dia (2024-25) para US$329,17/MW/dia (2026-27), aumento de mais de 10 vezes, impulsionado por compromissos de centros de dados

- Previsões de demanda de cinco anos dos planejadores de rede quase dobraram; centros de dados de IA exigem 99,999% de disponibilidade e consomem muita energia

- Custos de atualização da rede: na UE, investimentos em distribuição até 2040 devem atingir €730 bilhões, e em transmissão €477 bilhões; a flexibilidade pode oferecer economia de 30-40% em relação à construção de infraestrutura

Negociação e precificação da flexibilidade

Operadores de rede (como PJM, ERCOT, CAISO) precisam equilibrar oferta e demanda em tempo real, mas não podem se comunicar diretamente com milhões de ativos distribuídos (termômetros, baterias, cargas industriais). Assim, os agregadores atuam como intermediários.

Os agregadores (como Enel X, CPower, Voltus) estão entre esses dois lados:

- Operadores de rede/empresas de utilidades que precisam de capacidade flexível

- Clientes finais com cargas ou ativos flexíveis

Eles agrupam milhares de pequenos recursos distribuídos em uma “usina virtual” que participa de leilões de energia como se fosse uma usina convencional.

Mecanismo de liquidação

Diferentemente da geração (medida em MWh produzidos), a medição de resposta à demanda é de MWh não consumidos. Isso exige a criação de uma “linha de base” — ou seja, quanto o cliente normalmente consumiria na ausência de evento DR. Métodos comuns incluem:

- Método 10-de-10: média do consumo nos 10 dias semelhantes anteriores ao evento, no mesmo horário

- Ajuste por clima: ajusta a linha de base com base na diferença de temperatura

- Medição prévia/em tempo real: compara consumo antes e durante o evento

Exemplo de liquidação:

O agregador paga ao cliente (normalmente entre 50-80% da receita total), ficando com o restante como sua receita.

A flexibilidade é monetizada por diversos mecanismos de mercado, cada um com diferentes prazos, produtos e estruturas de preço. Os fornecedores podem fazer “sobreposição de receitas” (Revenue Stacking) entre múltiplos mercados para maximizar o retorno do ativo.

Além disso, comunidades energéticas — organizações locais de cidadãos e pequenas empresas apoiadas por políticas da UE — estão se tornando atores importantes na agregação de flexibilidade. Existem cerca de 9.000 comunidades na UE, com aproximadamente 1,5 milhão de participantes.

- Ao agregar ativos como painéis solares, baterias e cargas controláveis, essas comunidades superam obstáculos de escala e coordenação que normalmente impediriam famílias individuais de obter múltiplas fontes de receita de flexibilidade.

- Isso está alinhado com estudos que mostram que fornecedores de flexibilidade podem “sobrepor” valor entre mercados de capacidade, serviços auxiliares, arbitragem de energia, resposta à demanda e mercados locais de DSO. As comunidades energéticas criam estruturas organizacionais e operacionais que permitem participação confiável em múltiplos mercados, democratizando a receita de flexibilidade e apoiando a descarbonização e resiliência da rede.

Por que a flexibilidade é importante?

Serviços de flexibilidade oferecem uma alternativa mais rápida e barata do que construir novas usinas ou linhas de transmissão. A velocidade de “construção” de uma usina virtual é igual à velocidade de registro do cliente — sem filas de conexão. O Brattle Group estima que a capacidade de regulação de carga de VPP é 40-60% mais barata que usinas a gás de regulação ou baterias de utilidade. ENTSO-E estima que, só na UE, a flexibilidade pode economizar €50 bilhões por ano em custos de geração.

Para operadores de rede: equilibrar oferta e demanda em tempo real; reduzir dependência de usinas caras de regulação e reforços de transmissão; melhorar a integração de renováveis; aumentar a resiliência em condições extremas.

Para proprietários de ativos: gerar novas receitas a partir de ativos existentes (baterias, EVs, HVAC, cargas industriais); sobreposição de múltiplos serviços aumenta retorno em 30-50%; intervenção mínima na operação.

Para consumidores: reduzir tarifas por incentivos à resposta à demanda; evitar custos de infraestrutura; melhorar confiabilidade e reduzir apagões.

Para a transição energética: alcançar maior penetração de renováveis sem desperdício de vento ou sol; fornecer serviços de descarbonização (substituindo usinas a gás de regulação); acelerar implantação de alternativas mais econômicas que infraestrutura limitada.

Vantagens estruturais

- Dinâmica regulatória: FERC Orders 2222/2023 (EUA), regulamentos de redes de resposta à demanda na UE (2027), BSC P483 no Reino Unido, envolvendo 345 mil domicílios. Mais de 45 países estão introduzindo mercados de flexibilidade.

- Investimento em redes: utilities americanas planejam investir US$ 1,1 trilhão até 2029. UE precisa de €730 bilhões em distribuição e €477 bilhões em transmissão até 2040. A flexibilidade é uma alternativa mais econômica.

- Demanda por centros de dados: consumo de energia deve dobrar até 2030, atingindo 1.000-1.200 TWh. Os preços de capacidade do PJM aumentaram 10 vezes (2024→2027). Criando simultaneamente demanda e oferta de flexibilidade.

- Crescimento de DER: mais de 4 milhões de painéis solares residenciais nos EUA; 240 mil baterias domésticas; mais de 1 milhão de EVs vendidos em 2023. A escala crítica foi atingida, impulsionando agregadores e a viabilidade econômica de DER.

Riscos principais a monitorar

- Excesso de oferta após 2030: grandes investimentos em baterias podem reduzir a margem de lucro do mercado de flexibilidade. Algumas regiões estão revivendo o armazenamento de água.

- Segurança cibernética: milhões de ativos distribuídos aumentam a superfície de ataque. A legislação da UE sobre IA classifica a operação de redes como “alto risco”. NFPA 855 aumenta custos de armazenamento de baterias urbanas em 15-25%.

Cinco, Modelo de negócios dos agregadores

Fontes de receita

- Pagamento por capacidade (US$/MW/ano ou US$/MW/dia): maior e mais previsível fonte de receita. Os clientes são pagos pela disponibilidade, mesmo que nunca sejam acionados. Exemplo: preço de capacidade do PJM atingiu US$329/MW/dia na licitação de 2026-27.

- Pagamento por energia (US$/MWh): pagamento pela redução real de carga durante o evento. Mais volátil, depende da frequência de despacho e do preço de mercado.

- Serviços auxiliares (US$/MW + US$/MWh): regulação de frequência, reserva rotativa, etc. Com valor mais alto, mas requer resposta mais rápida (segundos a minutos). Voltus foi pioneira na entrada nesses produtos de maior margem.

Estrutura de custos

Exemplo de modelo econômico por unidade (clientes C&I)

Sobreposição de receitas: como os agregadores maximizam valor

Os agregadores mais maduros “sobrepõem” múltiplas fontes de receita na mesma instalação:

Exemplo: carga industrial de 10 MW no PJM

Essa é a razão pela qual Enel X com DER.OS e Tesla com Autobidder enfatizam “otimização colaborativa” — seus IA decidem em cada momento qual mercado participar para maximizar o retorno total.

Seis, análise aprofundada dos principais atores na camada de agregação

Enel X — líder global de mercado

#Visão geral da empresa

Enel X é a maior divisão de resposta à demanda e energia distribuída do grupo Enel, uma das maiores utilities do mundo, com receita anual superior a €860 bilhões. Originada da EnerNOC, pioneira em resposta à demanda fundada em 2001 e adquirida pelo Enel em 2017, a Enel X opera o maior VPP comercial do mundo, com mais de 9 GW de capacidade de resposta à demanda e mais de 110 projetos ativos em 18 países.

#Escala e cobertura

- Capacidade gerenciada: mais de 9 GW (Q1 de 2025), com meta de 13 GW

- América do Norte: cerca de 5 GW, cobrindo mais de 10.000 sites em 31 estados dos EUA e 2 províncias do Canadá

- Projetos: mais de 80 projetos de resposta à demanda, parcerias com mais de 30 utilities (11 exclusivas)

- Pagamentos aos clientes: quase US$ 2 bilhões distribuídos desde 2011

- Investimento em tecnologia: mais de US$ 200 milhões em desenvolvimento de plataforma

#Parcerias estratégicas

Em setembro de 2024, a Enel X anunciou parceria com o Google, agregando 1 GW de carga flexível de centros de dados — o maior VPP corporativo do mundo. Essa colaboração mostra a convergência entre crescimento de demanda de centros de dados e oferta de flexibilidade: um grande provedor de serviços em nuvem que impulsiona a pressão na rede, ao mesmo tempo em que pode usar suas baterias UPS e capacidade de deslocamento de carga para se tornar um importante fornecedor de flexibilidade na demanda.

#Plataforma tecnológica: DER.OS

A plataforma DER.OS da Enel X usa otimização de despacho baseada em aprendizado de máquina, que, segundo auditoria interna, aumenta a lucratividade em 12% em relação a estratégias baseadas em regras. Ela coleta dados de mais de 16.000 sites empresariais e opera um centro de controle 24/7/365 para despacho e monitoramento em tempo real.

#Clientes principais: instalações comerciais e industriais (C&I)

São grandes consumidores de energia com cargas que podem ser interrompidas temporariamente sem causar grandes impactos nos processos:

Insights-chave

Esses clientes já possuem “ativos” — suas cargas de energia. A Enel X ajuda-os a monetizar essa flexibilidade que eles nem sabiam que tinham. A Enel X se posiciona claramente no lado da demanda, com uma abordagem leve, sem construir ou possuir ativos de geração. Reduzir demanda na rede equivale a aumentar a oferta.

#Implicações da parceria com o Google

A transação com o Google, em setembro de 2024, é reveladora porque desafia o modelo tradicional:

- Modelo tradicional: Enel X recruta instalações → agrega em VPP → vende para a rede

- Modelo do Google: centros de dados do Google se tornam ativos flexíveis → Enel X opera VPP → operadores de rede compram flexibilidade

Centros de dados do Google possuem grandes baterias UPS (para backup), cargas de resfriamento flexíveis e alguma capacidade de agendamento de cargas. O Google não consome mais flexibilidade da rede, mas fornece flexibilidade — a Enel X atua na camada de orquestração. Isso exemplifica a tese de “centros de dados como ativos da rede”.

#Análise de fontes de receita

#Posição competitiva

- Vantagens: maior escala global, fortes relações com utilities, ecossistema de energia limpa integrado (11 GW renováveis + 1 GW armazenamento), plataforma madura, suporte financeiro do grupo Enel

- Desvantagens: modelo de vendas tradicional, ritmo de inovação mais lento que startups, custos administrativos elevados

- Estratégia: foco no segmento C&I, integração de energias renováveis em utilities, parcerias com centros de dados

Voltus — Desafiante com foco em software

#Visão geral da empresa

Fundada em 2016 por ex-executivos da EnerNOC, Gregg Dixon e Matt Plante, Voltus posiciona-se como uma alternativa tecnológica ao modelo tradicional de resposta à demanda. Argumenta que software superior e maior cobertura de mercado podem superar desvantagens de escala. Até setembro de 2025, Voltus está há três anos consecutivos no topo em gerenciamento de GW na análise da Wood Mackenzie de VPP na América do Norte.

#Escala e financiamento

- Capacidade: mais de 7,5 GW (setembro de 2025), crescimento expressivo em relação a 2021, com 2 GW

- Cobertura de mercado: presente em todos os 9 mercados de energia de atacado dos EUA e no Canadá — a maior cobertura entre startups puras

- Financiamento: mais de US$ 121 milhões, com investidores como Equinor Ventures, Activate Capital, Prelude Ventures

- SPAC: anunciou em dezembro de 2021 uma fusão via SPAC avaliada em US$ 1,3 bilhão (não concluída)

#Estratégia de diferenciação

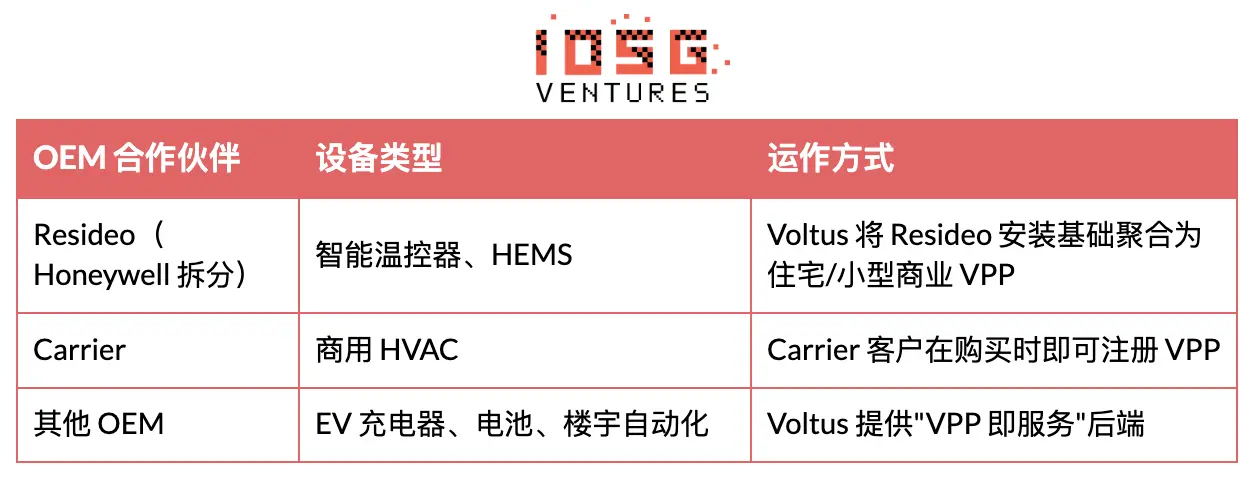

Voltus se diferencia em três dimensões: (1) inovação pioneira — abriu acesso a reservas operacionais em múltiplos operadores de rede; (2) maior cobertura de mercado — atua em projetos que outros evitam por complexidade; (3) parcerias com OEMs — não compete com fabricantes, mas colabora com Resideo, Carrier, agregando sua base instalada em VPP.

#Foco em centros de dados

Em 2025, Voltus lançou o produto “Bring Your Own Capacity” (BYOC), voltado para centros de dados e grandes provedores de nuvem. O BYOC permite que desenvolvedores de centros de dados implantem VPPs simultaneamente à construção, usando flexibilidade de rede adquirida na rede distribuída da Voltus para compensar a capacidade, reduzindo o tempo de energização. Parceiros incluem Cloverleaf Infrastructure.

#Clientes principais: instalações C&I (semelhantes à Enel X)

#Parcerias OEM

#Importância do modelo OEM

O custo de aquisição de clientes (CAC) é a maior despesa dos agregadores. Com parcerias OEM:

- OEM cuida do relacionamento com o cliente

- Voltus fornece software e acesso ao mercado

- Receita é repartida entre OEM, Voltus e cliente final

- CAC é muito menor que vendas diretas às empresas

Diferença de fontes de receita: Voltus vs Enel X

#Enel X: foco no mercado de capacidade

- Previsível (leilões anuais)

- US$/kW mais baixo, mas volume alto

- Requer compromisso de grande escala em MW

#Voltus: foco em produtos de serviços auxiliares que evitam a concorrência

#Por que optar por serviços auxiliares?

US$/kW mais alto (duas a três vezes o de mercado de capacidade); menos concorrentes (barreiras por complexidade); software avançado (vantagem do Voltus); mas ativos com resposta mais rápida.

Posição competitiva

- Vantagens: alta precisão tecnológica, maior cobertura de mercado, influência regulatória (ex-presidente da FERC, Jon Wellinghoff, como chefe regulador), parcerias OEM, foco em centros de dados

- Desvantagens: menor escala que Enel X, ausência de ativos de utilidade, ritmo de crescimento apoiado por venture capital, fracasso em SPAC

- Estratégia: monetização de DER de terceiros, liderança em serviços auxiliares, parcerias com centros de dados

Sete, critérios de avaliação de investimento em VPP/aggregators

Mercado da UE vs EUA

Com regulamentação favorável e infraestrutura altamente interligada, a UE lidera a expansão de flexibilidade em todo o sistema. A Eurelectric aponta que o mercado liberalizado incentiva produtores e consumidores a participarem, aumentando continuamente a oferta de flexibilidade; ao mesmo tempo, a ampla adoção de medidores inteligentes e tarifas horárias favorece a transferência de carga do lado da demanda.

- Design de mercado: mecanismos de mercado liberalizados estimulam participação ativa de ambos os lados, com medidores inteligentes e tarifas horárias facilitando deslocamento de carga

- Interligação de redes: a robusta interconexão transnacional na UE reduz significativamente a frequência e duração de apagões, garantindo fornecimento estável para indústrias

Nos EUA, há um potencial enorme de flexibilidade do lado do cliente ainda não explorado, com estudos indicando que é possível reduzir cargas em grande escala (por exemplo, 100 GW) com impacto mínimo para o usuário.

- Foco na periferia da rede: a rápida proliferação de DER torna a gestão de flexibilidade na “borda da rede” cada vez mais crucial para as utilities americanas

“A vulnerabilidade inerente à rede exige cautela na conexão de cada ativo, para garantir fornecimento confiável e demanda previsível. O crescimento rápido de fontes intermitentes (com fornecimento instável) e a onda de eletrificação (pico de demanda) estão surgindo simultaneamente, impondo desafios severos ao sistema elétrico.” — a16z

Oito, conclusão

Até agora, a flexibilidade tem sido dominada por “macro-flexibilities” — ativos industriais de grande porte (>200 kW) conectados às camadas de transmissão ou alta tensão de distribuição. Esses ativos são atraentes por serem facilmente identificáveis, contratáveis e despacháveis. Mas esse modelo está atingindo limites estruturais. A flexibilidade macro não é mais suficiente, levando a insuficiência de oferta e problemas em cadeia, como atrasos na conexão. Isso aumenta a vulnerabilidade do sistema e se torna uma barreira crítica ao crescimento de cargas impulsionado por IA.

Portanto, o próximo avanço inevitável é a micro-flexibilidade — ou seja, ativos menores de 1 a 10 kW conectados às redes de média e baixa tensão, incluindo carregadores de EV, bombas de calor, sistemas HVAC, baterias e eletrodomésticos. Esses ativos, quando agregados, representam uma capacidade de várias ordens de magnitude maior que as fontes macro, mas sua obtenção é muito mais desafiadora.

As abordagens atuais para obter essa flexibilidade deixam grande valor não capturado, criando oportunidades para proprietários de flexibilidade participarem do ecossistema. Um agregador que possa alcançar escala crítica de forma independente de fornecedores ou marcas de equipamentos pode gerar um efeito de alavancagem poderoso. Uma vez que os usuários sejam horizontalmente agregados, empresas de energia e OEMs terão incentivos econômicos para participar ativamente, ao invés de tentar controlar a relação com o cliente desde o início.

No centro de tudo isso, acredito que o DePIN (Decentralized Physical Infrastructure Networks) oferece a maior oportunidade de revolucionar esse campo, criando valor de longo prazo por meio de infraestrutura nativa de criptomoedas e mecanismos de incentivo. Ao ampliar a capacidade e abrir novos caminhos para aquisição de flexibilidade, esse segmento pode transformar o mercado de energia atual, permitindo que IA continue a remodelar o mundo de forma ilimitada.