tl;dr

- A natureza dos lances dos principais construtores em leilões de blocos evoluiu dramaticamente: agora começam a oferecer mais tarde, oferecem muito mais rápido e aumentam seus lances em incrementos muito menores.

- A latência tornou-se um fator competitivo crucial, ao lado do fluxo de pedidos, transformando muitos leilões em jogos estatísticos.

- O serviço de jogos de temporização levou a um aumento da competição entre os relés e tornou os horários de fim de leilão mais previsíveis, aproximando o ecossistema de um formato de leilão de oferta selada.

Introdução

A implementação atual da separação de proponente-construtor (PBS) pressupõe que os proponentes honestos solicitem o bloco mais valioso dos relés no início de cada slot. No entanto, devido a variações de latência entre os proponentes e os relés, bem como aos tempos de execução do cliente de consenso, as solicitações chegamvários cem milissegundosmais tarde deproponentes honestos, e significativamente mais tarde dos proponentes que atrasam intencionalmente seus pedidos de get_header() - conhecidos como jogos de temporização. Como resultado, os leilões MEV-Boost têm um tempo de término incerto e podem ser modelados como uma adaptação digital de um leilão de candlestickcom cancelamentos adicionados.

A incerteza da derivação, aliada à licitação pública, incentiva submissões contínuas de blocos competitivos por construtores, onde denotamos uma oferta para um bloco como competitiva se exceder a oferta mais alta anterior no relé. Analisando dados de março a abril de 2023, Schwarz-Schilling et al.descobriu que, embora as taxas de licitação tenham acelerado no final do intervalo, os valores medianos de bloco aumentaram linearmente. Essa linearidade sugeriu que o valor final do bloco poderia ser aproximado bem antes do final do intervalo e moldou análises de possíveis atualizações de protocolo Ethereum (por exemplo, oproposta original de queima de MEVe conversas em torno da mudança do cronograma para alocação de direitos de proposta de bloco. No entanto, nos últimos dois anos, o comportamento dos construtores de blocos e o perfil dos valores de bloco mudaram, e quaisquer conclusões que se baseiem em suposições anteriores devem ser revistas.

Além das modificações no nível do protocolo, a capacidade de antecipar os valores do bloco de terminais e os prováveis construtores vencedores também moldou o cenário do fluxo de pedidos. Com essas informações, os operadores privados de mempools e os leilões de fluxo de pedidos podem garantir a inclusão de transações, mantendo o custo para os usuários baixo. De forma inteligente alocando o fluxo de pedidos para o vencedor provável, o fluxo de ordens pode ser alocado exclusiva ou preferencialmente para construtores, permitindo que reembolsos de taxas em excesso.

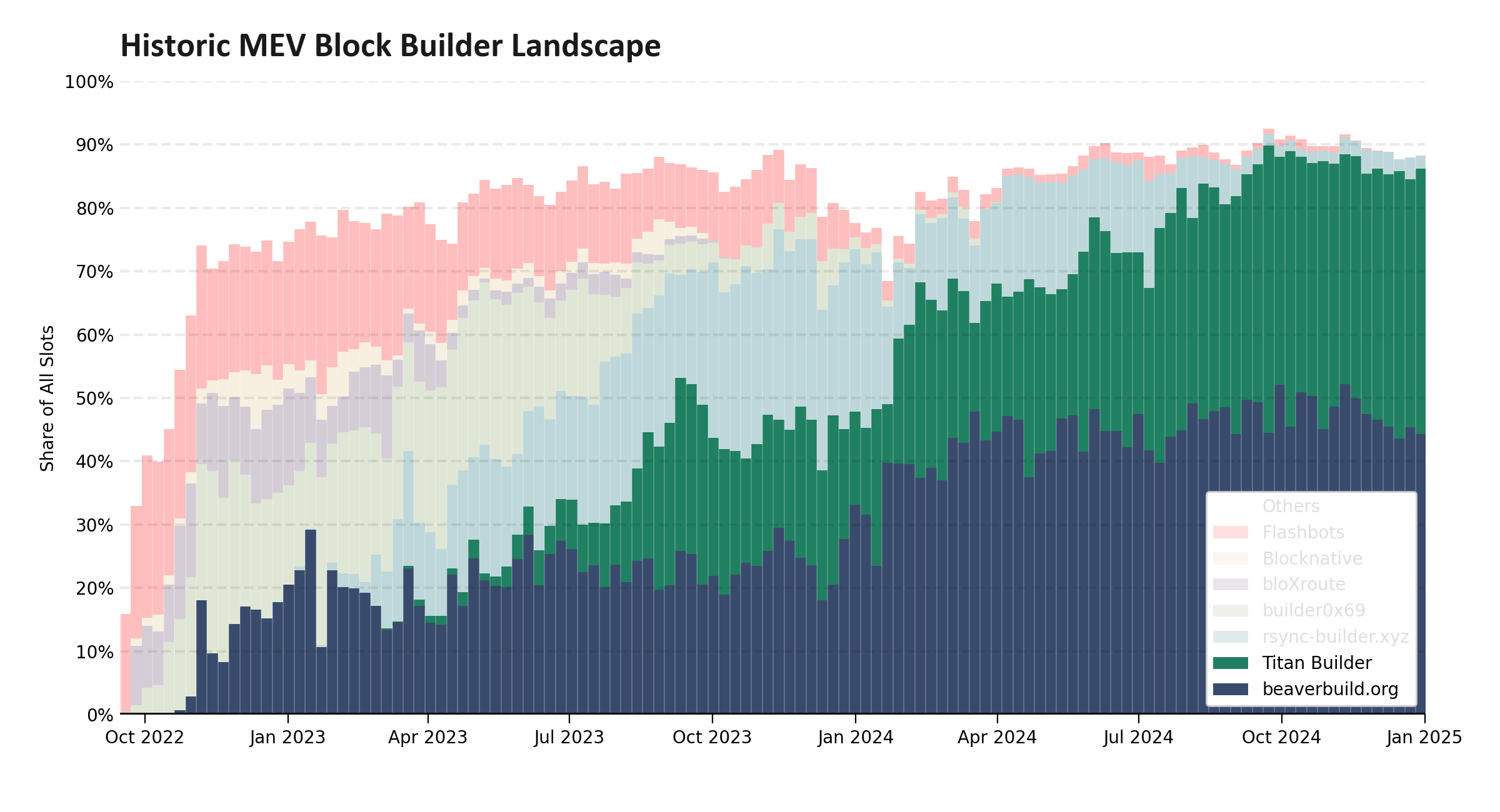

Ao examinar a evolução da estrutura de mercado MEV-Boost, a maioria das discussões se concentra em métricas macroscópicas, sendo a principal delas, como mostrado na Figura 1, a consolidação do mercado de construtores em torno de duas entidades que agora vencem aproximadamente 95% de todos os leilões. Pesquisadores que aprofundarmuitas vezes focam emOfertas exclusivas de fluxo de pedidosoulucros do construtor e subsídio. No entanto, nos bastidores, os construtores também se tornaram mais rápidos e sofisticados. Esta análise lança luz sobre os padrões de lances em mudança, a crescente importância da minimização da latência e como alguns relés já estão experimentando estruturas de leilão alternativas - muitas vezes sem a consciência do ecossistema em geral.

figura-012400×1300 182 KB

Figura 1: a distribuição dos principais construtores de blocos ao longo da história do Ethereum. Embora tenhamos visto um conjunto diversificado de construtores em 2023, ao longo do último ano, vimos o mercado se concentrar em duas grandes entidades: beaverbuild e Titan Builder, que agora são responsáveis por aproximadamente 95% de todos os blocos construídos através do PBS.

Estratégias de Lances em Evolução

Nos últimos dois anos, os lances competitivos nos leilões MEV-Boost tornaram-se significativamente mais rápidos. O aumento das taxas de licitação foi possibilitado por avanços na retransmissão otimista, que permite que os relés pulem a simulação de bloco para os construtores vinculados e pela introdução de websockets de lance superior. Esses websockets permitem que os construtores assinem atualizações em tempo real sobre o lance principal, eliminando a necessidade de pesquisar continuamente o relé. Enquanto isso, os principais construtores, principalmente beaverbuild e Titan, mas também rsync-builder e Flashbots, modernizaram sua infraestrutura e se aproximaram dos relés, permitindo uma produção de blocos mais rápida e respostas mais rápidas a novas informações.

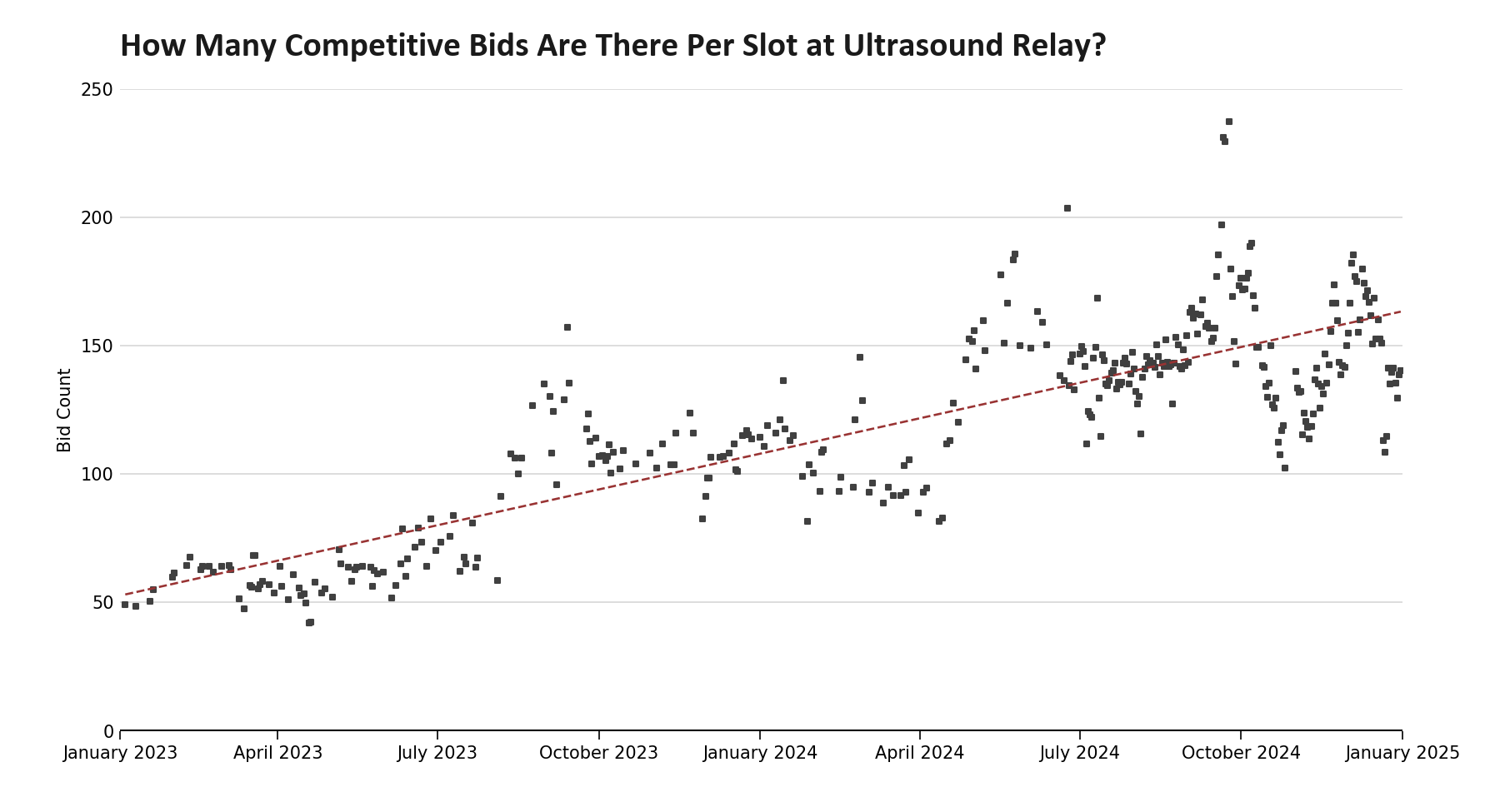

Nesta análise, focamo-nos nos lances no relé de Ultrassom. O Ultrassom detém a maior participação de mercado, recebe lances de todos os principais construtores, não limita os valores do bloco censurando transações não conformes com a OFAC e é geralmente considerado o relé mais rápido.

figura-021800×975 51,8 KB

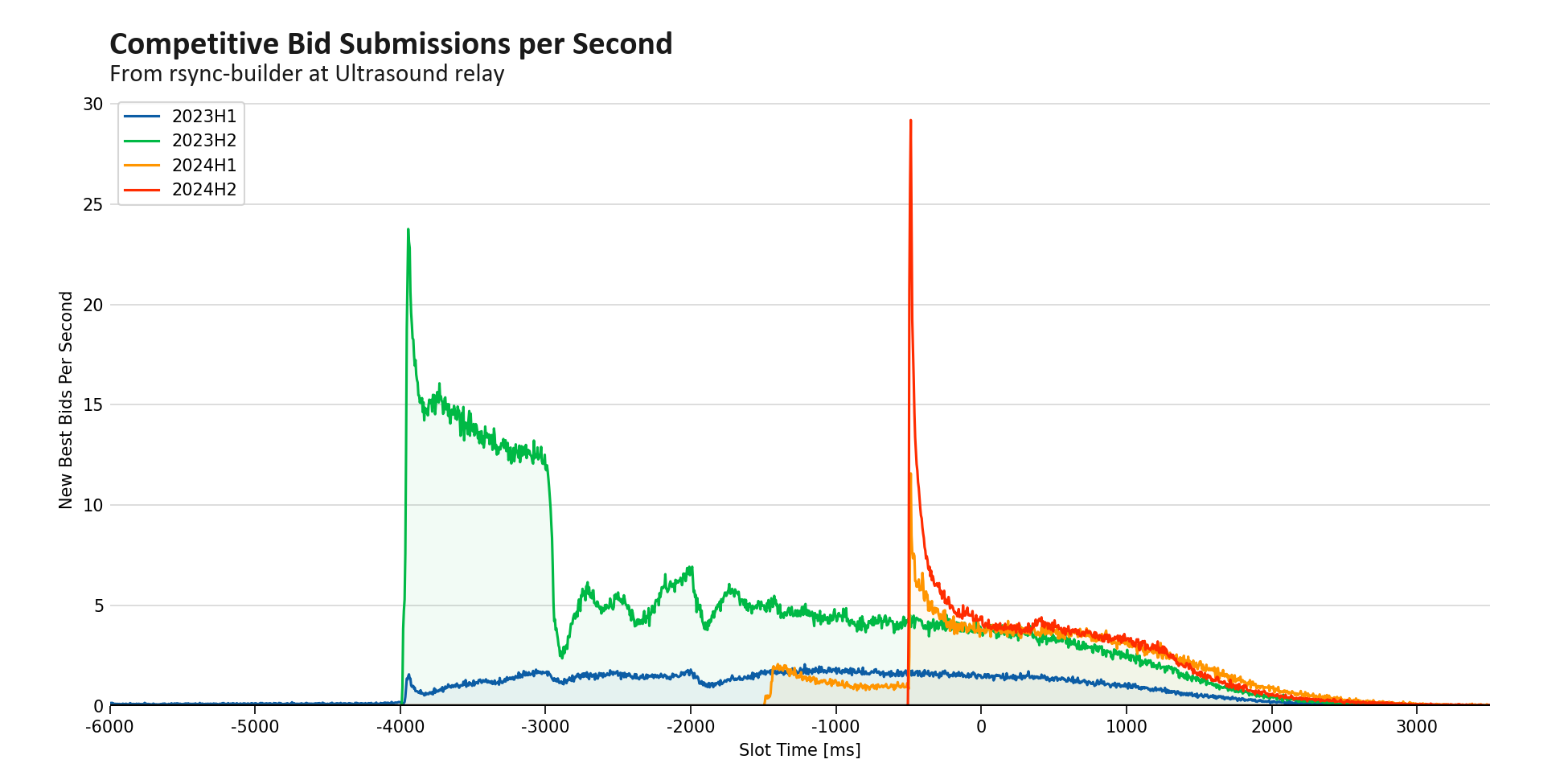

Figura 2: a contagem média diária de lances competitivos no relé de Ultrassom desde o início de 2023. Vemos que o número de lances competitivos triplicou desde janeiro de 2023 - um aumento de 73% ao ano. Os dados de janeiro de 2023 a junho de 2024 (inclusive) são amostrados pontualmente no arquivo de lances do relé de Ultrassom. Os dados a partir de julho de 2024 utilizam o arquivo de lance principal do relayscan. A metodologia foi validada entre os dois conjuntos e constatou-se uma variação de menos de um por cento.

Embora os leilões MEV-Boost tenham visto um aumento marcado tanto no total de lances quanto em lances competitivos, esse crescimento não foi uniforme. Na Figura 3, observamos que apesar da explosão de lances perto do final do leilão, na verdade houve uma diminuição nos lances iniciais. De fato, como resultado de todos os quatro principais construtores optarem por adiar seu tempo de lance inicial até mais tarde na faixa, o 2024H2 registrou o menor número de lances competitivos até o corte original de queima de MEV de qualquer semestre desde o lançamento do relé de ultrassom. A taxa de lances iniciais caiu pela metade desde 2023H2, tornando significativamente mais difícil para ambos os atores individuais e o protocolo prever os valores finais dos blocos com antecedência. Essa mudança na estrutura de mercado, por sua vez, forçou um redesenharde propostas iniciais de queima de MEV.

Pode parecer que os construtores estão manipulando o sistema ocultando seus valores de bloco, no entanto, uma perspectiva mais pragmática é que o sistema não foi projetado para levar a esse comportamento. Na prática, os construtores agora têm uma compreensão mais profunda do mecanismo de leilão. Além do impacto na queima de MEV, a perda dessas informações iniciais combinada com o aumento de mempools privados cria desafios para a multiplexação inteligente do fluxo de pedidos e a estimativa do preço do gás, questões que a BuilderNet e outros pretendem resolver.

figure-031950×975 116 KB

Figura 3: o número de lances competitivos chegando ao longo do intervalo (tamanho do bloco: 50 ms) no relé de Ultrassom para cada semestre a partir de 2023. Observamos uma tendência geral para uma maior densidade de lances que ocorre mais tarde no leilão. Uma análise por construtor para 2024H2 está disponível no Apêndice A1.

A mudança mais marcante é o grande aumento nas licitações competitivas tardias em 2024. Usando um tamanho de bin de 50 ms, a distribuição de lances para o semestre atingiu um pico de uma média de 65 lances competitivos por segundo com aproximadamente 500 ms restantes no slot, coincidindo com a entrada do rsync-builder no leilão, visto no Apêndice A2 (observamos que em intervalos de tempo mais curtos, observáveis no Apêndice A1, as taxas de lance por segundo atingiram mais do que o dobro do pico do semestre). Levando o recíproco, a rotatividade máxima do líder nessa fase gira em torno de 15 ms. Embora os leilões raramente concluam tão cedo, a atividade de licitação diminui depois, indicando que, em muitos casos, o fluxo de ordens é o fator dominante e que os construtores que não sejam beaverbuild e Titan não possuem o fluxo de ordens necessário para competir consistentemente — uma vez que os licitantes menos competitivos saem do leilão, a taxa líquida de lances diminui.

A Figura 3 revela outras nuances sobre os leilões MEV. Os lances perceptíveis aumentam em −4 segundos e −3 segundos quando diferentes construtores começam a enviar blocos. Durante o 2023H2, o rsync-builder acionou o pico de −4 segundos, enquanto Titan e Flashbots contribuíram para o pico de −3 segundos. Em 2024H2, esses picos iniciais desapareceram completamente, indicando que nenhum licitante superior estava totalmente engajado antes de -2 segundos. No final de 2024, o rsync-builder mudou seu lance inicial para -500 ms, resultando no pico que se alinha com o pico geral na distribuição.

Um artefato de nota particular são os dois padrões de serrilha, um começando em −8 segundos em 2023H1 e outro em −3 segundos em 2023H2. Estes refletem estratégias de licitação periódicas que eram uma vez predominantes em um mercado menos sofisticado: Flashbots submetia sua melhor oferta a cada 500 ms, e Titan Builder fazia isso a cada 250 ms — uma figura ampliada está disponível no Apêndice A3.

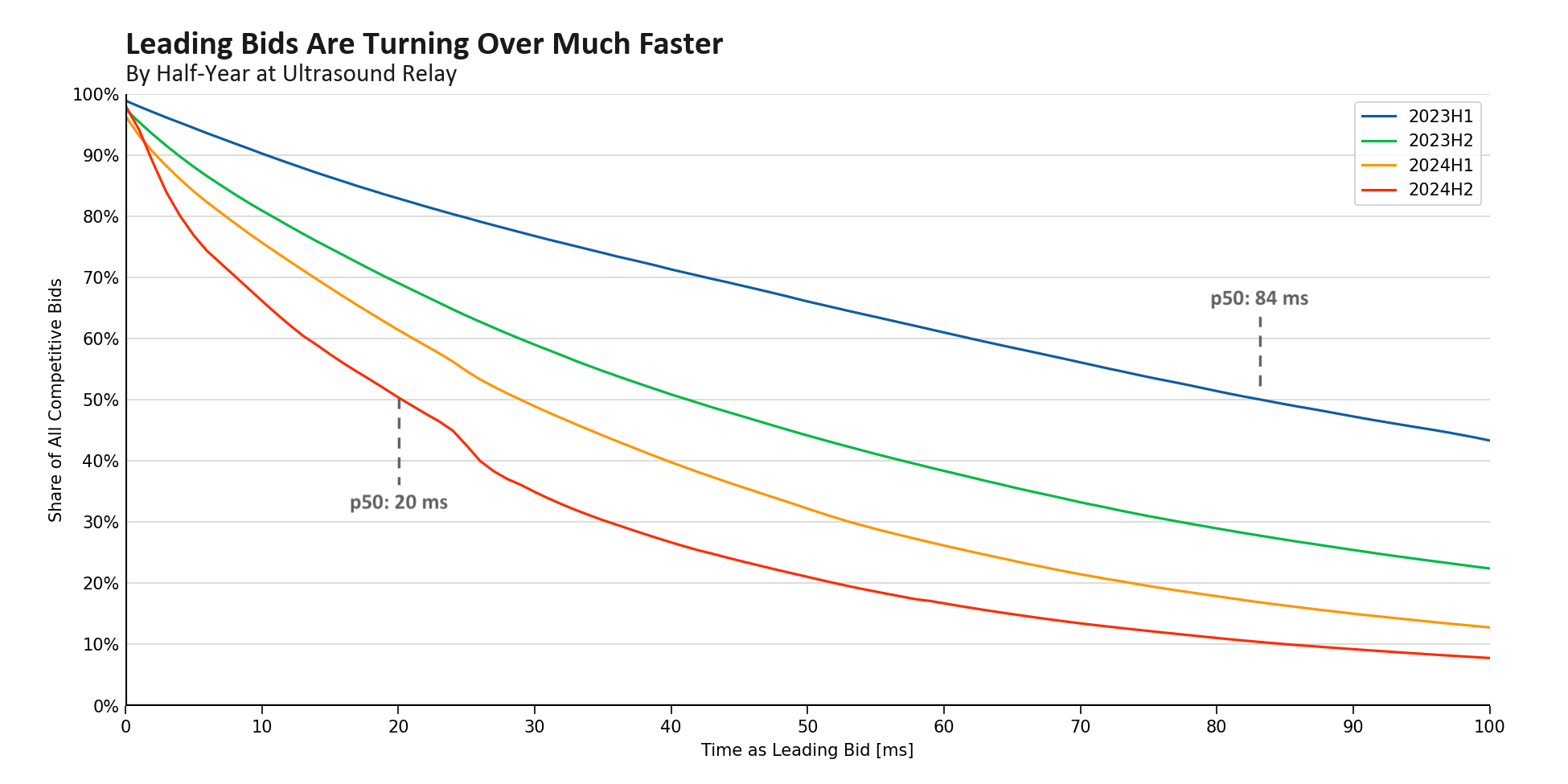

Uma consequência natural do aumento de volume entre os principais lances em um período mais curto é que cada lance mantém a posição principal por menos tempo. Ao truncar o conjunto de dados para o período em que os relays recebem e respondem às solicitações get_header() dos proponentes honestos, a duração mediana de um melhor lance no relay de Ultrassom caiu de mais de 80 ms no início de 2023 para apenas 20 ms no final de 2024. Essa tendência reflete substanciais atualizações de infraestrutura tanto pelo relay de Ultrassom quanto pelos construtores de bloco dominantes. Com a introdução de retransmissões otimistas e websockets de lances principais, os relays agora processam e servem lances mais rapidamente. Enquanto isso, os construtores de bloco se co-localizaram com os relays e otimizaram seu hardware e software para reduzir milésimos de segundo em seu pipeline.

figura-041950×975 112 KB

Figura 4: distribuição acumulativa por semestre de quantas ofertas competitivas ainda estão liderando após um determinado período de tempo ter passado. Observamos um rápido aumento na rotatividade de ofertas, com a duração mediana como a melhor oferta caindo de 84 ms para 20 ms ao longo de 18 meses. Os dados usados para gerar esta figura são filtrados para incluir apenas ofertas que chegam entre o início do intervalo e um segundo depois - o período de maior densidade de horários de chegada de ofertas vencedoras nos últimos dois anos.

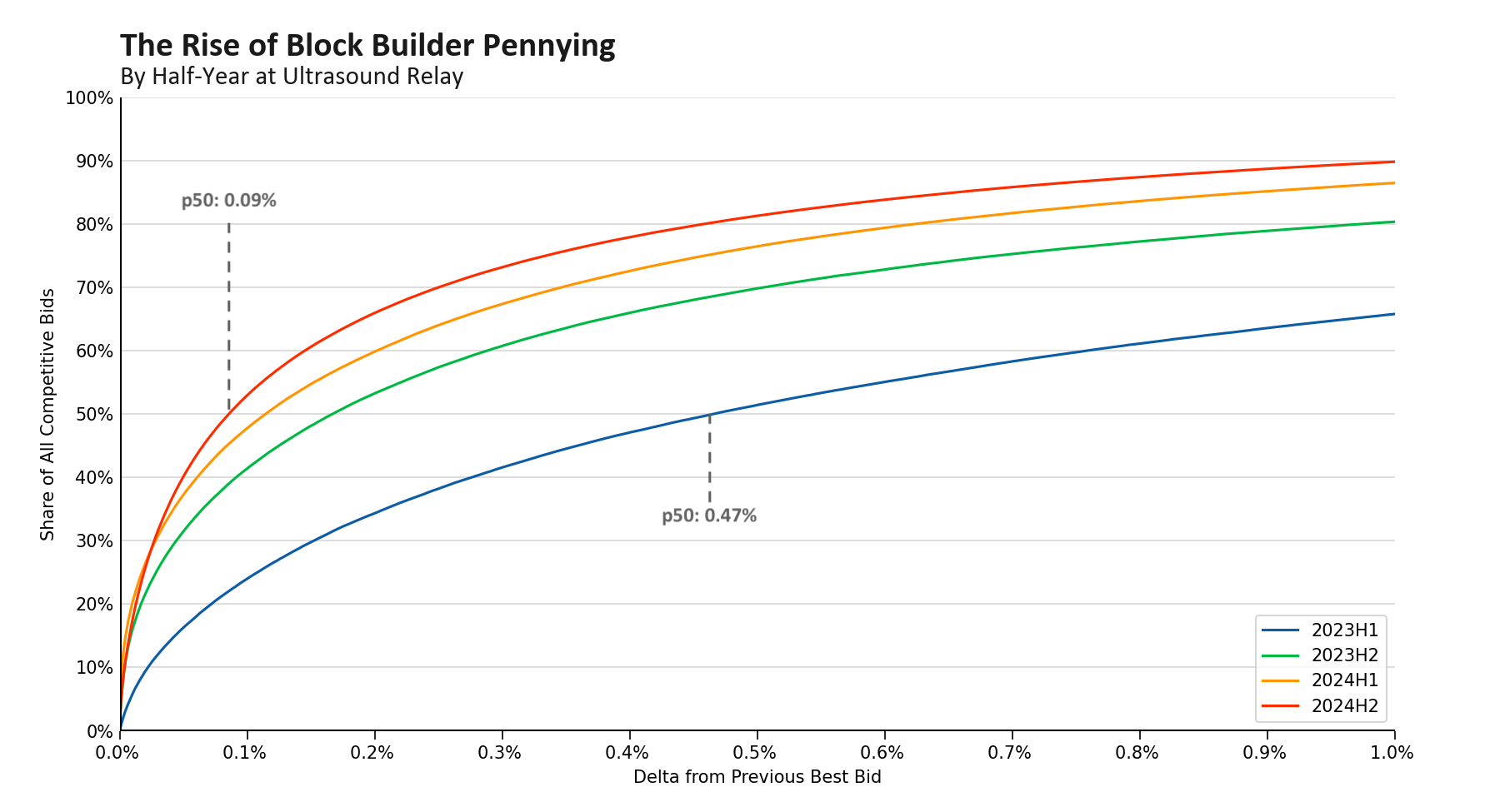

Em vez de o fluxo de pedidos ditar se Titan ou beaverbuild garante um bloco, em muitos casos os lances agora se assemelham mais a um jogo de azar - aquele em que o vencedor é estatisticamente favorecido por manter o lance mais alto por mais tempo. Essa transição do domínio do fluxo de pedidos puro diminuiu o incentivo para os principais construtores superarem significativamente uns aos outros. Consequentemente, a rede viu um aumento no pennying, onde cada aumento de lance sucessivo é o menor possível. Conforme ilustrado na Figura 5, o aumento médio de uma oferta competitiva caiu mais de 80%, de 0,46% para 0,09%.

imagem-051800×975 105 KB

Figura 5: distribuição cumulativa por semestre de quantos lances excedem o lance anterior em uma determinada porcentagem. Vemos uma diminuição significativa com o aumento médio caindo de 0,47% para 0,09% ao longo de 18 meses. Os dados usados para gerar esse número são filtrados para incluir apenas os lances que chegam entre o início do slot e um segundo depois, o período de maior densidade de tempos de chegada de lances vencedores nos últimos dois anos.

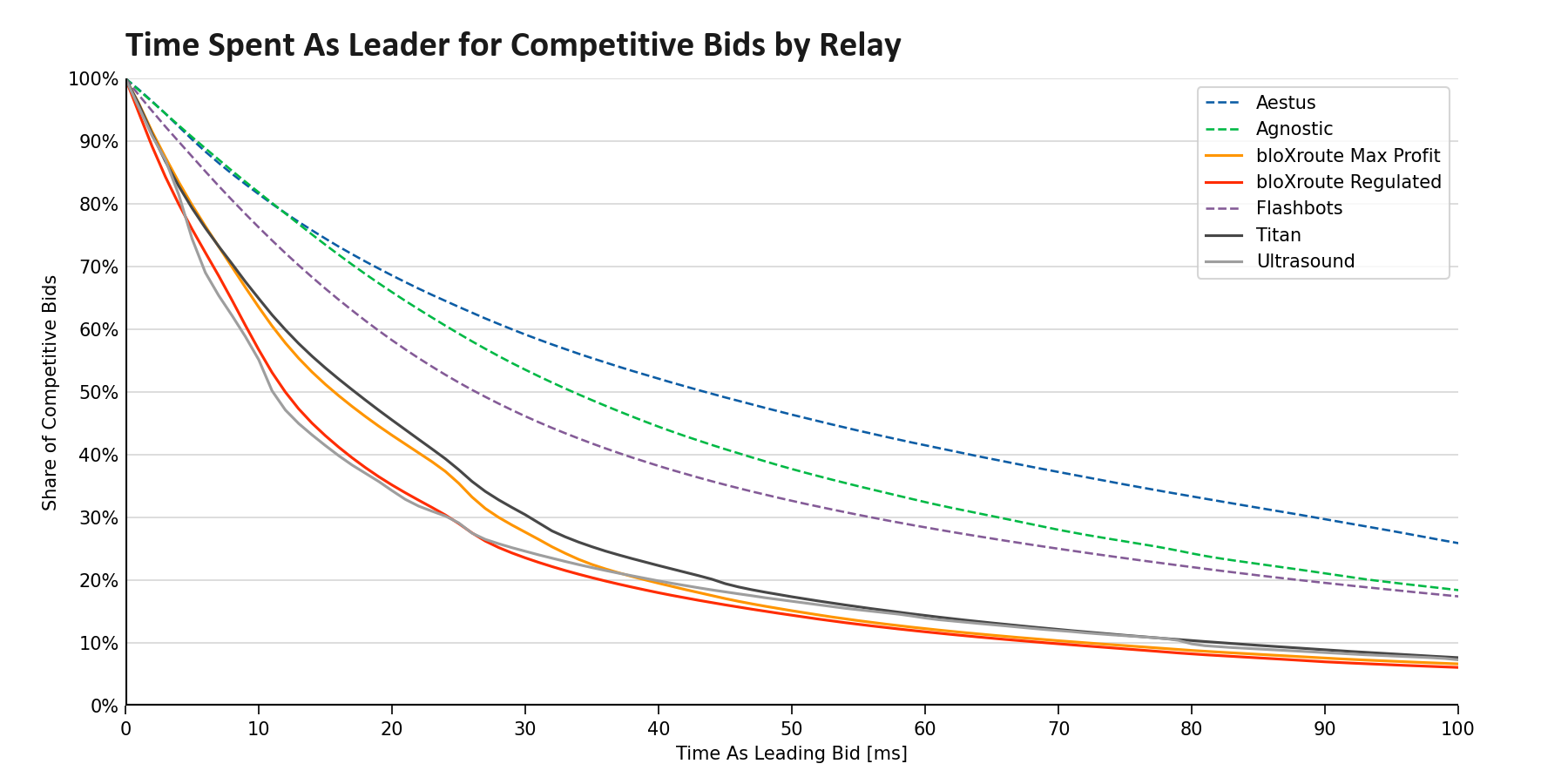

A transição em curso da pura dominância do fluxo de pedidos para um modelo que também incorpora a negociação baseada na latência ampliou a lacuna de desempenho entre os relays performantes e o campo. Evidente na Figura 6, surgiram duas classes distintas de relays. bloXroute, Titan e Ultrasound veem lances líderes sendo rapidamente atualizados, enquanto lances competitivos na Aestus, Agnostic e Flashbots tendem a passar mais tempo como líderes. Notavelmente, as participações de mercado desses relays menos performantes parecem ser inflacionado pela propagação cooperativa de blocos- a grande maioria dos blocos atribuídos a esses relés são propagado por muitos relés, questionando a magnitude do papel que desempenham no ecossistema. Aestus e Agnóstico propagam apenas alguns blocos únicos por dia, enquanto Flashbots é o único relé em 50—100 blocos por dia, uma forte queda em relação a 1.000 blocos por dia no início de 2024.

figure-061800×900 130 KB

Figura 6: distribuição cumulativa de quantas ofertas competitivas ainda estão liderando após um determinado período de tempo, separadas por retransmissão. Vemos dois agrupamentos distintos de relés, com lances em Aestus geralmente sendo os mais obsoletos, apesar de suas atualizações para o código de relé básico dos Flashbots - beaverbuild não envia lances com frequência para Aestus, portanto, este número mostra a importância dos relés acomodarem os dois principais construtores para se manterem competitivos. Os dados nesta figura são de julho de 2024 e são filtrados para incluir apenas os lances que chegam entre o início do slot e um segundo depois.

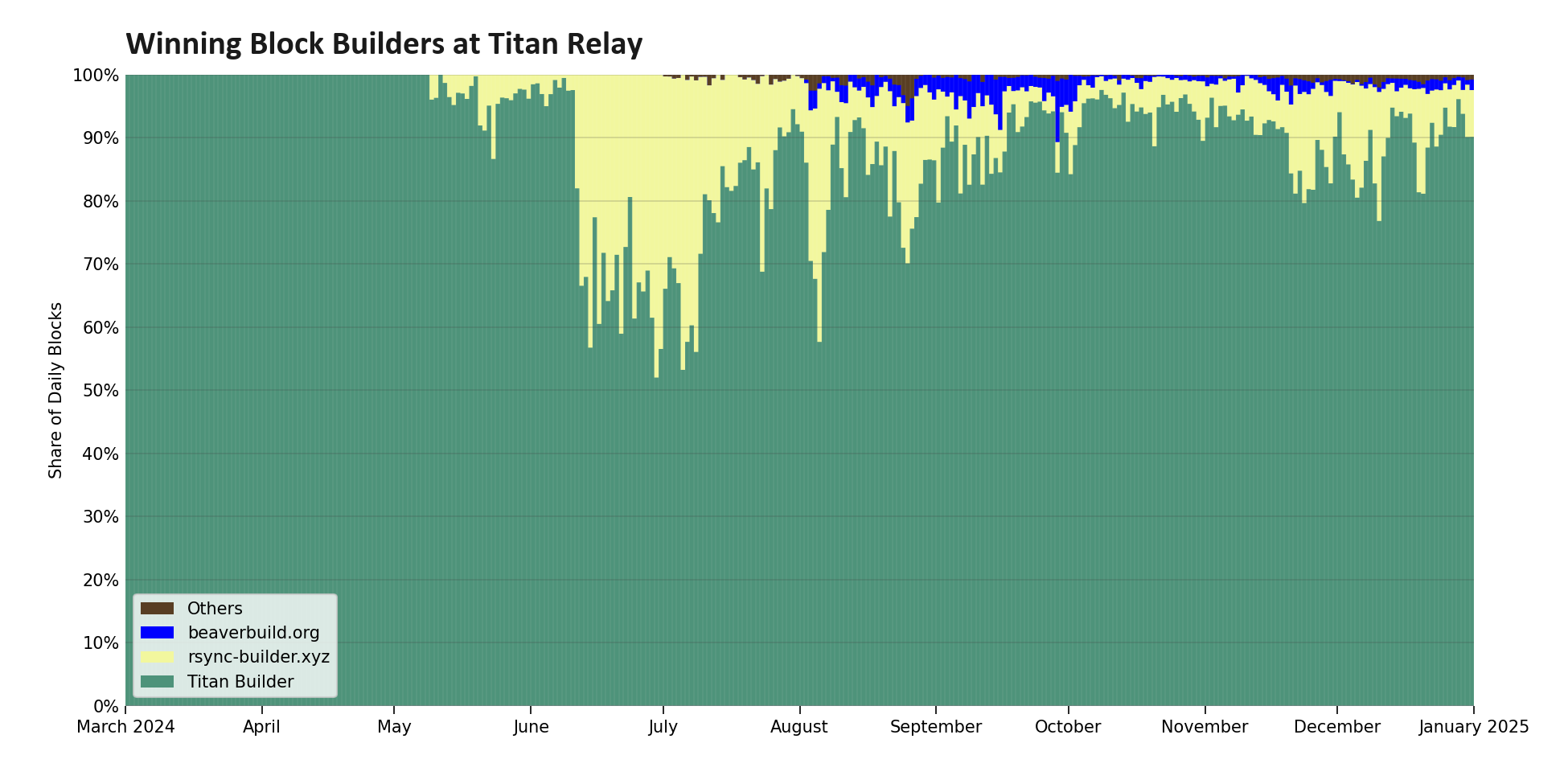

Apesar de ser comercializado como uma reescrita ultrarrápida do Rust da funcionalidade do relé, o potencial para integração construtor-relé e o estrito Requisitos para acesso ao websocketTenho mantido o beaverbuild de submeter a maioria dos seus blocos para o Titan Relay. Como resultado, a descoberta de preços ocorre principalmente no Ultrasound e bloXroute, enquanto o Titan Builder encaminha todas as suas ofertas de outros relays para o Titan Relay. Esta abordagem mantém o Titan Relay competitivo; no entanto, como mostrado na Figura 7, o Titan Builder agora ganha mais de 90% dos blocos no Titan Relay, fazendo com que funcione cada vez mais como uma conexão direta com o Titan Builder (ver os comentáriospara nuances adicionais).

figure-071950×975 70 KB

Figura 7: a distribuição dos construtores de bloco vencedores para os blocos propagados pelo Titan Relay. Embora o rsync-builder uma vez teve uma participação saudável no mercado de blocos no relay, recentemente o Titan Builder se tornou dominante, ganhando agora mais de 90% dos blocos no relay.

Jogos de Timing como um Serviço

Os construtores não são os únicos a remodelar o mercado MEV-Boost; na verdade, a mudança mais significativa de 2024 veio dos relés. Depois que o P2P começouatrasar intencionalmentesuas solicitações get_header() em novembro de 2023, pesquisadores da Ethereum Foundation propuseram que relays poderiam de forma semelhante introduzir latência artificial no sistema para reduzir a pressão de centralização no conjunto proponente, uma abordagem comumente conhecida como jogos de tempo como serviço.

No entanto, encorajar os retransmissores a jogar esses jogos introduziu várias externalidades negativas. O aumento da sofisticação aumentou a divisão entre as duas classes de relés, com o Ultrasound e o bloXroute ultrapassando os limites para tentar monetizar o que tradicionalmente é visto como um bem público. Esses jogos, bem como o mover-se em direção a leilões de segundo preço, alimentaram o surgimento de PvP de retransmissão e relés favorecidos que estão mais próximos dos proponentes de bloco, levando à concentração de participação de mercado em apenas duas entidades e um aumento na censura na internet. Além disso, tendo perdido o controle sobre quando os blocos são liberados, os proponentes agora enfrentam um problema de agente principal: o custo de um retransmissor de perder um slot é muito menor do que o de um proponente de bloco, levando a incentivos desalinhados e menor confiança nos relés.

Essa latência artificial é visível na Figura 8, onde vemos que o perfil das ofertas vencedoras mudou significativamente mais tarde para todos os proponentes, incluindo proponentes honestos que continuam a solicitar cabeçalhos de bloco no início do slot. Além disso, vimos que a largura da distribuição diminuiu drasticamente, tornando o horário de término do leilão muito mais previsível para os construtores de blocos.

Figura 8: a distribuição em evolução dos tempos de licitação vencedora, coloridos por revezamento. De novembro de 2023 a janeiro de 2025, o tempo médio de chegada do lance vencedor mudou 656 ms depois, enquanto o desvio padrão caiu de 581 ms para 494 ms - os leilões estão terminando mais tarde e de forma mais previsível.

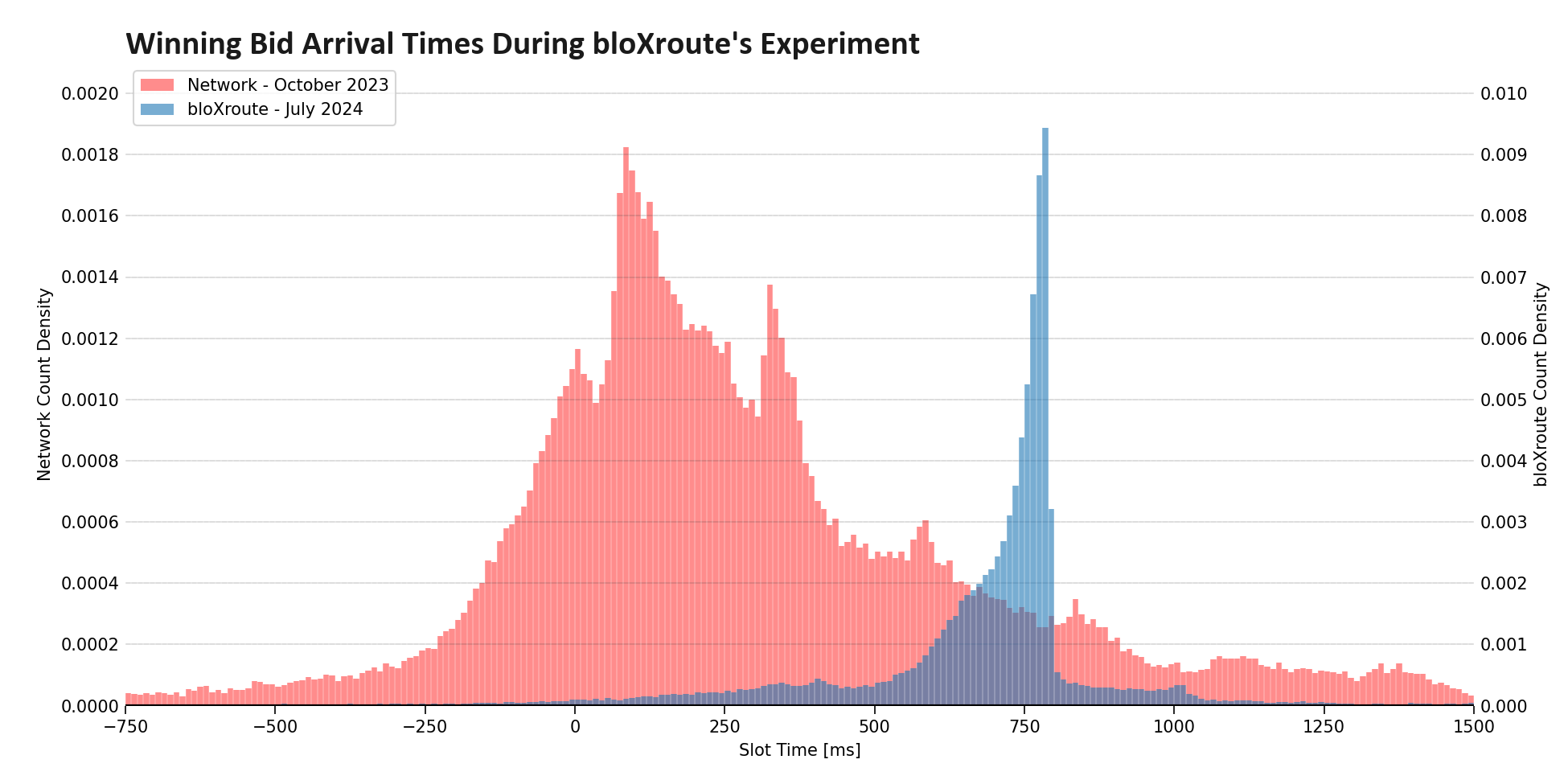

O pico mais acentuado da distribuição veio da bloXroute no verão de 2024. Analisando os tempos de chegada dos lances vencedores em seus relés de lucro máximo e regulamentados, parece que o bloXroute implementou um tempo de término suave para respostas get_header() em 800 ms, atrasando todas as respostas anteriores até esse momento.

Os resultados na Figura 9 são impressionantes: lances competitivos em 790 ms tinham 15 vezes mais chances de ganhar do que aqueles chegando em 810 ms, pois lances após o corte perderam a janela de resposta. Essencialmente, bloXroute substituiu o leilão de candlestick por um leilão no estilo eBay que tinha um tempo de término previsível. Como destacado por Quintus Kilbourn em 2022, removendo a incerteza do tempo final reduz os incentivos para lances antecipados, empurrando o leilão para mais perto de um modelo de lance selado.

figura-091950×975 62,5 KB

Figura 9: as densidades comparativas dos tempos de chegada do bloco de lances vencedores. A distribuição para toda a rede está em vermelho, de um período de tempo antes que quaisquer relés começassem a se envolver em jogos de tempo como um serviço. Em azul, vemos dados isolados para os relés da bloXroute entre 25 de junho de 204 e 24 de julho de 2024, durante os quais eles usaram seu tempo de término de leilão mais agudo até o momento.

Jogos de tempo como um serviço foram inicialmente vistos como uma estratégia aceleracionista para mitigar jogos de tempo de proponente, enquanto alguns pesquisadores favoreciam abordagens alternativas. Uma dessas alternativas era alistar relés para atuar como gatekeepers, rejeitando lances de construtores que chegam depois do limite da ranhurapara incentivar a adesão oportuna ao esquema de compromisso PBS. O oponente mais vocal a essa ideia foi Uri Klarman, CEO da bloXroute Labs, que argumentou contra a sobrecarga de reléscom responsabilidades policiais adicionais, especialmente na ausência de um modelo de financiamento claro. Além disso, esta proposta não era compatível com incentivos: qualquer relay único que se recusasse a policiar a pontualidade poderia facilmente superar seus pares. Em resposta, a bloXroute liderou desde então a carga nos jogos de tempo como serviço, introduzindo, em última análise, um prazo de pontualidade flexível destacando como, no limite, todos esses mecanismos convergem em um leilão de tempo de término fixo.

Pensamentos Finais

Impulsionado pelo aumento da sofisticação, o mercado MEV-Boost centralizou significativamente tanto no nível do construtor quanto no nível do relé. Os principais construtores adquiriram fluxo de pedidos exclusivo e investiram em infraestrutura, enquanto os principais relés renunciaram à colaboração e tentaram se destacar. Essa competição acirrada tem o potencial de empurrar a estrutura de mercado para a integração vertical e leilões de oferta selada. Em conjunto, essas tendências apresentam novos riscos, uma vez que os construtores-relés verticalmente integrados desfrutam de acesso privilegiado à informação. Ao mesmo tempo, elas antecipam a solução: essas tendências aceleram a estrutura de mercado mais próxima da remoção do relé por meio deePBSouTEE-Boost, ambos propõem leilões de oferta selada verticalmente integrados.

Apêndice

Figura A1: a distribuição em evolução dos tempos de chegada de lances competitivos por construtor em 2024H2. Observamos que o Titan Builder mudou seu timing de lance inicial de -2000 ms para -800 ms, enquanto o beaverbuild começou a licitar mais cedo, mudando de -1500 ms para -2000 ms. Também vemos a transição do construtor centralizado Flashbots para BuilderNet em novembro de 2024.

figure-a021950×975 102 KB

Figura A2: padrão de submissão de propostas competitivas do rsync-builder por semestre. Vemos as submissões de propostas começando em −4000 ms ao longo de 2023, mas mudando para −1500 ms e depois para −500 ms em 2024.

figure-a031800×975 60.5 KB

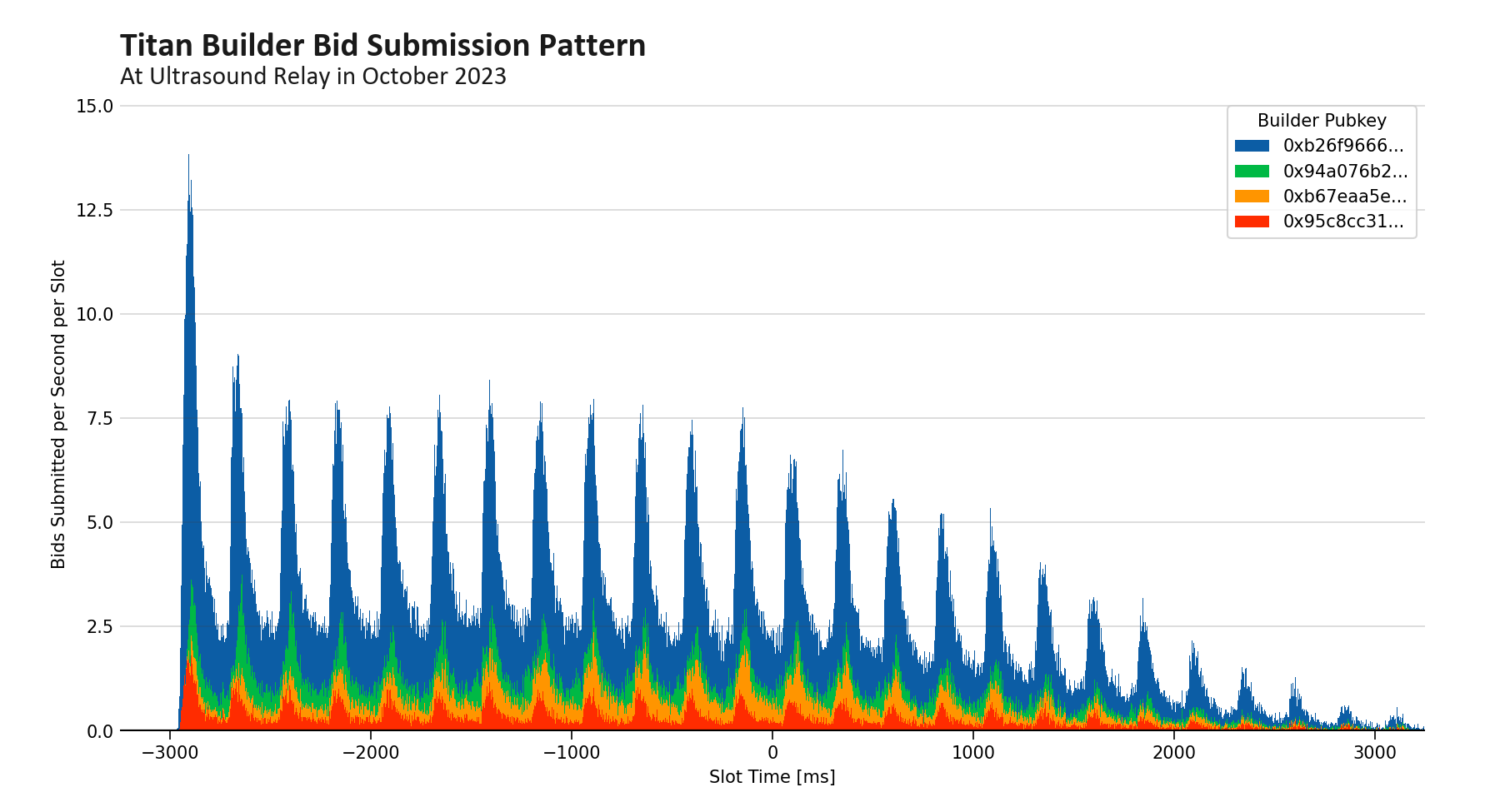

Figura A3: a distribuição dos horários de envio de lances (todos os lances, não apenas os lances competitivos) pelo Titan Builder para o Ultrasound Relay em outubro de 2023. Notamos a periodicidade, com lances chegando a cada 250 ms. O conjunto de dados usado para gerar a figura contém lances para os slots 7.500.000 a 7.540.000 abrangendo os dias de 9 de outubro a 14 de outubro de 2023. O tamanho do bin na figura é de 2 ms.

Isenção de responsabilidade:

- Este artigo é reimpresso de [Flashbots]. Todos os direitos autorais pertencem ao autor original [Dados Sempre]. Se houver objeções a esta reimpressão, entre em contato com o Gate Learnequipe e eles vão lidar com isso prontamente.

- Isenção de Responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer conselho de investimento.

- A equipe da Gate Learn faz traduções do artigo para outros idiomas. Copiar, distribuir ou plagiar os artigos traduzidos é proibido, a menos que seja mencionado.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}