“Fintech” sempre jogou com a ambiguidade do seu nome.

O “fin” remetia para inúmeros emails de domínios .gov, auditorias prolongadas, responsáveis de conformidade que conhecem o seu histórico de processos SAR melhor do que o seu próprio plano de produto, e voos a meio da semana para Charlotte ou Washington DC. O “tech” traduz-se numa aplicação móvel sofisticada, numa experiência de utilizador dez vezes superior, e em cafés com investidores no Blue Bottle.

“Fin” e “tech” são extremos de um mesmo espectro, mas o mercado, de modo geral, premiava as fintechs por serem o mais “tech” possível e o menos “fin” que conseguissem.

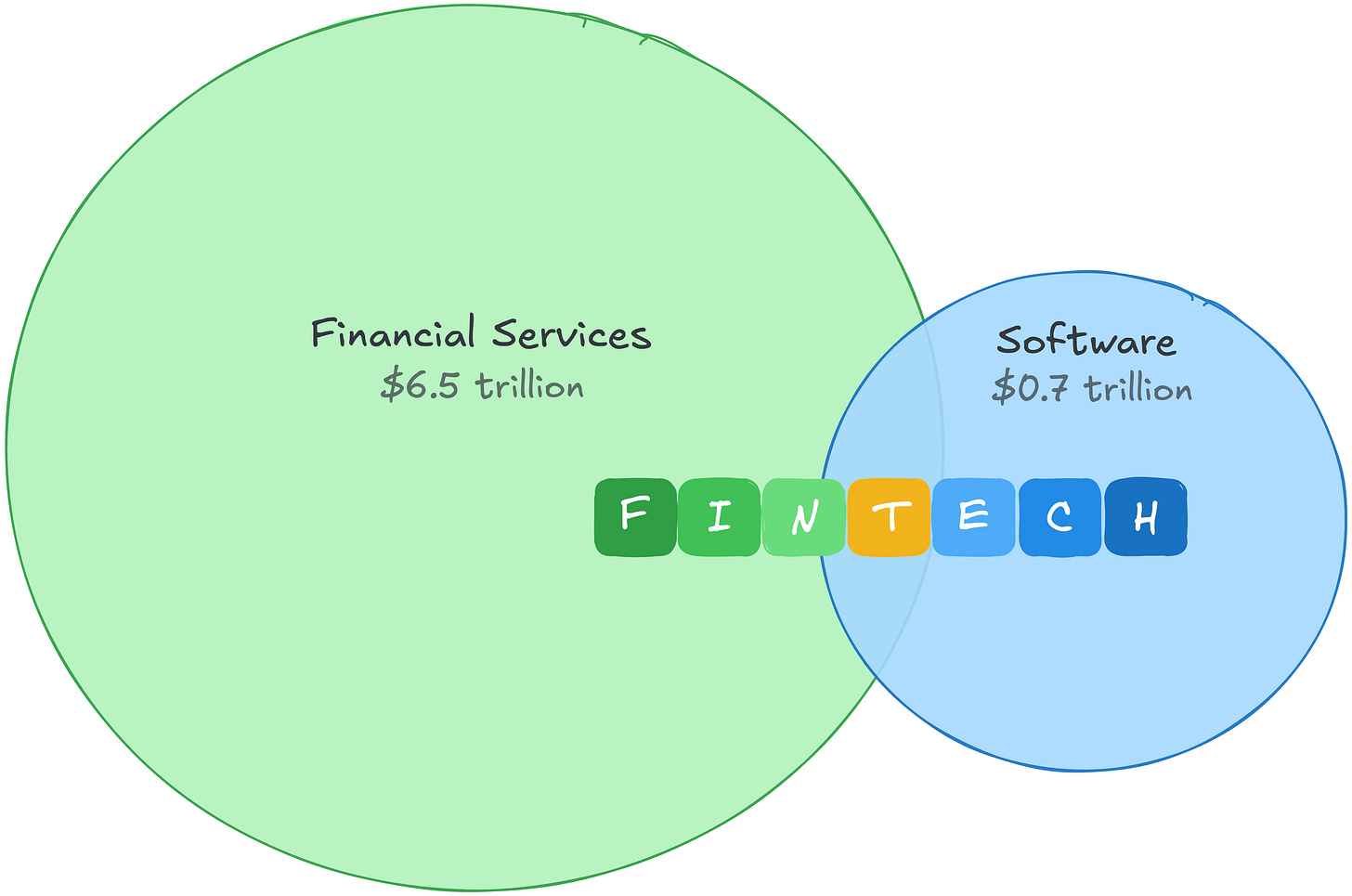

E faz sentido. Em 2021, o software apresentava um lucro bruto de cerca de 0,7 biliões de dólares, avaliado a um prémio elevado. Os serviços financeiros tinham um lucro bruto dez vezes superior, mas avaliados de forma muito mais conservadora.1 A fintech permitia arbitrar ambos: os fundamentos económicos dos serviços financeiros com o múltiplo do software.

Essa diferença nos lucros mostra onde está o verdadeiro valor. Os serviços financeiros geram mais lucro bruto do que qualquer outro setor a nível mundial. O lado “fin” da fintech não é apenas mais defensável — é um mercado muito mais vasto.

Depois, chegou a IA e quebrou esse arbitragem. As avaliações das empresas de software comprimiram-se à medida que os investidores reavaliaram o valor do código num mundo onde o desenvolvimento está cada vez mais barato. As fintechs foram apanhadas nesta vaga porque o mercado as via como empresas de software.

Mas a categorização do mercado está errada. Os custos das fintech, e as suas barreiras competitivas, nunca estiveram no código, e mostram-se cada vez mais resistentes à disrupção da IA.

Duas estruturas de custos

O software sempre teve um dos melhores modelos de negócio da história: o código era caro de criar, mas depois podia ser distribuído quase sem custos. A diferença entre “caro de desenvolver” e “gratuito de distribuir” era a margem. Se for uma empresa SaaS a gastar 22-25% das receitas em I&D, esse investimento é também a sua barreira à entrada. Os concorrentes não conseguiam replicar facilmente o que levou anos e dezenas de milhões a construir.

A IA fecha essa diferença pelo topo. Se o código é barato de construir e barato de distribuir, a margem encolhe. O muro que barrava concorrentes torna-se mais baixo, entram mais players e o poder de fixação de preços diminui.

Se o seu negócio for software, isso é um problema real. Mas as despesas das fintech não são de engenharia. Siga o dinheiro e a diferença é evidente.

A PayPal investe 9% das receitas em I&D. A Block investe 12%. Não é porque a engenharia não seja relevante. O desenvolvimento da Stripe é de excelência mundial e representa uma verdadeira vantagem competitiva. Mas não é aí que a maioria do investimento é feito.

Vai para o “fin”. E, ao contrário do investimento em I&D, estes custos não produzem apenas produto — criam barreiras competitivas:

As perdas de crédito geram dados de avaliação de risco.

A Affirm investe 35% das receitas em perdas de crédito e custo de capital, antes sequer de pagar a um engenheiro. Cada dólar perdido em incumprimentos é um dólar em dados de reembolso que os concorrentes não têm. Um novo operador a treinar com dados sintéticos não tem dados reais. Não se constrói um histórico fiável de perdas apenas com dados sintéticos.

O investimento em conformidade garante permissão regulatória.

A Wise dedica um terço dos seus colaboradores à conformidade e prevenção de crimes financeiros, abrangendo mais de 65 licenças regulatórias. Licenças de transmissão de dinheiro em 50 estados. Programas BSA/AML. Requisitos de carta bancária. Estas não são vantagens que se constroem — são permissões que se conquistam, todos os dias. Não se obtém uma licença bancária com código improvisado.

O volume transacional gera dados proprietários.

O segmento de pagamentos da Toast opera com margens brutas de 22%, face a 70% no segmento SaaS, mas gera quase o dobro do lucro bruto. Estes custos compram dados de transação ao nível do comerciante, que alimentam a Toast Capital, já responsável por mais de 1 mil milhão de dólares em empréstimos. Os modelos de risco da Adyen são treinados com padrões de transação em mais de 30 mercados.

As margens das fintech nunca foram elevadas — e isso é fundamental

Uma empresa de pagamentos opera com margens brutas de 20-50%, nunca de 80%. Mas margens mais baixas não significam negócios mais frágeis. As margens das fintech são mais baixas porque muitos destes custos geram vantagens acumulativas. E mesmo os custos que não o fazem continuam fora do raio de compressão de custos provocado pela IA.

A IA torna cada uma destas barreiras mais robusta. Modelos mais avançados reduzem as taxas de perda. Melhor deteção de fraude reduz os chargebacks. Ferramentas de compliance mais eficazes permitem que equipas pequenas tenham mais licenças. A IA não substitui a barreira — recompensa as empresas que escolheram atuar nas áreas difíceis da fintech: movimentação de dinheiro, risco, dados proprietários e regulação.

Assim, o verdadeiro argumento não é apenas “a IA ajuda a fintech”. É que a IA transfere valor da superfície do produto para os dados proprietários, capacidade de assumir risco, permissão regulatória e distribuição assente em movimentação real de dinheiro. Se está a construir nessas áreas, a IA multiplica-se a seu favor. Se a sua diferenciação está no código, multiplica-se contra si.

E a procura não pára de crescer. Cada checkout improvisado por código é um novo vetor de fraude. Cada agente de IA a operar autonomamente é um risco de chargeback. Quanto mais se constrói sobre a infraestrutura da fintech, mais indispensável esta se torna.

Fin para vencer

Esta constatação já está a levar fundadores de fintech experientes a repensar a sua posição no espectro “fin” e “tech”:

-

Devemos avaliar e assumir o risco diretamente, ou passá-lo a um parceiro que fica com a margem?

-

Devemos ser proprietários da relação regulatória, ou alugá-la a quem a detém?

-

Cada transação afina os nossos modelos de risco, ou estamos a treinar os de terceiros?

-

O nosso registo é a fonte da verdade, ou um reflexo imperfeito do de outrem?

Esta distinção divide claramente o universo das fintech. As empresas que detêm a relação regulatória, assumem as perdas de crédito e acumulam dados de transação estão a construir barreiras que a IA aprofunda. As que alugam o “fin”, usando a licença de um banco parceiro, o registo de um fornecedor BaaS, ou modelos de risco de terceiros numa interface melhor, enfrentam o mesmo problema das empresas SaaS. A sua diferenciação está no código, e o código ficou mais barato.

A antiga arbitragem dos fundamentos económicos dos serviços financeiros com o múltiplo do software acabou. A nova é simples: detenha o “fin”.

Aviso legal:

-

Este artigo é uma reprodução de [Matt Brown's Notes]. Todos os direitos de autor pertencem ao autor original [Matt Brown]. Caso exista alguma objeção a esta reprodução, contacte a equipa do Gate Learn, que tratará do assunto de imediato.

-

Aviso de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem qualquer aconselhamento de investimento.

-

As traduções do artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.