Resumo

- O investimento em momentum assenta na premissa de que as tendências de preços tendem a prolongar-se ao longo do tempo, sendo amplamente adotado tanto nos mercados financeiros tradicionais como no universo das criptomoedas. Este relatório foca-se no Bitcoin (BTC), revendo de forma sistemática os fundamentos teóricos, os impulsionadores comportamentais e os riscos potenciais das estratégias de momentum, estabelecendo uma base para análise empírica subsequente.

- O conceito de momentum pode ser interpretado como a “inércia” dos movimentos de preços, sendo normalmente quantificado pela diferença entre o preço atual e um preço histórico. No mercado de BTC, métricas de momentum de curto prazo (por exemplo, momentum de 10 dias) captam eficazmente a direção das tendências de curto prazo.

- O efeito momentum está intimamente ligado à finança comportamental. O comportamento de manada, a conformidade dos investidores e a sub-reação reforçam a continuação das tendências, enquanto eventos inesperados e inversões de sentimento podem invalidar rapidamente os sinais de momentum e provocar quedas acentuadas.

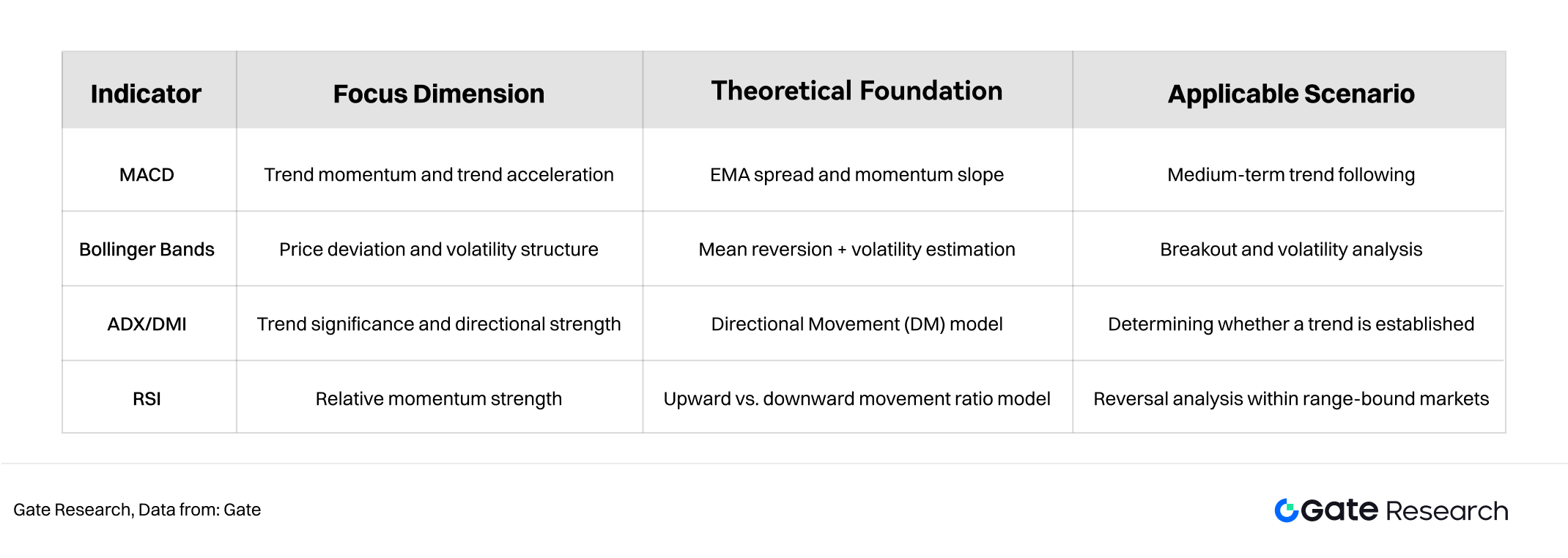

- Este relatório adota MACD, Bollinger Bands, ADX/DMI e RSI como indicadores centrais de momentum, caracterizando a dinâmica dos preços sob perspetivas complementares: direção da tendência, estrutura de volatilidade, intensidade da tendência e sentimento de mercado.

- Os resultados dos testes retrospetivos demonstram que o desempenho das estratégias de momentum depende fortemente da estrutura do mercado. Em ambientes laterais ou de baixa, MACD e RSI são suscetíveis a sinais falsos; ADX/DMI apresenta risco relativamente controlado mas retornos limitados; estratégias de breakout das Bollinger Bands destacam-se em períodos de expansão da volatilidade, sugerindo maior eficácia do momentum impulsionado pela volatilidade no mercado de BTC.

- Para reforçar a robustez das estratégias de momentum no mercado de BTC, a combinação de múltiplos indicadores pode mitigar o risco de falha de um único sinal.

Introdução

O investimento em momentum é uma estratégia quantitativa baseada na persistência das tendências de preços, que tem vindo a ganhar relevância tanto nos mercados financeiros tradicionais como nos mercados de criptoativos. Este estudo procura explorar sistematicamente a eficácia das estratégias de momentum no mercado de BTC, analisando os seus fundamentos teóricos, lógica comportamental de mercado e riscos potenciais, criando a base teórica para investigação empírica futura.

Conceitos de Momentum e Métodos de Medição

2.1 Definição de Momentum

No contexto dos mercados financeiros, “momentum” designa a propensão de um ativo para continuar a mover-se na mesma direção (ascendente ou descendente) durante determinado período. Este conceito assemelha-se às leis do movimento de Newton: um objeto tende a manter direção e velocidade, salvo intervenção de uma força externa. Da mesma forma, nos mercados financeiros, os preços tendem a exibir inércia e a prosseguir a tendência instalada, originando trajetórias ascendentes ou descendentes sustentadas.

2.2 Fórmula Quantitativa de Momentum

Para analisar quantitativamente a persistência das tendências de preços, os investidores recorrem geralmente a uma fórmula simples e eficaz de momentum:

Momentum = Preço mais recente do ativo − Preço do ativo num momento anterior específico

A diferença entre estes valores representa o momentum nesse intervalo temporal.

- Momentum positivo indica tendência ascendente.

- Momentum negativo sugere tendência descendente.

Por exemplo, se uma ação estava cotada a 100 USD há um mês e atualmente a 120 USD, o momentum é:

120 − 100 = 20

Este resultado demonstra que a ação manteve uma tendência positiva no último mês, evidenciando algum grau de momentum ascendente. Os investidores costumam interpretar este sinal como potencial para ganhos de curto prazo, embora o sentimento de mercado e o enquadramento macroeconómico devam ser considerados.

2.3 Indicadores de Momentum Baseados em BTC

No estudo dos criptoativos, o BTC é frequentemente utilizado como ativo de referência para análise de indicadores de momentum. Tal como nas ações ou índices tradicionais, o momentum do BTC pode ser medido pela diferença de preços em várias janelas temporais, sendo o horizonte de curto prazo (como o momentum de 10 dias) o mais comum.

A fórmula para o momentum de 10 dias do BTC é:

Momentum de 10 Dias BTC = Preço de fecho de hoje − Preço de fecho há 10 dias

Este indicador reflete claramente o movimento do preço do BTC nos últimos 10 dias.

Por exemplo, a 24 de novembro, o preço do BTC era 87 288 USD e, há 10 dias, 94 584 USD. O momentum de 10 dias é:

87 288 − 94 584 = −7 296

Este valor negativo indica que o BTC caiu nos últimos 10 dias, revelando predominância da pressão vendedora. Pelo contrário, um valor positivo de momentum seria sinal de tendência ascendente impulsionada pela procura compradora.

2.4 Interpretação de Mercado e Fatores Dinâmicos

Os indicadores de momentum não se limitam a revelar a persistência dos movimentos de preços, podendo ser articulados com eventos históricos e alterações de ciclo económico para explicar os fatores subjacentes às tendências de mercado. Por exemplo:

- A acumulação de momentum positivo ocorre tipicamente em períodos de otimismo dos investidores, melhorias no enquadramento económico ou aumento dos resultados empresariais.

- A continuação do momentum negativo associa-se frequentemente ao aumento da aversão ao risco, agravamento das pressões macroeconómicas ou elevação do risco sistémico.

Contudo, o momentum não é um indicador infalível. Choques económicos, alterações de política, perturbações sectoriais e outros fatores externos podem inverter rapidamente as tendências e invalidar os sinais de momentum. Por isso, na tomada de decisão prática, os indicadores de momentum devem ser combinados com outros indicadores técnicos ou análise fundamental para melhorar precisão e estabilidade.

Introdução ao Investimento em Momentum

O princípio das estratégias de momentum consiste em assumir que ativos com tendências ascendentes ou descendentes bem definidas tendem a prolongar o movimento na mesma direção no curto e médio prazo. Os investidores procuram capturar retornos adicionais identificando sinais de tendência, analisando o momentum dos preços e tomando posições longas ou curtas em conformidade. Ao contrário do investimento em valor, centrado no valor intrínseco, ou do investimento em crescimento, focado no potencial futuro, as estratégias de momentum tratam o comportamento do preço como principal fonte de informação.

Nos mercados acionistas tradicionais, as estratégias de momentum avaliam normalmente o desempenho passado do ativo para determinar o posicionamento futuro. No mercado de criptomoedas—onde a volatilidade é elevada e o sentimento de mercado muda rapidamente—características de momentum tendem a ser mais evidentes, tornando-se objeto de estudo particularmente relevante.

O enquadramento teórico do investimento em momentum está parcialmente fundamentado na finança comportamental. Os participantes do mercado exibem frequentemente comportamentos irracionais, como efeito de manada, conformismo, sobrerreação ou sub-reação. Estes comportamentos podem prolongar movimentos de preços na mesma direção por períodos extensos. Após a formação da tendência, o comportamento de seguir a maioria reforça-a, gerando o efeito de momentum.

No entanto, as estratégias de momentum comportam riscos elevados. As tendências podem inverter-se subitamente devido a alterações nas condições de mercado, mudanças de sentimento ou eventos inesperados, originando volatilidade acentuada e potenciais perdas. Acresce que a estratégia exige identificação oportuna de tendências e ajustamentos frequentes da carteira, obrigando a monitorização permanente do mercado.

Em síntese, o investimento em momentum distingue-se do investimento em valor, que procura ativos subvalorizados, e do investimento em crescimento, que privilegia o potencial de desenvolvimento futuro. Foca-se na persistência das tendências de preços e nos mecanismos comportamentais subjacentes. Num mercado altamente volátil como o BTC, a existência e estabilidade dos efeitos de momentum merecem análise aprofundada. Este relatório explora o desempenho e viabilidade das estratégias de momentum no mercado de BTC através de análise teórica e estudo empírico.

Indicadores de Momentum Comuns

Este capítulo sistematiza os principais indicadores técnicos utilizados na análise de momentum, incluindo Moving Average Convergence Divergence (MACD), Bollinger Bands, Average Directional Index e Directional Movement System (ADX/DMI), e Relative Strength Index (RSI). Estes indicadores abordam direção da tendência, estrutura de volatilidade, intensidade do momentum e potenciais sinais de reversão sob diferentes perspetivas, constituindo uma base essencial para estratégias quantitativas de momentum.

4.1 Moving Average Convergence Divergence (MACD)

4.1.1 Fundamento Teórico

O MACD, apresentado por Appel (1979), baseia-se na medição da velocidade e direção de desenvolvimento da tendência, através da diferença entre médias móveis exponenciais (EMA) de diferentes períodos. A EMA de curto prazo reage mais rapidamente à informação nova, captando mudanças imediatas no momentum; a EMA de longo prazo reflete a direção global da tendência.

O MACD capta o momentum ao monitorizar a taxa de variação da diferença entre EMAs, funcionando como indicador de segunda ordem (medindo a variação da taxa de mudança da tendência).

As principais vantagens incluem:

- Captura simultânea da direção da tendência (DIF) e intensidade da tendência (histograma)

- Menor sensibilidade ao ruído, adequado para análise de tendências de médio prazo

4.1.2 Interpretação do Indicador

Com os parâmetros padrão da Gate, o MACD inclui três componentes essenciais:

- Linha MACD — diferença entre as EMAs de 12 e 26 dias, de resposta rápida.

- Linha de sinal — EMA de 9 dias da linha MACD, suavizando oscilações e gerando sinais de cruzamento.

- Histograma — diferença entre linha MACD e linha de sinal, representando visualmente a expansão ou contração do momentum.

No gráfico, observam-se mudanças de fase evidentes no MACD, correspondentes à estrutura de preço subjacente. Após a subida do preço para cerca de 126 193 USD em meados de outubro e queda rápida subsequente, a linha MACD cruzou para baixo a linha de sinal e o histograma passou de positivo a negativo—indicando perda de momentum de alta. Com o enfraquecimento do mercado, o MACD permaneceu abaixo da linha zero, sugerindo domínio da tendência de baixa.

Quando o preço caiu para cerca de 80 646 USD no final de novembro e recuperou, o momentum negativo do MACD diminuiu, sinalizando enfraquecimento da pressão vendedora. No entanto, o MACD manteve-se abaixo da linha zero, indicando ausência de reversão completa da tendência. Esta estrutura alerta os traders para a necessidade de confirmação adicional para reversão genuína, pois a convergência temporária do momentum não é suficiente como sinal isolado.

A linha zero do MACD é fundamental para identificar tendências.

- MACD acima da linha zero: EMA de curto prazo supera a de longo prazo, indicando estrutura de mercado de alta.

- MACD abaixo da linha zero: predomina o momentum de baixa.

No gráfico, o MACD permaneceu abaixo da linha zero durante largo período desde novembro, correspondendo a tendência descendente contínua.

4.1.3 Técnicas Práticas de Utilização do MACD

A linha zero do MACD é determinante na identificação de tendências. MACD acima da linha zero indica estrutura de mercado de alta; abaixo, prevalece o momentum de baixa. No gráfico, o MACD manteve-se abaixo da linha zero desde novembro, em ambiente típico de tendência descendente.

Os investidores combinam frequentemente MACD com outros indicadores para reforçar a fiabilidade dos sinais. Exemplos:

- RSI identifica sobrecompra ou sobrevenda; alinhamento de RSI e MACD reforça o julgamento sobre continuação ou reversão da tendência.

- Volume de negociação crescente durante cruzamentos do MACD confirma validade dos movimentos de preço.

- Sistemas de médias móveis filtram ruído de curto prazo, clarificando a avaliação da tendência.

A divergência é sinal estrutural relevante no MACD.

- Preço atinge novo mínimo mas MACD não acompanha: divergência de alta, sinalizando enfraquecimento do momentum descendente e possível reversão.

- Preço atinge novo máximo mas pico do MACD é inferior: divergência de baixa, sinalizando enfraquecimento do momentum de alta e aumento do risco.

4.2 Bollinger Bands

4.2.1 Fundamento Teórico

As Bollinger Bands, criadas por John Bollinger nos anos 80, medem a volatilidade do mercado com base no desvio padrão do preço, formando um intervalo dinâmico. Ao contrário dos canais tradicionais de largura fixa, as Bollinger Bands expandem ou contraem em tempo real, refletindo melhor as condições do mercado.

Normalmente, as Bollinger Bands incluem três linhas:

- Banda média (MID): média móvel simples de 20 dias

- Banda superior (UP): banda média + 2 desvios padrão

- Banda inferior (DN): banda média − 2 desvios padrão

O fundamento teórico reside nas propriedades estatísticas da distribuição dos preços: sob distribuição normal, os preços mantêm-se dentro de ±2 desvios padrão cerca de 95% do tempo. Assim, as Bollinger Bands fornecem direção de tendência (via banda média) e intensidade de volatilidade (via largura das bandas).

O principal benefício das Bollinger Bands é refletir simultaneamente tendência e volatilidade. Quando a volatilidade aumenta, as bandas afastam-se, sinalizando regime de elevada volatilidade. Quando estreitam, a volatilidade diminui, sugerindo preparação para nova tendência. A banda média serve também como referência de tendência, tornando as Bollinger Bands úteis em mercados de tendência ou laterais.

4.2.2 Interpretação do Indicador

Com a configuração padrão da Gate (20, 2) e observando o gráfico diário, percebe-se como as Bollinger Bands refletem diferentes fases do mercado. Quando o preço subiu rapidamente para 126 193 USD no início de outubro, a banda superior expandiu-se e a largura das bandas aumentou, sinalizando tendência forte e crescente volatilidade. As velas de preço acompanharam frequentemente a banda superior, formando estrutura típica de extensão de tendência.

Com o recuo do preço, as Bollinger Bands estreitaram, refletindo menor volatilidade e transição para consolidação. Na queda seguinte, as bandas inclinaram-se para baixo, com o preço junto à banda inferior—indicando domínio do momentum de baixa. Após a descida para 80 646 USD em meados de novembro e subsequente recuperação, a largura das bandas contraiu-se e as velas afastaram-se da banda inferior, sugerindo enfraquecimento do momentum descendente. No entanto, o preço permaneceu abaixo da banda média, sinalizando ausência de reversão de tendência.

Em síntese, as Bollinger Bands ilustram a evolução estrutural do preço: expansão na tendência de alta, consolidação, transição para tendência descendente e sinais de estabilização. Oferecem uma perspetiva estruturada sobre estas transições, apoiando a avaliação do momentum e intensidade da tendência.

4.2.3 Técnicas Práticas

Além da observação da tendência, as Bollinger Bands são amplamente utilizadas para análise de volatilidade e posicionamento do preço. A banda média é referência de tendência relevante: preço acima da banda média indica mercado forte; abaixo, tendência enfraquecida. No gráfico, a quebra da banda média em meados de outubro sem recuperação foi sinal importante de formação da tendência descendente.

Alterações na largura das bandas captam ciclos de volatilidade. Bandas largas assinalam ambiente de elevada volatilidade e aceleração de tendências; bandas estreitas podem sinalizar preparação para nova tendência. No gráfico, o estreitamento de setembro a outubro precedeu subida rápida do preço—padrão clássico de “contração → breakout”.

As bandas superior e inferior funcionam como resistência e suporte dinâmicos. O toque na banda superior não implica necessariamente sobrecompra, podendo indicar forte continuação da tendência. O preço junto à banda inferior reflete frequentemente tendência descendente consolidada, não apenas sobrevenda. Os toques repetidos na banda inferior exemplificam momentum de baixa robusto.

Para maior fiabilidade, as Bollinger Bands são combinadas com outros indicadores: MACD confirma direção da tendência; RSI identifica extremos de sobrecompra/sobrevenda; médias móveis detalham a estrutura da tendência. A validação cruzada reforça as interpretações das Bollinger Bands.

4.3 Average Directional Index e Directional Movement System (ADX/DMI)

4.3.1 Fundamento Teórico

O Average Directional Index (ADX) e o Directional Movement System (DMI), desenvolvidos por J. Welles Wilder Jr., são indicadores seguidores de tendência cujo objetivo é medir a intensidade da tendência, não a direção. O DMI inclui o Positive Directional Indicator (DMI+) e o Negative Directional Indicator (DMI−), avaliando respetivamente a força dos movimentos ascendentes e descendentes. O ADX resulta da suavização da diferença entre DMI+ e DMI−, refletindo a intensidade global da tendência.

O DMI+ representa o grau em que o máximo atual supera o anterior; o DMI−, o grau em que o mínimo anterior supera o atual. Ambos são valores positivos e medem a força relativa do momentum de alta e baixa. DMI+ acima de DMI− indica domínio da força ascendente; DMI− acima de DMI+, prevalência do momentum de baixa.

O ADX não indica direção do mercado, apenas intensidade da tendência. Valores elevados de ADX assinalam tendência forte; valores baixos, tendência fraca ou mercado lateral. O sistema ADX/DMI conjuga informação sobre mudanças de direção (DMI) e intensidade (ADX), formando quadro abrangente para avaliação de tendências.

4.3.2 Interpretação do Indicador

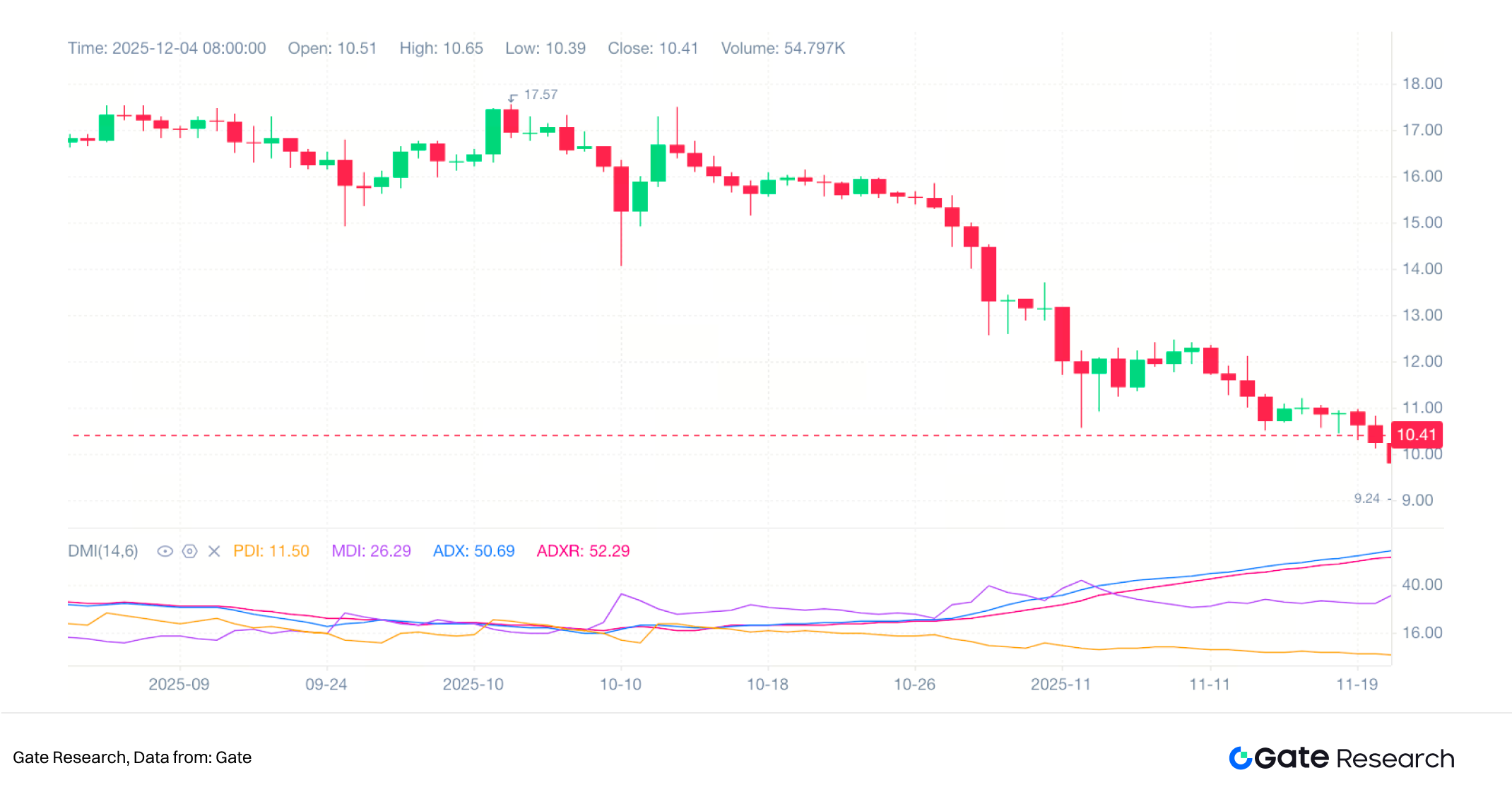

Com os parâmetros padrão da Gate (DMI14, ADX14) e observando o gráfico diário, quando o preço subiu até ao máximo de outubro (126 193 USD), o DMI+ aumentou face ao DMI−, sinalizando fortalecimento do momentum de alta. O ADX não subiu de imediato, indicando que a formação da tendência requer tempo. Com o recuo do preço, o DMI− ultrapassou o DMI+, continuando a subir na fase inicial da descida, sinalizando domínio do momentum de baixa.

No gráfico, a transição para tendência descendente desde finais de outubro é acompanhada por subida gradual do ADX para valores acima de 25, sinalizando reforço da intensidade da tendência. O DMI− manteve-se acima do DMI+ durante largo período, em linha com a descida dos preços. À medida que a tendência evolui, o ADX reflete a estabilidade do movimento descendente.

Em meados de novembro, o preço recuperou a partir de 80 646 USD. O DMI− manteve-se acima do DMI+, mas a diferença diminuiu, indicando enfraquecimento do momentum de baixa. O ADX estabilizou em valores elevados, sugerindo que a intensidade da tendência já não aumentava. O sistema ADX/DMI ilustra assim o ciclo completo: enfraquecimento do momentum de alta, reversão, consolidação da tendência descendente e declínio do momentum.

4.3.3 Técnicas Práticas

O principal valor do ADX/DMI reside na dupla leitura de intensidade e direção da tendência. Na prática, o ADX é utilizado para identificar ambientes de tendência: acima de 25 sugere fase de tendência; abaixo de 20, mercado lateral. No gráfico, a subida do ADX de finais de outubro a novembro—com queda dos preços—confirma tendência de baixa acentuada.

Os cruzamentos do DMI permitem avaliar direção da tendência:

- DMI+ cruza acima do DMI−: reforço do momentum de alta.

- DMI− cruza acima do DMI+: prevalência do momentum de baixa.

Em mercados de baixa tendência ou laterais, estes cruzamentos podem ser pouco fiáveis, tornando essencial a confirmação pelo ADX. No gráfico, o DMI− manteve-se acima do DMI+ durante largos períodos, com ADX em subida—validando fortemente a tendência descendente.

O ADX/DMI é frequentemente combinado com outros indicadores para filtrar ruído e reforçar a fiabilidade dos sinais. Exemplos:

- Preço quebra banda média ou média móvel e DMI− supera DMI+ e ADX está a subir: sinal de reversão mais convincente.

- RSI entra em sobrevenda, ADX estabiliza e diferença entre DMI+ e DMI− diminui: pode indicar enfraquecimento da tendência e possível estabilização.

A recuperação em meados de novembro corresponde a este cenário—momentum de baixa enfraquece, mas a tendência geral não reverte totalmente.

Em suma, o ADX/DMI fornece leitura contínua ao longo da formação e deterioração das tendências, sendo especialmente útil na identificação de mudanças de intensidade. Por ser indicador seguidor de tendência e apresentar algum atraso, é mais indicado como ferramenta de confirmação do que como gerador de sinais isolados.

4.4 Relative Strength Index (RSI)

4.4.1 Fundamento Teórico

O Relative Strength Index (RSI), desenvolvido por J. Welles Wilder em 1978, é um oscilador de momentum que avalia a velocidade dos ganhos e perdas de preço. A sua principal função é medir a força relativa dos movimentos de preço, determinando se o mercado está em sobrecompra ou sobrevenda. O RSI compara a magnitude dos ganhos recentes com as perdas recentes num período definido e normaliza o valor de momentum entre 0 e 100, permitindo visualização clara das variações de sentimento do mercado.

O RSI tradicional utiliza cálculo de 14 períodos, mas conjuntos de RSI de vários períodos são comuns para captar alterações de momentum em múltiplos horizontes temporais. Por ser oscilatório, o RSI funciona bem em mercados laterais; em tendências fortes, pode permanecer em níveis extremos por períodos prolongados, exigindo confirmação por indicadores seguidores de tendência.

4.4.2 Interpretação do Indicador

Com o conjunto padrão de três RSI da Gate (RSI1, RSI2, RSI3), a estrutura de mercado pode ser ilustrada da seguinte forma:

Antes do máximo de outubro (126 193 USD), o RSI de curto prazo (RSI1) já caía, sinalizando enfraquecimento precoce do momentum, enquanto os RSI de médio e longo prazo (RSI2 e RSI3) reagiam mais lentamente. Esta divergência é frequentemente sinal de aproximação ao topo da tendência.

Após isso, o preço registou queda acentuada. O RSI de curto prazo desceu rapidamente abaixo de 30, entrando em sobrevenda, com os RSI de médio prazo a seguir esse movimento. Este alinhamento reflete como o momentum de baixa se consolidou em vários horizontes temporais, formando estrutura de tendência descendente mais consistente.

Desempenho dos Indicadores de Momentum no BTC

5.1 Descrição dos Dados

Este estudo utiliza dados históricos diários do Bitcoin (BTCUSDT) da plataforma TradingView como amostra para testes retrospetivos. Para garantir consistência, todas as estratégias usam a série histórica da plataforma com capital inicial de 100 000 USD. Os dados abrangem o período de 26 de novembro de 2024 a 26 de novembro de 2025, incluindo fases de consolidação, queda e recuperação do BTC, permitindo avaliar o comportamento de indicadores de momentum seguidores de tendência e de reversão média em diferentes estruturas de mercado.

O conjunto de dados inclui preços de abertura, fecho, máximo, mínimo e volume de negociação. Todos os indicadores técnicos são calculados com base nos preços de fecho. A plataforma gere automaticamente dias de negociação em falta e sincronização de timestamps, dispensando tratamento adicional. Durante o teste retrospetivo, todas as estratégias operam com o mesmo capital inicial, pressupostos de comissões e lógica de execução, assegurando comparabilidade.

5.2 Metodologia de Teste Retrospetivo

Todas as estratégias são testadas retrospetivamente com o Strategy Tester da TradingView, usando lógica em Pine Script v5. Para garantir resultados fiáveis, é utilizado mecanismo de execução unificado:

- Quando o sinal é gerado no fecho diário,

- A entrada ou saída efetiva ocorre ao preço de abertura da vela seguinte.

Este procedimento evita viés de antecipação e está alinhado com práticas reais, onde a ação decorre após confirmação do sinal.

O modelo de comissões utiliza taxa de negociação à vista de 0,1%. Todas as estratégias abrem posições com capital total, sem alavancagem, escalonamento ou ajuste dinâmico—garantindo que os resultados refletem apenas a qualidade dos sinais dos indicadores, não efeitos de gestão da carteira.

Os relatórios automáticos da TradingView apresentam métricas de desempenho como retorno total, máximo drawdown, fator de lucro, taxa de sucesso e número de operações, servindo de base para avaliação quantitativa dos indicadores em rentabilidade, risco e eficiência.

5.3 Configuração das Estratégias de Indicadores

Todos os indicadores testados retrospetivamente neste capítulo seguem as discussões teóricas anteriores e mantêm parâmetros de mercado comuns, evitando otimização excessiva.

A estratégia MACD usa a diferença entre médias móveis exponenciais de 12 e 26 dias como DIF, com EMA de 9 dias como linha de sinal. Abre-se posição longa quando DIF cruza para cima a linha de sinal; fecha-se quando DIF cruza para baixo, seguindo lógica de tendência.

A estratégia RSI utiliza parâmetro de 14 dias. RSI abaixo de 30 e cruzamento ascendente sinalizam potencial recuperação; posição é fechada quando RSI se aproxima ou cai abaixo de 70, seguindo lógica de reversão de sobrevenda em mercados laterais.

A estratégia ADX/DMI usa período de 14 dias. DMI+ acima de DMI− e ADX acima de 25 sinalizam entrada em tendência direcional e abertura de posição longa; sinais de enfraquecimento ou desaparecimento da tendência levam ao fecho da posição.

A estratégia Bollinger Bands constrói canal com média móvel de 20 dias e dois desvios padrão. Fecho acima da banda superior indica expansão da volatilidade e abertura de posição longa; queda abaixo da banda média leva ao fecho da posição.

As quatro estratégias representam diferentes filosofias: seguimento de tendência, reversão lateral, confirmação de tendência e breakout de volatilidade, refletindo o desempenho dos indicadores técnicos em diferentes contextos de mercado.

5.4 Resultados dos Testes Retrospetivos

Todos os indicadores testados retrospetivamente neste capítulo seguem as discussões teóricas anteriores e mantêm parâmetros de mercado comuns, evitando otimização excessiva.

A estratégia MACD usa a diferença entre médias móveis exponenciais de 12 e 26 dias como DIF, com EMA de 9 dias como linha de sinal. Abre-se posição longa quando DIF cruza para cima a linha de sinal; fecha-se quando DIF cruza para baixo, seguindo lógica de tendência.

A estratégia RSI utiliza parâmetro de 14 dias. RSI abaixo de 30 e cruzamento ascendente sinalizam potencial recuperação; posição é fechada quando RSI se aproxima ou cai abaixo de 70, seguindo lógica de reversão de sobrevenda em mercados laterais.

A estratégia ADX/DMI usa período de 14 dias. DMI+ acima de DMI− e ADX acima de 25 sinalizam entrada em tendência direcional e abertura de posição longa; sinais de enfraquecimento ou desaparecimento da tendência levam ao fecho da posição.

A estratégia Bollinger Bands constrói canal com média móvel de 20 dias e dois desvios padrão. Fecho acima da banda superior indica expansão da volatilidade e abertura de posição longa; queda abaixo da banda média leva ao fecho da posição.

As quatro estratégias representam diferentes abordagens: seguimento de tendência, reversão lateral, confirmação de tendência e breakout de volatilidade, refletindo o desempenho dos indicadores técnicos em diferentes contextos de mercado.

5.4 Resultados dos Testes Retrospetivos

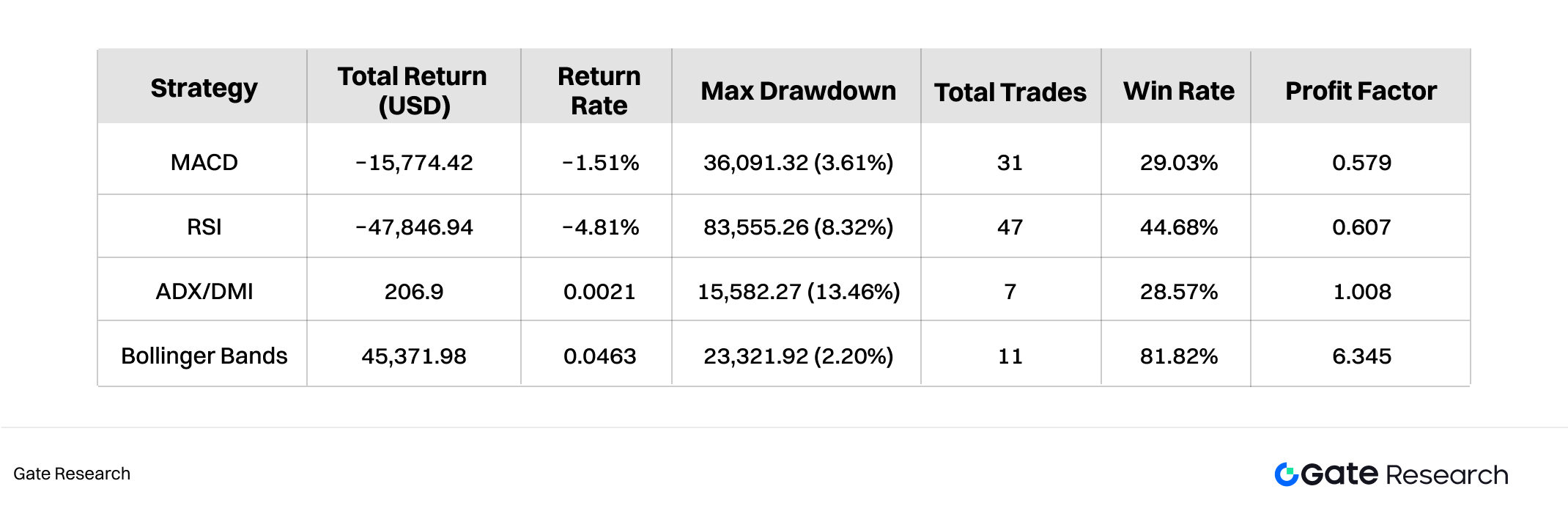

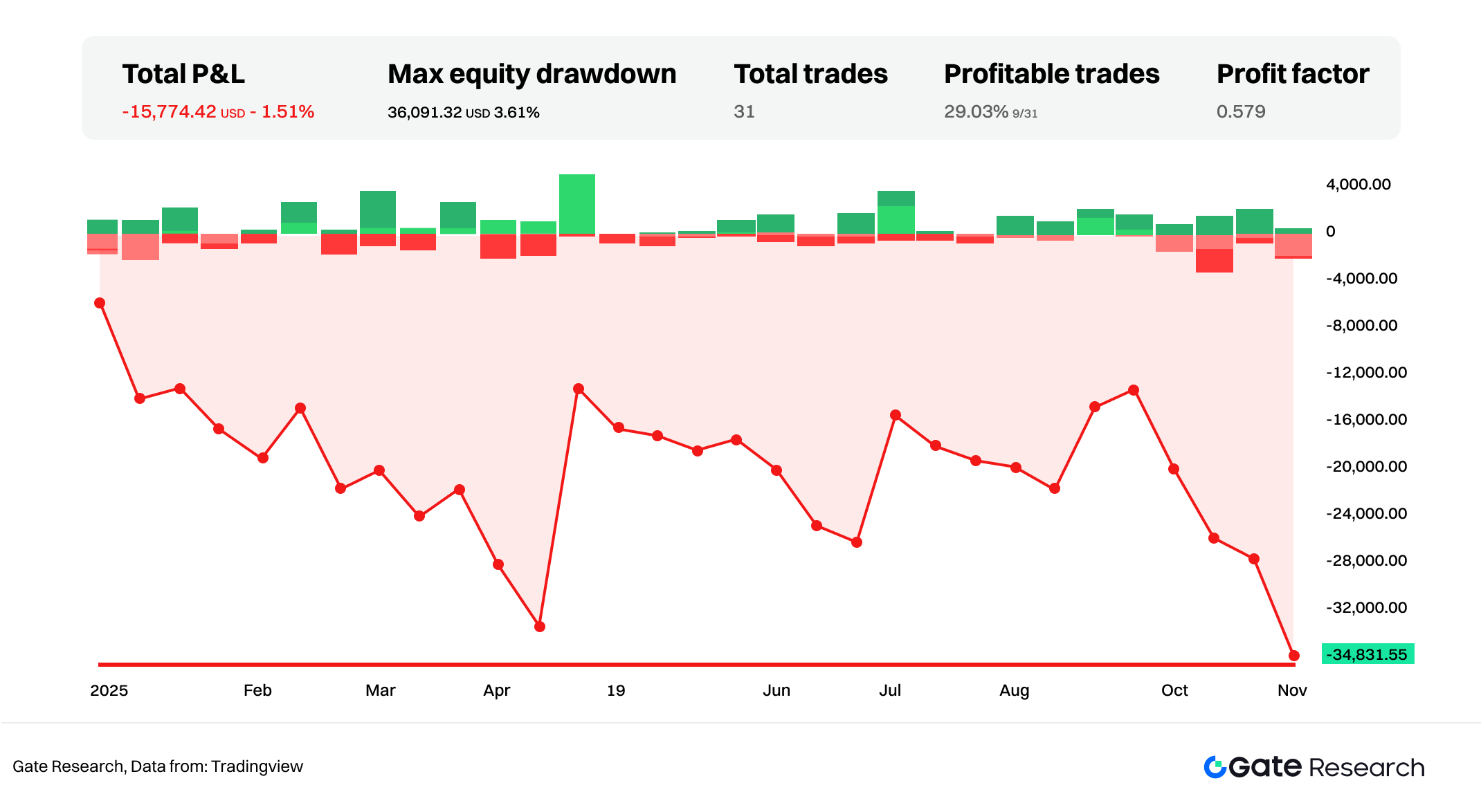

De acordo com os resultados dos testes retrospetivos da TradingView, entre finais de 2024 e finais de 2025, o desempenho das diferentes estratégias variou significativamente. A estratégia MACD apresentou resultado global negativo, com retorno total de −15 774,42 USD (−1,51%). A ausência de tendências sustentadas ao longo do ano levou o MACD a gerar múltiplos sinais falsos de breakout, resultando em perdas sucessivas. O máximo drawdown atingiu 36 091,32 USD, a taxa de sucesso foi de apenas 29,03% e o fator de lucro 0,579, evidenciando a fragilidade das estratégias seguidoras de tendência em mercados laterais.

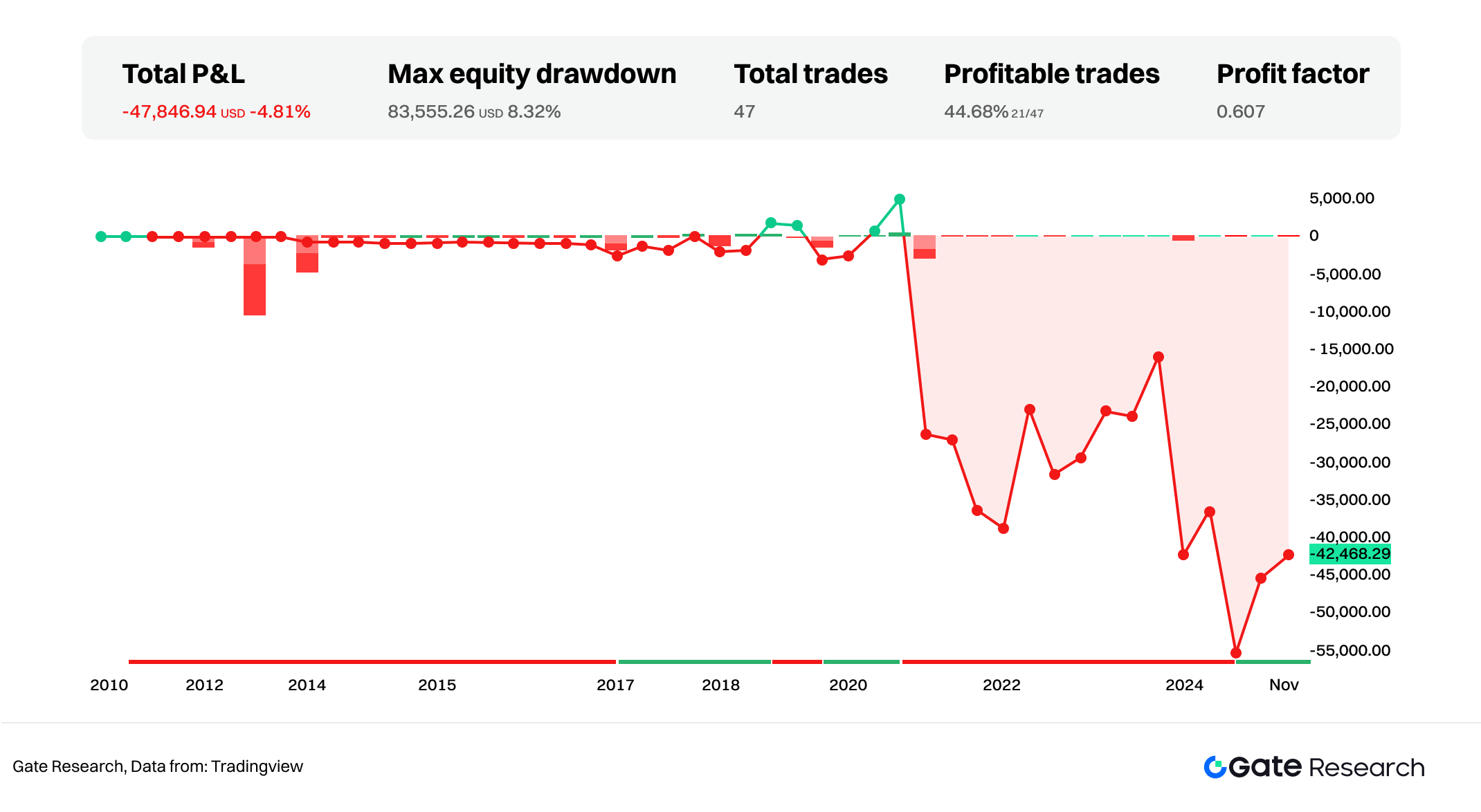

A estratégia RSI também registou desempenho negativo, com retorno total de −47 846,94 USD e taxa de retorno de −4,81%, sendo a mais fraca entre as quatro. O movimento descendente do mercado durante o período reduziu a ocorrência de reversões ideais, levando o RSI a gerar múltiplos sinais incorretos de recuperação em contexto de tendência descendente, acumulando perdas. O máximo drawdown foi de 83 555,26 USD, bastante superior às restantes estratégias. O fator de lucro foi 0,607 e, apesar da taxa de sucesso de 44,68%, a relação risco-retorno foi desfavorável, resultando em desempenho global insatisfatório.

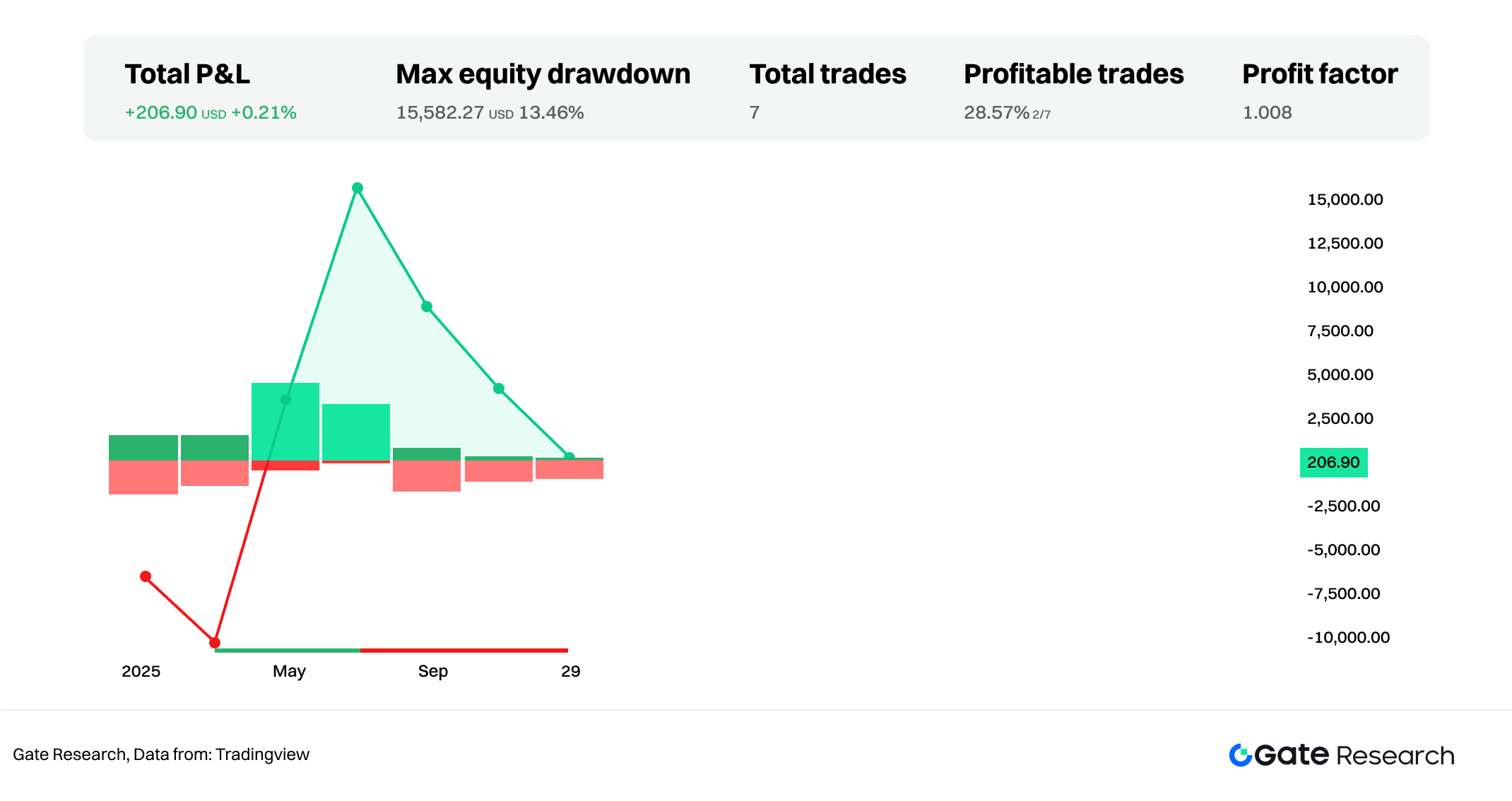

A estratégia ADX/DMI realizou menos operações, com apenas 7 entradas e saídas, refletindo o rigor na exigência de condições de tendência e geração de sinais apenas em ambientes bem definidos. O retorno total foi de 206,90 USD (0,21%), não representando lucro significativo, mas evitando sobre-negociação em mercado lateral. O máximo drawdown foi de 13,46%, taxa de sucesso inferior a 30%, mas fator de lucro de 1,008, ligeiramente acima de 1, indicando desempenho próximo do break-even num ano de baixa intensidade de tendência.

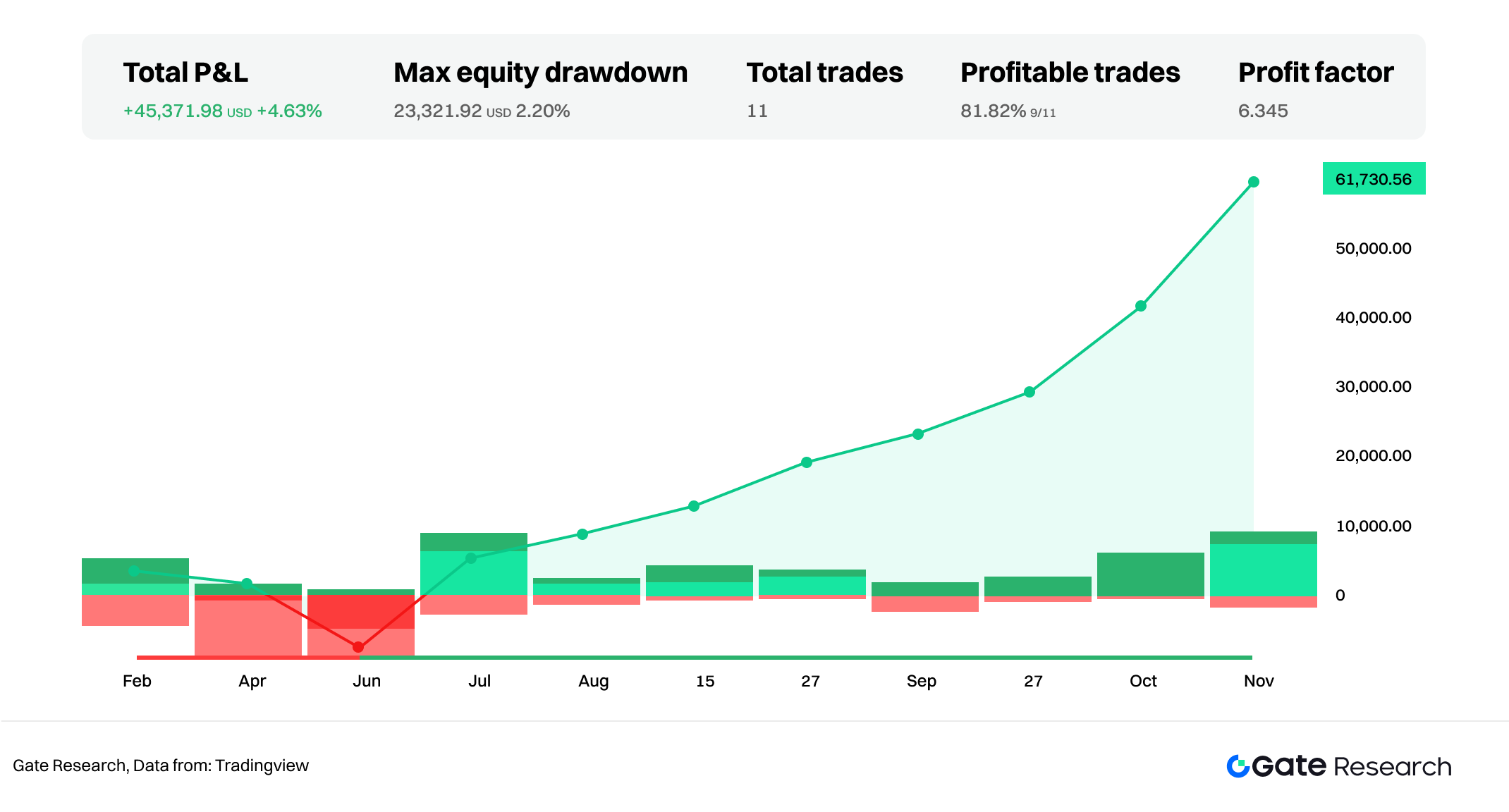

A estratégia de breakout das Bollinger Bands foi a mais eficaz, com lucro total de 45 371,98 USD (4,63%). Durante o ano, o BTC passou por várias fases de expansão da volatilidade, e a estratégia conseguiu capturar ganhos em breakouts de preço durante períodos de volatilidade crescente. Das 11 operações, 9 foram lucrativas, com taxa de sucesso de 81,82%. O fator de lucro atingiu 6,345, o valor mais elevado entre todas as estratégias. O máximo drawdown foi de apenas 2,20%, evidenciando não só retornos substanciais, mas também risco limitado, conferindo clara vantagem em mercados caracterizados por tendência e volatilidade.

Conclusão

O investimento em momentum baseia-se na continuação das tendências, destacando a propensão dos preços para evoluírem na mesma direção durante determinado período. A revisão dos conceitos de momentum, métodos quantitativos e fundamentos comportamentais evidencia que as criptomoedas—em especial o Bitcoin—apresentam características de momentum mais marcadas do que ativos tradicionais, devido à elevada volatilidade e complexidade dos participantes de mercado. Indicadores como MACD, Bollinger Bands, ADX/DMI e RSI abordam direção da tendência, variações de momentum, estrutura de volatilidade e sentimento de mercado sob diferentes perspetivas, sendo ferramentas de referência na análise de momentum. A análise visual revela que cada indicador apresenta sinais estruturais próprios na formação de tendências, decadência do momentum e reversão de preços, como transições da linha zero do MACD, alargamento das Bollinger Bands, aumento da força pelo ADX e extremos de sentimento pelo RSI. Estes indicadores oferecem perspetivas complementares para compreender o mercado, tanto em termos teóricos como visuais.

Os resultados dos testes retrospetivos mostram que o desempenho dos indicadores de momentum depende fortemente da estrutura de mercado, não sendo eficazes em todos os cenários. Entre 2024 e 2025, o BTC esteve predominantemente em ambiente de mercado fraco e irregular, levando indicadores seguidores de tendência como MACD e reversão de sobrevenda como RSI a gerarem sinais falsos e recuperações pouco expressivas, resultando em desempenho negativo. O ADX/DMI, que exige tendência clara, gerou poucas oportunidades, com retornos modestos mas risco controlado. A estratégia de breakout das Bollinger Bands foi a mais eficaz, capturando expansão da volatilidade e alcançando taxas de sucesso elevadas e drawdowns reduzidos em contexto de movimentos rápidos de preço. A eficácia dos indicadores de momentum depende da força da tendência e da estrutura da volatilidade; no mercado cripto, é fundamental adequar o indicador à fase do mercado. A combinação de indicadores, filtros de tendência ou volatilidade e confirmação multi-temporal pode reforçar a robustez das estratégias de momentum e proporcionar um quadro quantitativo mais adaptativo para investimento em criptomoedas.

Referência

- TradingView, https://www.tradingview.com/support/solutions/43000599883-momentum-strategy/

- Wikipedia, https://en.wikipedia.org/wiki/Momentum_investing

- Cousera, https://www.coursera.org/learn/introduction-to-momentum-investing

- Interactivebrokers, https://www.interactivebrokers.com/campus/ibkr-quant-news/momentum-trading-types-strategies-and-more-part-i/

- WarriorTrading, https://www.warriortrading.com/momentum-day-trading-strategy/

- Quantinsti, https://blog.quantinsti.com/momentum-trading-strategies/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research é uma plataforma avançada de investigação em blockchain e criptomoedas que disponibiliza conteúdos técnicos, análise de mercado, estudos sectoriais, previsões de tendências e análise macroeconómica aprofundada.

Aviso Legal

O investimento em mercados de criptomoedas envolve riscos elevados. Recomenda-se aos utilizadores que realizem a sua própria análise e compreendam integralmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. Gate não se responsabiliza por perdas ou danos resultantes dessas decisões.