O Bitcoin, que muitos antecipavam que ultrapassasse os 100 000$, recuou abruptamente para a faixa dos 80 000$.

A frustração da comunidade cripto intensifica-se perante o desempenho positivo de outros mercados fora dos ativos digitais. Ouro e prata atingiram novos máximos, com o ouro a superar os 5 000$. O índice Russell 2000 superou o S&P 500 durante 11 sessões consecutivas, enquanto o STAR 50 da China registou um ganho mensal superior a 15%.

A denominada “estratégia de investimento ABC” (Anything But Crypto) mantém-se uma realidade. Porque é que todos os mercados valorizam, exceto o cripto? E, com o regresso da administração Trump, porque é que o setor cripto permanece num ciclo persistente de baixa?

Do macro ao micro, de fatores externos a internos, o mercado parece estar a preparar-se para uma tempestade de grande dimensão: a Casa Branca enfrenta novo risco de encerramento, o Japão prossegue o aperto monetário, as políticas de Trump geram incerteza e, no mercado cripto, o capital abandona enquanto as meme coins absorvem liquidez.

Três Principais Obstáculos Macroeconómicos

Novo Encerramento Eminente da Casa Branca

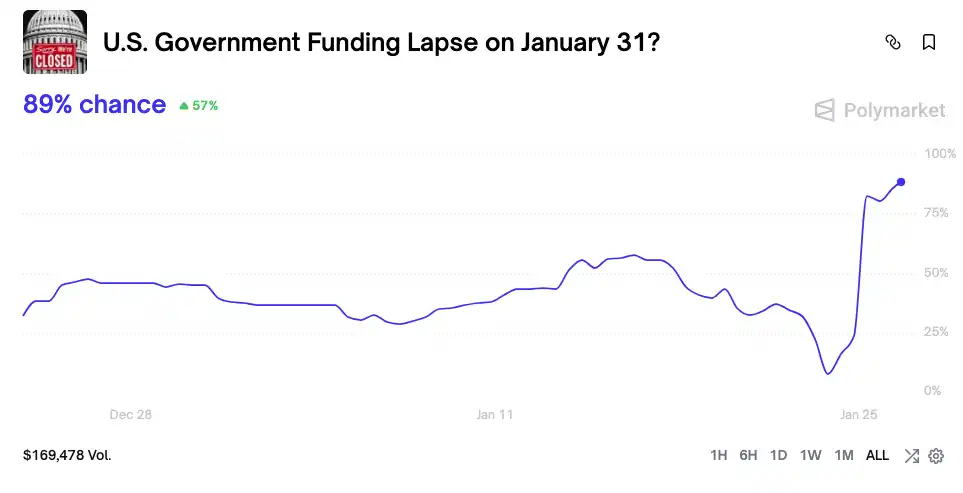

O governo dos EUA está novamente à beira de um encerramento. Após mais um tiroteio fatal por agentes federais no Minnesota, os democratas do Senado opuseram-se em bloco a um projeto de lei de financiamento que incluía o Departamento de Segurança Interna, levando o risco de encerramento na Polymarket a disparar para 80% em 30 de janeiro.

O encerramento do governo implica congelamento da despesa pública, com centenas de mil milhões de dólares retidos na Treasury General Account (TGA) e impedidos de entrar no mercado. A TGA transforma-se num autêntico “buraco negro” financeiro, drenando liquidez do sistema. Em outubro de 2025, mais de 200 mil milhões de dólares foram retirados do mercado em apenas 20 dias—um impacto equivalente a várias rondas de aumentos de taxas.

Com a TGA a absorver grandes reservas do sistema bancário, os custos de financiamento aumentam. O mercado cripto, altamente sensível à liquidez, é sempre o primeiro a ressentir-se.

Recordando o encerramento de 43 dias em outubro de 2025, a evolução do preço do Bitcoin foi marcante:

• Início do encerramento (1–10 de outubro): O Bitcoin atingiu um máximo histórico de 126 500$ em 6 de outubro. O mercado acreditava que o encerramento evidenciaria o valor das moedas descentralizadas.

• Meio do encerramento (11 de outubro–4 de novembro): O encerramento prolongou-se além das expectativas e, durante o vazio político, quando muitos julgavam que o pior já tinha passado, o mercado cripto foi atingido pelo “cisne negro de liquidez 1011”, caindo para 102 000$—uma queda superior a 20% face ao máximo.

• Fim do encerramento (5–12 de novembro): Os preços estabilizaram em torno dos 110 000$, sem recuperação imediata à medida que o encerramento se aproximava do fim.

O mercado, já escaldado, reage agora aos riscos de encerramento de forma mais rápida e direta. Nas 24 horas após o último pico de risco, o Bitcoin desceu de 92 000$ para menos de 88 000$. O mercado parece ter aprendido a lição, já não encara os encerramentos governamentais como catalisadores positivos, mas sim como fatores negativos diretos para a liquidez.

O Efeito Borboleta do Japão

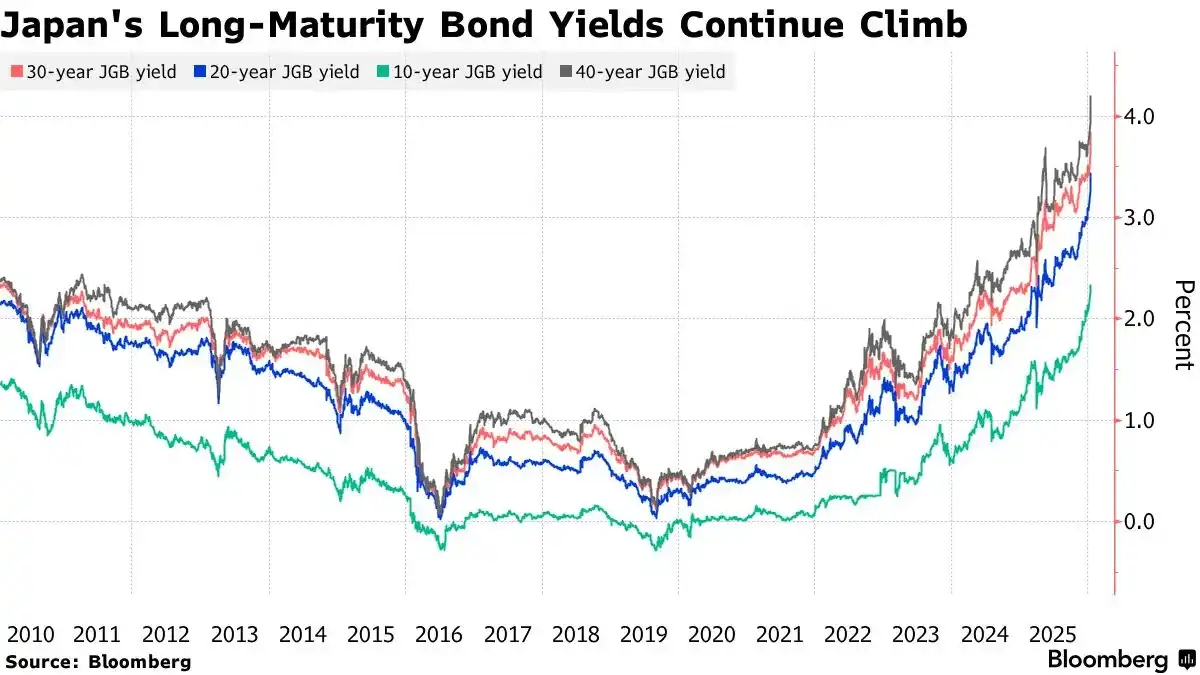

Outro choque relevante vem de Tóquio. Nos dias 19 e 20 de janeiro de 2026, a yield das obrigações do governo japonês a 10 anos subiu para 2,33%, o valor mais elevado em 27 anos.

As expectativas de subida das taxas pelo Bank of Japan e de expansão fiscal impulsionaram as yields para máximos desde 1999.

Esta inversão afeta o yen carry trade. Antes, investidores recorriam a empréstimos em ienes de baixo rendimento para adquirir ativos de maior retorno, como Treasuries dos EUA e Bitcoin.

Agora, com o Bank of Japan a subir taxas (para 0,75% em dezembro de 2025) e a nova primeira-ministra Sanae Takaichi a anunciar o fim da austeridade fiscal, prometendo investimento massivo e cortes fiscais, surgem sérias dúvidas sobre a saúde fiscal do Japão, levando à venda de obrigações e subida das yields.

Mais relevante, os fundamentos económicos japoneses suportam agora taxas elevadas por períodos prolongados. Segundo o Ministério dos Assuntos Internos e Comunicações, a taxa de desemprego manteve-se nos 2,6% em novembro de 2025, completando 59 meses de pleno emprego. O mercado laboral sólido dá ao Bank of Japan confiança para continuar a subir as taxas. Esta sexta-feira (31 de janeiro), será divulgada a taxa de desemprego de dezembro, e o mercado espera que se mantenha baixa, reforçando expectativas de novas subidas.

O aumento das yields das JGB está a elevar os custos de financiamento globais e a reduzir ainda mais o diferencial do yen carry trade. Os traders estão a desfazer posições, vendendo ativos em dólares e recomprando ienes, o que aperta a liquidez global—uma tendência que deverá manter-se.

Gestão de Risco Antes de Dados-Chave

Esta quinta-feira, às 3:00 (hora de Pequim), o FOMC da Reserva Federal dos EUA divulgará a decisão sobre as taxas, seguida da conferência de imprensa com Jerome Powell. Na sexta-feira, o Japão publicará a taxa de desemprego de dezembro e os EUA divulgarão o PPI de dezembro.

Em semanas de divulgação de dados críticos, os grandes investidores tendem a entrar em “período de silêncio”, reduzindo exposição ao risco e aguardando que a incerteza se dissipe. Este sentimento de aversão ao risco intensifica ainda mais a pressão vendedora.

Os dados históricos mostram que, nos 5–7 dias antes das decisões do FOMC, o Bitcoin tende a enfraquecer, revelando um padrão de “queda pré-reunião”. Por exemplo, antes da reunião do FOMC de dezembro de 2025, o Bitcoin caiu de um máximo de 94 000$ para cerca de 90 000$. De modo semelhante, antes da reunião de outubro de 2025, desceu de 116 000$ para menos de 112 000$.

Este padrão reflete as estratégias de gestão de risco dos grandes investidores institucionais. Antes de a política da Fed ser conhecida, reduzem exposição a ativos de risco para se protegerem de surpresas.

O Balanço da Liquidez

Sem nova liquidez macro, tanto os mercados globais como o setor cripto estão presos numa disputa de soma zero pela liquidez existente. O mercado cripto perde liquidez para outras classes de ativos, enquanto moedas principais como BTC cedem liquidez às meme coins.

Bitcoin ETF vs. Gold ETF

Apesar dos fatores macro serem preocupações de longo prazo, os fluxos de capital constituem um risco imediato.

A aprovação dos ETF à vista de Bitcoin no início de 2025 foi encarada como motor do bull market. No entanto, desde meados de janeiro, as entradas nos ETF abrandaram fortemente, com cinco dias consecutivos de saídas líquidas que totalizam 1,7 mil milhões de dólares.

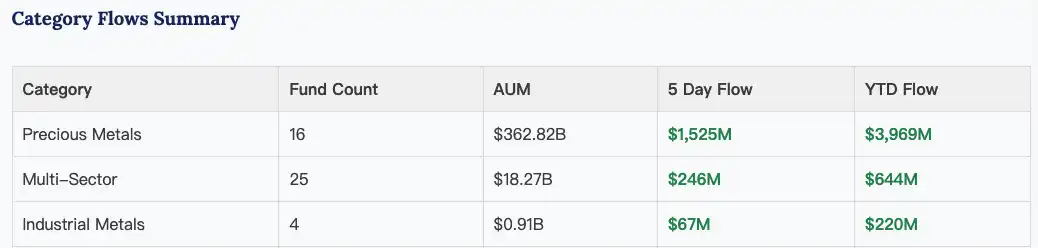

Por outro lado, os ETF de ouro e prata continuam a captar capital. Em 2025, os ETF de ouro registaram as maiores entradas desde 2020, com o total de detenções a aumentar mais de 220 toneladas.

Esta tendência prolongou-se em 2026, com ETF de metais preciosos a registarem 4 mil milhões de dólares em entradas líquidas só nas três primeiras semanas de janeiro.

Os ETF de metais preciosos somaram cerca de 4 mil milhões de dólares em entradas totais desde janeiro | Fonte: ETF Action

Este contraste acentuado evidencia uma mudança fundamental no apetite ao risco do mercado. Perante a incerteza macroeconómica crescente, o capital migra dos ativos de risco, como o Bitcoin, para os tradicionais ativos-refúgio, como ouro e prata.

Meme Coins Absorvem Liquidez

Num contexto de liquidez apertada, o mercado cripto divide-se em extremos: o Bitcoin continua a desvalorizar, enquanto as meme coins disparam.

Um exemplo é a meme coin “Nietzschean Penguin” ($PENGUIN) da Solana, que multiplicou o valor por 100 em dois dias, atingindo uma capitalização de 170 milhões de dólares após a conta oficial da Casa Branca na X publicar uma imagem gerada por IA de Trump com um pinguim.

Isto reflete um sentimento de mercado profundamente reprimido.

Quando as narrativas macroeconómicas colapsam, o investimento de valor perde tração, as entradas nos ETF abrandam e o mercado cripto pós-1011 perde o efeito riqueza, o capital existente corre para as meme coins em busca de ganhos rápidos.

É uma mentalidade de “última aposta” e “break-even”: se as moedas de valor não sobem, os investidores apostam em ativos especulativos.

Mas estas emoções de “caça ao pump” e “break-even” são facilmente exploradas por promotores. “Nietzschean Penguin” foi amplificada repetidamente ao longo de dois dias por A16Z, pela conta oficial da Solana, pela Casa Branca e por Elon Musk, evidenciando promoção coordenada.

A conta oficial da Casa Branca na X publicou três tweets sobre “pinguins” em dois dias

Analisando o passado, sempre que o mercado aquecia—$Trump, “Binance Life” e outros pumps rápidos com apoio relevante—seguia-se rapidamente uma forte correção. Este tipo de sentimento drena liquidez das principais moedas, perpetuando um ciclo vicioso.

Atualmente, a liquidez do mercado cripto está muito mais fraca do que em dezembro de 2024 e outubro de 2025. Mesmo com a amplificação da Casa Branca e das principais contas na X, o teto de “Nietzschean Penguin” permanece abaixo dos 200 milhões de dólares.

Vai a Tempestade Continuar?

Apesar de o debate sobre o “ciclo de quatro anos” do Bitcoin se intensificar, desde que quebrou abaixo dos 110 000$ em 11 de outubro de 2025, o mercado parece ter entrado numa fase de bear market, com a liquidez a enfraquecer após três meses de consolidação.

Desta vez, o cenário é ainda mais complexo. A direção do mercado a curto prazo dependerá das movimentações políticas em Washington, dos sinais da Fed e dos resultados das tecnológicas.

A longo prazo, a economia global revela crescente ansiedade geopolítica e permanece presa num ciclo de dívida-liquidez-bolha.

Trump, por seu lado, continua a ser o “wild card” imprevisível.

A 17 de janeiro, a administração Trump ameaçou tarifas de 10% sobre importações de oito países europeus—Dinamarca, Noruega, Suécia, França, Alemanha, entre outros—para pressionar concessões sobre a Gronelândia. Embora Trump tenha recuado após reunir-se com o Secretário-Geral da NATO a 21 de janeiro, “the art of the deal” mantém-se incerta.

A 24 de janeiro, Trump ameaçou uma tarifa de 100% sobre todas as exportações canadianas para os EUA para bloquear um acordo comercial com a China.

Ninguém prevê qual será o próximo movimento “radical” para garantir a reeleição nas intercalares.

Para os investidores, esta não parece ser a altura para perseguir rallies noutros ativos. Neste “cerco de janeiro”, paciência e prudência—aguardar que a névoa macro se dissipe—pode ser a única estratégia sensata.

Aviso Legal:

- Este artigo foi republicado a partir de [BlockBeats]. Os direitos de autor pertencem ao autor original [EeeVee]. Para questões sobre republicação, contacte a equipa Gate Learn, que resolverá de acordo com os procedimentos aplicáveis.

- Aviso legal: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- Outras versões deste artigo foram traduzidas pela equipa Gate Learn. Sem menção explícita a Gate, não copie, distribua ou plagie o artigo traduzido.