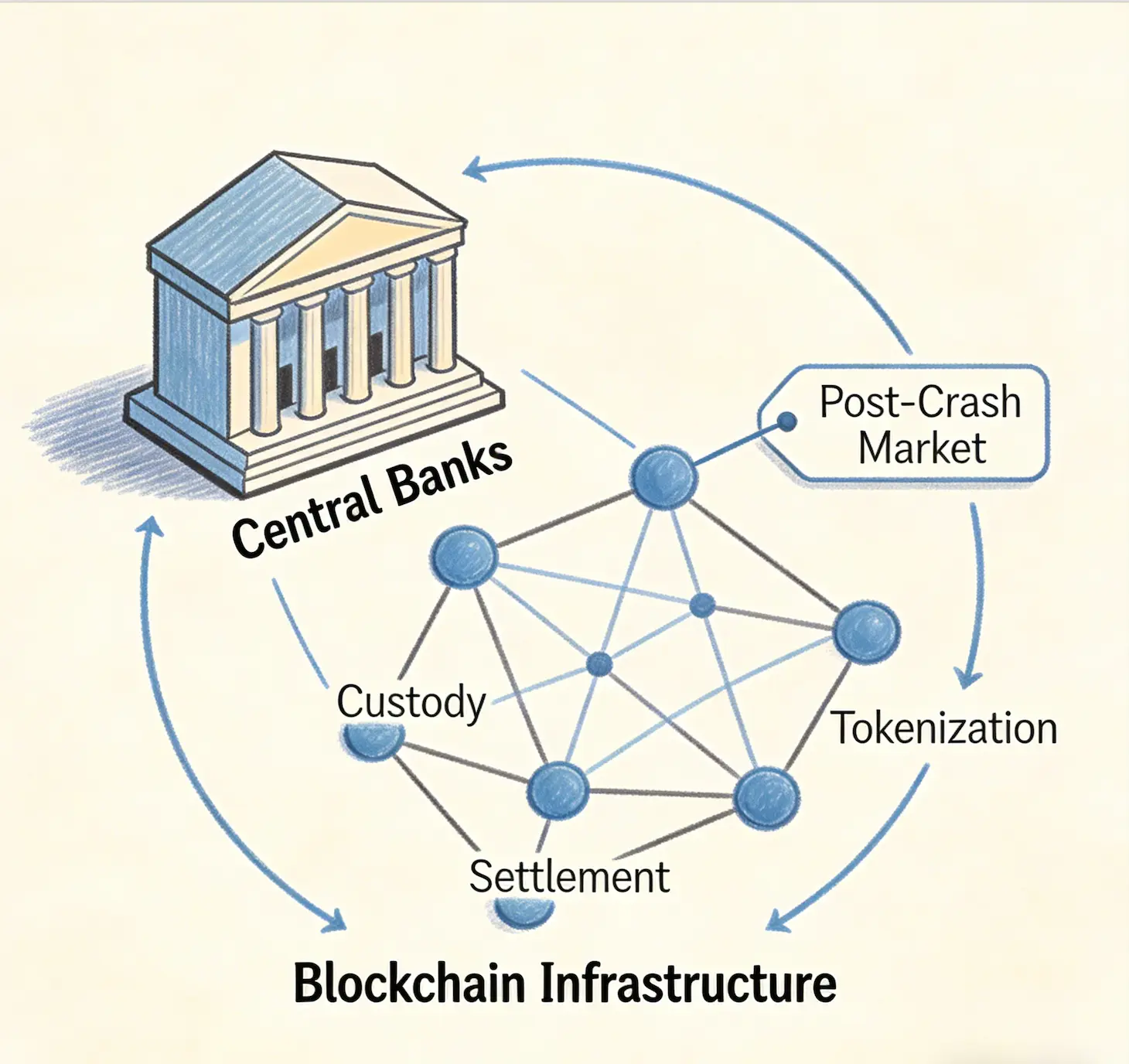

Os bancos centrais globais estão a adquirir silenciosamente infraestruturas de blockchain desenvolvidas pelo setor privado—incluindo soluções de custódia, protocolos de liquidação e plataformas de tokenização—a avaliações que reflectem o mercado cripto no rescaldo do crash, segundo uma análise publicada a 6 de Abril de 2026.

Os bancos centrais globais estão a adquirir silenciosamente infraestruturas de blockchain desenvolvidas pelo setor privado—incluindo soluções de custódia, protocolos de liquidação e plataformas de tokenização—a avaliações que reflectem o mercado cripto no rescaldo do crash, segundo uma análise publicada a 6 de Abril de 2026.

O projecto mBridge do Banco de Compensações Internacionais (BIS), uma plataforma de liquidação de CBDC transfronteiriça envolvendo a China, Hong Kong, a Tailândia e os Emirados Árabes Unidos, é construído sobre uma blockchain compatível com a Ethereum Virtual Machine, utilizando contratos inteligentes em Solidity, enquanto o projecto do shekel digital do Banco de Israel tem tecnologia auditada de empresas israelitas incluindo Fireblocks, PayPal, COTI e QEDIT sem pagar os custos totais afundados dos seus esforços de investigação e desenvolvimento.

O projecto BIS mBridge tira partido da tecnologia Ethereum desenvolvida com capital privado

O projecto mBridge, uma plataforma de liquidação de moeda digital de banco central transfronteiriça (CBDC), é construído sobre uma blockchain totalmente compatível com a Ethereum Virtual Machine (EVM). Os seus contratos inteligentes são escritos em Solidity, a linguagem de programação da Ethereum, e o seu mecanismo de consenso original, HotStuff+, foi desenvolvido pela VMware Research, com colaboradores académicos das universidades Cornell e Duke. Todo o ecossistema de ferramentas da Ethereum—frameworks de auditoria, bibliotecas de desenvolvimento e protocolos de segurança—pode integrar-se directamente no mBridge sem modificação.

Os bancos centrais não pagaram pelo desenvolvimento desta infra-estrutura. Os capitalistas de risco e os detentores de tokens que financiaram o desenvolvimento da Ethereum, muitos dos quais estão agora debaixo de água ou falidos, suportaram o custo. O BIS calcula que mais de $1,8 biliões se dissolveram apenas nos episódios Terra/Luna e FTX. O investimento de capital de risco em empresas cripto desceu de $32 biliões em 2021 para menos de $10 biliões até 2023. No entanto, a tecnologia subjacente de ledger distribuído, as arquitecturas de contratos inteligentes e as vias de pagamento transfronteiriças sobreviveram intactas, e os bancos centrais estão agora a adquiri-las a avaliações desfavoráveis.

O projecto do shekel digital do Banco de Israel audita tecnologia do setor privado sem compensar os custos de I&D

O Banco de Israel está a seguir um padrão semelhante. Em 2024, o Banco lançou um Digital Shekel Challenge com catorze participantes, incluindo Fireblocks, PayPal, COTI e QEDIT—empresas fundadas em Israel cujos direitos de propriedade intelectual e investigação e desenvolvimento foram, na prática, “convidados” para uso soberano. O Banco de Israel é um membro observador oficial do projecto mBridge, observando e absorvendo a arquitectura que o capital do setor privado construiu.

O documento preliminar de desenho de Março de 2025 para o shekel digital foi descrito como “agnóstico em tecnologia”; uma designação que, na prática, significa que o Banco irá seleccionar a partir do que o setor privado construiu assim que tenha visto o que funciona. A liderança do projecto, Yoav Soffer, descreveu o shekel digital como “o dinheiro do banco central para tudo”. O orçamento de investigação e desenvolvimento do Banco de Israel para o projecto é, na prática, subsidiado pelo setor privado.

As empresas israelitas foram pioneiras em segurança de blockchain, provas de conhecimento zero e soluções de identidade descentralizada. Tel Aviv produziu algumas das mais sofisticadas empresas de auditoria de contratos inteligentes do mundo. Ainda assim, o Banco de Israel está preparado para colher os frutos desse ecossistema de inovação sem pagar nada remotamente semelhante ao custo afundado. A Fireblocks e a StarkWare foram ambas avaliadas em $8 biliões nos seus picos, e a oferta inicial de moedas recordista da Bancor de $153 milhões em Junho de 2017 manteve brevemente o título da maior venda de tokens da história.

O horizonte temporal infinito dos bancos centrais cria risco moral para a inovação privada

Os bancos centrais têm uma vantagem única: podem esperar. Não estão sujeitos a chamadas trimestrais de resultados, pedidos de resgate ou requisitos de margem. O seu horizonte temporal é, efectivamente, infinito. Podem observar a experimentação do setor privado a uma distância segura, sabendo que, seja qual for a inovação útil que emerja do caos, a poderão replicar assim que a poeira assente e os programadores estejam demasiado esgotados para se oporem.

Embora grande parte da tecnologia relevante seja open-source—o código da Ethereum é público, a Solidity é permissionless—os anos de stress-testing, auditorias de segurança, navegação regulatória e integração empresarial não foram gratuitos. O código open-source é o esqueleto; a musculatura e a estrutura dos sistemas de nível de produção foram pagas com capital privado. Os bancos centrais não estão a adoptar um conceito; estão a adoptar um sistema de nível de produção e a não pagar nada pela prova.

Se cada banco central prosseguir a mesma abordagem—esperar que o setor privado resolva problemas difíceis e depois apropriar-se das soluções—então a estrutura de incentivos para a inovação futura entra em colapso. Isto é risco moral ao contrário. Na crise financeira de 2008, a preocupação era que o resgate aos bancos incentivaria uma assunção de risco imprudente. No contexto cripto, a preocupação é que a apropriação sistemática por parte dos soberanos desencoraje totalmente a assunção de risco.

Implicações para o ecossistema de fintech de Israel

Para Israel, isto tem uma implicação estratégica específica. O ecossistema de fintech e blockchain do país representa não apenas valor comercial, mas uma forma de capital tecnológico nacional. Se os bancos centrais a nível global continuarem a absorver infraestruturas cripto a preços desfavoráveis, o capital de risco que sustenta as empresas israelitas poderá começar a redireccionar-se para sectores em que os frutos da inovação não possam ser tão facilmente apropriados por soberanos. A vantagem competitiva de Israel em tecnologia financeira pode diminuir não por qualquer falha de engenho, mas porque os retornos desse engenho estão a ser capturados de forma sistemática pelas próprias instituições para as quais a tecnologia foi concebida para desintermediar.

A análise sugere que o Banco de Israel deve estruturar o shekel digital não como um exercício de adopção de tecnologia, mas como um exercício de parceria em tecnologia. Isto poderia incluir participações de capital ou acordos de licenciamento de longo prazo com empresas israelitas cuja I&D sustenta a arquitectura; um fundo soberano de inovação modelado na abordagem de Singapura que recicle parte do valor capturado pela CBDC de volta para o ecossistema doméstico; e um compromisso de enquadramento de governação de que a tecnologia desenvolvida em Israel não será simplesmente extraída e replicada sem atribuição ou remuneração.

FAQ

Que infraestruturas de blockchain estão a ser adquiridas pelos bancos centrais a avaliações desfavoráveis?

Os bancos centrais estão a adquirir soluções de custódia, protocolos de liquidação e plataformas de tokenização que foram desenvolvidos pelo setor privado durante o boom cripto. O projecto mBridge do BIS é construído sobre tecnologia compatível com Ethereum Virtual Machine, e o projecto de shekel digital do Banco de Israel tem tecnologia auditada de empresas israelitas incluindo Fireblocks, COTI e QEDIT.

Quanto valor foi destruído no crash cripto que permitiu esta aquisição?

A capitalização de mercado global das criptomoedas colapsou de $3 biliões para $800 mil milhões entre Novembro de 2021 e o final de 2022, uma perda de $2,2 biliões. O BIS calcula que mais de $1,8 biliões se dissolveram apenas nos episódios Terra/Luna e FTX. O investimento de capital de risco em empresas cripto caiu de $32 biliões em 2021 para menos de $10 biliões até 2023.

Porque é que isto cria um risco moral para a inovação futura?

Se os bancos centrais esperarem de forma sistemática que o setor privado resolva problemas difíceis e depois se apropriarem das soluções sem qualquer custo, os empreendedores racionais poderão reduzir o investimento em infraestruturas financeiras. A preocupação é que o resultado esperado da apropriação estatal desencoraje a assunção de risco, o que poderá erodir a vantagem competitiva dos pólos de inovação como o ecossistema de fintech de Israel.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.