Futuros

Aceda a centenas de contratos perpétuos

TradFi

Ouro

Plataforma de ativos tradicionais globais

Opções

Hot

Negoceie Opções Vanilla ao estilo europeu

Conta Unificada

Maximize a eficiência do seu capital

Negociação de demonstração

Introdução à negociação de futuros

Prepare-se para a sua negociação de futuros

Eventos de futuros

Participe em eventos para recompensas

Negociação de demonstração

Utilize fundos virtuais para experimentar uma negociação sem riscos

Lançamento

CandyDrop

Recolher doces para ganhar airdrops

Launchpool

Faça staking rapidamente, ganhe potenciais novos tokens

HODLer Airdrop

Detenha GT e obtenha airdrops maciços de graça

Pre-IPOs

Desbloquear acesso completo a IPO de ações globais

Pontos Alpha

Negoceie ativos on-chain para airdrops

Pontos de futuros

Ganhe pontos de futuros e receba recompensas de airdrop

Investimento

Simple Earn

Ganhe juros com tokens inativos

Investimento automático

Invista automaticamente de forma regular.

Investimento Duplo

Aproveite a volatilidade do mercado

Soft Staking

Ganhe recompensas com staking flexível

Empréstimo de criptomoedas

0 Fees

Dê em garantia uma criptomoeda para pedir outra emprestada

Centro de empréstimos

Centro de empréstimos integrado

Promoções

Centro de atividades

Participe de atividades para recompensas

Referência

20 USDT

Convide amigos para recompensas de ref.

Programa de afiliados

Ganhe recomp. de comissão exclusivas

Gate Booster

Aumente a influência e ganhe airdrops

Announcements

Atualizações na plataforma em tempo real

Blog da Gate

Artigos da indústria cripto

AI

Gate AI

O seu parceiro de IA conversacional tudo-em-um

Gate AI Bot

Utilize o Gate AI diretamente na sua aplicação social

GateClaw

Gate Lagosta Azul, pronto a usar

Gate for AI Agent

Infraestrutura de IA, Gate MCP, Skills e CLI

Gate Skills Hub

Mais de 10 mil competências

Do escritório à negociação, uma biblioteca de competências tudo-em-um torna a IA ainda mais útil

GateRouter

Escolha inteligentemente entre mais de 30 modelos de IA, com 0% de taxas adicionais

Oráculo: o segundo campo de batalha por trás da guerra do mercado de previsões

Autor: Chloe, ChainCatcher

Nos últimos dois anos, o mercado de previsões tornou-se na narrativa mais brilhante da indústria cripto. Todo o setor, no final do ano passado, atingiu um volume de negociações próximo de 10 mil milhões de dólares, com um impulso de crescimento mensal que acelerou significativamente na segunda metade de 2025.

Mas na outra ponta desta celebração, há um papel que permanece sempre fora dos holofotes, repetidamente criticado pelos usuários até ao extremo: os oráculos.

UMA: a lâmina de dois gumes

Nos últimos doze meses, várias controvérsias importantes em torno do Polymarket, como a questão de se o presidente ucraniano Zelensky usava fato (volume de negociação acumulado de 237 milhões de dólares), o acordo de minerais da Ucrânia (envolvendo 7 milhões de dólares, com grandes investidores manipulando votos com cerca de 5 milhões de UMA), ou se o governo Trump iria desclassificar documentos UFO em 2025 (mercado de 16 milhões de dólares, considerado pelos usuários como uma fraude de “prova de baleia”), todas tiveram como origem direta o mesmo elemento: o Optimistic Oracle da UMA e a sua estrutura de governança de tokens.

A lógica de design do Optimistic Oracle da UMA é: qualquer pessoa propõe um resultado, aposta uma garantia; durante o período de contestação (normalmente 2 horas), se ninguém contestar, o resultado é considerado verdadeiro por padrão; se houver contestação, os detentores de tokens UMA votam através do mecanismo de verificação de dados (DVM) para decidir.

As vantagens deste mecanismo são evidentes: baixo custo, capacidade de lidar com eventos de cauda longa, e de resolver questões subjetivas, como “a roupa de Zelensky conta como fato de fato” — problemas que oráculos de preços tradicionais não conseguem tratar.

No entanto, várias controvérsias do Polymarket revelaram falhas neste design. Por exemplo, o incidente do acordo de minerais da Ucrânia em março do ano passado, com um volume de cerca de 7 milhões de dólares, que previa se Trump faria um acordo de minerais raros com a Ucrânia antes de abril.

Apesar de nenhum acordo ter sido concretizado, o mercado foi liquidado como “Sim”. Segundo o The Defiant e Cryptopolitan, a principal razão foi um grande investidor da UMA, que controlava cerca de 5 milhões de UMA através de três contas, representando aproximadamente 25% do peso de voto na rodada, e empurrou o voto para “Sim”. Posteriormente, o Polymarket anunciou oficialmente no Discord: “Isto não é uma falha do sistema, mas sim o funcionamento do mecanismo de governança, portanto recusamos reembolsos.”

Pode-se dizer que a dependência do Polymarket na UMA enfrenta um risco sistêmico. Originalmente concebido como uma camada de julgamento de verdade neutra, o oráculo agora, com uma distribuição concentrada de tokens de governança, tornou-se uma ferramenta de controle por parte de poucos para influenciar os resultados do mercado.

De acordo com a plataforma de dados de ativos criptográficos RootData, até setembro do ano passado, quando o Polymarket começou a promover eventos de criptomoedas, havia uma necessidade urgente de uma fonte de dados mais confiável, levando-o a delegar parte do processamento de liquidação a um oráculo completamente diferente: o Chainlink.

Chainlink: outro dilema do líder

Segundo a reportagem do CoinDesk, o Polymarket começou a integrar o Chainlink para melhorar a determinação dos resultados de suas previsões. As duas partes anunciaram que o Polymarket usaria o Chainlink para automatizar a liquidação de mercados relacionados ao preço de ativos, reduzindo atrasos e riscos de manipulação. Inicialmente, focaram em mercados de preços de ativos cripto, explorando também aplicações em mercados mais subjetivos.

O significado desta parceria reside no fato de que o Polymarket, que dependia anteriormente do sistema de “consenso subjetivo de jogo em grupo” da UMA, passou a ter uma via direta para leitura automática de preços de mercado via Chainlink.

No panorama de mercado, o Chainlink é indiscutivelmente o líder no setor de oráculos, com mais de 87% de participação de mercado em valor de mercado de oráculos, e uma fatia de 61,58% em TVS (aproximadamente 629 bilhões de dólares), deixando para trás claramente o segundo colocado, Chronicle (10,15%) e o terceiro, RedStone (7,94%).

Pode-se dizer também que sua penetração no DeFi está quase saturada. Protocolos mainstream, desde a liquidação e precificação do Aave, GMX, Synthetix, até referências de segurança do Curve, padrões cross-chain do Lido, utilizam quase exclusivamente os serviços do Chainlink.

A participação de mercado reflete sua presença na infraestrutura. O Chainlink fornece cerca de 2.000 feeds de preços em aproximadamente 27 blockchains, além de implantar 37 redes com Data Streams — feeds de alta frequência, de baixa latência, sob demanda — e seu protocolo de comunicação cross-chain, o CCIP, cobre atualmente 70 blockchains públicas e L2, com cerca de 200 tokens cross-chain registrados sob o padrão CCIP.

Este escopo equivale a uma expansão do Chainlink de um “intermediário de feeds de preço em uma única cadeia” para uma “camada de troca de informações e ativos entre múltiplas cadeias”.

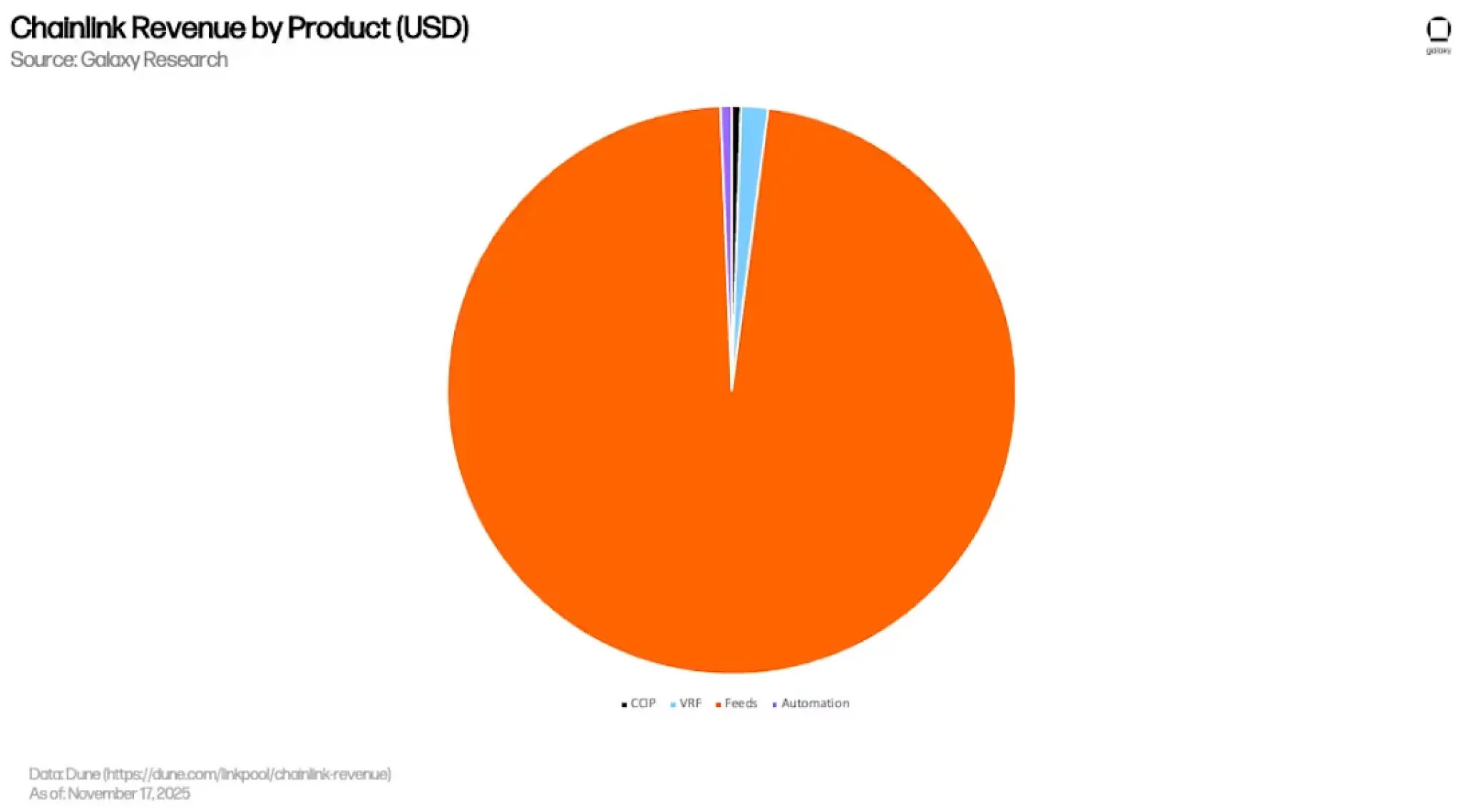

Por outro lado, essa saturação também indica que o DeFi não é mais seu principal vetor de crescimento. Segundo um relatório aprofundado da Galaxy, cerca de 97% da receita do Chainlink (aproximadamente 399 milhões de dólares) vem de feeds de preços, enquanto VRF (números aleatórios verificáveis, usados na criação de NFTs e jogos on-chain), automação e CCIP representam, respectivamente, cerca de 1,5%, 0,6% e 0,5%.

**

**

**

Em outras palavras, o fluxo de fundos do Chainlink está altamente concentrado nas suas atividades de feeds de preços, que já atingiram um nível de saturação de mercado, com espaço de crescimento marginal extremamente limitado.

Para responder a isso, o Chainlink aposta em três linhas de expansão.

A primeira é RWA e finanças institucionais.

Segundo seu ecossistema de parcerias, já colaborou com a Swift em testes de tokenização de ativos cross-chain com várias instituições; no ano passado, avançou com 24 grandes instituições financeiras na implementação de dados de ações corporativas na blockchain, incluindo o piloto de Smart NAV da DTCC, que distribui dados de valor patrimonial líquido de fundos de investimento coletivo na cadeia.

No mesmo período, firmou parceria com a Mastercard para abrir processos de compra de cripto na blockchain para mais de 3 bilhões de titulares de cartões; o Departamento de Comércio dos EUA (BEA) também utiliza feeds de dados do Chainlink para colocar na cadeia dados macroeconômicos essenciais como PIB e PCE, inicialmente em 10 blockchains.

A segunda é CCIP, a comunicação cross-chain.

O CCIP tornou-se uma das principais opções de padrão cross-chain. O JPMorgan, por exemplo, realizou testes de liquidação cross-chain de títulos do Tesouro dos EUA via DvP com Chainlink e Ondo; a Aave usa o CCIP para promover o GHO cross-chain; a Lido adotou-o como padrão oficial para o wstETH; e, no mesmo ano, o CCIP foi lançado na rede Aptos, expandindo sua atuação para o ecossistema Move.

Até outubro de 2025, o volume total de transferências de tokens via CCIP atingiu quase 2 bilhões de dólares.

A terceira é o mercado de previsões e a “financeirização” de eventos.

A integração do Polymarket marca o início desta linha de expansão. Ela representa a transição do Chainlink de um serviço focado apenas em “preços de ativos” para um domínio mais amplo de “liquidação de eventos”. Com a demanda por mercados de previsão de ações, commodities, ETFs e indicadores macroeconômicos, que podem ser liquidados automaticamente, o Chainlink encontra aqui uma extensão natural de seu negócio de preços.

De modo geral, embora o Chainlink seja líder de mercado, o crescimento dos oráculos tradicionais de preços no DeFi já atingiu o pico; ele precisa reconstituir sua próxima curva de crescimento por meio de RWA, finanças institucionais, CCIP e a financeira de mercados de previsão de eventos.

O potencial dessas linhas de expansão é considerável. Segundo a BCG, a tokenização de RWA pode atingir 16 trilhões de dólares até 2030, enquanto o sistema SWIFT processa cerca de 150 trilhões de dólares por ano — mas com ciclos de liquidação que duram anos, enquanto os detentores de tokens geralmente têm uma paciência de dias.

Essa discrepância pode ser uma das principais pressões que o Chainlink, como líder, enfrentará até 2026.

Diversas oráculos estão devorando a fatia do mercado de previsões

Em início de abril, o Polymarket anunciou uma parceria com a Pyth Network.

Na plataforma, previsões de curto prazo sobre ouro, prata, petróleo WTI, gás natural, além de ações como NVDA, AAPL, TSLA, COIN, PLTR, e principais índices e ETFs, terão seus dados de liquidação fornecidos em tempo real via WebSocket pela Pyth, com uma amostragem por segundo.

A Pyth, como fornecedora de dados de primeira mão (com market makers como Jump Trading, Jane Street, Blue Ocean, LMAX, entre outros, que publicam dados diretamente), usa um modelo de pull sob demanda, entregando dados com baixa latência às aplicações.

E essa divisão de tarefas não é exclusiva do Polymarket. A Kalshi, regulada pela CFTC dos EUA, também integrou a Pyth como fonte de dados de liquidação para seus novos produtos, incluindo ouro, prata, petróleo Brent, gás natural, cobre, milho, soja, trigo, entre outros commodities; a Pyth Pro fornece acesso direto aos dados de mercado para os market makers da Kalshi, com planos de expandir para índices, ações e câmbio.

Quando tanto o Polymarket quanto a Kalshi escolhem a Pyth como camada de liquidação para ativos tradicionais, isso reflete uma demanda mais ampla de todo o setor de previsões por uma “camada de liquidação de dados de alta frequência de nível institucional”.

A Pyth, portanto, captura uma fatia desse mercado, embora essa posição seja uma subcategoria de “eventos de ativos tradicionais”, distinta do foco em cripto do Chainlink ou do enfoque subjetivo da UMA.

Essa divisão de tarefas revela a realidade do setor de oráculos no mercado de previsões.

Primeiro, nenhum oráculo único consegue atender completamente a um mercado de previsões maduro.

O mecanismo de decisão comunitária da UMA não consegue lidar com preços de alta frequência; o modelo de feeds on-chain do Chainlink não é ideal para liquidações em milissegundos; a Pyth, embora excelente em preços de baixa latência, não consegue tratar questões de texto.

Segundo, toda vez que o Polymarket integra um novo oráculo, está expandindo seu escopo para “eventos negociáveis”.

De eventos não padronizados da UMA, passando por ativos cripto do Chainlink, até ativos tradicionais da Pyth, cada passo incorpora mais incertezas do mundo real na cadeia. Seguindo essa lógica, no futuro, indicadores macroeconômicos (PIB, CPI, decisões de taxa de juros), decisões de bancos centrais, lucros de empresas listadas, até lançamentos de modelos de IA, podem se tornar categorias de mercado do Polymarket.

Desde que haja uma fonte de dados verificável, é possível criar um mercado correspondente.

Por outro lado, para os projetos de oráculos, isso também significa que a expansão selvagem dos mercados de previsão não beneficiará um único oráculo. Cada nova categoria de mercado será atribuída ao oráculo mais adequado para lidar com esse tipo de dado, com múltiplos participantes dividindo os lucros, sem sobreposição.

Conclusão

A trajetória do setor de oráculos até 2026 evoluiu, na essência, de um “canal de dados” para uma “camada de fatos verificáveis” que sustenta toda a economia on-chain.

Seu foco deixou de ser apenas a liquidação e avaliação de garantias em DeFi, passando a incluir validações de conformidade de ativos RWA, transmissão confiável de informações entre cadeias, e liquidação de incertezas do mundo real em mercados de previsão.

E os mercados de previsão funcionam como um espelho ampliado dessa competição acirrada.

A divisão em três linhas do Polymarket, junto com a escolha sincronizada da Kalshi por ativos tradicionais, revela uma realidade: nenhum oráculo único consegue atender completamente a um mercado de previsão maduro. Cada questão na plataforma é atribuída ao oráculo mais adequado para lidar com seu tipo de dado.

A infraestrutura está se diversificando. Mas, na ausência de um projeto que possa monopolizar os lucros, quem será realmente insubstituível?