Стратегии арбитража волатильности относятся к комбинациям различных опционов и других деривативов (таких как фьючерсы) для арбитража на основе ожидаемых изменений волатильности. Эти стратегии обычно используют различия между подразумеваемой волатильностью и реализованной волатильностью на рынке или строят стратегические комбинации на основе суждений о текущей волатильности.

стратегия трэддла

Определение:

- Стратегия страддл включает в себя одновременную покупку колл-опциона и пут-опциона на тот же базовый актив с одинаковой ценой исполнения и датой истечения.

- Цель: Получить прибыль от значительных колебаний цен базового актива, независимо от направления (вверх или вниз).

Сводка стратегии:

Двунаправленная прибыль: Если цена значительно поднимается или опускается, один из купленных опционов принесет прибыль, достаточную для покрытия убытка другого.

Высокий риск: Опционы требуют достаточно больших колебаний цен, чтобы компенсировать стоимость премии. Если изменения цен незначительны, опционы истекут без стоимости, что приведет к значительным убыткам.

Высокая стоимость: Поскольку оба типа опционов покупаются одновременно, начальная стоимость (премия) страдлов обычно высока.

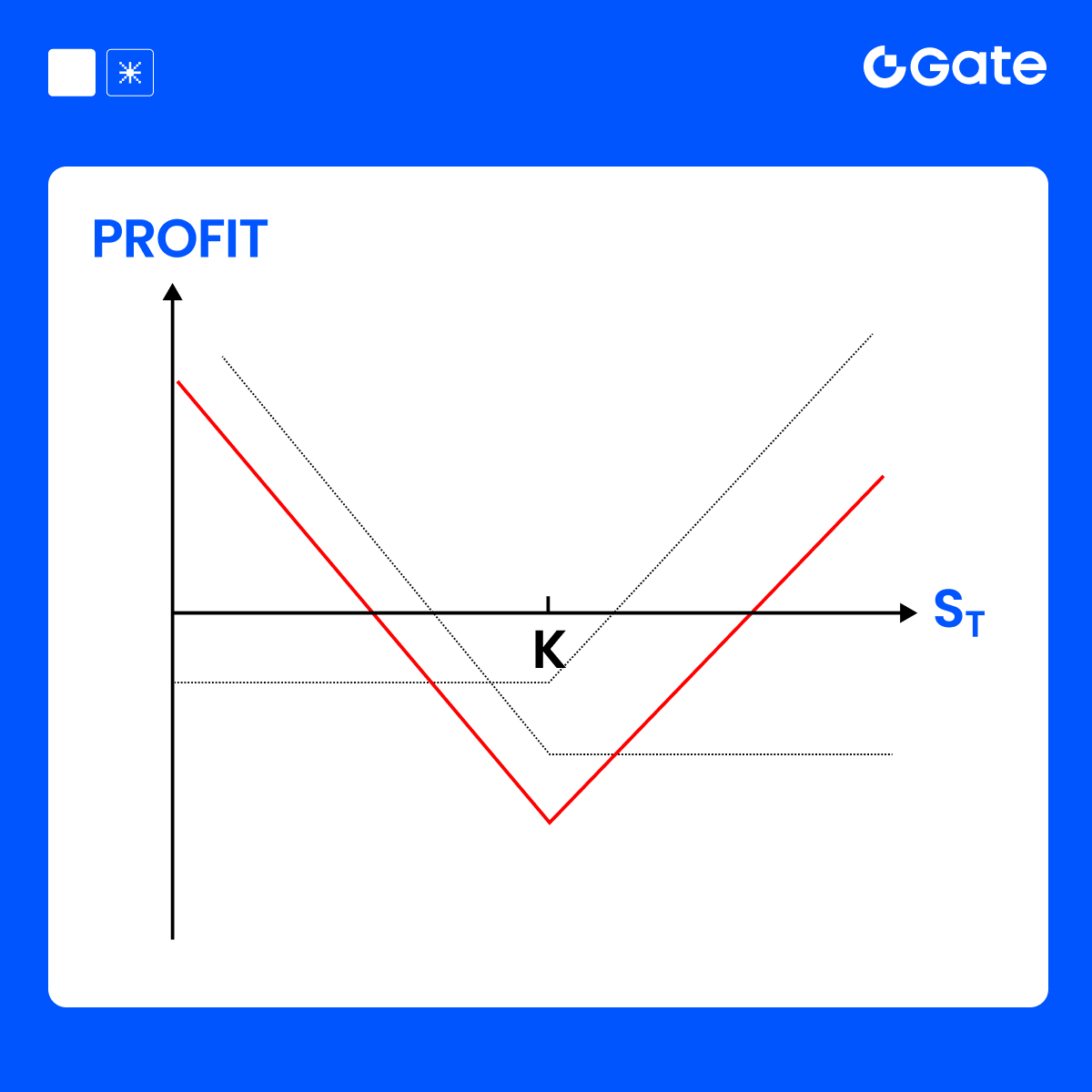

Применение стратегии стреддл

Предположим, что текущая цена BTC составляет $100,000. Вы ожидаете значительной волатильности BTC, но не можете определить, вырастет он или упадет, поэтому вы решаете использовать стратегию страдла:

Чистые расходы :

- Общая стоимость = $5,000 (премия за колл) + $5,000 (премия за пут) = $10,000

PnL на момент истечения:

Сводка стратегии:

Максимальные убытки: Когда цена остается неизменной или волатильность недостаточна, максимальные убытки равны общей уплаченной премии (10 000 $).

Максимальная прибыль: Нет верхнего предела, пока колебания цен достаточно велики, прибыль будет продолжать расти.

Точка безубыточности: Движение цены должно превысить общую премию, которая составляет

$100,000 + $10,000 = $110,000 или $100,000 - $10,000 = $90,000.

Сценарий применения:

- Стратегии стреддла обычно подходят, когда ожидается значительная Волатильность в течение периода, но нет уверенности в направлении. Например, перед выпуском финансовых отчетов, правительственными объявлениями или важными событиями.

Заключение:

Стратегия страддл подходит, когда возможны как восходящие, так и нисходящие движения, принося прибыль от значительной волатильности базового актива, но требует достаточной волатильности для покрытия затрат на опционы.

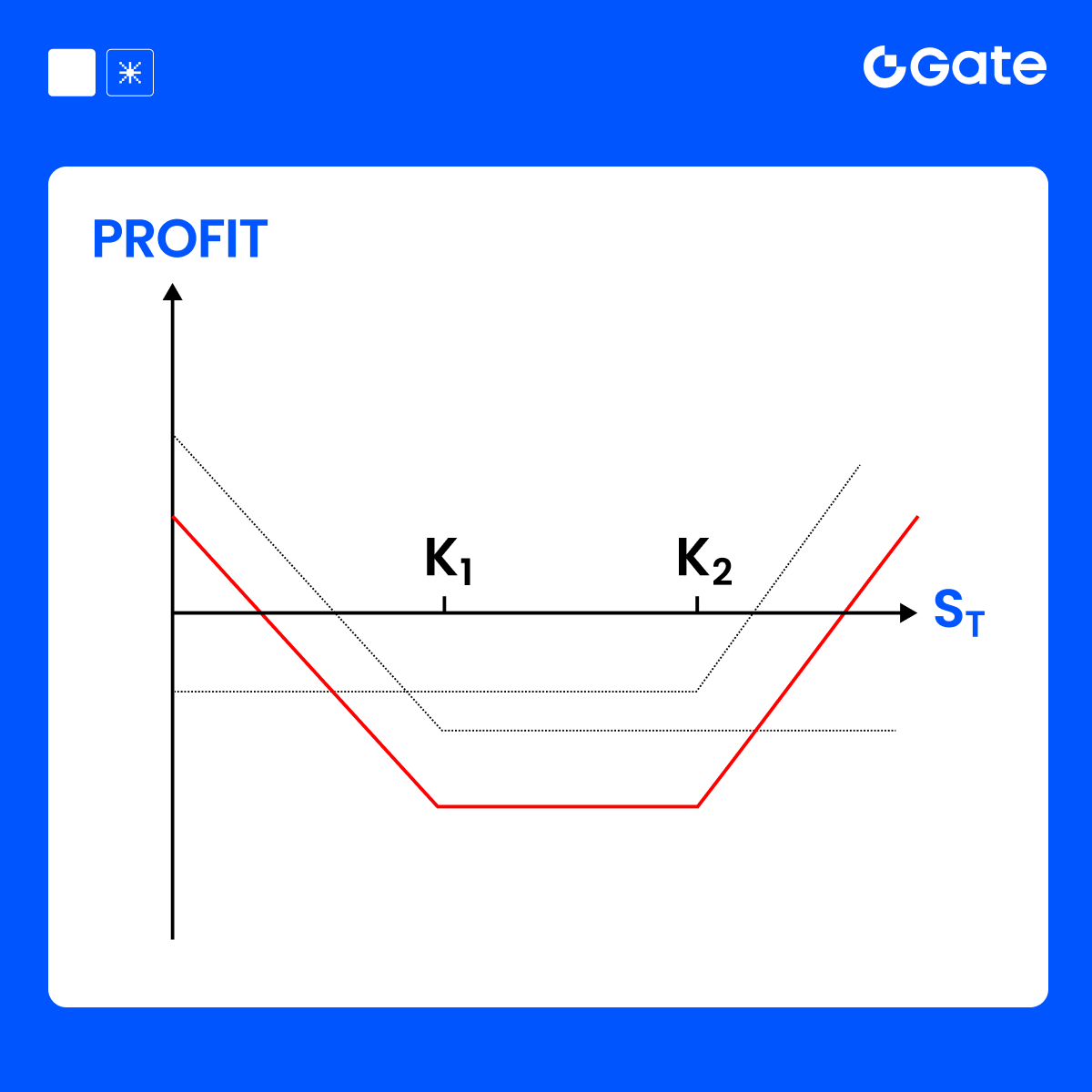

Стратегия страйк

- Стратегия страйклов подходит, когда ожидается значительная волатильность базового актива, но неясно направление цены. Эта стратегия похожа на стреддлы, но использует разные цены исполнения, что обычно требует меньших затрат на премию.

- Основная цель заключается в получении прибыли от значительных ценовых движений, независимо от направления.

Разница от Стреддла:

- Стреддл: Покупка колл-опционов и пут-опционов по одной и той же цене исполнения.

- Стратегия «Стрэнгл»: покупка колл-опционов и пут-опционов по разным ценам исполнения, обычно с некоторым расстоянием между ценами исполнения, что приводит к более низким общим затратам.

Применение стратегии страдла

Предположим, что текущая цена BTC составляет $100,000. Вы ожидаете значительной волатильности BTC, но не можете определить, вырастет он или упадет, поэтому вы решаете использовать стратегию стренгла:

Общая стоимость:

- Общая стоимость = $4,000 (Премия за колл) + $3,500 (Премия за пут) = $7,500

PnL при истечении:

Стратегия: Сводка

Максимальные убытки: Когда рыночная цена остается между двумя ценами исполнения, максимальные убытки равны общей уплаченной премии (7 500 $).

Максимальная прибыль: Нет верхнего предела, если колебания цен достаточно велики, прибыль будет увеличиваться с ростом или падением цен.

Точка безубыточности: Движение цены должно превышать общую стоимость опциона:

- Верхняя точка безубыточности = Цена исполнения (Call) + Общая премия = $105,000 + $7,500 = $112,500

- Нижняя точка безубыточности = Цена исполнения (Put) - Общая премия = $95,000 - $7,500 = $87,500

Сценарий применения:

- Стратегия страдл подходит, когда ожидается значительная волатильность в базовом активе, но направление движения неопределенно.

- Примеры: предстоящие финансовые отчеты, объявления политик, крупные события на рынке и т.д.

- Основное преимущество заключается в меньших затратах на премию по сравнению со Стредлом, с меньшим риском, но требующими больших ценовых движений для получения прибыли.

Заключение:

Стратегия страдла использует значительную волатильность базовых активов через низкозатратную покупку коллов и путов по различным страйкам, предоставляя низкорисковый способ получения прибыли от крупных колебаний рынка.

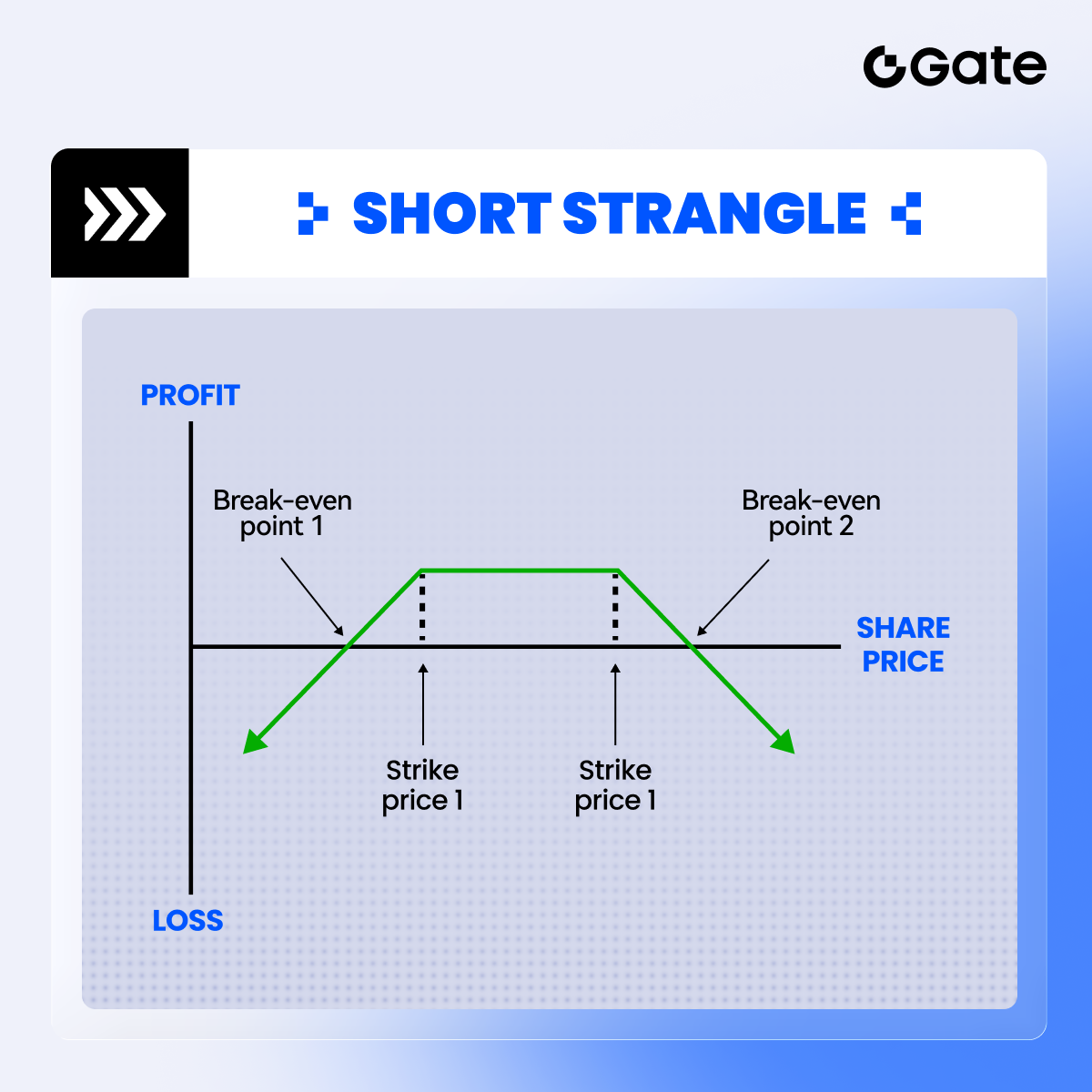

Стратегия короткого стренгла

Определение:

- Шорт-странгл включает продажу колл-опциона и пут-опциона на один и тот же базовый актив с разными ценами исполнения и одной датой истечения.

- Эта стратегия подходит, когда ожидается отсутствие значительной волатильности рынка, а базовая цена остается в пределах определенного диапазона.

Цель:

- Получайте прибыль, собирая премии с обоих опционов, при этом неся риск, если волатильность цен чрезмерна.

- Если цена остается между ценами исполнения проданных опционов, продавец сохраняет весь доход от премий.

Применение короткого страйка

Предположим, что текущая цена BTC составляет 100 000 долларов, вы ожидаете, что цена BTC не будет значительно колебаться в течение следующих нескольких дней, поэтому вы решаете реализовать стратегию короткого страгла:

Общий доход (Премиальный доход):

- Общая стоимость = $3,000 (Полученная премия за колл) + $3,500 (Полученная премия за пут) = $6,500

PnL при истечении:

Резюме стратегии:

Максимальная прибыль: Когда цена базового актива колеблется между двумя ценами исполнения, доход от продажи опционов составляет максимальную прибыль ($6,500).

Максимальный убыток: Если волатильность рыночной цены чрезмерна и превышает цены исполнения проданных опционов, убыток продавца увеличивается бесконечно. Максимальный убыток составляет разницу между ценами исполнения ($110,000 - $90,000 = $20,000) минус общий доход ($6,500) = $13,500.

Точка безубыточности: Точка безубыточности – это две цены исполнения плюс или минус общий доход:

- Восходящая точка безубыточности = 110 000 $ + 6 500 $ = 116 500 $

- Нисходящая точка безубыточности = 90 000 $ - 6 500 $ = 83 500 $

Сценарий применения:

- Короткий страйк подходит, когда рынки вряд ли испытают значительную волатильность. Например, в ожидании боковых рынков или когда предстоящие события (выпуск финансовых отчетов, экономические данные) не вызывают крупных движений.

- Максимальный риск стратегии возникает, когда цена базового актива значительно выходит за пределы цен исполнения проданных опционов.

Заключение:

Шорт Стрэнгл подходит, когда ожидаются стабильные рыночные цены, зарабатывая премии по опционам. Пожалуйста, будьте осторожны с потенциально огромными убытками во время резких ценовых движений.

Содержимое, представленное здесь, предназначено только для справочных и образовательных целей и не является финансовой, инвестиционной, торговой или юридической консультацией, а также не представляет собой предложение или призыв к покупке или продаже каких-либо цифровых активов. Gate не дает никаких явных или подразумеваемых гарантий относительно точности, полноты или актуальности информации, содержащейся в этом материале. Функционал продукта, интерфейсы, правила и структура комиссий могут быть обновлены или изменены в любой момент. Для получения самой точной информации ознакомьтесь с последними объявлениями и фактическими данными, отображаемыми на платформе Gate.

Инвестиции в цифровые активы связаны с существенными рисками, их стоимость может значительно меняться. Вы можете потерять всю сумму своих вложений. Принимайте решения осознанно, учитывая собственное финансовое положение и уровень допустимого риска, после полного ознакомления со всеми сопутствующими рисками. При необходимости рекомендуется проконсультироваться с независимым профессиональным финансовым или юридическим консультантом.

Для получения дополнительной информации о возможных рисках ознакомьтесь с Раскрытием рисков и Пользовательским соглашением Gate.