Резюме

- Общий объем рынка токенизированных акций превысил 500 млн долларов, показав более чем 50-кратный рост с начала года; при этом проникновение остается крайне низким — около 0,0004% от мирового рынка акций и примерно 0,003% от глобального рынка ETF, что указывает на огромный потенциал для будущего роста.

- Ключевая ценность заключается в пяти фундаментальных аспектах, которые радикально меняют традиционную торговлю акциями: круглосуточная торговля 7×24, глобальная доступность, компонуемость в DeFi, мгновенное исполнение T+0 и возможности регуляторного арбитража.

- Решения существенно различаются: xStocks ориентирована на торговлю токенами акций на вторичном рынке, Ondo — на первичный выпуск токенов акций, StableStock — на обеспечение 1:1 и обмен на реальные акции, Robinhood — на экспозицию через CFD; экосистему дополняют мультицепочные игроки (Dinari) и лицензированные эмитенты (Superstate).

- Рост ограничен тремя основными факторами: недостаточная ликвидность и высокие спреды, несоответствие продукта реальному пользовательскому спросу и компромиссы по функционалу ради регуляторных требований.

- Перспективы: дальнейшая диверсификация активов (ETF, pre-IPO, бессрочные контракты), развитие региональных рынков на фоне изменений регулирования, а также более активное участие крупных традиционных финансовых институтов.

I. Введение

1.1 Обзор токенизации активов

Токенизация активов — это процесс перевода реальных активов (RWA) в токены на блокчейне, используя его фундаментальные свойства: неизменяемость, программируемые смарт-контракты и прозрачность распределенного реестра. Исторически токенизация прошла путь от низкорисковых инструментов с фиксированным доходом к высоколиквидным и сложным акциям.

BTC и ETH — это первые формы «токенизированных активов», олицетворяющие токенизацию вычислительной мощности и децентрализованной ценности консенсуса. Появление стейблкоинов USDT и USDC стало ключевым этапом: они реализовали представление фиатных валют на блокчейне и создали единицу счета и средство обмена для всех последующих RWA-токенизаций.

- От облигаций к более широким RWA

Первоначальные эксперименты с токенизацией проводили банки, выпускающие облигации на блокчейне. В 2019 году Santander разместил 1-летнюю облигацию на 20 млн долларов на Ethereum, а Société Générale — 100 млн евро на той же платформе. Эти пилоты были нацелены на повышение прозрачности и эффективности расчетов, но не решали проблему ликвидности на вторичном рынке.

Параллельно, лето DeFi 2020 года дало толчок появлению нативных крипто-протоколов RWA. Centrifuge, Maple, Goldfinch и Centrifuge первыми токенизировали нестандартные активы — недвижимость, частные кредиты, корпоративные займы — подтвердив жизнеспособность ончейн-кредитных рынков.

- Токенизированные казначейские облигации

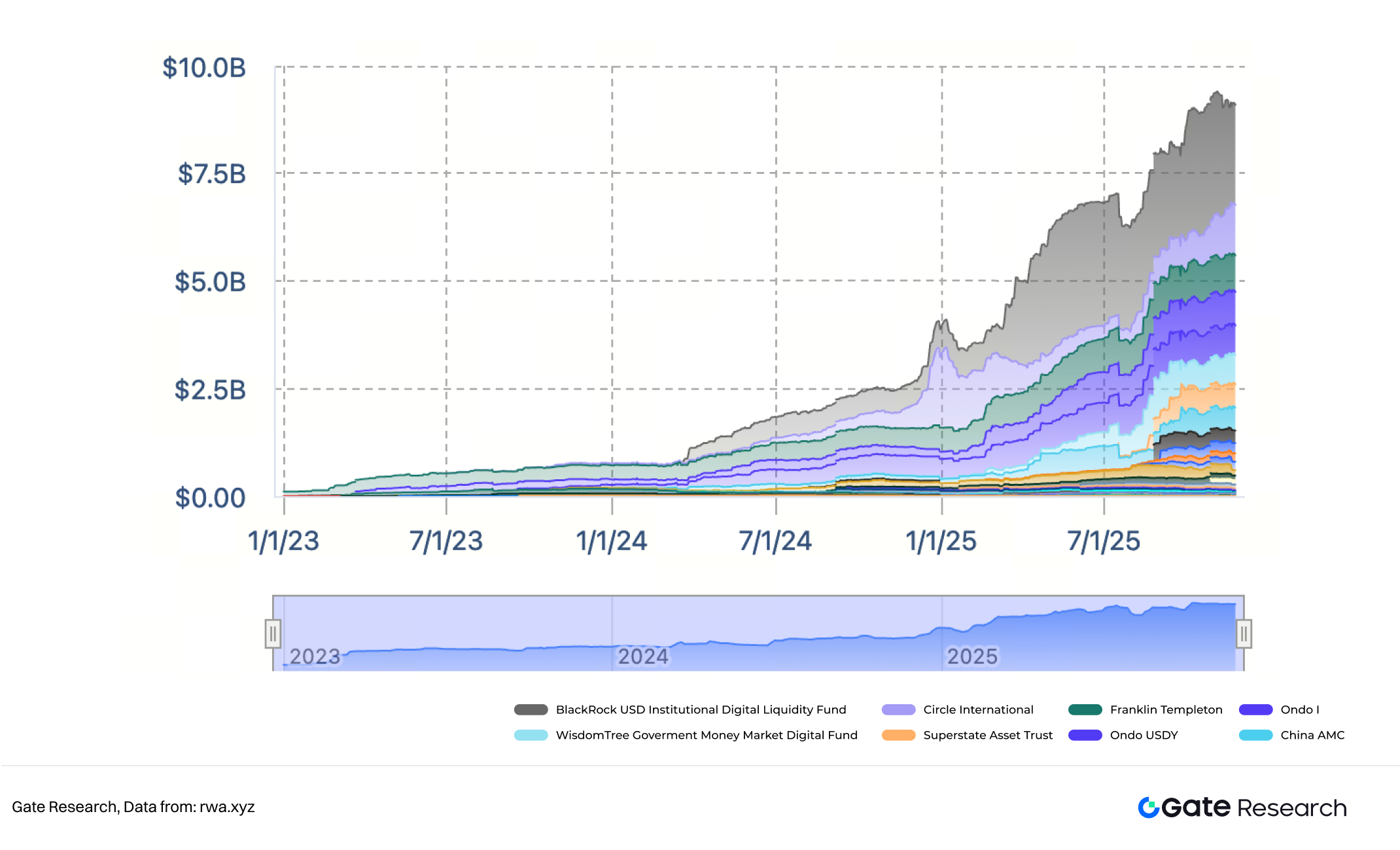

I: Масштаб токенизированных казначейских облигаций

На фоне роста мировых ставок с 2023 по 2025 год и снижения доходности DeFi токенизированные казначейские облигации США (T-Bills) стали главным ончейн-активом для сохранения капитала. BlackRock, Circle, Franklin Templeton и Ondo Finance реализовали доходность краткосрочных облигаций в токенах через SPV или фондовые структуры, например BlackRock BUIDL и Ondo OUSG.

Этап характеризовался низким риском активов, четкими регуляторными рамками, доминированием традиционных финансовых институтов и эмитентов стейблкоинов, а также глубокой интеграцией с DeFi. Капитал впервые массово перетекал на блокчейн в реальные активы, общий TVL токенизированных казначейских облигаций приблизился к 10 млрд долларов, инфраструктура и механизмы доверия для токенизации вышли на новый уровень.

Токенизированные акции — новый рубеж токенизации активов, отличающийся сложностью, выходящей за рамки экономических прав (дивиденды, рост стоимости), и включающий права голоса, регистрацию акционеров, налогообложение дивидендов, хранение ценных бумаг и трансграничные регуляторные барьеры. После успешной апробации модели токенизации казначейских облигаций внимание рынка закономерно переключилось на крупнейший и наиболее узнаваемый класс активов — акции.

1.2Текущее состояние направления токенизированных акций

II. Масштаб рынка токенизированных акций

По данным rwa.xyz, на 25 ноября 2025 г. совокупная рыночная капитализация токенизированных акций (включая ETF) превысила 500 млн долларов. Несмотря на незначительный масштаб относительно традиционного рынка, темпы роста впечатляют: капитализация выросла более чем в 50 раз — с менее 10 млн долларов в начале 2025 года до сотен миллионов, а суточные объемы переводов — с менее 1 млн долларов до 40–60 млн долларов. Драйверами роста стали запуск xStocks от Kraken (июнь) и Ondo Global Markets (сентябрь).

По открытым данным, капитализация всех мировых фондовых бирж (NYSE, Nasdaq, Токийская биржа и др.) достигла рекордных 147,6 трлн долларов в октябре 2025 года, а глобальные активы ETF под управлением — 19,25 трлн долларов. Токенизированные акции составляют лишь ~0,0004% мирового рынка акций и ~0,003% рынка ETF — масштаб ничтожен. Однако это указывает на огромный потенциал: проникновение хотя бы на 1% увеличит сектор токенизированных акций до сотен миллиардов или даже триллионов долларов, что даст тысячекратный рост относительно текущих уровней.

Таким образом, направление токенизированных акций совершило прорыв с нуля до единицы в 2025 году и теперь находится на пороге масштабного расширения.

1.3 Ценностное предложение токенизированных акций

Токенизированные акции — это не просто перенос акций на блокчейн. Они означают фундаментальную перестройку инфраструктуры, торговых часов и определения собственности. Перевод закрытых характеристик акций — времени торговли, географии, хранения, расчетов и регулирования — в открытую ончейн-логику раскрывает беспрецедентную компонуемость и глобальную эффективность. По сравнению с традиционными акциями токенизированные версии обеспечивают качественный скачок по пяти направлениям:

- Круглосуточная торговля 7×24

Традиционные рынки ограничены временем работы бирж (например, США — с понедельника по пятницу, 09:30–16:00 EST). Токенизированные акции позволяют торговать 24/7/365. Инвесторы могут мгновенно реагировать на новости вне торговых часов, а с ростом объема токенизированных акций процесс ценообразования вне торговых часов способен влиять на традиционные рынки и стать новым глобальным ориентиром.

- Глобальная доступность: преодоление географических и входных барьеров

Обычная торговля требует локального хранения и брокерских сервисов с трудоемкими процедурами открытия счета и комплаенса. Токенизированные акции доступны через кошельки и стейблкоины, устраняя национальные границы — любой пользователь может получить доступ к акциям и ETF США, Европы или Азии, особенно снижая порог для инвесторов из развивающихся стран.

- Компонуемость и интероперабельность DeFi

Токенизированные акции выпускаются как стандартные токены (ERC-20 и аналоги), становясь строительными блоками DeFi. Их можно использовать как залог для кредитования, включать в ончейн-индексы, применять как базовые активы для деривативов с плечом и структурированных продуктов — формируя экосистему StockFi.

Традиционные акции рассчитываются по T+1, что создает контрагентский риск и неэффективность капитала. Токенизированные акции рассчитываются атомарно через смарт-контракты по T+0 — средства и активы обмениваются одновременно, исключая ручную сверку и посредников.

- Регуляторный арбитраж через экономическую экспозицию

Большинство решений используют модель «разделения экономических прав»: ончейн-токен дает только экономическую экспозицию к цене и дивидендам, а юридическое право собственности на акции остается у регулируемого SPV или кастодиана (например, Backed Finance xStocks — швейцарский SPV с банковским кастодианом, Ondo Global Markets — брокер-дилер в США и фонд в Лихтенштейне, Robinhood в ЕС — синтетическая модель на базе CFD). Такая структура позволяет обойти многие требования законодательства, сохраняя практически идентичные экономические результаты для пользователя.

В совокупности эти пять аспектов превращают акции из жестких, изолированных инструментов в полностью программируемые, глобально ликвидные, мгновенно рассчитываемые финансовые примитивы — закладывая основу для конвергенции традиционного рынка капитала и DeFi.

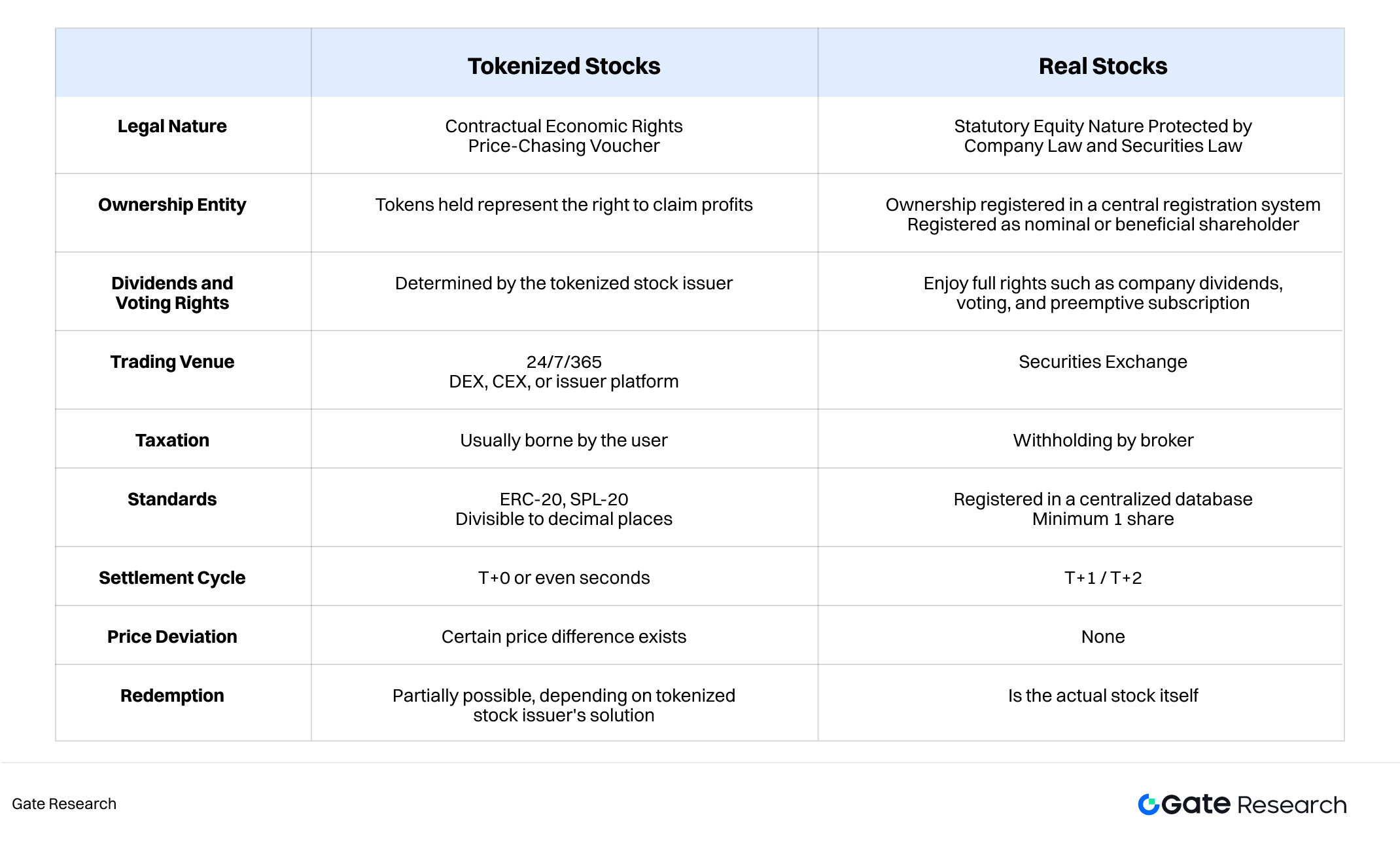

1.4 Структуральные различия между токенизированными и реальными акциями

III. Иллюстрированное сравнение: токенизированные акции против реальных

II. Обзор основных решений

Рынок токенизированных акций представлен множеством платформ, которые, несмотря на общую цель — перенос акций на блокчейн и радикальное расширение глобальной доступности, используют разные технические архитектуры, юридические основы и бизнес-приоритеты. В результате экосистема четко сегментирована и многоуровнева.

Выделяются четыре модели: xStocks (Kraken/Backed Finance) — акцент на ликвидности и вторичном рынке; Ondo Global Markets — первичный выпуск, комплаенс и мультицепочное распространение токенов с обеспечением 1:1; StableStock — брокерская модель с ончейн-торговлей и реальным обменом на акции; Robinhood — синтетическая модель CFD и удобные фиат–крипто шлюзы для ритейла.

2.1 xStocks: Ориентация на вторичный рынок

xStocks — ведущая платформа токенизированных акций с фокусом на вторичный рынок. Ее задача — воспроизвести ценовое поведение акций на Solana через токенизацию, позволяя пользователям торговать токенами акций на DEX и отдельных CEX, обеспечивая ценообразование в разных часовых поясах и ончейн-экспозицию. xStocks использует двухуровневую структуру рынка:

- Рынок первичного выпуска токенов акций

Доступен только для комплаенсных профессиональных/институциональных инвесторов. Они владеют реальными акциями вне блокчейна и отвечают за выпуск и погашение токенов, а также за поддержание ценового спреда. Розничные инвесторы не имеют доступа к реальным акциям.

Открыт для всех пользователей, позволяет напрямую торговать токенами акций на DEX или отдельных CEX. Цена токена привязана к реальной акции через арбитражные механизмы, реализуемые институциональными участниками, обладающими правом выпуска и погашения токенов.

IV. Масштаб токенизированных акций xStocks

Эта схема повторяет логику ETF, но в ончейн-среде сталкивается с гораздо более высокими издержками. Число профессиональных эмитентов крайне ограничено, и у них недостаточно стимулов для выпуска. Они не заинтересованы в постоянном расширении предложения токенов или рыночном мейкинге. В итоге предложение токенов акций практически не растет. Это приводит к тому, что, хотя ритейл может свободно торговать, острая нехватка токенов для покупки приводит к крайне низкой глубине рынка и нестабильности торговли. Цены часто отклоняются от базовой акции, особенно при крупных заявках, и в крайних случаях токен может длительно отрываться от реальной цены акции. В условиях недостатка ликвидности и ценовой стабильности токенизированные акции xStocks пока сложно интегрировать в массовые DeFi-протоколы для кредитования, деривативов и других сценариев.

2.2 Ondo Global Markets: Ориентация на первичный выпуск

Ondo Global Markets — платформа по выпуску токенизированных акций и ETF, запущенная Ondo Finance на Ethereum (и затем BNB Chain) в рамках стратегии RWA. В отличие от xStocks, Ondo реализует модель первичного выпуска и полностью прозрачного хранения активов. Покупка токена акций инициирует покупку и хранение реальных акций вне блокчейна, а на блокчейне выпускается или сжигается соответствующее количество токенов, формируя замкнутую 1:1 привязку актива. Модель наследует комплаенс и кастодиальные практики Ondo, отработанные на рынке токенизированных казначейских облигаций США (OUSG, USDY), и переносит их на рынок акций. Ondo Global Markets — самая полная, комплаенсная и реально обеспеченная платформа токенизированных акций.

Ключевая инновация Ondo — механизм «buy-to-mint, sell-to-burn»:

- Первичный выпуск: выпуск при покупке, сжигание при продаже

После прохождения KYC на платформе Ondo комплаенсные пользователи и институты могут покупать акции напрямую. На практике лишь ограниченное число квалифицированных участников покупают через официальный интерфейс Ondo. При покупке за USDC Ondo приобретает реальные акции на традиционных рынках и одновременно выпускает равное количество токенов на блокчейне. В процессе USDC сначала конвертируется в USDY. При продаже токенов акций Ondo одновременно продает базовые акции, сжигает токены и возвращает средства в USDY, затем конвертирует обратно в USDC и возвращает пользователю.

Таким образом, ликвидность токенизированных акций Ondo не зависит от крипто-нативных вторичных рынков; ликвидность полностью обеспечивается Ondo, выступающим покупателем/продавцом последней инстанции на традиционных рынках.

- Механизм ценообразования и структура хранения

Цена токена определяется котировальным движком Ondo на основе реальной цены акции с небольшим премиальным спредом, который составляет доход Ondo. Такая модель аналогична механизму создания/погашения, используемому брокерами для подписки и погашения паев фондов/ETF. Реальные акции хранятся у регулируемых сторонних кастодианов; Ondo не владеет акциями напрямую.

- Дистрибуция через агрегаторы и прокси-логику покупки/продажи

Модель первичного выпуска не требует пулов ликвидности на DEX, токены акций Ondo распространяются через агрегаторы CowSwap, 1inch или сторонние кошельки. Хотя Ondo — платформа с жесткими требованиями KYC/AML, использование агрегаторов и кошельков позволяет ритейлу фактически обходить KYC, сохраняя доступ к услугам Ondo. На практике каждая покупка через агрегатор все равно проходит через бэкенд Ondo, инициируя тот же прокси-выкуп и выпуск (или прокси-продажу и сжигание).

V. & VI. Масштаб токенизированных акций Ondo на Ethereum (слева) и BNB Chain (справа)

Активы Ondo в токенизированных акциях резко выросли в сентябре, быстро приблизившись и превысив показатели xStocks за считанные недели. Затем рост замедлился из-за общерыночных факторов. После замедления на Ethereum Ondo расширил предложение токенизированных акций на BNB Chain в конце октября. На 25 ноября Ondo Global Markets составлял 320 млн долларов на Ethereum и 2,36 млн долларов на BNB Chain.

2.3 StableStock: Ончейн-брокер

StableStock — крипто-нативный брокер, создающий ончейн-платформу для торговли акциями на BNB Chain, объединяющую традиционные брокерские сервисы и DeFi-протоколы.

- Хранение реальных акций и 1:1 привязка

При покупке акций за USDT платформа через партнера — брокера HabitTrade — приобретает реальные акции на рынке, которые хранятся у кастодианов SafeHeron и Coinbase Institutional. Это гарантирует, что каждая ончейн-репрезентация полностью обеспечена реальными акциями. После покупки пользователи получают ончейн-сертификат, отражающий их офчейн-владение.

- Пользователь управляет токенизацией, сжиганием и обменом на реальные акции

После покупки пользователь может выбрать токенизацию сертификата. Платформа поддерживает 1:1 выпуск sTokens, которые можно торговать на StableStock Swap. Для комплаенсных пользователей StableStock также предлагает обмен на реальные акции, позволяя перевести их напрямую в личный брокерский счет.

- Открытая экосистема и компонуемость

В будущем пользователи смогут депонировать sTokens в StableVault и конвертировать их в доходные stTokens. Эти активы можно использовать в DeFi: предоставлять ликвидность в DEX, использовать как залог, применять в бессрочных, структурированных продуктах и агрегаторах доходности, использовать как базу для ончейн-индексов акций или ETF-подобных продуктов.

VII. Обзор токенизированных акций StableStock

Трехуровневая структура — от сертификатов → токенов → доходных активов — превращает StableStock в базовый ончейн-финансовый слой для акций, переводя статичные акции в компонуемые DeFi-примитивы. На 25 ноября 2025 года StableStock внедрил 249 вариантов токенизированных акций, позволяя пользователям свободно выпускать или обменивать любую из 249 базовых акций на реальные. StableStock — одна из самых комплексных платформ по обмену токенов на реальные акции и лидер по широте охвата.

2.4 Robinhood: Модель CFD

Robinhood запустил токенизированные акции на европейском рынке, используя гибридную модель внебиржевого деривативного контракта и ончейн-реестра. Это охватывает акции США, ETF и крупные частные активы, такие как OpenAI и SpaceX. В основе — индивидуальный CFD между пользователем и Robinhood. Токены отражают только ценовую экспозицию и симулированные права на дивиденды, без передачи юридического владения акциями. В ЕС такие инструменты классифицируются как сложные финансовые инструменты MiFID II, а не как ценные бумаги, что позволяет обойти требования по регистрации и трансграничному владению.

Вся торговля осуществляется в замкнутом цикле внутри приложения Robinhood: пользователи размещают ордера, которые внутренне сопоставляются Robinhood, а риски хеджируются через SPV или позиции. Токены выпускаются/сжигаются на Arbitrum исключительно для фиксации статуса позиции, служа реестром без ончейн-функционала. Токены нельзя выводить, передавать или торговать вне платформы — закрытие позиции приводит к их уничтожению.

- Регулирование и комплаенс

Robinhood завершил приобретение европейской криптобиржи Bitstamp (с лицензиями в ЕС, Великобритании и США) и обладает необходимыми разрешениями для работы с деривативами и криптоактивами в ЕС. Деривативная рамка MiFID позволяет избежать сложностей с трансграничным хранением акций, обеспечив запуск продукта сначала в ЕС. Это объясняет ограничения по «невозможности передачи/компонуемости вне платформы».

- Крипто-экстеншн модели PFOF

Основная монетизация Robinhood строится на Payment for Order Flow (PFOF). Структурируя акционную экспозицию как замкнутые деривативы внутри приложения, компания расширяет PFOF и связанные доходы на свою инфраструктуру сопоставления, хеджирования и расчетов.

2.5 Прочие участники

Кроме основных платформ токенизированных акций, рынок насыщен разнообразными сервис-провайдерами, использующими разные подходы — это один из самых дифференцированных и инновационных треков крипто-экосистемы.

- Dinari dShares: ранний мультицепочный пионер RWA

Dinari — один из первых проектов по токенизации акций, запустивший токены dShares еще в феврале 2024 года. Изначально торговля была доступна только на официальном сайте за собственный стейблкоин USD+, поэтому масштаб оставался ограниченным. В июле Dinari предоставил USD-пулы ликвидности на Arbitrum–Uniswap для токена MSTR.d (MicroStrategy), официально выйдя в открытый ончейн-трейдинг. Также Dinari запустил Dinari Financial Network — омничейн-ордербук на Avalanche, объединяющий ликвидность токенизированных акций на нескольких сетях, включая Arbitrum, Base и Plume.

- Superstate: комплаенс-путь для официальных токенов от эмитента

Ранее рассмотренные модели строятся на платформенном подходе, не учитывая волю эмитента. Superstate предлагает интегрированный комплаенс-путь: публичные компании могут напрямую выпускать одобренные советом «официальные токены акций» на блокчейне, беря на себя все обязательства по выпуску и регулированию. Главное преимущество — предсказуемость и прозрачность регулирования. Примеры — Galaxy Digital, выпустившая официальный токен GLXY, SharpLink и Forward Industries, использующие тот же подход.

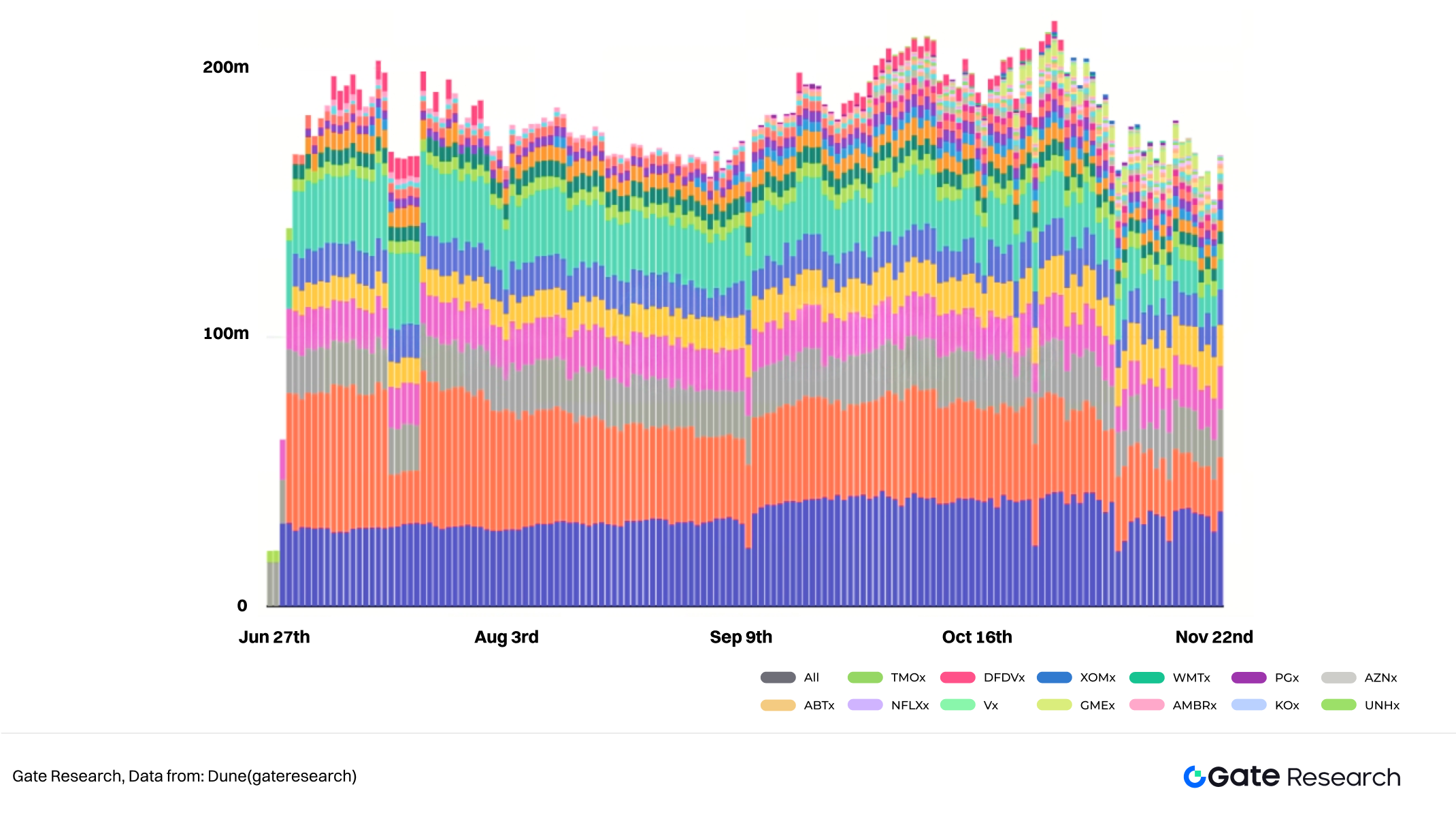

VIII. Текущий статус токенизированных акций GLXY

Однако путь самостоятельного выпуска сталкивается с трудностями: менеджмент публичных компаний часто не знаком с крипто-нативной механикой и не заинтересован в поддержке выпуска и маркет-мейкинга. Например, количество токенов GLXY на Solana составляет менее 0,02% от общего числа акций Galaxy Digital. После дня запуска масштаб практически не растет, а число ончейн-владельцев — менее 100.

III. Дифференциация решений и узкие места роста

3.1Масштаб

IX. Сравнение AUM ведущих платформ токенизированных акций

С точки зрения масштаба:

- xStocks и Ondo — лидеры, обеспечивающие более 90% рынка по AUM.

- CFD-модель Robinhood показывает высокие объемы, но ончейн-компонент — лишь реестровая запись, и не отражает реальный масштаб.

- Стратегия ончейн-развертывания — критический фактор: низкие комиссии и высокая пропускная способность Solana и Arbitrum делают их предпочтительными сетями для токенизированных решений, а большая база пользователей BNB Chain привлекает новые проекты, стремящиеся к экспансии.

3.2 Структура пользователей

X. Сравнение структуры пользователей ведущих платформ

xStocks интегрирована более чем с 10 крупными CEX, формируя самую широкую сеть дистрибуции. Это связано с эффектом первопроходца и ориентацией на вторичный рынок. Основная аудитория — трейдеры CEX, привыкшие к торговле токенизированными акциями и ищущие экспозицию на акции США и круглосуточную торговлю.

Ondo Global Markets отличается уникальным каналом дистрибуции через DeFi-агрегаторы и сторонние кошельки. При покупке токена через агрегатор транзакция отправляется на бэкенд Ondo, инициируя реальную покупку акций и выпуск токена (и наоборот при продаже). Такая архитектура обеспечивает разделение регулирования: фронтенд агрегатора агрегирует трафик и дает KYC-free опыт, а бэкенд Ondo берет на себя всю комплаенс-ответственность. В итоге — «легкий охват, тяжелый комплаенс» — модель, позволяющая обойти сложность прямого взаимодействия с ритейлом.

Некоторые интегрированные CEX предпочли листинг токенов Ondo для вторичной торговли вместо внедрения механизма «buy-to-mint / sell-to-burn».

XI. Структура активов пользователей StableStock

StableStock — чистый ончейн-брокер, обслуживающий пользователей только через свою платформу. Это обеспечивает практически полностью ритейловую структуру. Весь путь пользователя — от ввода фиата/стейблкоинов, торговли, выпуска токенов до обмена на реальные акции — реализован в единой экосистеме. Это дает StableStock полный контроль над отношениями с пользователями и данными, но рост зависит исключительно от собственных возможностей привлечения и конверсии. Для преодоления этого ограничения StableStock развивает StableVault, чтобы превратить доходные stTokens в компонуемые DeFi-примитивы, способные свободно перемещаться по кредитным протоколам, DEX, бессрочным и структурированным продуктам.

Robinhood ограничивает предложение токенизированных акций только своим приложением. Вся пользовательская база формируется из пользователей Robinhood и приобретенной Bitstamp — десятки миллионов, преимущественно европейский ритейл и меньшая доля институтов. Сильный бренд и бесшовный опыт — главное преимущество: пользователю не нужно покидать привычный интерфейс или осваивать новые процессы. Это обеспечивает эффективную внутреннюю конверсию и глубокое проникновение, но ценой становится стратегия «закрытого сада», исключающая ончейн-компонуемость и внешнюю ликвидность активов.

3.3 Ликвидность

Ликвидность — основа токенизированных акций и главный узкий момент развития сектора. Разные платформы демонстрируют огромные различия по источникам, глубине и устойчивости ликвидности. (CFD-модель Robinhood полностью внутренне замыкает ликвидность и изолирует ее от публичных рынков.)

xStocks предполагала, что профессиональные инвесторы будут арбитражировать между первичным и вторичным рынком, удерживая цены токенов вблизи базовых акций. На практике же профессиональные инвесторы не имеют устойчивых стимулов для постоянного арбитража или выпуска новых токенов. Это приводит к стагнации предложения и низкой глубине рынка. Выпуск дополнительных токенов требует наполнения пулов ликвидности (USDT/USDC) для генерации комиссий, но при умеренном интересе стимулы еще слабее.

В итоге ликвидность xStocks крайне концентрирована и хрупка: сосредоточена в нескольких токенах, а большая часть long-tail активов практически не ликвидна; ликвидность обеспечивают только несколько маркет-мейкеров, а по мере роста числа токенов акций они теряют приоритет в распределении капитала маркет-мейкеров. Это ведет к порочному кругу: недостаток глубины — даже ордер на несколько десятков тысяч долларов может вызвать сильное отклонение цены токена от реальной акции, что приводит к ончейн-депегу и снижению интереса к торговле.

Модели Ondo Global Markets и StableStock, не зависящие от арбитража вторичного рынка, проще поддерживают стабильность цен, поскольку их ликвидность поступает с традиционного рынка акций, хотя реализация различается.

Ondo использует модель котировок, где цену определяет сама Ondo на основе реальной цены акции с премией/спредом. Пока Ondo может совершать сделки на традиционном рынке, пользователи всегда могут проводить операции по предсказуемым ценам. Однако Ondo выступает контрагентом по каждой сделке, и если совокупный объем торгов превышает возможности платформы, Ondo может расширять спред, ограничивая приток, что создает потолок ликвидности. Некоторые CEX, интегрирующие токены Ondo, не используют нативный механизм «buy-to-mint / sell-to-burn», а просто листят уже выпущенные токены для вторичной торговли, превращая их в аналоги xStocks с аналогичными проблемами ликвидности.

StableStock через брокера приобретает реальные акции в момент покупки пользователем, обеспечивая самое прочное ценовое якорение. Однако выпуск токенов StableStock полностью зависит от инициативы пользователя, поэтому масштаб токенизации остается скромным, а торговля в основном ограничена внутренним модулем StableStock Swap, пока без зрелой поддержки внешних оракулов и глубокой ликвидности на крупных DEX.

3.4 Канал обмена на реальные акции

Ключевой вопрос — являются ли токенизированные акции деривативами или настоящими инструментами, дающими юридическое владение акциями. Возможность обмена на реальные акции — решающий критерий. Токенизированные акции Robinhood — чисто CFD и не предусматривают обмена; с точки зрения регулирования, это деривативы.

xStocks, Ondo Global Markets и StableStock технически имеют функцию обмена, но права на обмен различаются.

В xStocks только комплаенсные институты могут выпускать токены под реальные акции и обменивать их обратно, отвечая за первичный выпуск и арбитраж. Ритейл не имеет доступа к реальным акциям — может только торговать уже выпущенными токенами. Ассортимент акций для ритейла определяется предпочтениями эмитентов.

Ondo Global Markets теоретически позволяет любому комплаенсному пользователю обменять токены на реальные акции. На практике процесс проверки настолько строг, что обычные пользователи редко проходят обмен. Большинство ритейла использует агрегаторы и сторонние кошельки для прокси-покупки и выпуска токенов, не получая реальных прав на обмен.

StableStock — единственная платформа, реально позволяющая ритейлу подать заявку на доставку базовых акций. Через брокера-партнера акции передаются напрямую из кастоди NASDAQ/NYSE в личный брокерский счет пользователя.

3.5 Ончейн-компонуемость

Теоретически, если контракт не содержит ограничений, все токены акций ERC-20 или SPL-20, включая выпущенные Robinhood на Arbitrum, можно использовать в DeFi. Но токенизированные акции пока на ранней стадии, и реальная компонуемость крайне ограничена.

Сейчас токены xStocks имеют наибольшую компонуемость. Шесть основных токенов — TSLAx, NVDAx, SPYx, QQQx, GOOGLx и MSTRx — поддерживаются кредитным протоколом Solana Kamino, с депозитами на 3,5 млн долларов, но доходность близка к 0%, и депозиты, вероятно, принадлежат маркет-мейкерам. Также стоит отметить будущий запуск StableVault от StableStock, который должен создать доходные токены акций, хотя источник дохода пока неясен.

3.6 Итоги по узким местам роста и масштаба

- Узкое место ликвидности и фрагментация

Ликвидность — центральная проблема, а ценовые отклонения напрямую связаны с ее недостатком. Токенизированные акции попали в негативный цикл: «недостаточная ликвидность → плохой пользовательский опыт и нежелание институтов участвовать → еще более слабая ликвидность». xStocks полагается на профессиональных инвесторов для арбитража и поддержания ценового якоря, но модель стимулов не работает. Нет привлекательной системы вознаграждений для LP, а модель Ondo не была правильно понята большинством крупных CEX, поэтому опыт торговли для пользователей CEX не улучшился.

Даже если токены отражают одну акцию, ликвидность остается фрагментированной между платформами и сетями из-за разных решений и провайдеров.

Практическая проблема — существенное расхождение между ценностным предложением и реальным спросом.

Решения, акцентирующие «токен», не создали уникальных сценариев, недоступных в традиционных финансах и реализуемых только ончейн — например, сложный процент или инновационные деривативы под залог. В результате токенизация рискует остаться технологическим трюком.

Решения, акцентирующие «акцию», должны ориентироваться на пользователей и маркетинг в развивающихся странах, так как для развитых рынков покупка акций США не представляет проблемы. Чем выше распространенность стейблкоинов, тем выше спрос на акции США за стейблкоины.

Все решения токенизированных акций содержат компромиссы ради соответствия регуляторам. Из-за требований комплаенса токенизированные версии могут терять ключевые права акционеров — дивиденды, голосование или возможность обмена на реальные акции.

IV. Тренды рынка и перспективы

Ончейн-миграция глобальных активов — необратимый тренд. На 25 ноября 2025 г. совокупный TVL RWA превысил 35 млрд долларов, а токенизированные акции (включая ETF) — менее 2%. Ончейн-токенизация частных кредитов и казначейских облигаций постепенно созревает, инструменты становятся все более продвинутыми. Акции — крупнейший и самый ликвидный класс активов, поэтому они становятся конечной целью ончейн-адопции.

4.1 Диверсификация активов и сценариев использования

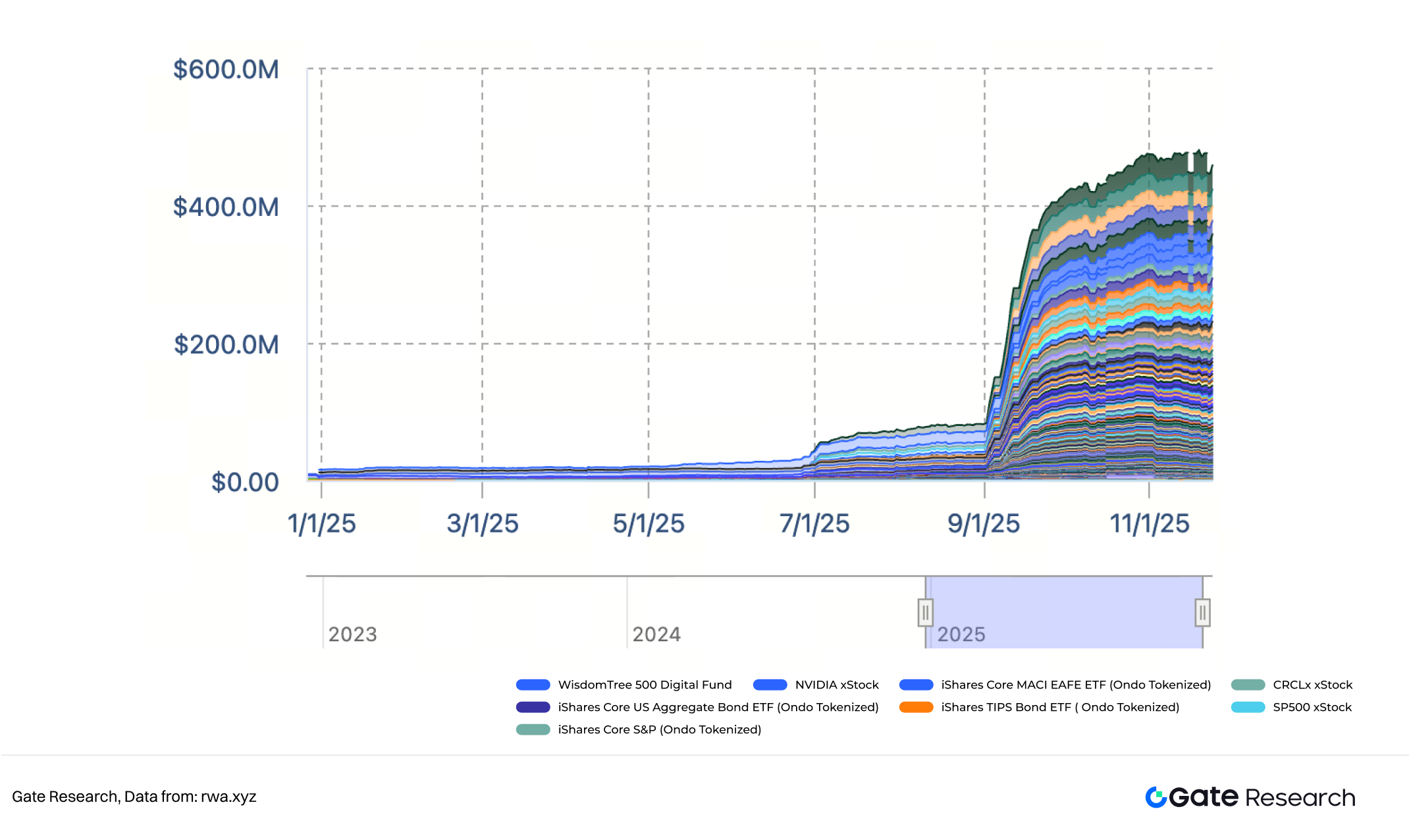

Категория токенизированных акций быстро расширяется за пределы традиционных голубых фишек:

- ETF и индексные продукты: из 13 токенизированных активов с масштабом более 10 млн долларов, более половины — это ETF или индексные продукты.

- Частный капитал и pre-IPO: Robinhood уже предлагает экспозицию на частные компании, такие как OpenAI и SpaceX. Это открывает доступ обычным инвесторам к высокодоходным активам на ранних стадиях, ранее доступным только венчурному капиталу.

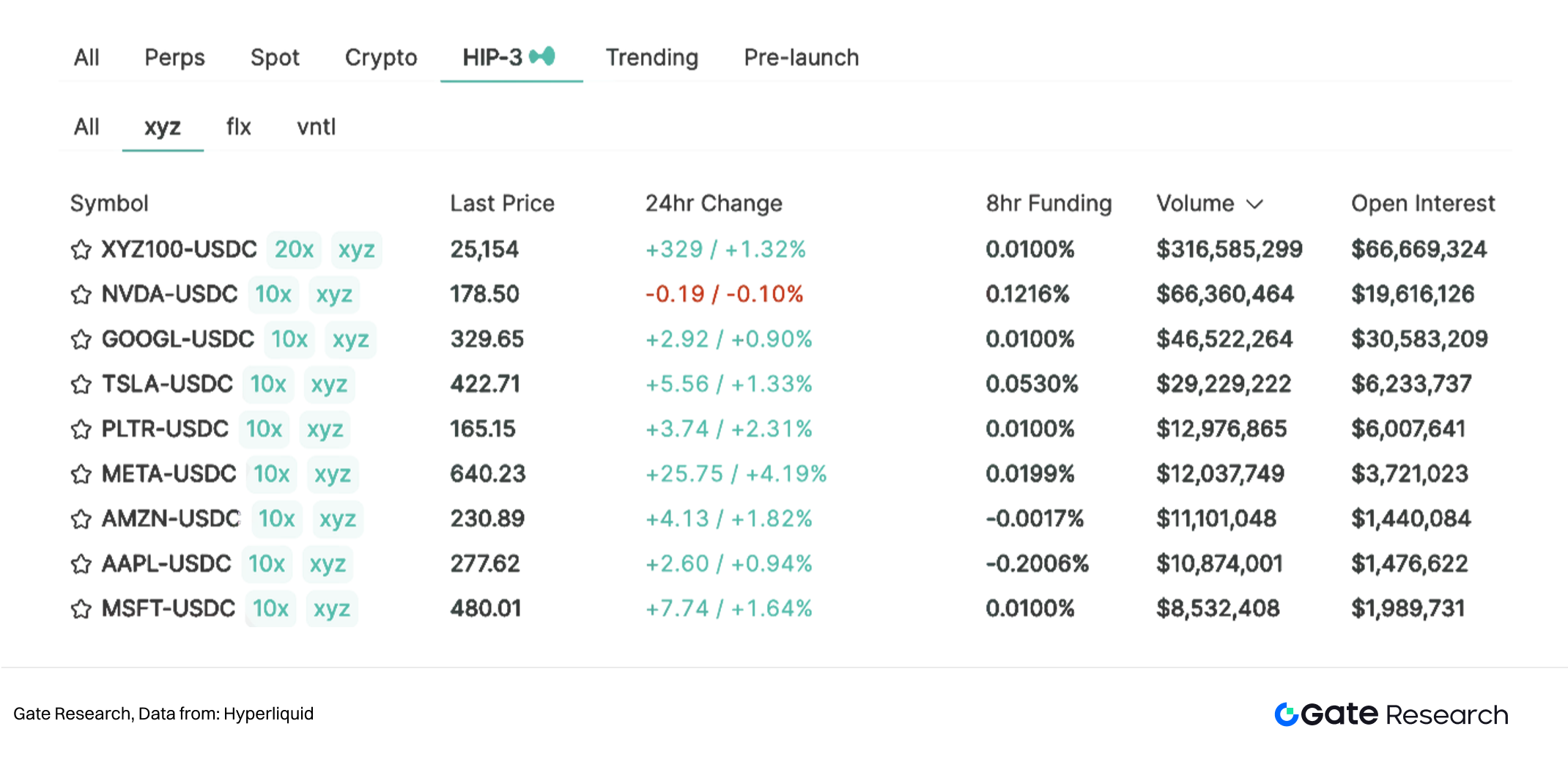

XII. Обзор рынка Hyperliquid HIP-3

- Бессрочные контракты: после апгрейда HIP-3 от Hyperliquid разработчики могут запускать кастомные рынки бессрочных контрактов, а ончейн-рынки бессрочных акций становятся ключевым направлением.

4.2 Региональная токенизация акций

Регуляторные эксперименты формируют мультиполярную картину в ЕС, на Ближнем Востоке и в Азии (Сингапур, Гонконг). Для инвесторов из развитых стран владение только местными или американскими акциями недостаточно. По мере появления новых комплаенсных путей для токенизации активов, инвесторы из развивающихся рынков получат доступ к основным рынкам, а токенизация локальных акций станет новым шансом для глобальных инвесторов, стремящихся к диверсификации портфеля.

4.3 Ончейн-ETF от крупнейших комплаенс-эмитентов

Следующий этап роста сектора токенизированных акций связан с глубоким участием финансовых гигантов, таких как BlackRock и Fidelity — по аналогии с их ролью в запуске BTC ETF и ETH ETF, что радикально повысило доверие к активам и жизнеспособность бизнес-моделей во всей отрасли.

С приходом таких гигантов, ведущие нативные токенизированные игроки, такие как Ondo и Dinari, вероятно, сместят фокус с прямого выпуска активов на развитие инфраструктуры для всей отрасли.

Ссылки

(Для доступа к полному отчету нажмите ниже)Gate Research — комплексная исследовательская платформа по блокчейну и криптовалютам, предоставляющая углубленный контент: технический анализ, инсайты, обзоры рынка, отраслевые исследования, прогнозы трендов и макроэкономический анализ.

Отказ от ответственности

Инвестирование в криптовалюты связано с высокими рисками. Рекомендуем самостоятельно изучать активы и продукты перед принятием инвестиционных решений. Gate не несет ответственности за любые убытки, возникшие в результате таких решений.