tl;dr

- Характер торговли ведущими строителями на аукционах блоков заметно изменился: они теперь начинают торговаться позже, делают ставки намного быстрее и повышают свои ставки намного меньшими шагами.

- Задержка стала решающим конкурентным фактором наряду с потоком заказов, превращая многие аукционы в статистические игры.

- Сервис по времени игр привел к увеличению конкуренции между ретрансляторами и сделал время окончания аукциона более предсказуемым, сближая экосистему с форматом аукциона с закрытой ставкой.

Введение

Текущая реализация разделения предложения-построителя (PBS) предполагает, что честные предложившие запросят самый ценный блок у ретрансляторов в начале каждого слота. Однако из-за изменений задержки между предложившими и ретрансляторами, а также времени работы клиента согласования, запросы поступаютнесколько сотен миллисекундпозже изчестные предложители, а значительно позже от предложителей, которые намеренно задерживают свои запросы get_header() — известные как игры с временем. В результате аукционы MEV-Boost имеют неопределенное время окончания и могут быть моделированы как цифровая адаптация японская свеча аукцион с добавленными отменами.

Неопределенность в сочетании с публичными торгами стимулирует непрерывную конкурентную подачу блоков от строителей, где мы обозначаем заявку на блок как конкурентную, если она превышает предыдущую наивысшую ставку на ретрансляторе. Анализируя данные с марта по апрель 2023 года, Шварц-Шиллинг и др.выяснилось, что хотя темпы ставок ускорились ближе к концу слота, медианные значения блоков увеличивались линейно. Эта линейность подразумевала, что окончательное значение блока можно было бы хорошо приблизить задолго до конца слота и формировало анализ потенциальных обновлений протокола Ethereum (например, оригинальное предложение по сжиганию MEV) и обсуждения о сдвиге графика длявыделение прав на предложение блока. Однако за последние два года поведение строителей блоков и профиль значений блоков изменились, и любые выводы, которые полагались на ранее сделанные предположения, следует пересмотреть.

Помимо модификаций на уровне протокола, возможность прогнозирования значений клеммных блоков и вероятных победителей сборщиков также сформировала ландшафт потока заказов. Обладая этой информацией, частные операторы мемпула и аукционы потока заказов могут гарантировать включение транзакций, сохраняя при этом низкую стоимость для пользователей. С помощью разумно распределение потока заказов вероятному победителюпоток заказов может быть распределен исключительно или преимущественно между строителями, что позволяет возврат излишних сборов.

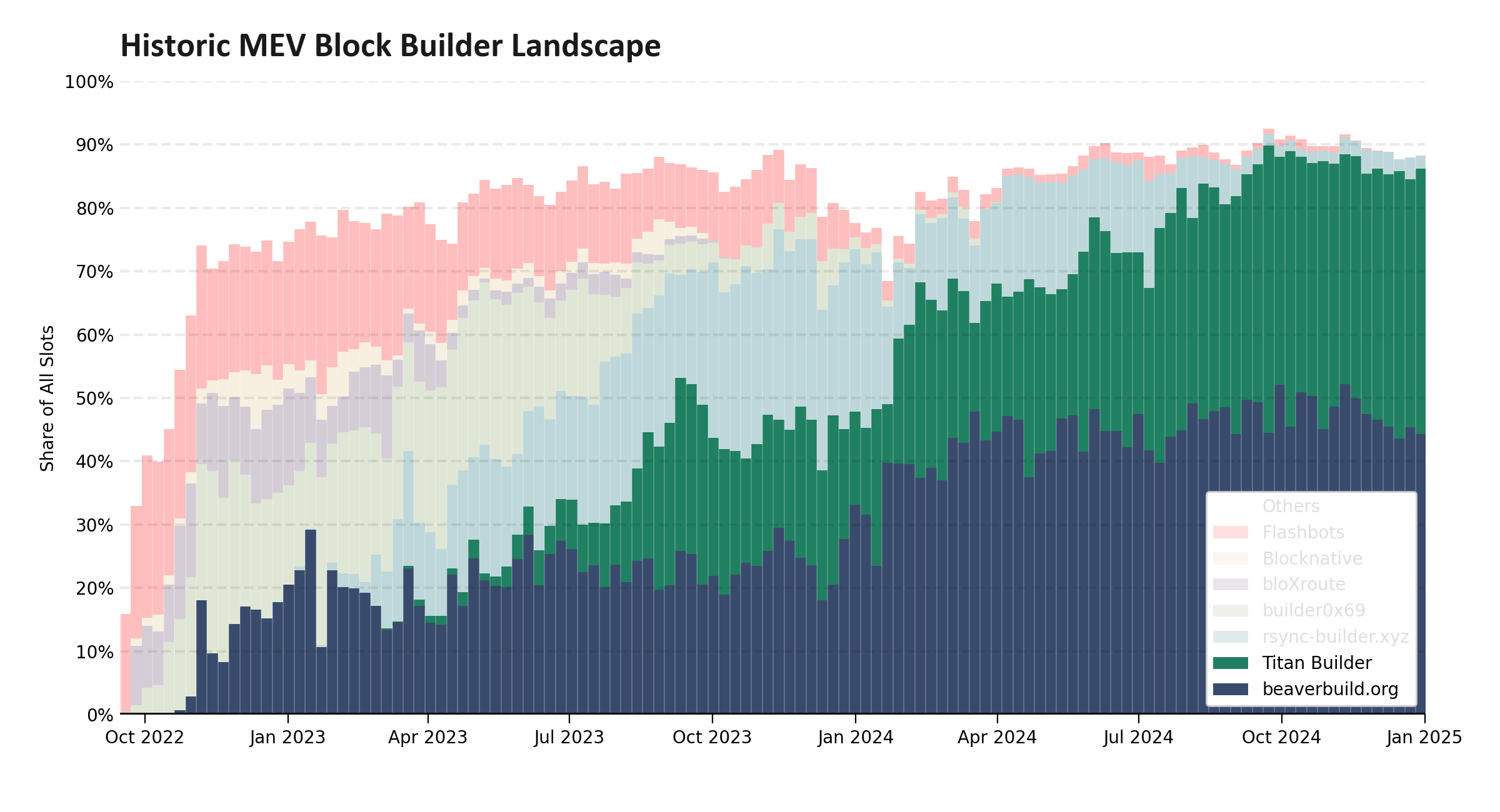

При изучении эволюции структуры рынка MEV-Boost большинство обсуждений сосредотачивается на макроэкономических метриках, главным из которых, как показано на рисунке 1, является консолидация рынка строителей вокруг двух сущностей, которые сейчас выигрывают примерно 95% всех аукционов. Исследователи, кто Копните глубжечасто фокусируются наэксклюзивные сделки по потоку заказовилиприбыль строителя и субсидированиеОднако за кулисами строители также стали быстрее и более изощренными. Этот анализ привлекает внимание к изменяющимся моделям ставок, растущему значению минимизации задержек и тому, как некоторые ретрансляторы уже экспериментируют с альтернативными структурами аукционов — часто без широкого осознания экосистемы.

figure-012400×1300 182 KB

Рисунок 1: распределение основных билдеров блоков на протяжении всей истории Ethereum. Несмотря на то, что в 2023 году мы видели разнообразный набор строителей, за последний год мы увидели, что рынок сконцентрировался на двух основных компаниях: beaverbuild и Titan Builder, которые в настоящее время отвечают примерно за 95% всех блоков, построенных через PBS.

Развитие стратегий назначения ставок

За последние два года конкурентные торги на аукционах MEV-Boost стали значительно быстрее. Рост темпов торгов обусловлен прогрессом вОптимистичная ретрансляция, что позволяет реле пропускать блочное моделирование для строителей на стыке, а также за счет внедрения Веб-сокеты с максимальной ставкой. Эти веб-сокеты позволяют строителям подписываться на обновления в режиме реального времени по ведущей ставке, устраняя необходимость постоянно опрашивать ретранслятор. Между тем, ведущие разработчики, в первую очередь beaverbuild и Titan, а также rsync-builder и Flashbots, модернизировали свою инфраструктуру и приблизились к ретрансляторам, что позволило ускорить производство блоков и быстрее реагировать на новую информацию.

В этом анализе мы сосредотачиваемся на ставках на реле УЗИ. УЗИ удерживает самую высокую долю рынка, получает ставки от всех крупных строителей, не ограничивает свои блоковые значения, цензурируя транзакции, не соответствующие OFAC, и, как правило, считается самым быстрым реле.

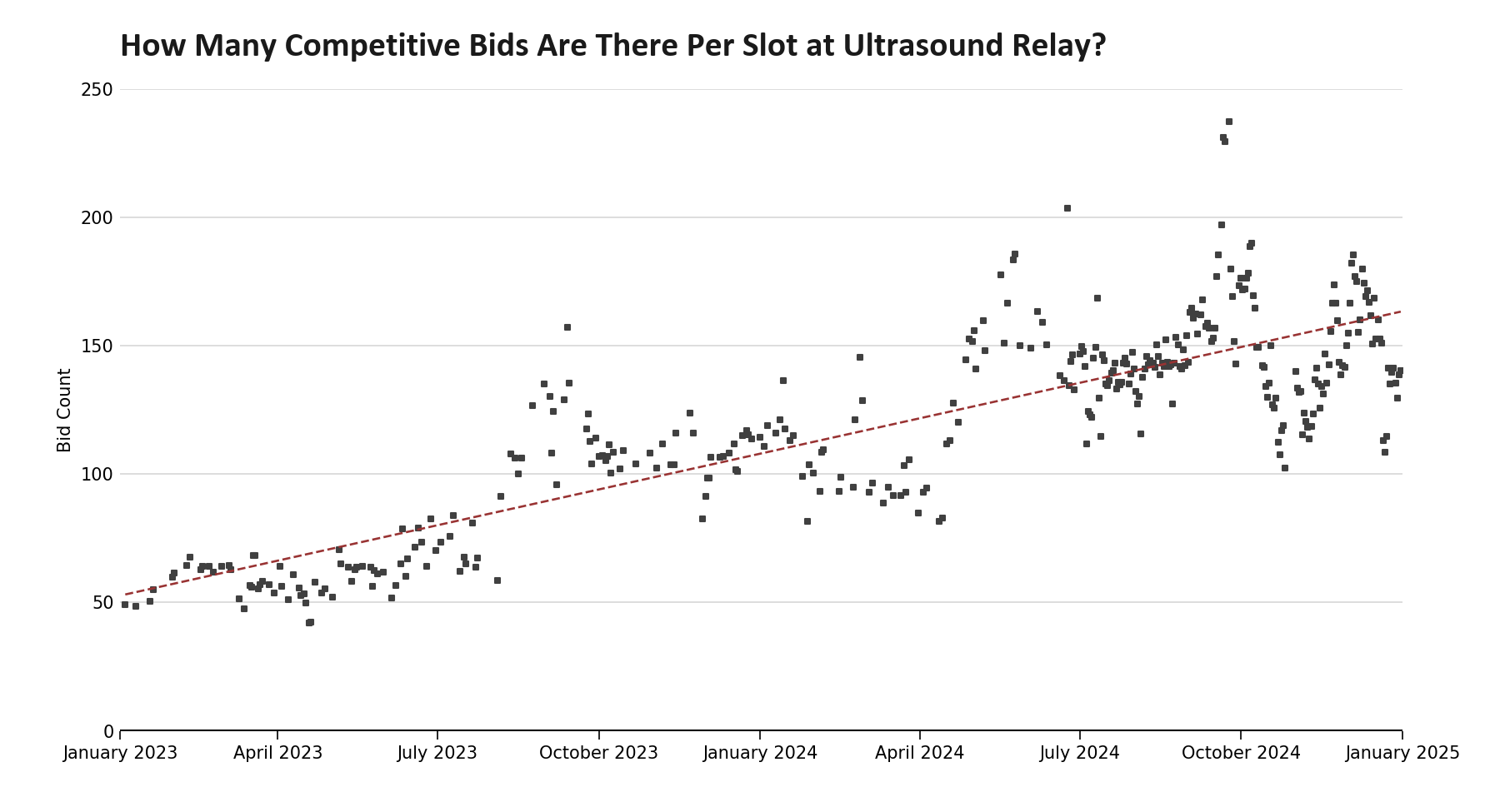

рисунок-021800×975 51,8 КБ

Рисунок 2: среднесуточное количество конкурентных ставок на Ультразвуковом реле с начала 2023 года. Мы видим, что количество конкурентных ставок утроилось с января 2023 года - увеличение на 73% в год. Данные с января 2023 года по июнь 2024 года (включительно) взяты из архива ставок Ультразвукового реле. Данные, начиная с июля 2024 года, используют архив лучших ставок relayscan top bidsocket. Методология была проверена между двумя наборами и обнаружено, что отклонение составляет менее одного процента.

Хотя аукционы MEV-Boost показали значительный рост как общего числа ставок, так и конкурентных ставок, этот рост не был равномерным. На рисунке 3 мы отмечаем, что несмотря на взрыв ставок в конце аукциона, на самом деле было снижение ранних ставок. Фактически, вследствие того, что все четыре ведущих строителя выбрали отложить свое начальное время ставки до более позднего времени в слоте, 2024H2 зафиксировал самое малое количество конкурентных ставок к исходному времени сгорания MEV среди всех полугодий с момента запуска реле УЗИ. С тех пор как уровень ранних ставок упал практически вдвое с 2023H2, стало значительно сложнее как для отдельных участников, так и для протокола предсказывать окончательные значения блоков заранее. Этот сдвиг в рыночной структуре в свою очередь вынудил перепроектированиепредложения об очень раннем сжигании MEV.

Может показаться, что строители манипулируют системой, скрывая свои блочные значения, однако более прагматичная точка зрения заключается в том, что система не была спроектирована для того, чтобы приводить к такому поведению. На практике строители теперь имеют более глубокое понимание механизма аукциона. Помимо влияния на сжигание MEV, потеря этой ранней информации в сочетании с ростом числа частных мемпулов создает проблемы для интеллектуальной мультиплексации потока заказов и оценки цен на газ, проблемы, которые BuilderNet и другие компании стремятся решить.

рис-031950×975 116 КБ

Рисунок 3: количество конкурентных ставок, поступающих на протяжении всего слота (размер блока: 50 мс) на Ультразвуковом реле для каждого полугодия, начиная с 2023 года. Мы видим общую тенденцию к увеличению плотности ставок, которые происходят позже на аукционе. Разбивка по строителю для 2024H2 доступна в Приложении A1.

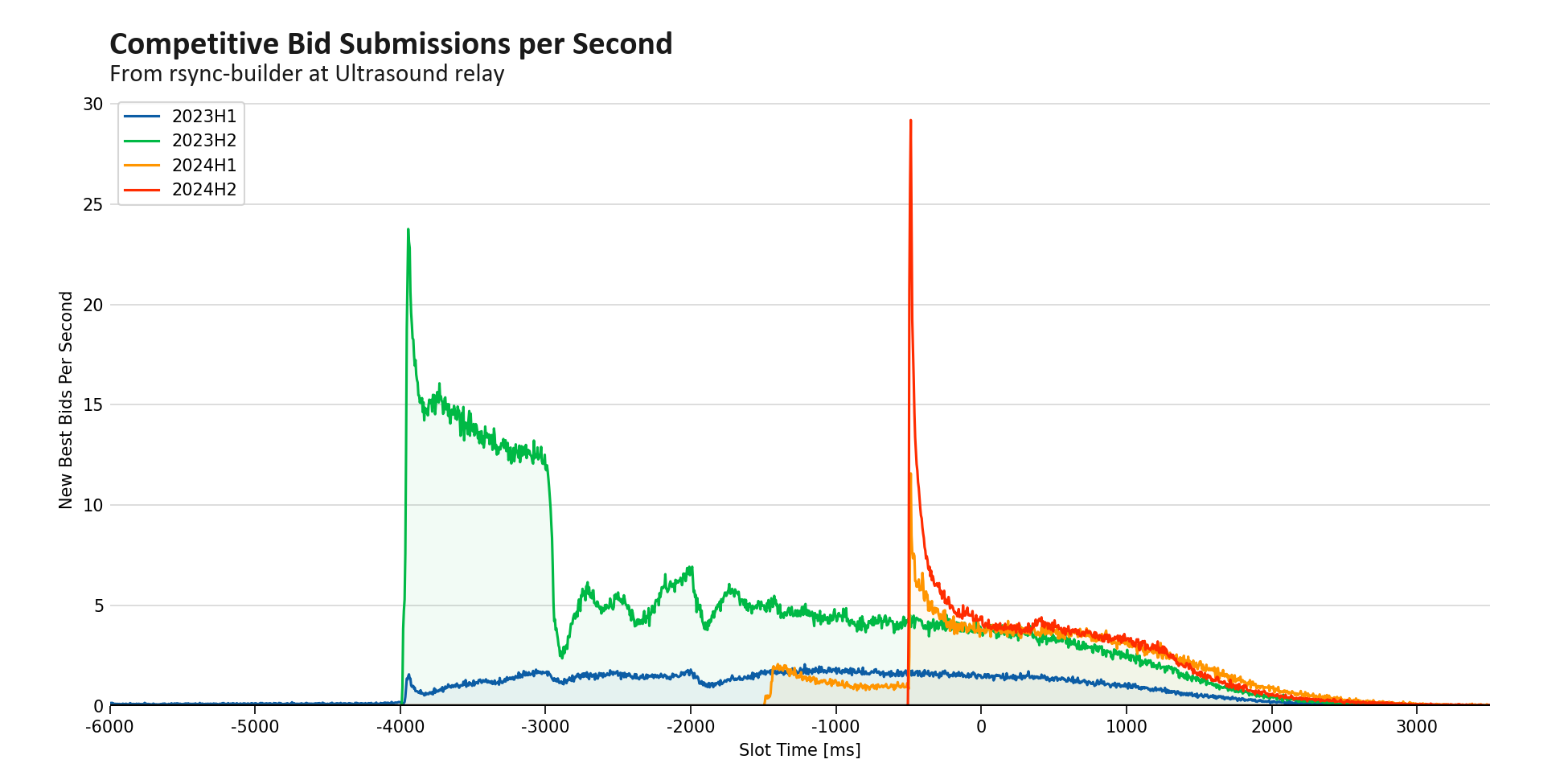

Самое яркое изменение — это значительное увеличение поздних конкурентных ставок в 2024 году. Используя размер блока 50 мс, распределение ставок за полугодие достигло пика в среднем 65 конкурентных ставок в секунду, когда оставалось примерно 500 мс до окончания слота, совпадая с вступлением rsync-builder в аукцион, как видно в приложении A2 (отмечаем, что на более коротких временных интервалах, наблюдаемых в приложении A1, скорость ставок в секунду превышала более чем в два раза пик за полгода). Взяв обратное значение, пиковая смена лидеров на этом этапе колеблется около 15 мс. Хотя аукционы редко заканчиваются настолько рано, активность ставок затухает после этого, указывая на то, что во многих случаях поток ордеров является доминирующим фактором и что строители, кроме beaverbuild и Titan, не обладают необходимым потоком ордеров для постоянной конкуренции — как только менее конкурентоспособные участники покидают аукцион, чистая скорость ставок снижается.

На рисунке 3 раскрыты дополнительные нюансы аукционов MEV. Заметные скачки ставок на отметке −4 секунды и −3 секунды, когда разные строители начинают подавать блоки. В течение 2023H2 rsync-builder вызвал всплеск на −4 секунды, в то время как Titan и Flashbots внесли свой вклад в всплеск на −3 секунды. К 2024H2 эти ранние всплески полностью исчезли, что указывает на то, что ни один из участников с лучшими ставками не был полностью вовлечен в игру до −2 секунд. К концу 2024 года rsync-builder сместил свои первоначальные ставки на −500 мс, что привело к всплеску, который совпадает с общим пиком распределения.

Особенно стоит отметить артефакт двух зубчатых узоров: один начинается на −8 секундах в 2023H1, а другой на −3 секундах в 2023H2. Они отражают периодические стратегии ставок, которые когда-то были распространены на менее сложном рынке: Flashbots подавал свою лучшую ставку каждые 500 мс, а Titan Builder делал это каждые 250 мс—увеличенная фигура доступна в Приложении A3.

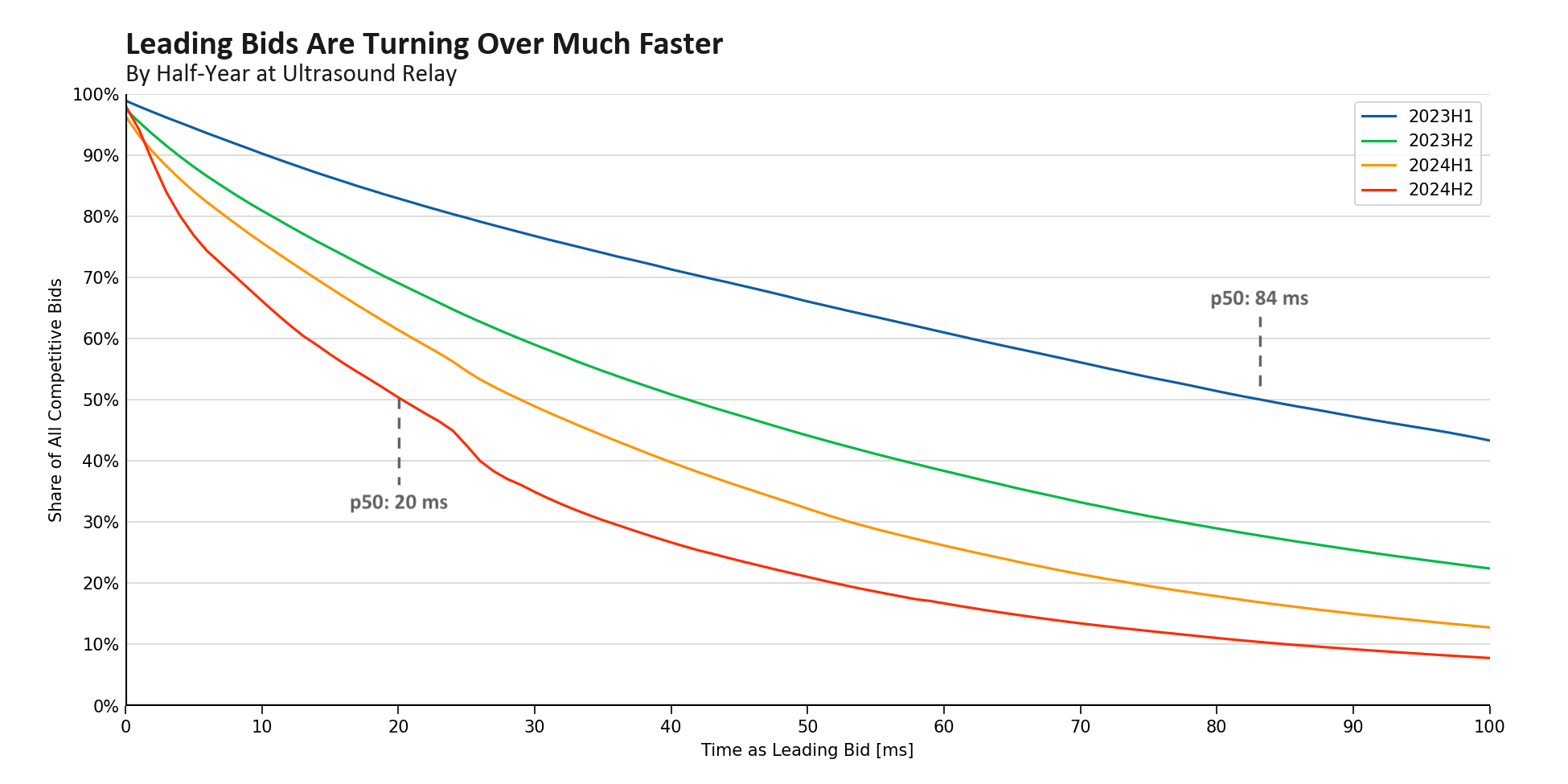

Естественным следствием увеличения оборачиваемости среди ведущих ставок в течение более короткого периода времени является то, что каждая ставка занимает первое место в течение меньшего времени. Усекая набор данных до временного интервала, когда ретрансляторы получают и отвечают на запросы get_header() от честных предлагающих, средняя продолжительность лучшей заявки на ультразвуковую ретрансляторию снизилась с более чем 80 мс в начале 2023 года до всего 20 мс в конце 2024 года. Эта тенденция отражает существенную модернизацию инфраструктуры как со стороны ультразвуковых реле, так и со стороны ведущих производителей блоков. С внедрением оптимистичных ретрансляторов и веб-сокетов с топ-ставками ретрансляторы теперь быстрее обрабатывают и обслуживают ставки. Между тем, сборщики блоков объединились с реле и оптимизировали свое аппаратное и программное обеспечение, чтобы сократить тысячные доли секунды в своем конвейере.

фигура-041950×975 112 КБ

Рисунок 4: накопленное распределение по полугодиям того, сколько конкурентных ставок все еще ведущие после прошедшего периода времени. Мы видим значительное ускорение оборота ставок, с медианным временем как лучшая ставка снижается с 84 мс до 20 мс за 18 месяцев. Данные, используемые для создания этой фигуры, фильтруются, чтобы включать только ставки, поступающие между началом слота и одной секундой позже - период наивысшей плотности времени прибытия выигрышных ставок за последние два года.

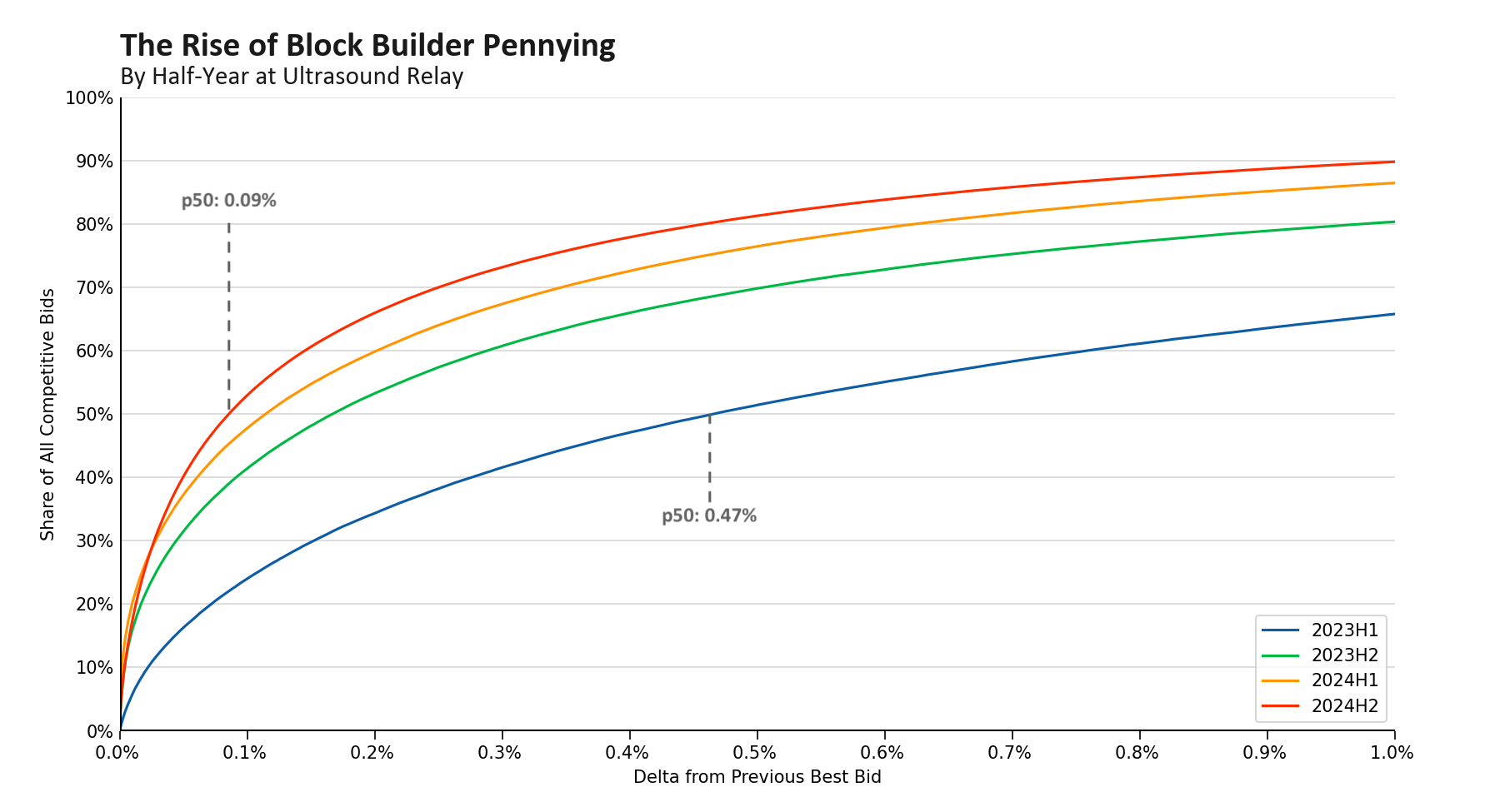

Вместо того, чтобы порядок потока диктовал, будет ли Titan или beaverbuild обеспечивать блок, во многих случаях теперь ставки больше напоминают игру случая — в которой победитель статистически предпочтительнее, удерживая лидирующую ставку дольше. Этот переход от чистого доминирования порядка потока снизил стимул для топ-строителей значительно перебивать друг друга. В результате сеть стала свидетелем роста pennying, где каждое последующее увеличение ставки как можно меньше. Как показано на рис. 5, медианное увеличение конкурентной ставки упало более чем на 80%, с 0,46% до 0,09%.

рисунок-051800×975 105 КБ

Рисунок 5: накопленное распределение по полугодиям количества ставок, превышающих предыдущую ставку на определенный процент. Мы видим значительное уменьшение среднего прироста с 0,47% до 0,09% за 18 месяцев. Данные, использованные для создания этого рисунка, фильтруются только для включения ставок, поступивших между началом слота и одной секундой позже - период наибольшей плотности времени поступления победных ставок за последние два года.

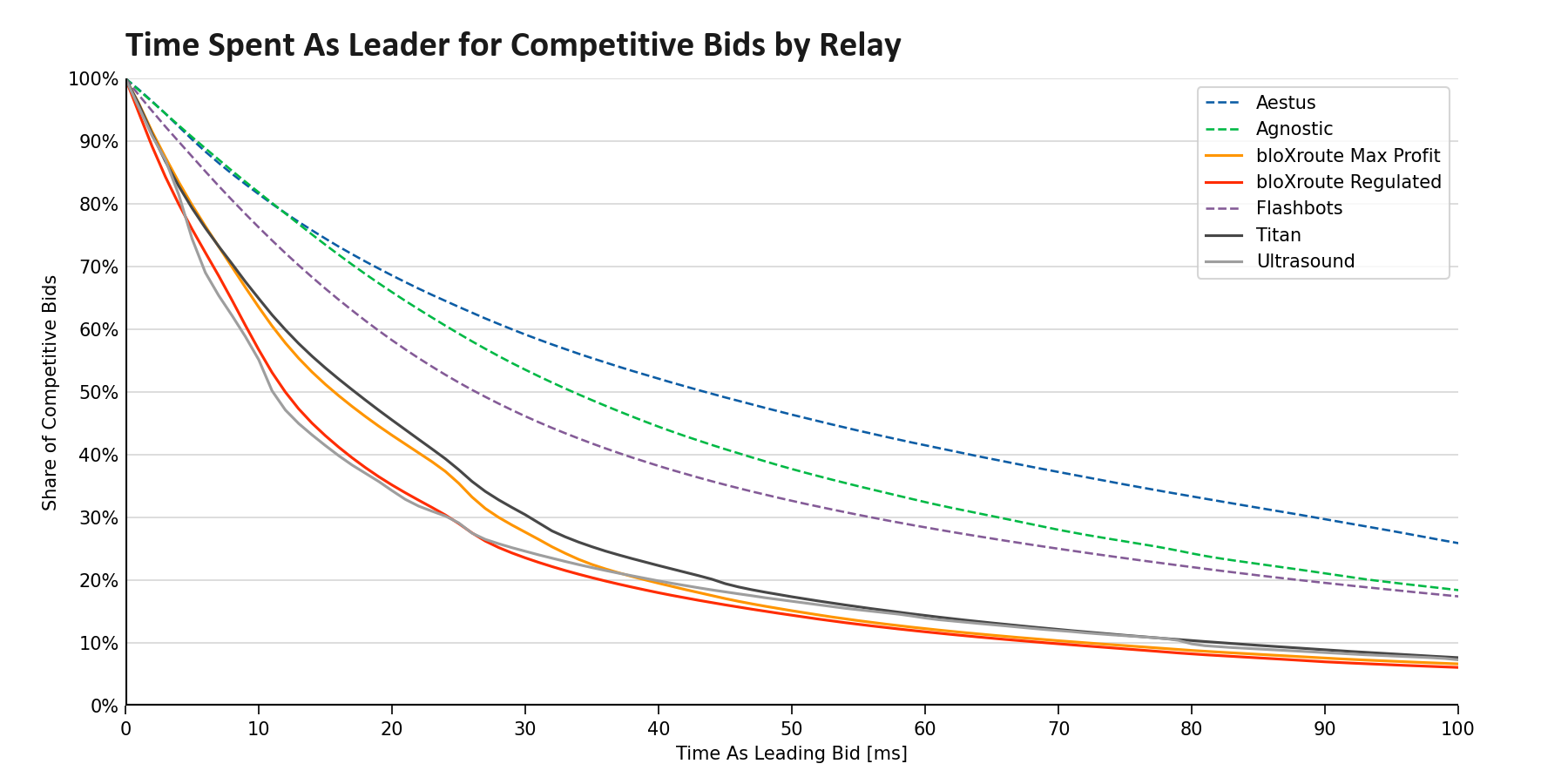

Продолжающийся переход от доминирования чистого потока порядка к модели, которая также включает в себя пенниинг, управляемый задержками, увеличил разрыв в производительности между производительными реле и полевыми работами. Как видно на рисунке 6, появились два различных класса реле. bloXroute, Titan и Ultrasound быстро обновляют лидирующие ставки, в то время как конкурентные ставки в Aestus, Agnostic и Flashbots, как правило, проводят больше времени в качестве лидера. Примечательно, что рыночные доли этих менее производительных реле выглядят следующим образом: надутый совместной передачей блока—подавляющее большинство блоков, относимых к этим ретрансляторам, Распространяется от множества реле, ставя под сомнение масштаб той роли, которую они играют в экосистеме. Aestus и Agnostic распространяют всего несколько уникальных блоков в день, в то время как Flashbots — единственный ретранслятор на 50—100 блоков в день, что является резким снижением по сравнению с 1 000 блоков в день в начале 2024 года.

figure-061800×900 130 KB

Рисунок 6: накопительное распределение того, сколько конкурентных ставок по-прежнему лидируют после прошедшего периода времени, разделенного по реле. Мы видим два отдельных группировки реле, с ставками в Aestus обычно оказываются наиболее устаревшими, несмотря на их улучшения базового кода реле Flashbots - beaverbuild не так часто отправляет ставки в Aestus, поэтому этот рисунок показывает важность реле, способных принимать ставки от обоих топовых строителей, чтобы оставаться конкурентоспособными. Данные на этом рисунке взяты из июля 2024 года и отфильтрованы, чтобы включать только ставки, поступающие между началом слота и через одну секунду.

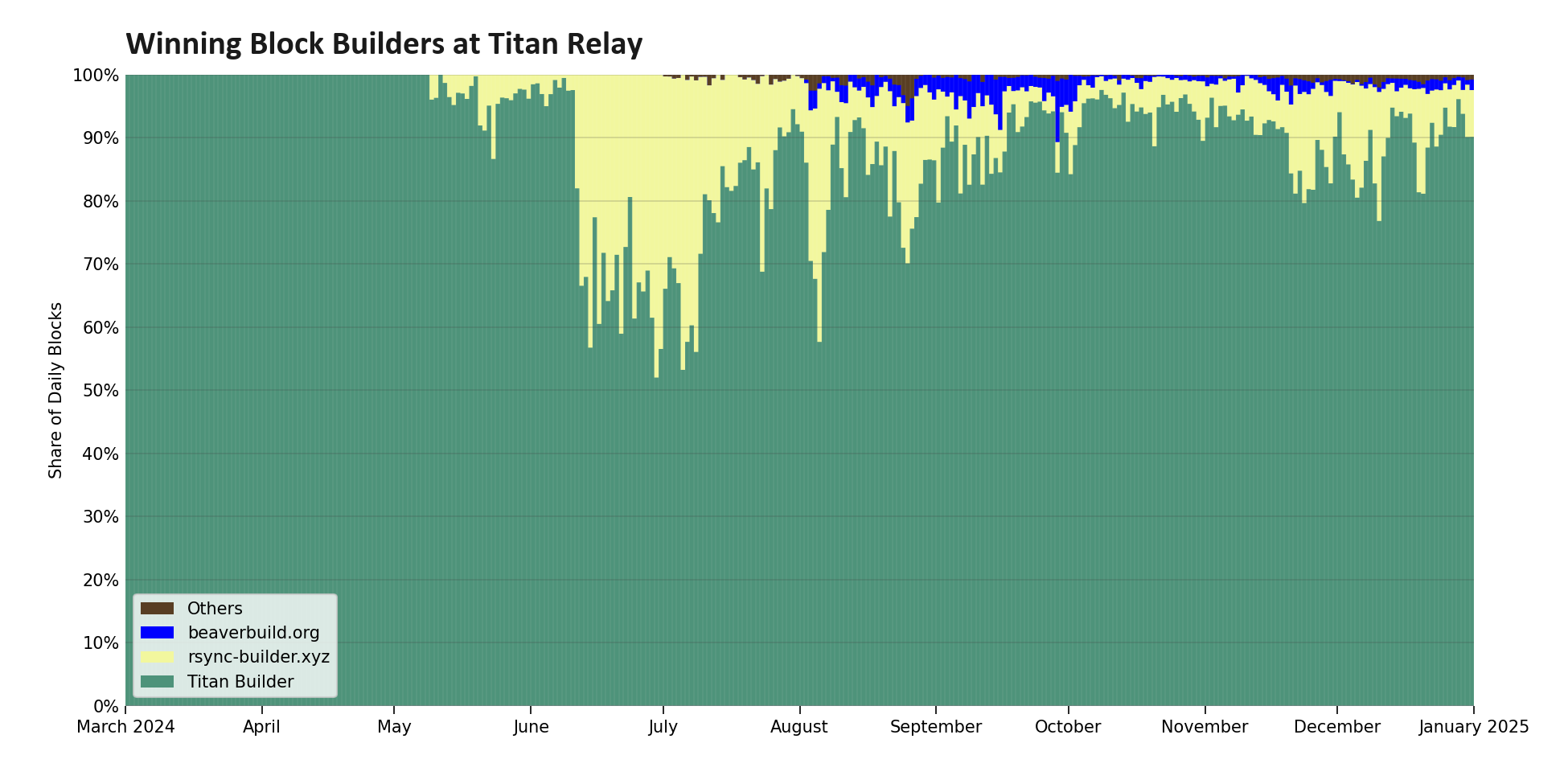

Несмотря на то, что он позиционируется как сверхбыстрая переработка функциональности реле на Rust, потенциал интеграции сборщика и реле и строгие требования для доступа к веб-сокету не позволили beaverbuild отправить большинство своих блоков в Titan Relay. В результате, определение цены в основном происходит на Ultrasound и bloXroute, в то время как Titan Builder перенаправляет все свои ставки с других ретрансляторов в Titan Relay. Такой подход позволяет Titan Relay оставаться конкурентоспособной; однако, как показано на рисунке 7, Titan Builder теперь выигрывает более 90% блоков в Titan Relay, что делает его все более функциональным для прямого подключения к Titan Builder (смотрите комментариидля дополнительного оттенка).

figure-071950×975 70 KB

Рисунок 7: распределение победителей по блокам, распространяемым Titan Relay. Несмотря на то, что rsync-builder когда-то имел значительную долю рынка блоков на эстафете, в последнее время Titan Builder стал доминирующим, теперь завоевывая более 90% блоков на эстафете.

Игры по запросу

Строители не единственные, кто перестраивает рынок MEV-Boost; на самом деле, самое значительное изменение 2024 года произошло со стороны релеев. После того, как P2P началумышленная задержкаих запросы get_header() в ноябре 2023 года, исследователи из Фонда Эфириума предложили, что ретрансляторы могли бы такжевведение искусственной задержкив систему для снижения давления централизации на набор заявителей, подход, обычно известный как игры со временем в качестве услуги.

Тем не менее, поощрение эстафетников играть в эти игры привело к нескольким негативным внешним эффектам. Возросшая сложность еще больше усилила разрыв между двумя классами ретрансляторов, при этом Ultrasound и bloXroute раздвигают границы, чтобы попытаться монетизировать то, что традиционно рассматривалось как общественное благо. Эти игры, а также двигаться в сторону аукционов второй цены, стимулировали появление ретрансляции PvP и привилегированных ретрансляций, которые ближе к предложителям блоков, что привело к концентрации рыночной доли всего лишь у двух сущностей и увеличение в интернет-цензуре. Более того, потеряв контроль над тем, когда выпускаются блоки, инициаторы теперь сталкиваются с принципал-агентской проблемой: стоимость пропуска слота для ретранслятора намного ниже, чем у инициатора блока, что приводит к несовпадению стимулов и уменьшению доверия к ретрансляторам.

Эта искусственная задержка видна на рисунке 8, где мы видим, что профиль выигрышных ставок существенно сдвинулся позже для всех предлагающих, включая честных предлагающих, которые продолжают запрашивать заголовки блоков в начале слота. Кроме того, мы видели, что ширина распределения резко уменьшилась, что делает конечное время аукциона намного более предсказуемым для строителей блоков.

Рисунок 8: изменяющееся распределение времени победных ставок, окрашенных по релею. С ноября 2023 года по январь 2025 года медианное время прибытия победной ставки сдвинулось на 656 мс позже, в то время как стандартное отклонение снизилось с 581 мс до 494 мс - аукционы заканчиваются позже и более предсказуемо.

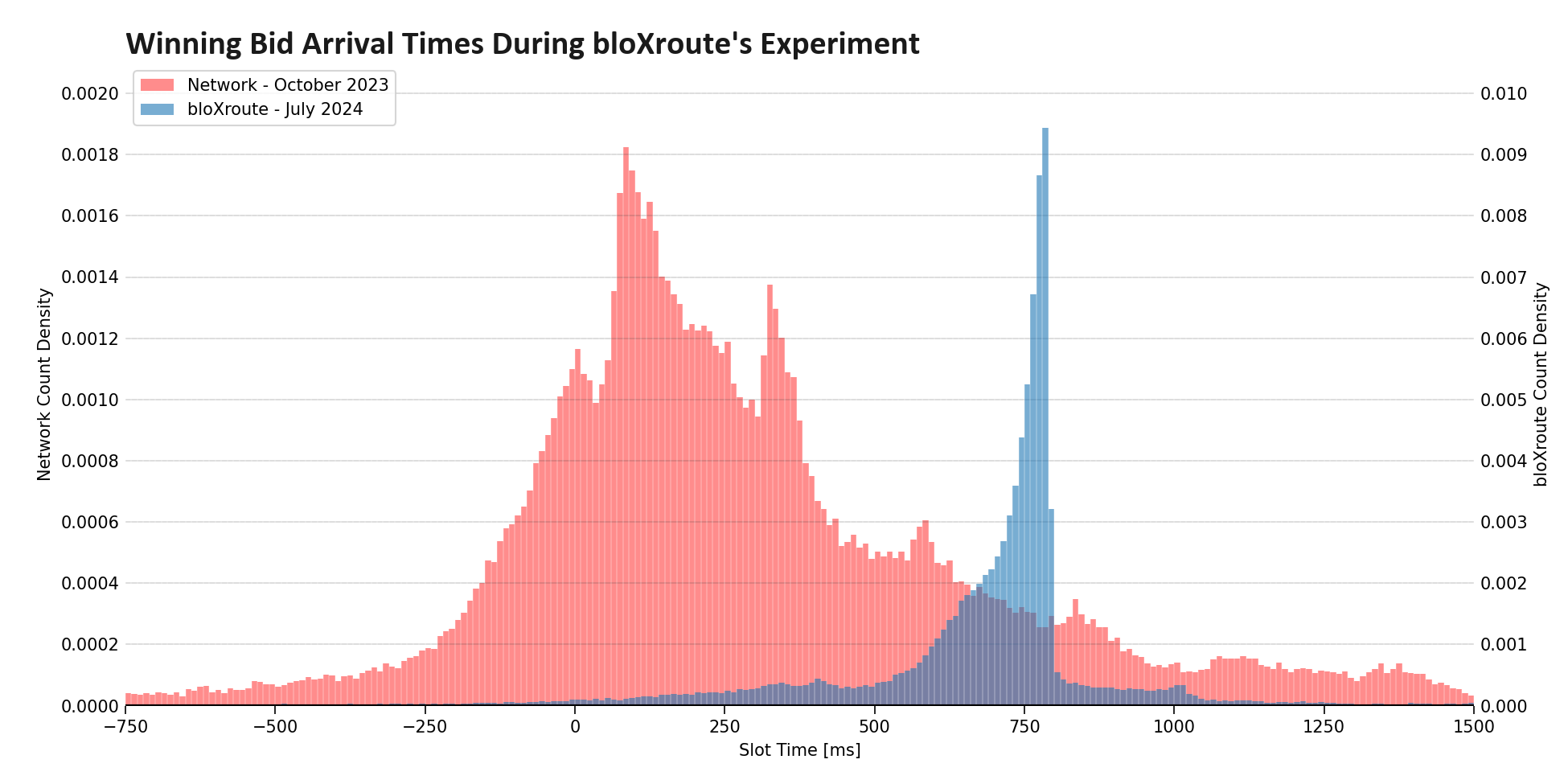

Самая острая вершина распределения произошла благодаря bloXroute летом 2024 года. Анализируя времена прибытия выигрышных ставок на их максимально прибыльных и регулируемых реле, кажется, что bloXroute реализовал мягкое время окончания для ответов get_header() на 800 мс, задерживая все более ранние ответы до этого времени.

Результаты на рисунке 9 поразительны: конкурентные ставки в 790 мс были в 15 раз вероятнее выиграть, чем те, которые поступили в 810 мс, поскольку ставки после отсечки не попадали в окно ответа. По сути, bloXroute заменил аукцион свечей аукционом в стиле eBay с предсказуемым временем завершения. Как отмечено,Квинтус Килбурн в 2022 году, устранение неопределенности конечного времени снижает стимулы для ранней ставки, приближая аукцион к модели запечатанных ставок.

figure-091950×975 62.5 KB

Рисунок 9: сравнительные плотности времен прибытия выигрышных блоков. Распределение для всей сети показано красным цветом, за период времени до того, как любые ретрансляторы начали заниматься играми по времени в качестве услуги. На синем цвете мы видим данные, изолированные для реле bloXroute между 25 июня 204 года и 24 июля 2024 года, во время которых они использовали свое самое раннее время окончания аукциона.

Игры по времени как услуга изначально рассматривались как стратегия акселерациониста для смягчения временных игр заявителя, в то время как некоторые исследователи отдавали предпочтение альтернативным подходам. Одним из таких альтернатив было призвать реле выступать в качестве шлюзов, отклоняя заявки от строителей, которые поступают после граница слотадля поощрения своевременного соблюдения схемы обязательства PBS. Самым громким противником этой идеи был Ури Кларман, генеральный директор блокчейн-лабораторий bloXroute, которыйаргументировано выступил против обременения ретрансляторовс дополнительными полицейскими обязанностями, особенно в отсутствие четкой модели финансирования. Более того, эта пропозиция не была инцентивно-совместимой: любой отдельный ретранслятор, отказавшийся от контроля за своевременностью, легко мог опередить своих коллег. В ответ на это bloXroute затем возглавила атаку на игры по времени как услугу, в конечном итоге представив мягкий срок своевременности, подчеркивающий, как, в пределе, все эти механизмы сходятся на фиксированном времени окончания аукциона.

Заключительные мысли

Под влиянием растущей сложности рынок MEV-Boost значительно централизовался как на уровне строителей, так и на уровне реле. Топовые строители приобрели эксклюзивный поток заказов и инвестировали в инфраструктуру, в то время как топовые реле отказались от сотрудничества и пытались выделиться. Это повышенное соревнование имеет потенциал толкнуть структуру рынка к вертикальной интеграции и запечатанным торгам. Вместе с тем эти тенденции создают новые риски, поскольку вертикально интегрированные строители-реле имеют привилегированный доступ к информации. В то же время они предвосхищают решение: эти тенденции ускоряют структуру рынка ближе к устранению реле черезePBSилиТехнология TEE-Boost, оба из которых предлагают вертикально-интегрированные аукционы с закрытыми ставками.

Приложение

Рисунок A1: эволюция распределения времени поступления конкурентных ставок строителями в 2024H2. Мы отмечаем, что строитель Titan сдвинул свое начальное время ставки с −2000 мс на −800 мс, в то время как beaverbuild начал делать ставки раньше, сдвигаясь с −1500 мс на −2000 мс. Мы также видим переход от централизованного строителя Flashbots к BuilderNet в ноябре 2024 года.

figure-a021950×975 102 KB

Рисунок A2: конкурентный образец предложения rsync-builder по полугодиям. Мы видим, что представленные предложения начинаются с -4000 мс на протяжении 2023 года, но сдвигаются на -1500 мс, а затем на -500 мс в 2024 году.

figure-a031800×975 60.5 KB

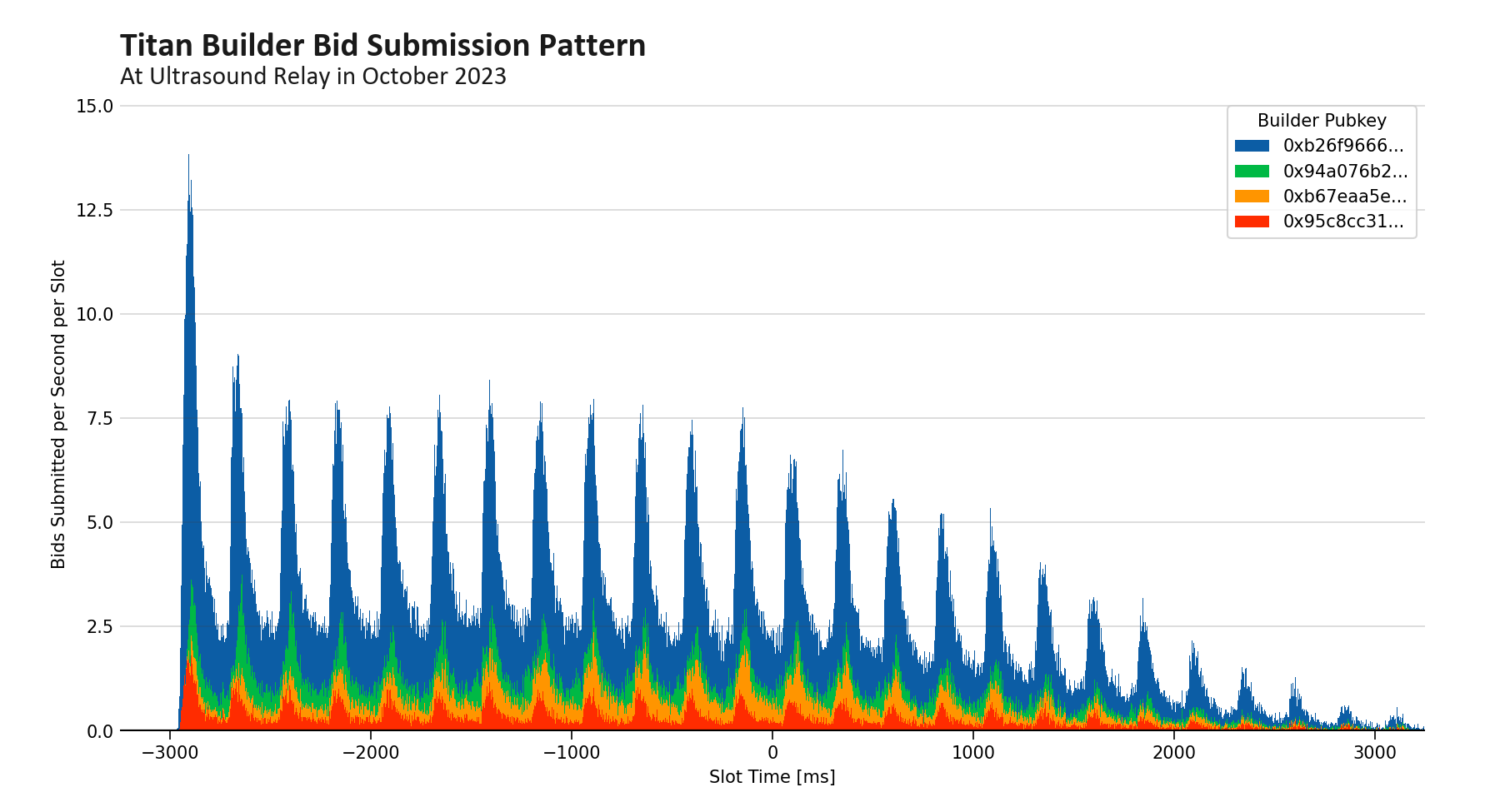

Рисунок A3: распределение времени подачи заявок (всех заявок, а не только конкурентных) от Titan Builder к Ultrasound Relay в октябре 2023 года. Мы отмечаем периодичность, с заявками, поступающими каждые 250 мс. Набор данных, использованный для создания рисунка, содержит заявки на слоты с 7,500,000 по 7,540,000, охватывая дни с 9 по 14 октября 2023 года. Размер ячейки в рисунке составляет 2 мс.

Отказ от ответственности:

- Эта статья перепечатана из [Флешботы]. Все авторские права принадлежат оригинальному автору [Данные Всегда]. Если есть возражения против этого повторного издания, пожалуйста, свяжитесь с Gate Учитькоманда, и они оперативно разберутся с этим.

- Ответственность за отказ: Взгляды и мнения, выраженные в этой статье, являются исключительно мнениями автора и не являются инвестиционным советом.

- Команда Gate Learn переводит статьи на другие языки. Копирование, распространение или плагиат переведенных статей запрещены, если не указано иное.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}