Здравствуйте

Ноябрь традиционно приносит криптовалютному рынку противоречивые результаты. В этом году месяц также заметно отличается от двух предыдущих.

BTC и ETH завершили месяц с падением на 17% и 22% соответственно, тогда как в ноябре 2024 года они выросли на 37% и 47%. Ажиотаж вокруг переизбрания Дональда Трампа повлиял на рынок, но в ноябре 2023 года криптовалюты прибавили 9% и 13%.

В ноябре этого года падение криптовалют было вызвано общим спадом рынка за последние два месяца, который усилили торговые войны и неопределённость в макроэкономике.

Различия особенно заметны по дашбордам биржевых фондов (ETF) за 2025 и 2024 годы.

В ноябре 2024 года спотовые ETF на биткоин привлекли около 6,5 млрд долларов чистых притоков, а ETF на Ethereum — 1 млрд долларов. Крупные эмитенты ETF держали биткоин на сумму более 105 млрд долларов и токены ETH на 11 млрд долларов. Спустя год, в ноябре 2025 года, ETF на BTC зафиксировали чистый отток около 3,5 млрд долларов, а продукты на Ethereum — минус 1,4 млрд долларов. Это примерно 12 млрд долларов отрицательной динамики месячного спроса по двум основным продуктам.

В настоящее время эмитенты ETF управляют активами, превышающими показатели прошлого года. Суммарные чистые притоки остаются положительными, общий объём активов немного вырос. Но переход потоков ETF из плюса в минус за последние месяцы показывает, насколько эмитенты теряют в комиссиях.

В этом выпуске количественного анализа я разберу, как три крупнейших спонсора спотовых ETF на BTC и ETH справились с падением спроса и цен на базовые активы.

Далее рассмотрим основную тему,

Пратик

Raiku: где каждая транзакция действительно завершается

В Solana высокая скорость — это плюс, но надёжность остаётся слабым местом. Raiku решает эту задачу.

- Гарантированное включение транзакции в блок и минимальная задержка исполнения даже при высокой нагрузке

- Решение для институциональных клиентов, маркет-мейкеров и высокопроизводительных приложений

- Недавно привлекли 13,5 млн долларов под руководством Pantera Capital для масштабирования архитектуры

Если вы строите проект на Solana и хотите, чтобы ваши действия были значимы, а не просто борьба за комиссию gas, Raiku задаёт стандарт.

Ознакомьтесь с Raiku!

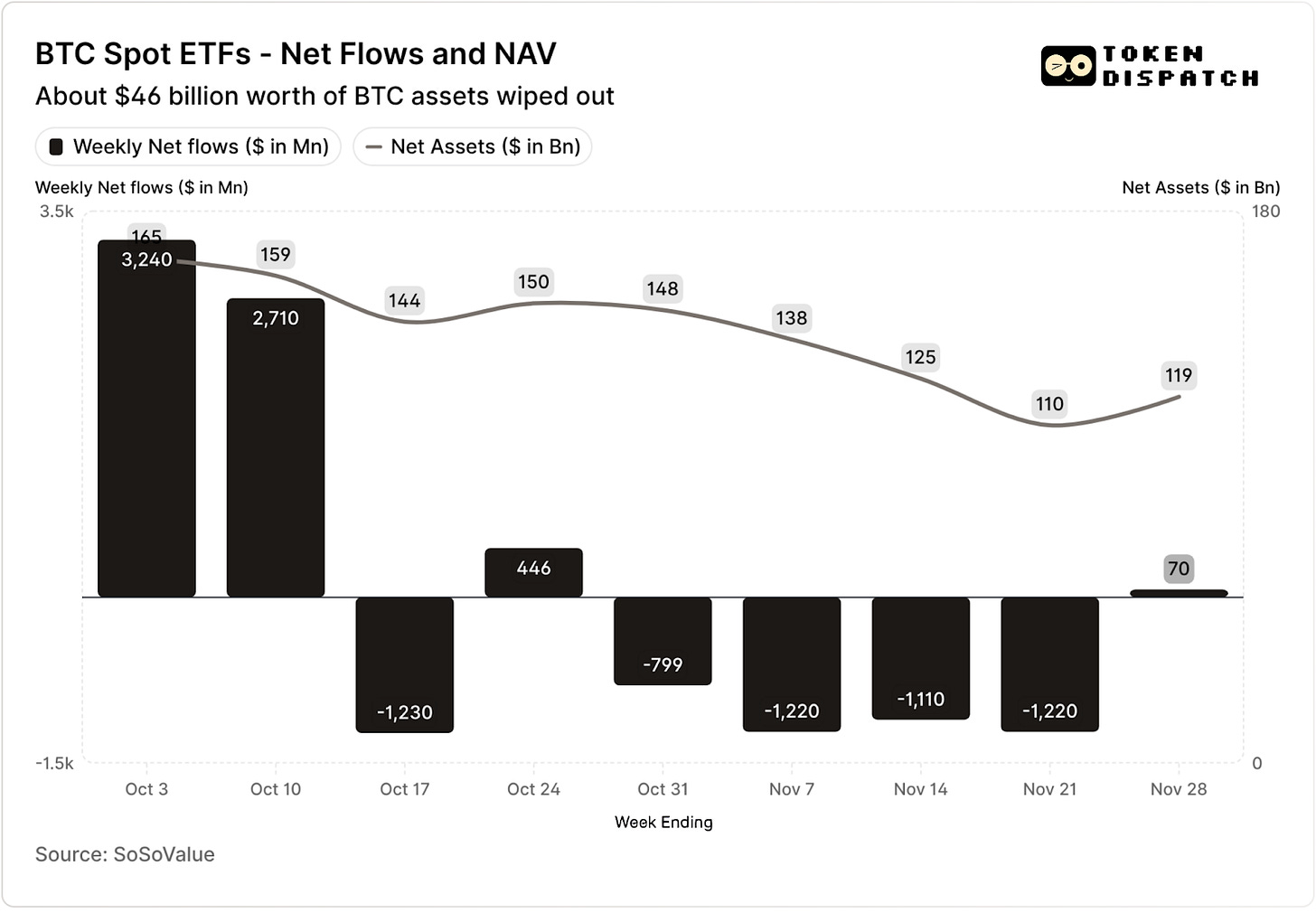

Спотовые ETF на биткоин привлекли 3,2 млрд и 2,7 млрд долларов за первые две недели октября — это рекордные и пятые по величине недельные потоки в 2025 году.

До этого момента ETF на BTC уверенно шли к завершению второй половины 2025 года без двух подряд недель оттока.

Затем произошла крупнейшая ликвидация криптовалют за всю историю. Рынки до сих пор восстанавливаются после потери 19 млрд долларов.

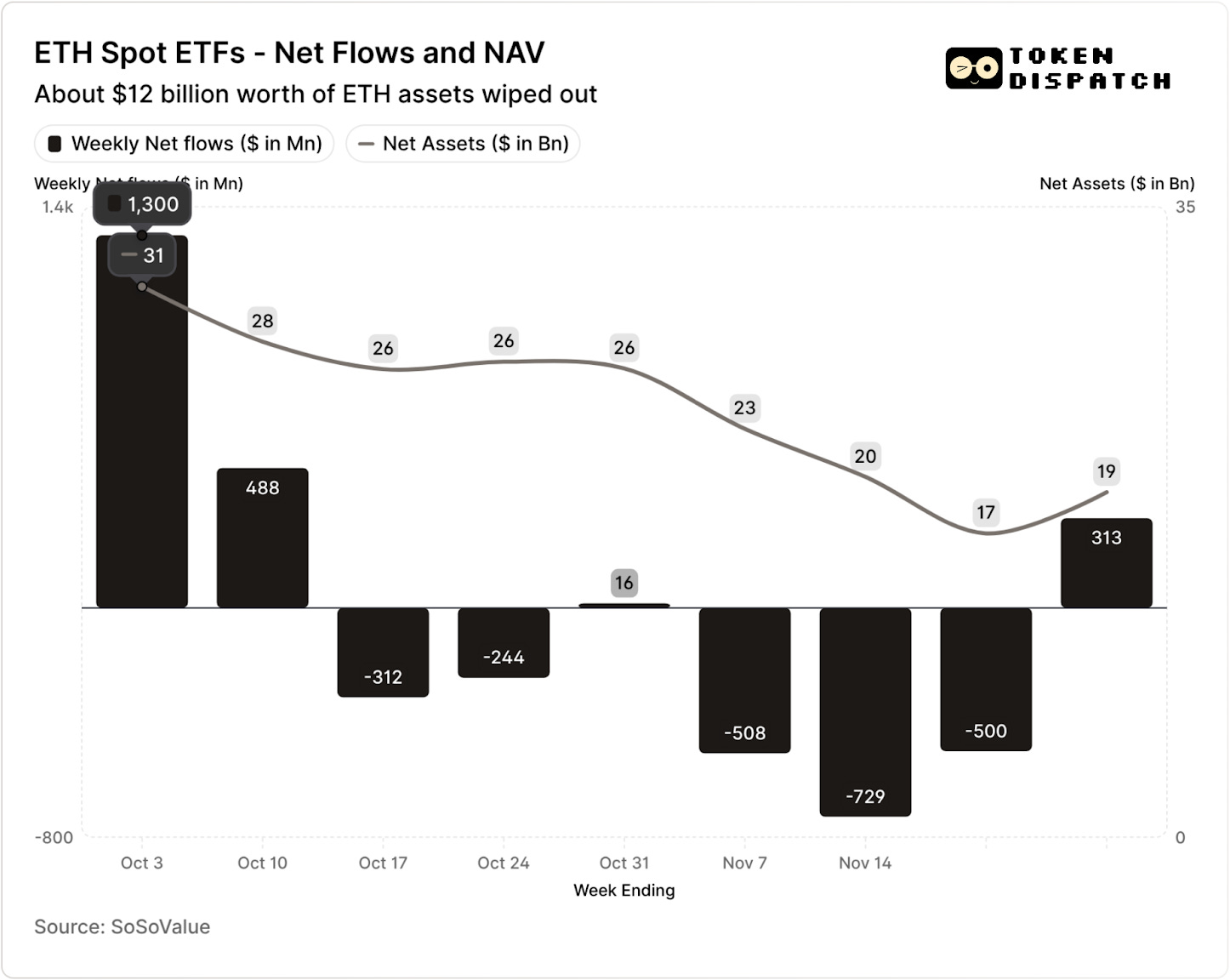

ETF на ETH также получили 1,8 млрд долларов чистых притоков за тот же период.

И ETF на BTC, и ETF на ETH зафиксировали отток средств в пяти из следующих семи недель после ликвидации, всего более 5 млрд и 2 млрд долларов соответственно.

К неделе, завершившейся 21 ноября, чистая стоимость активов (NAV), которыми управляли эмитенты ETF на BTC, снизилась с примерно 164,5 млрд до около 110,1 млрд долларов. NAV ETF на ETH упала почти на 50% — с примерно 30,6 млрд до 16,9 млрд долларов. Часть потерь связана с падением цен BTC и ETH, остальное — с выводом монет из продуктов. В сумме это привело к сокращению примерно трети совокупной NAV ETF на BTC и ETH менее чем за два месяца.

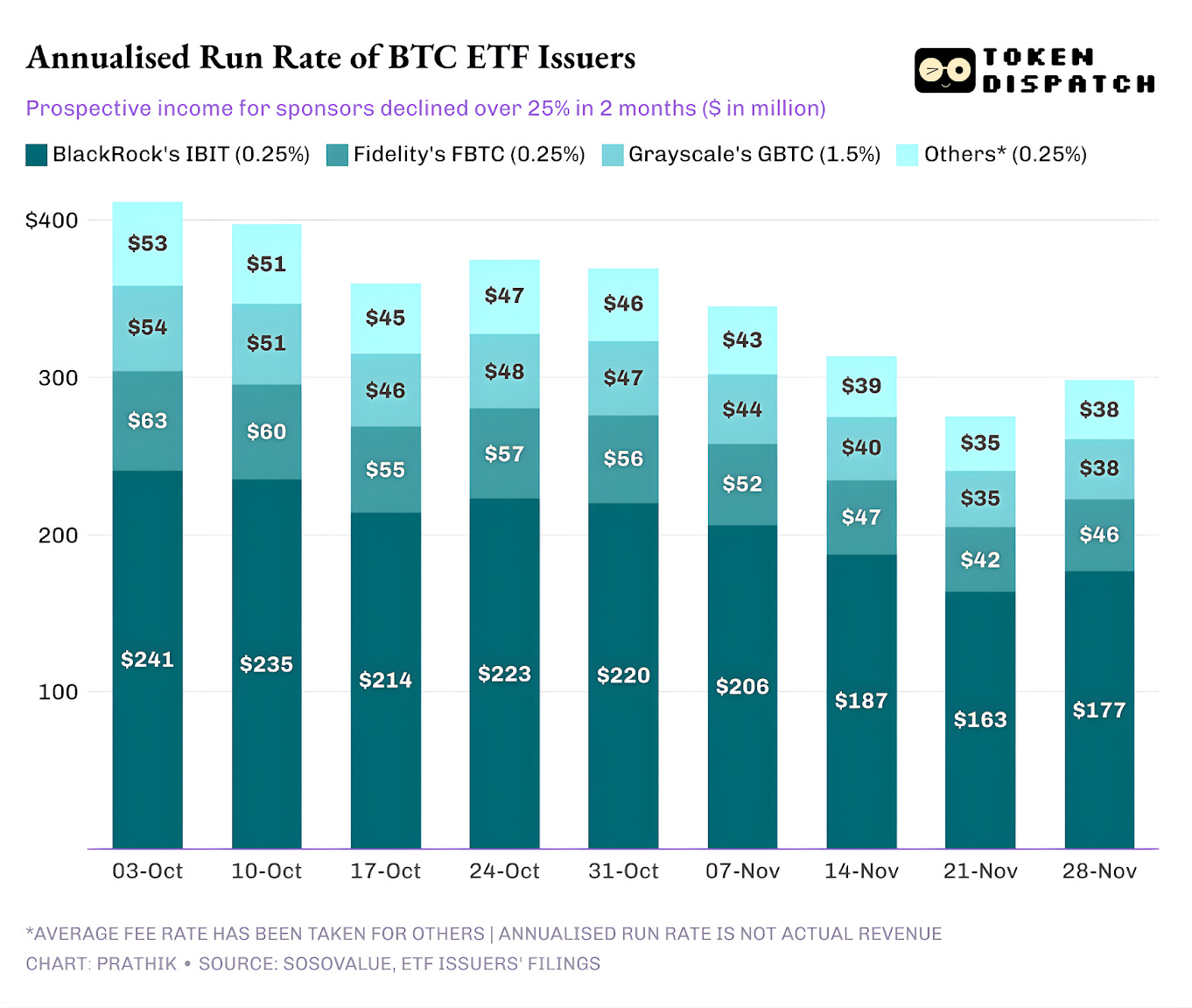

Снижение потоков отражает не только настроения инвесторов. Это напрямую влияет на доходы эмитентов ETF от комиссий.

Спотовые ETF на Bitcoin и Ethereum — это источники дохода для таких эмитентов, как BlackRock, Fidelity, Grayscale и Bitwise. Каждый фонд взимает комиссию с активов, обычно указывается как годовой процент, но начисляется ежедневно на основе чистой стоимости активов.

Ежедневно фонд, владеющий акциями BTC или ETH, продаёт часть своих активов для оплаты комиссии и других расходов. Для эмитента это означает годовой темп выручки, равный активам под управлением (AUM), умноженным на ставку комиссии. Для держателей это приводит к постепенному снижению количества монет с течением времени.

Эмитенты ETF взимают комиссии от 0,15% до 2,50%.

Выкупы или оттоки сами по себе не приносят эмитенту прямой прибыли или убытков. Однако оттоки приводят к уменьшению объёма активов, с которых взимается комиссия.

На 3 октября эмитенты ETF на BTC и ETH совместно управляли активами на сумму 195 млрд долларов. При указанных выше ставках комиссии это формирует значительный комиссионный фонд. К 21 ноября эти продукты имели около 127 млрд долларов активов.

Если годовую комиссионную выручку рассчитывать по объёму AUM на конец недели, потенциальный доход от ETF на BTC сократился более чем на 25% за последние два месяца.

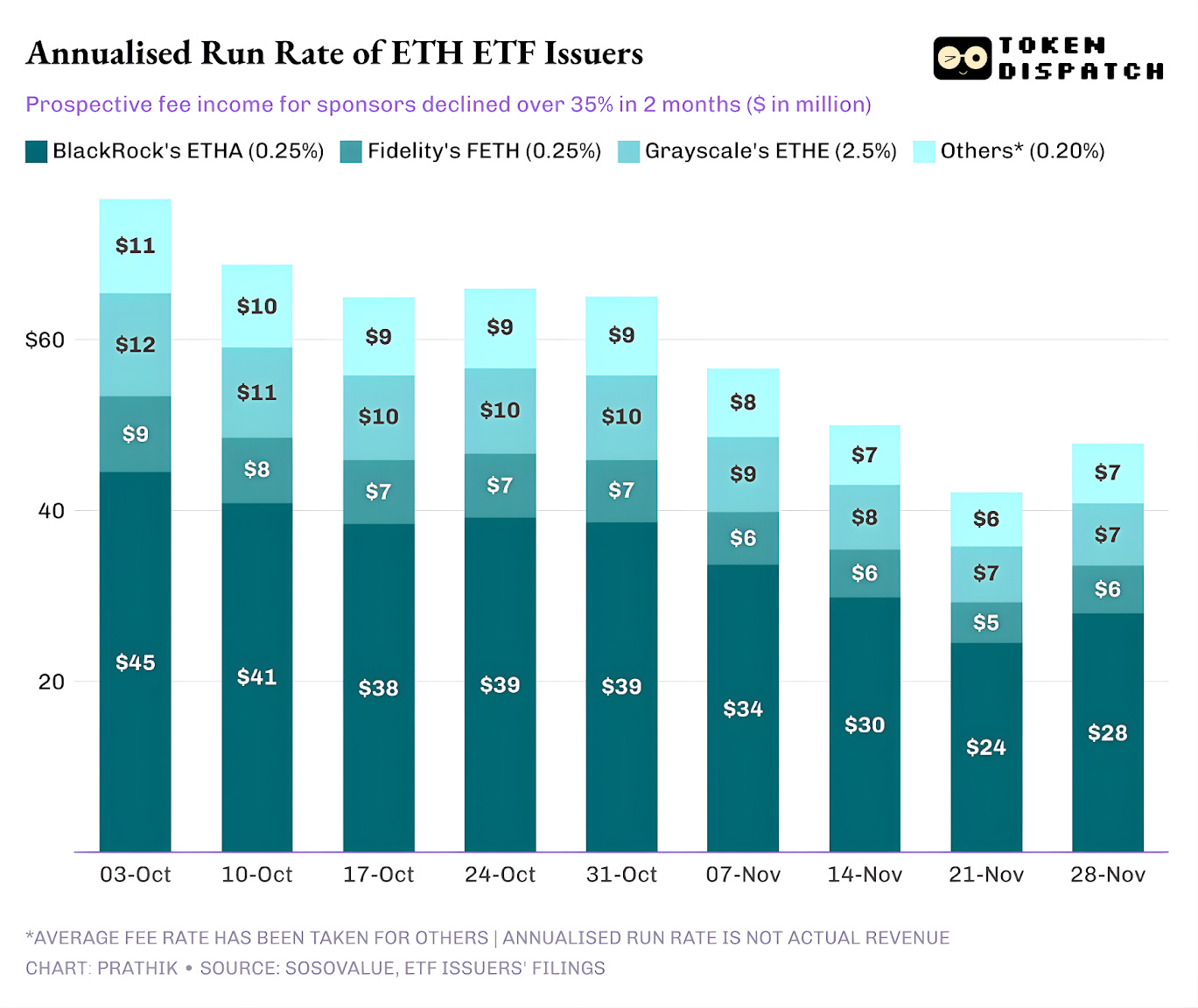

Эмитенты ETF на ETH испытали ещё больший спад — годовая выручка снизилась на 35% за последние девять недель.

Чем крупнее эмитент, тем сильнее падение

Если рассматривать динамику по эмитентам, потоки показывают три немного разные картины для каждого из них.

Для BlackRock это масштаб и цикличность. IBIT и ETHA стали основными инструментами для институционального доступа к BTC и ETH через ETF. Это даёт крупнейшему в мире управляющему активами огромную базу для взимания комиссии в 25 базисных пунктов, особенно в периоды, как в начале октября, когда объём активов был рекордным. Но это также означает, что при выходе крупных держателей из рисковых активов в ноябре IBIT и ETHA становятся первыми обозначениями для продажи.

Это видно по тому, как годовая выручка BlackRock от комиссий по ETF на BTC и ETH упала на 28% и 38%, что больше средних показателей снижения по рынку — 25% и 35% соответственно.

Опыт Fidelity схож с BlackRock, но в меньших масштабах. FBTC и FETH следовали той же динамике притоков и оттоков: октябрьский рост сменился ноябрьским спадом.

История Grayscale связана с наследием. В определённый момент GBTC и ETHE были единственным масштабируемым способом для многих инвесторов из США владеть BTC и ETH через брокерский счёт. Эта монополия исчезла, когда BlackRock и Fidelity заняли лидирующие позиции. Ситуацию для Grayscale усугубила высокая комиссия в первых продуктах, что привело к устойчивому оттоку средств за последние два года.

Период с октября по ноябрь также отражает подобное поведение инвесторов. В хорошие времена они переводили капитал в более дешёвые продукты, а в периоды риска сокращали вложения во всех направлениях.

Изначальные криптопродукты Grayscale взимали комиссию в шесть–десять раз выше, чем у ETF с низкими расходами. Это увеличивало доход, но высокая комиссия отпугивала инвесторов и уменьшала базу AUM, с которой взимается плата. Каждый доллар, который оставался, зачастую был связан с налогами, обязательствами или операционными сложностями, а не с активным выбором инвестора. Каждый доллар, который уходил, был напоминанием: при свободном выборе всё больше держателей голосуют против дорогих продуктов.

Все эти графики ETF показывают несколько особенностей нынешнего этапа институционализации криптовалют.

Динамика спотовых ETF в октябре и ноябре свидетельствует о цикличности бизнеса управления криптовалютными ETF, аналогично рынкам базовых активов. Когда цены высоки и на рынке позитивные новости, приток средств увеличивает комиссионные доходы. При изменении макроэкономических условий всё быстро уходит обратно.

Крупные спонсоры построили эффективные платные дороги на базе BTC и ETH, но октябрь и ноябрь показали, что они не защищены от рыночных циклов. Для эмитентов задача — удержать активы до следующего шока, чтобы комиссия не снижалась на 25–35% при каждом изменении макроусловий.

Эмитенты не могут удержать инвесторов от выкупа в периоды распродаж, но продукты с доходностью могут частично компенсировать потери.

ETF с покрытием опционами позволяют инвесторам получать премию, компенсируя часть падения стоимости базового актива. Вариантом может быть и продукт с возможностью стейкинга. Такие решения должны пройти регуляторную проверку до запуска.

Анализ завершён. До встречи в следующий раз.

До тех пор — оставайтесь внимательны,

Пратик

Отказ от ответственности:

- Статья перепечатана с [TOKEN DISPATCH]. Все права принадлежат автору [Prathik Desai]. Если возникнут возражения по поводу перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и они оперативно решат вопрос.

- Отказ от ответственности: Мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняет команда Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.