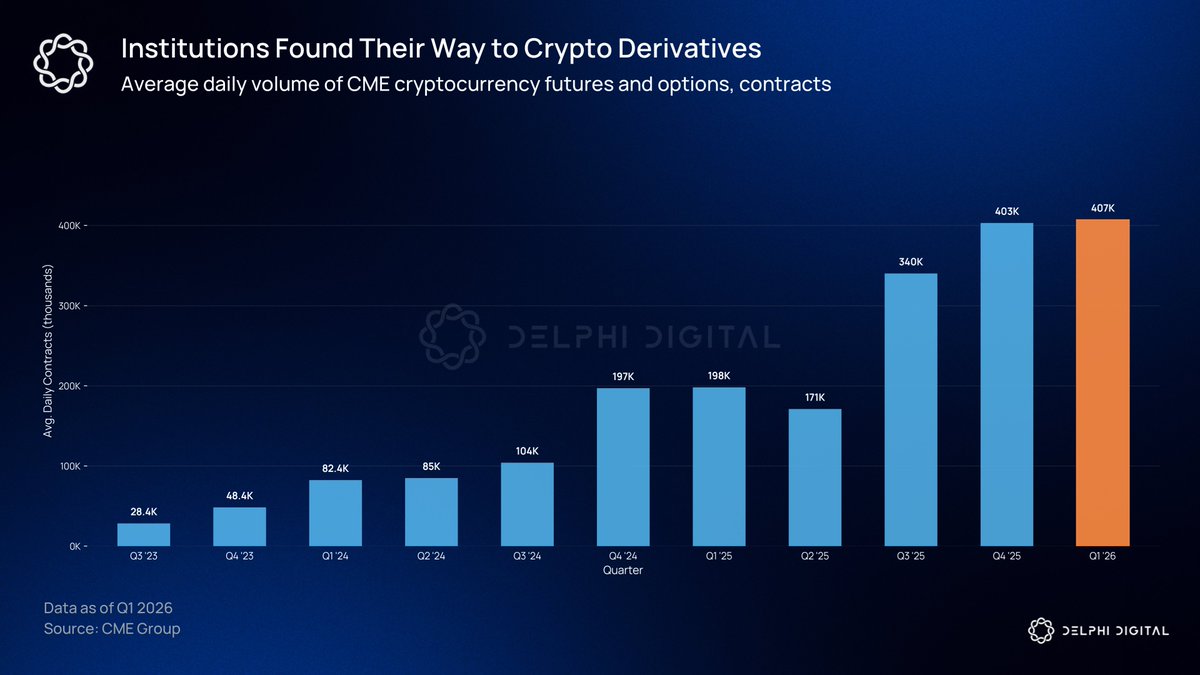

Ринок криптоопціонів значно більший, ніж зазвичай вважають. Обсяг торгівлі криптодеривативами на CME на 46% перевищує рекорд минулого року. Інституційні інвестори потребують чітко визначеного ризику для хеджування великих позицій, і лише опціони надають такий інструмент у криптосфері.

Нова структура впливу

У середині 2025 року сукупний відкритий інтерес по опціонах на Bitcoin досяг 65 мільярдів доларів і вперше перевищив відкритий інтерес по ф'ючерсах. Ф'ючерси — це інструменти з кредитним плечем; опціони дозволяють фонду обмежити ризик по позиції в BTC на 500 мільйонів доларів за вартість премії. Це свідчить, що інструменти з визначеним ризиком поступово витісняють чисте кредитне плече.

Основний приріст зосереджено у двох гравців. Deribit багато років слугує стандартним майданчиком для трейдерів криптоопціонів, а придбання Coinbase за 2,9 мільярда доларів у 2025 році надало йому інституційну підтримку. Опціони IBIT залучили традиційні фінанси після запуску наприкінці 2024 року. Ринок опціонів швидко розширюється, але майже всі операції відбуваються через посередників.

OnChain-опціони ще не на піку

Частка децентралізованих деривативів зросла з 2% до понад 10% за два роки. Hyperliquid довів, що DEX може дорівнювати централізованій біржі за швидкістю й прозорістю. В ончейн-опціонів поки немає такого еквівалента.

@DeriveXYZ

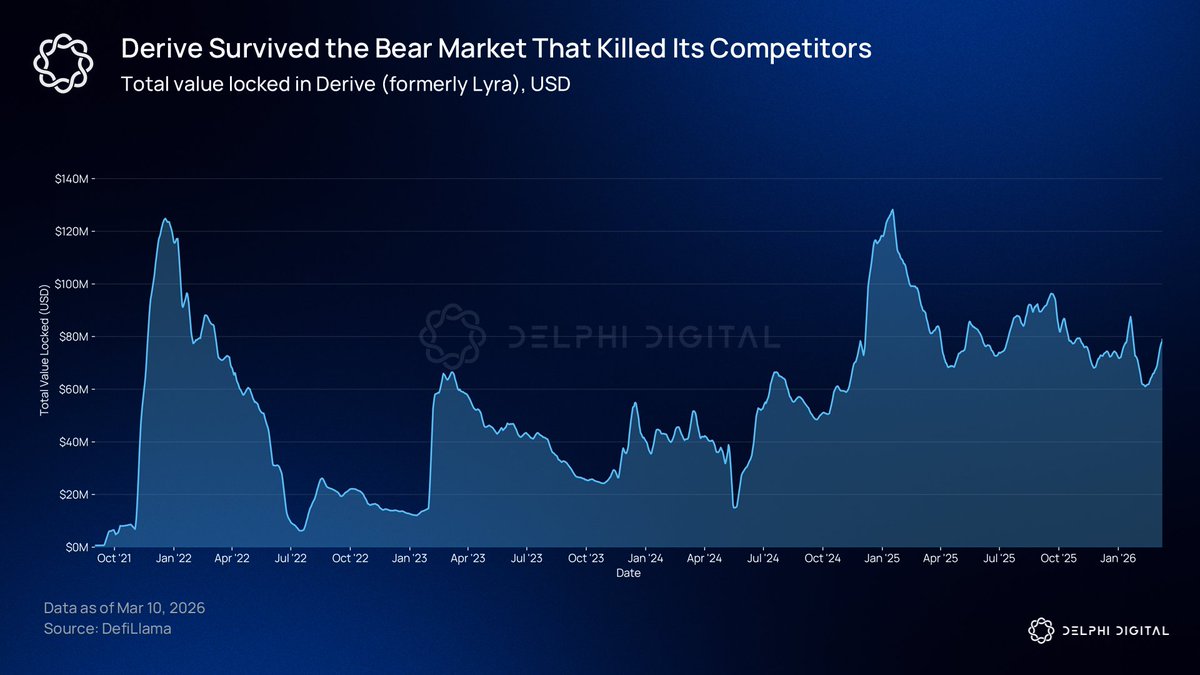

залишається лідером серед ончейн-протоколів опціонів, із понад 700 мільйонами доларів номінального обсягу за останні 30 днів. Протокол стартував як Lyra у серпні 2021 року як AMM-опціонів, пережив ведмежий ринок і був повністю перебудований у 2023 році як безгазовий центральний лімітований ордербук на власному OP Stack L2.

Перебудова змінила принцип ціноутворення. Маркетмейкери виставляють котирування безпосередньо в ордербуці, що забезпечує менші спреди та точніше ціноутворення у масштабі. Трейдери не сплачують газових комісій, а виконання відбувається за частки секунди.

Система портфельного маржинування — ще один ключовий фактор для інституцій. Вона оцінює ризик по всіх позиціях на основі сценарного аналізу. Трейдер, який одночасно купує кол і продає пут на один і той самий базовий актив, не сплачує маржу окремо по кожній нозі.

Захеджовані позиції вимагають меншої застави, ніж сума окремих частин, що відповідає практиці провідних деривативних desk у TradFi. Derive також пропонує перпетуальні контракти та кредитування на тому ж L2 з крос-маржею між продуктами.

@KyanExchange

рухається до тієї ж мети, але іншим шляхом. Протокол поєднує рушій зіставлення ордербука з ончейн-портфельним маржинуванням і багатоногим виконанням у межах однієї атомарної транзакції. Трейдер може створити iron condor за кілька кліків.

Kyan використовує іншу модель ліквідації, ніж більшість DeFi-протоколів. Замість повної ліквідації рахунку при порушенні маржинальних вимог, Kyan виконує часткове закриття позицій — закриває мінімальну кількість позицій, необхідних для повернення рахунку в межі вимог. Kyan наразі у бета-версії на Arbitrum і готується до запуску в основній мережі.

Капітал, що потребує опціонів

Управлінці активами, що створюють структуровані продукти, потребують чітко визначених ризикових профілів, які забезпечують лише опціони. ETF JPMorgan з equity premium income є одним із найбільших активно керованих фондів у світі, побудованим на стратегіях covered call. Категорія продуктів із деривативним доходом управляє понад сотнею мільярдів. Зі зростанням інституційного капіталу в ончейні ті самі хеджувальні вимоги переміщуються разом із ним.

Все більше інституційних інвесторів вже володіють або планують найближчим часом алокації у цифрові активи. Опціони IBIT перевищили GLD за відкритим інтересом. CME обробила 3 трильйони доларів номінального обсягу криптодеривативів у 2025 році.

Таймінг

Більшість ончейн-протоколів опціонів з попередніх циклів не вижили, переважно через регуляторну невизначеність. Opyn отримав звинувачення від CFTC за діяльність як незареєстрована біржа деривативів. Команди створювали продукти, не знаючи, чи визнають їхній продукт нелегальним у наступному кварталі.

Ситуація починає прояснюватися. SEC і CFTC оприлюднили спільну заяву у вересні 2025 року, що дозволяє торгівлю спотовими криптоактивами на регульованих біржах. Закон CLARITY пройшов Палату представників і передає спотові ринки цифрових товарів під юрисдикцію CFTC. Сенатські версії ще на розгляді, але наразі заблоковані. CME Group запускає цілодобову торгівлю криптоопціонами 29 травня. Жоден із цих факторів не гарантує перемоги ончейн-протоколів, але ринкове середовище змінилося.