Традиційні платіжні системи тривалий час спиралися на банківські мережі та клірингові центри, такі як SWIFT і системи кореспондентських банків, для здійснення транскордонних переказів коштів. Хоча ця модель є зрілою та стабільною, вона має очевидні проблеми: тривалі цикли розрахунків, високі комісії, складні процедури та суттєву залежність від кредиту посередників.

Plasma (XPL) — це інфраструктура для платежів у стейблкоїнах. Її головна мета — не повна заміна фінансових систем, а реконструкція шару платежів і розрахунків. Завдяки розрахункам на блокчейні, використанню стейблкоїнів як розрахункових активів і механізму з низькими витратами на газ, Plasma забезпечує глобальний платіжний канал без посередників і стає важливим містком між традиційними фінансами та криптоекономікою.

Порівняння платіжних механізмів: Plasma проти традиційних платіжних мереж

Традиційні платіжні мережі працюють за моделлю «система рахунків + посередницький кліринг». Перекази користувачів — це зміни у банківських реєстрах, які потребують підтвердження кількох посередників.

Plasma використовує модель переказу активів на блокчейні. Користувачі безпосередньо володіють стейблкоїнами, а переказ означає зміну власника активу, причому кліринг і розрахунок відбуваються в одному процесі. Такий підхід усуває посередників і переводить платежі з «багаторівневого підтвердження» на «одношаровий розрахунок на блокчейні».

Plasma проти традиційних платіжних мереж: ключові відмінності

Plasma (XPL) і традиційні банківські платіжні мережі мають суттєві відмінності у способі розрахунків, вартості та ефективності.

На відміну від традиційних систем, які мають складний багаторівневий кліринг і залежать від банківських посередників, Plasma забезпечує прямі розрахунки на блокчейні та програмовані смартконтракти, що різко скорочує час розрахунків — з кількох днів до секунд чи хвилин — і знижує витрати на транскордонні перекази та посередництво. Безперервна робота 24/7 і низький поріг входу роблять цю систему більш гнучкою та ефективною для сучасних фінансових потреб.

| Вимір |

Plasma (XPL) |

Традиційна платіжна система |

| Метод розрахунку |

Прямий розрахунок на блокчейні (переказ активу) |

Багаторівневий кліринг (реєстр рахунків) |

| Швидкість розрахунку |

Секунди / хвилини |

1–5 робочих днів |

| Вартість транзакції |

Низька (Gas + мережеві комісії) |

Висока (комісії за послуги + посередницькі комісії + валютний спред) |

| Залежність від посередників |

Відсутня |

Висока залежність від банківської системи |

| Управління ліквідністю |

Єдина ліквідність на блокчейні |

Попередньо профінансовані рахунки (Nostro/Vostro) |

| Програмованість |

Підтримує смартконтракти |

Майже не підтримується |

| Доступність |

Достатньо лише гаманця |

Потрібен банківський рахунок |

| Години роботи |

24/7 |

Обмежено банківськими годинами |

Швидкість розрахунків

У традиційних системах транскордонні розрахунки зазвичай тривають 1–5 робочих днів, залежно від кількості посередників і різниці часових поясів.

Plasma (XPL) забезпечує розрахунки майже в реальному часі, а підтвердження транзакцій зазвичай відбувається за секунди чи хвилини.

Структура витрат

У традиційних транскордонних платежах стягуються різні комісії — за переказ, послуги банків-посередників і валютний спред, тоді як у Plasma основні витрати — це gas і комісії інфраструктури, що дозволяє значно знизити загальні витрати, особливо для частих транзакцій.

Управління ліквідністю

Традиційні системи використовують попередньо профінансовані рахунки Nostro/Vostro, що знижує ефективність використання капіталу.

Plasma застосовує стейблкоїни для централізованого управління ліквідністю на блокчейні, усуваючи потребу у попередньому розміщенні коштів. Це забезпечує розрахунки на вимогу й розподіл у реальному часі, що помітно підвищує ефективність капіталу.

Програмованість

Традиційні платіжні системи не підтримують гнучкість і автоматизацію.

Архітектура Plasma на блокчейні підтримує автоматизовані платежі (через смартконтракти), умовні розрахунки, масові виплати та розподіл.

Доступність

Для традиційних платежів обов’язково потрібен банківський рахунок, що створює бар’єри для користувачів у багатьох регіонах.

З Plasma участь може взяти кожен, хто має гаманець, що суттєво знижує поріг входу.

Транскордонні платежі: від переказу активів до інтелектуального руху цінності

Транскордонні платежі змінюються — від простого переказу коштів до створення мереж цінності.

У традиційних системах платіж — це лише переказ активів. З Plasma платіж може містити логіку — наприклад, автоматичний розрахунок за торгові операції, розподіл і кліринг у реальному часі, багатосторонні кооперативні процеси — перетворюючи платіжну інфраструктуру на програмований фінансовий шар.

Функціональне посилення традиційної платіжної інфраструктури Plasma

Plasma не замінює традиційні платіжні мережі, а реконструює й посилює шар платежів і розрахунків. На практиці блокчейн-системи забезпечують ефективний кліринг коштів, а офчейн-системи — фіатні шлюзи та комплаєнс. Plasma може інтегруватися з банківськими системами, підвищуючи ефективність без порушення існуючої фінансової архітектури.

Гібридна модель «розрахунки на блокчейні + офчейн-фінанси» дозволяє підвищити ефективність глобальної платіжної системи, зберігаючи її стабільність, а не руйнуючи чинний порядок.

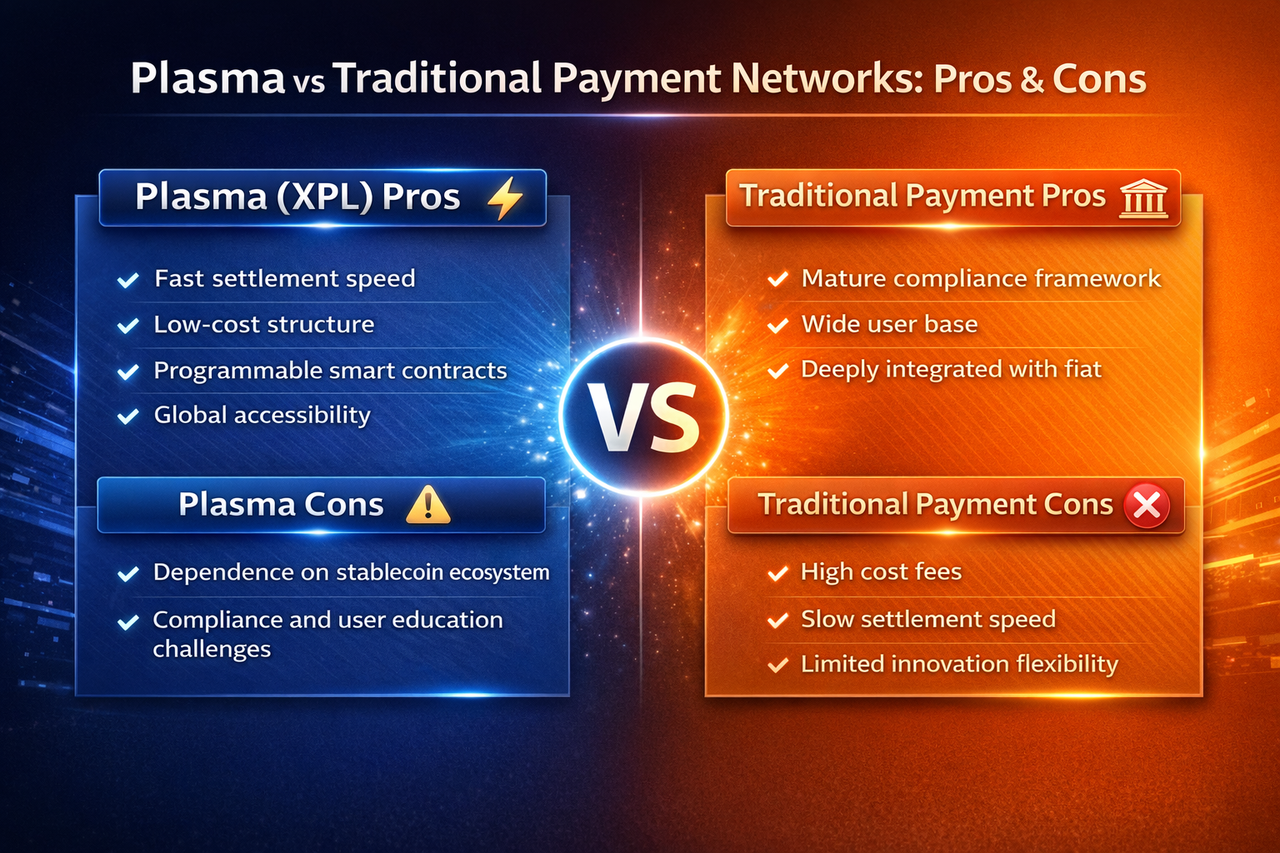

Plasma проти традиційних платіжних мереж: переваги та обмеження

Plasma прагне максимальної ефективності платежів завдяки децентралізованій технології, а традиційні платіжні системи, які забезпечують стабільність протягом десятиліть, залишаються домінуючими на ринку. Далі — аналіз їхніх переваг і обмежень.

Plasma: переваги та обмеження

Plasma має переваги у швидкості розрахунків і структурі витрат. Розрахунки на блокчейні забезпечують майже миттєві перекази коштів і знижують комісії за транскордонні платежі. Відсутність посередників робить рух коштів прямим, а смартконтракти відкривають можливість програмованої логіки й автоматизації. Для участі потрібен лише гаманець, що підвищує глобальну доступність.

Ефективність Plasma залежить від розвитку екосистеми стейблкоїнів, а нормативна база у світі ще не завершена. Для традиційних користувачів платежі на блокчейні можуть бути складними, що обмежує масове впровадження.

Традиційні платіжні системи: переваги та обмеження

Традиційні платіжні системи мають сильні позиції у комплаєнсі та клієнтській базі. Вони глибоко інтегровані у глобальні фіатні валюти, забезпечують стабільність і відповідність регуляторним вимогам, особливо для великих комерційних і фінансових операцій.

Однак багаторівнева структура з посередниками призводить до високих транскордонних витрат і тривалих розрахунків, а кошти мають бути попередньо розміщені на різних рахунках, що знижує ліквідність. Закриті архітектури обмежують інновації та гнучкість, що ускладнює адаптацію до потреб цифрової економіки.

Висновок

Основна різниця між Plasma (XPL) і традиційними платіжними системами — у способі клірингу та прямих розрахунках на блокчейні. Plasma забезпечує ефективність, низькі витрати та глобальну ліквідність; традиційні системи — комплаєнс, безпеку й стабільність. Глобальна платіжна система, ймовірно, розвиватиметься шляхом поєднання обох підходів, а не повної заміни одного іншим.

Plasma оптимізує рух коштів, а традиційні платіжні системи гарантують відповідність переказів вимогам регуляторів. Обидва підходи залишаться взаємодоповнюваними.

Поширені запитання

Чи замінить Plasma традиційні банківські системи?

У найближчій перспективі — ні. Plasma, імовірно, доповнить шар платежів і розрахунків і працюватиме спільно з банківськими системами.

Чи підходить Plasma для всіх платіжних сценаріїв?

Наразі найкраще підходить для транскордонних платежів, високочастотних операцій і циркуляції стейблкоїнів. Чисто фіатні платежі залишаються у сфері традиційних систем.

Які основні ризики Plasma?

Головні ризики — регуляторна невизначеність, ризики стейблкоїнів і безпека інфраструктури на блокчейні.

Чому Plasma ефективніша для транскордонних платежів?

Тому що розрахунок здійснюється безпосередньо на блокчейні, кількість посередників зменшується, а кліринг і рух коштів відбуваються у реальному часі.