У міру розвитку блокчейн-технологій і екосистеми Web3 криптовалюти вже перестали бути лише засобом зберігання вартості й стали активами з дедалі більш різноманітними сферами застосування. Проте більшість продавців досі працюють у системі фіатної валюти, що створює значний розрив між володінням криптоактивами та здійсненням щоденних покупок.

Криптокарти були розроблені для подолання цього розриву. Вони забезпечують безперервну конвертацію та оплату, дозволяючи користувачам отримувати доступ до традиційних фінансових систем, зберігаючи децентралізовані активи. Така тенденція відображає постійний перехід фінансового сектору до гібридної моделі.

Що таке криптокарта?

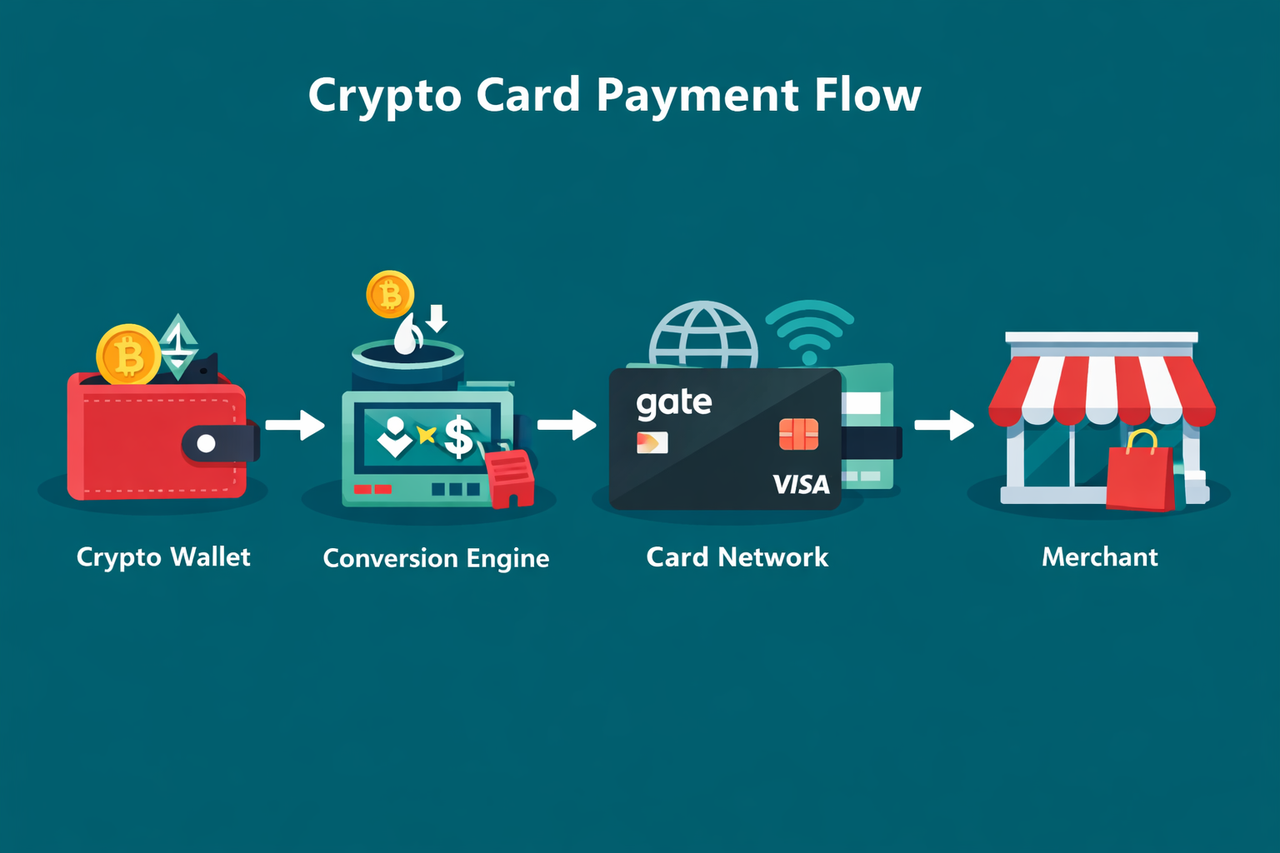

Криптокарта — це платіжна карта, яка дає змогу автоматично конвертувати криптовалюту у фіатну валюту під час здійснення транзакції.

Зазвичай вона прив’язується до криптогаманця або облікового запису біржі, і система розраховує потрібну суму фіатної валюти та конвертує еквівалентну вартість із цифрових активів користувача під час оплати. Транзакція обробляється через інфраструктуру карткової мережі.

Цей механізм дозволяє використовувати криптовалюту як платіжний засіб для щоденних витрат, навіть якщо продавці не приймають цифрові активи напряму.

Типи криптокарт

Криптокарти класифікують за способом управління коштами та виконання транзакцій:

| Тип |

Принцип роботи |

Основні характеристики |

| Попередньо оплачена криптокарта |

Користувачі заздалегідь вносять криптоактиви |

Витрати обмежені поповненим балансом |

| Дебетова криптокарта |

Прив’язана до криптогаманця або облікового запису |

Конвертація в реальному часі під час оплати |

| Кредитна криптокарта |

Надає кредитну лінію |

Погашення можливе у криптовалюті або фіаті |

| Кастодіальна модель |

Кошти зберігаються у провайдера |

Зручність, але залежність від посередників |

| Некастодіальна модель |

Користувачі мають повний контроль над активами |

Більший контроль, але складніше у використанні |

Ця класифікація підкреслює різницю у зберіганні активів, логіці платежів та контролі користувача, що впливає на доцільність у різних фінансових сценаріях.

Переваги та обмеження криптокарт

Переваги

Криптокарти забезпечують практичні переваги для інтеграції цифрових активів у повсякденні платежі:

| Перевага |

Опис |

| Глобальна підтримка платежів |

Можливість використання на міжнародних карткових мережах для транскордонних платежів |

| Відсутність необхідності попереднього виведення |

Автоматична конвертація усуває потребу у ручному обміні активів |

| Сумісність із Web3-користувачами |

Підходить для активних учасників децентралізованих екосистем |

| Спрощене використання |

Інтеграція процесу від зберігання до витрат, підвищує зручність |

Обмеження

Водночас криптокарти залежать від поточного фінансового та регуляторного середовища:

| Обмеження |

Опис |

| Ризик волатильності цін |

Коливання цін криптовалют впливають на купівельну спроможність |

| Вимоги до комплаєнсу (KYC) |

Може знадобитися підтвердження особи перед використанням |

| Регуляторні обмеження |

Доступність залежить від регіону |

| Залежність від фіатної конвертації |

Платежі не здійснюються безпосередньо у криптовалюті |

Провідна криптокарта на ринку: Gate Card

Криптокарти стали комплексними фінансовими інструментами, які надають платформи цифрових активів, поєднуючи управління рахунком із можливостями здійснення платежів.

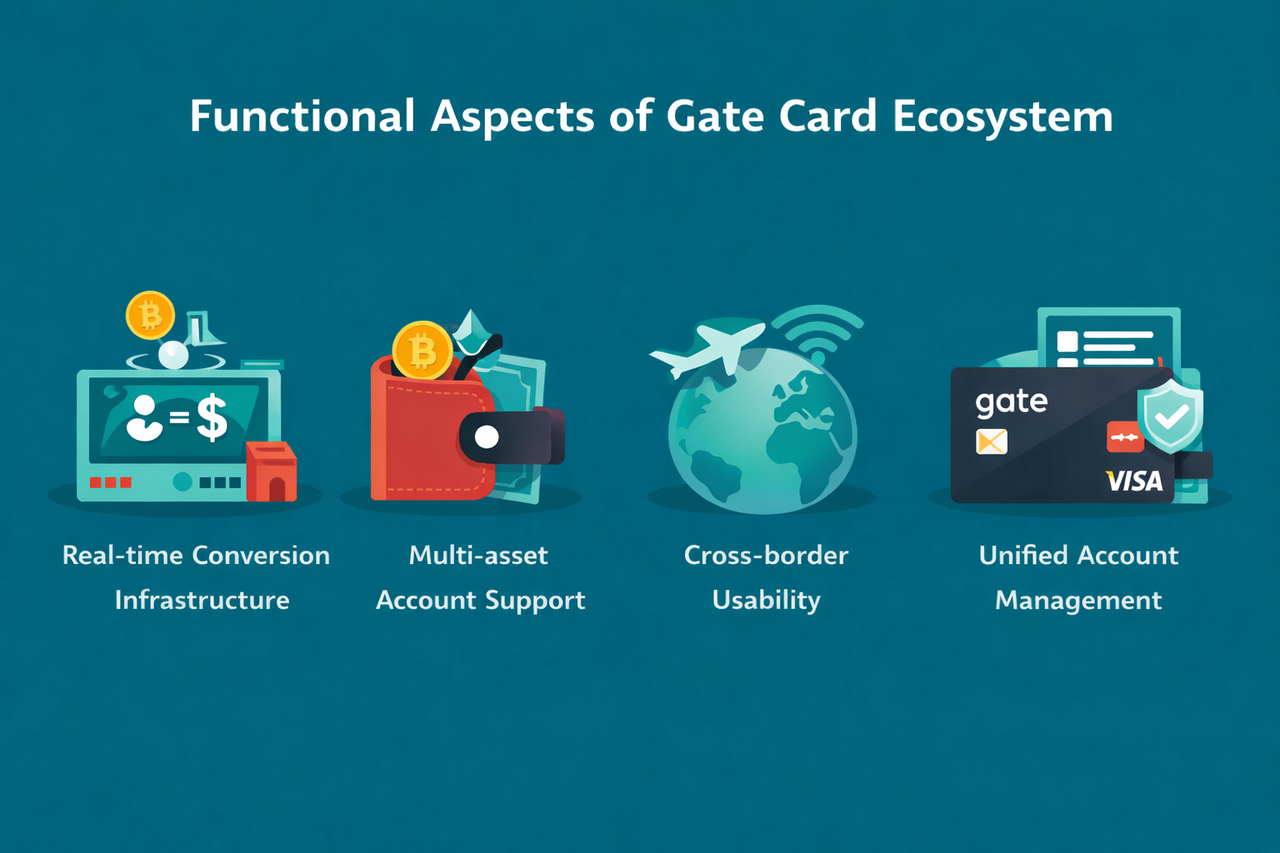

Gate Card — один із провідних прикладів такого розвитку. Вона створена для зв’язку балансу криптоактивів із глобальними платіжними системами, дозволяючи витрачати цифрові активи там, де приймають традиційні банківські карти.

Основні характеристики:

- Інфраструктура конвертації в реальному часі: Миттєво конвертує криптовалюту у фіат під час оплати для виконання вимог продавців.

- Підтримка мультиактивного рахунку: Можливість керувати та використовувати кілька криптовалют у межах одного рахунку.

- Транскордонна платіжна здатність: Доступ до глобальних платіжних мереж для використання у різних регіонах.

- Уніфіковане управління рахунком: Інтеграція з рахунками цифрових активів для підтримки контролю балансу та відстеження транзакцій.

Висновок

Криптокарти — це важливий крок у інтеграції цифрових активів у щоденну фінансову діяльність.

Завдяки підтримці конвертації в реальному часі та сумісності з глобальними платіжними мережами вони роблять витрати криптовалют у реальному світі більш практичними. Водночас вони створюють виклики, такі як волатильність цін, вимоги до комплаєнсу та залежність від посередників.

Розуміння криптокарт дозволяє побачити, як блокчейн-активи поступово інтегруються у наявні фінансові системи та як гібридні фінансові моделі формують майбутнє платежів.

FAQ

-

Чи підтримують криптокарти прямі платежі у криптовалюті?

Ні. Більшість криптокарт конвертують криптовалюту у фіат під час оплати.

-

Чи можна використовувати криптокарти у всьому світі?

Зазвичай їх можна використовувати через існуючі карткові мережі, але фактична доступність залежить від регіональних регуляцій.

-

Чи потрібно конвертувати криптовалюту перед використанням криптокарти?

Ні. Система автоматично здійснює конвертацію під час оплати.

-

Які ризики використання криптокарти?

Основні ризики: волатильність цін, регуляторні обмеження та залежність від кастодіальних сервісів.

-

Кому варто використовувати криптокарту?

Криптокарти ідеально підходять для користувачів, які володіють або часто використовують цифрові активи та бажають витрачати їх на повсякденні покупки.