Біткоїн демонструє повільне відновлення на тлі збереження збитків у короткострокових тримачів, зниження кредитного плеча та пом’якшення попиту на ETF без панічних продажів.

Короткострокові тримачі біткоїна все ще під тиском, оскільки дані на блокчейні показують, що їхні позиції залишаються глибоко в червоній зоні. Останні покупці тримають монети понад 5 місяців вище за поточну ринкову вартість, що свідчить про відсутність відновлення.

Хоча минулі бичачі цикли часто перетворювали такі періоди на зони для купівлі, нинішні умови виглядають більш змішаними. Зниження кредитного плеча, пом’якшення попиту на ETF і стабільні збитки вказують на повільніше відновлення, а не швидке зростання.

Тривале зниження залишає короткострокових тримачів біткоїна глибоко в червоній зоні

Короткострокові тримачі біткоїна, яких зазвичай вважають більш реактивною групою на ринку, стикаються з постійним напруженням. Їхня реалізована ціна знаходиться біля $87 000, тоді як спотовий біткоїн залишається значно нижче цієї позначки. Це означає, що багато недавніх покупців все ще тримають монети за середньою вартістю вище за поточну ціну ринку.

🔴 Вже п’ять місяців короткострокові тримачі (STH) перебувають у збитках.

З реалізованою ціною близько $87 000, ще залишається шлях до того, щоб більшість STH повернулися до прибутковості.

STH MVRV, який порівнює реалізовану ринкову капіталізацію STH із… pic.twitter.com/9G629MCxA9

— Darkfost (@Darkfost_Coc) 24 березня 2026

Як зазначили аналітики ринку Darkfost, дані на блокчейні підтверджують цей тиск. Співвідношення короткострокового MVRV становить 0,78, що означає середню нереалізовану втрату близько 22%. Простими словами, монети, якими володіють недавні учасники, оцінюються значно нижче за їхню ціну покупки.

Минулі бичачі ринки часто сприймали показники MVRV нижче 1 як корисні зони для входу. Такі значення можуть з’являтися під час здорових корекцій перед відновленням ширшого тренду. Однак тривалість поточного зниження викликає обережність. П’ять місяців збитків для короткострокових тримачів — це не короткий період, і він ставить під сумнів силу ринку.

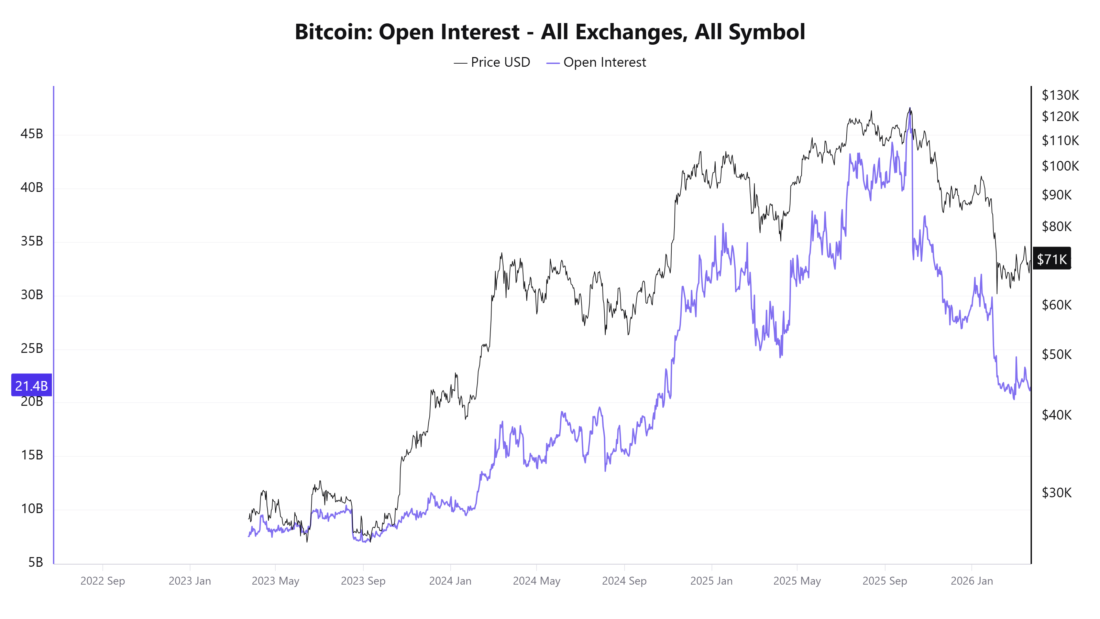

Попит на спотовому ринку стає головним після масштабного зняття кредитного плеча з біткоїна

Дані щодо деривативів дають більш ясне уявлення про зміни під час спаду. Відкритий інтерес на біржах різко знизився з майже $45 мільярдів на піках циклу до близько $21 мільярда. Це зниження свідчить про значне зниження спекулятивних позицій після зростання біткоїна понад $100 000.

_Істочник зображення: CryptoQuant

Як наслідок, поточна слабкість здається менш пов’язаною з надмірним кредитним плечем, ніж раніше. Ризик ліквідації зменшився, оскільки переповнені ф’ючерсні угоди були очищені. Відновлення з цього рівня може залежати більше від реального попиту на спот-ринку, ніж від швидких грошей, що гоняться за імпульсом.

Після місяців активного накопичення, ETF на біткоїн на спотовому ринку нещодавно зазнали стабільних відтоків під час корекції. Останнім часом потоки стабілізувалися, з помірними щотижневими притоками близько $167 мільйонів.

Такий патерн свідчить про охолодження попиту, а не про широке втечу інституцій. Активи, що зберігаються в ETF, знизилися з пікових рівнів, що сигналізує про зменшення участі великих інвесторів. Навіть з урахуванням цього поточні дані про потоки не вказують на агресивний розподіл. Великі гравці, здається, відступають, а не рвуться до виходу.

Відновлення MVRV вище 1 вважається ключовим сигналом для зміни імпульсу біткоїна

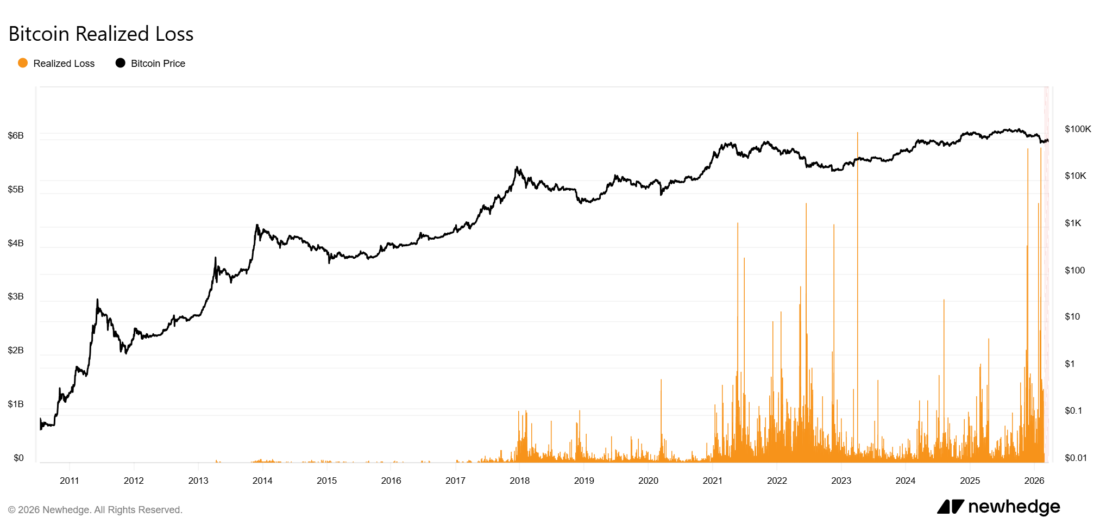

Збитки, реалізовані у 2025 та 2026 роках, залишаються значно нижчими за екстремальні сплески під час краху COVID у 2020 році та колапсу Luna і FTX у 2022-му. Тиск на продаж присутній, але він приходить хвилями, а не у вигляді раптової паніки.

Такий характер поведінки тісно пов’язаний із слабким показником MVRV короткострокових тримачів. Інвестори приймають збитки, але роблять це поступово. Це створює картину контрольованого капітуляції, а не примусового продажу.

_Істочник зображення: NewHedge

Повернення ціни реалізованих короткострокових тримачів до $87 000 поверне цю групу до прибутковості і посилить аргументи на користь продовження тренду. Підвищення MVRV вище 1 також означатиме повернення до чистого нереалізованого прибутку.

Сильніші потоки ETF можуть підтвердити оновлений інституційний інтерес, тоді як різке зростання реалізованих збитків може сигналізувати про більш рішуче остаточне очищення.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.