Спікер парламенту Ірану Мохаммад Бакер Галiбаф (Mohammad Baqer Ghalibaf) 29 березня в соціальних мережах опублікував матеріал зі схожими настановами щодо угод, заявивши, що передсесійна заява Трампа є «контртрендом», і порадив послідовникам застосувати зворотну стратегію щодо енергетичного ринку. Це сталося в той час, коли стратегія TACO Trading (Trump Always Chickens Out) стикалася з ключовим випробуванням.

TACO Trading від переможної серії до збою: Іран — інший суперник

TACO Trading домінував у більшій частині ринкових рухів у 2025 році, логіка проста: щоразу, коли заяви Трампа спричиняють падіння ринку, купувати й чекати кілька днів на розворот політики. Ця стратегія неодноразово спрацьовувала в умовах тарифного глухого кута з Китаєм, Канадою та ЄС, оскільки вказані торговельні партнери є раціональними економічними суб’єктами, мають готовність до компромісу та зрештою приймали пристойні домовленості.

Ситуація в Ірані принципово інша. Відтоді як США та Ізраїль спільно завдали ударів, верховний лідер Ірану загинув на початку конфлікту, а після повторних атак по військовій інфраструктурі Тегеран і донині не демонстрував жодної зацікавленості в переговорах. Протока Ормуз фактично все ще перебуває в стані блокади, а котирування нафти Brent прорвали позначку 110 доларів США за барель.

Стратег Emmanuel Cau з Barclays зазначив, що повторні відтермінування політики послаблюють довіру ринку: інвестори перестають сприймати зволікання як шлях до миру й натомість тлумачать його як тактичну паузу перед подальшою ескалацією ситуації.

Чотири структурні причини, чому TACO Trading дав збій

Характер суперника кардинально інший: Іран не прагне економічної стабільності й раціонально-торгових переговорів, тож традиційна логіка компромісу не застосовна

Верховного лідера більше немає на місці: ключовий механізм ухвалення рішень зірвано, а траєкторія переговорів і межі повноважень стали ще більш розмитими

Геополітична премія структурована: довготривала блокада Протоки Ормуз робить високі ціни на нафту нормою, а не короткочасною волатильністю

Ефект відтермінування слабшає: ринок більше не сприймає продовження дедлайнів як позитивний сигнал, а розглядає це як продовження невизначеності

Подвійне попередження Галiбава: настанови щодо угод і загроза для ринку облігацій

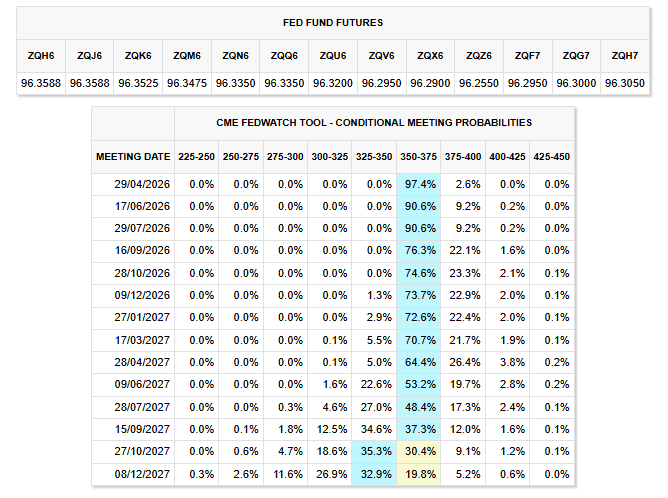

(Джерело: CME Fed Watch)

(Джерело: CME Fed Watch)

Вплив публічних заяв Галiбава виходить далеко за межі однієї лише поради щодо угоди. Він раніше обіймав посаду командира Корпусу вартових ісламської революції (IRGC) і був одним із найбільш впливових політичних діячів Ірану в період війни. Він не лише заперечував будь-які переговори з США, а й попереджав, що фінансові установи, які купують американські державні облігації, є «законними військовими цілями», тим самим переводячи і без того крихкий ринок облігацій у новий рівень геополітичного ризику.

Доходність 10-річних державних облігацій США вже зросла до 4,46%, наближаючись до ключового порога 4,5% — квітень 2025 року саме є поворотним моментом, коли зростання доходності до такого рівня змушує Трампа призупинити взаємні тарифні заходи. Економіст Університету Джонса Гопкінса Steve Hanke зазначив, що під подвійним тиском тарифної війни та конфлікту з Іраном «яструби» на ринку облігацій уже чітко перейшли до тиску на Трампа.

Макроекономічні дані паралельно погіршуються: трекер GDPNow Федерального резервного банку Атланти показує, що прогноз зростання економіки за 1-й квартал знижено до 2% — нижче за 3,1% місяцем раніше; дані CME FedWatch показують, що ринок очікує, що ставки залишаться стабільними до кінця 2026 року, що дуже відрізняється від початкових очікувань неодноразових знижень упродовж року.

Поширені запитання

Що таке стратегія TACO Trading?

TACO Trading (Trump Always Chickens Out) — це стратегія «купуй на падінні», яка стала популярною на ринку у 2025 році: щоразу, коли заяви Трампа спричиняють падіння ринку, купувати, роблячи ставку на те, що врешті-решт він відкличе свою жорстку позицію, а ринок короткостроково розвернеться. Ця стратегія неодноразово спрацьовувала в протистоянні з торговельними партнерами на кшталт Китаю та ЄС щодо тарифів.

Чому TACO Trading не спрацював у іранській кризі?

Іран має принципові відмінності від традиційних торговельних опонентів: бракує готовності до економічних компромісів, верховний лідер загинув на початку конфлікту, а довготривала блокада Протоки Ормуз зробила геополітичну премію структурованою, а не тимчасовою волатильністю; у цій ситуації традиційна логіка «відтермінування дорівнює пом’якшенню» більше не працює.

Чому наближення дохідності держоблігацій США до 4,5% так важливе для ринку?

4,5% — це ключовий поріг, який ринок загалом визнає. У квітні 2025 року підвищення доходності до цього рівня вже колись змусило Трампа оголосити про призупинення взаємних тарифів. Якщо це станеться знову, може з’явитися тиск на Біллiвській дії; однак у реальному сценарії війни геополітичні фактори значно важче швидко нівелювати лише через політичне втручання, ніж у випадку торговельних суперечок.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.