適用說明

本文適用於:Gate 網頁端

操作前準備:已完成帳戶註冊並有可用的 USDT 餘額

預計用時:5 分鐘

操作目標

本文將指導你如何在 Gate 網頁端完成滾動賣出策略的建立與配置。

操作步驟

第一步:進入策略建立頁面

你可以透過以下兩種方式進入策略建立頁面:

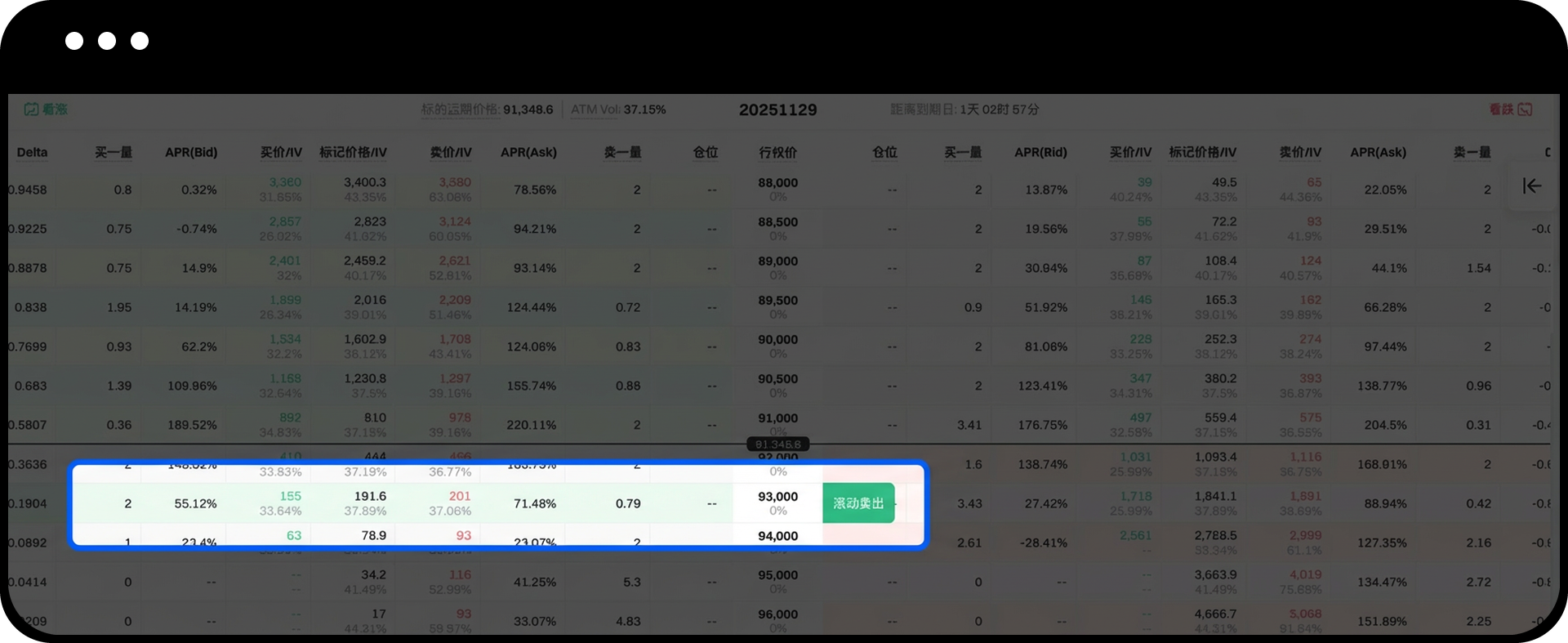

方式一:從期權鏈進入

-

在期權 T 型報價表中,將滑鼠移動到任意執行價(Strike)所在行

-

系統會在該行顯示滾動賣出策略入口按鈕:

-

Call 區域:按鈕顯示在行的右側

-

Put 區域:按鈕顯示在行的左側

-

- 點擊按鈕進入策略建立頁面

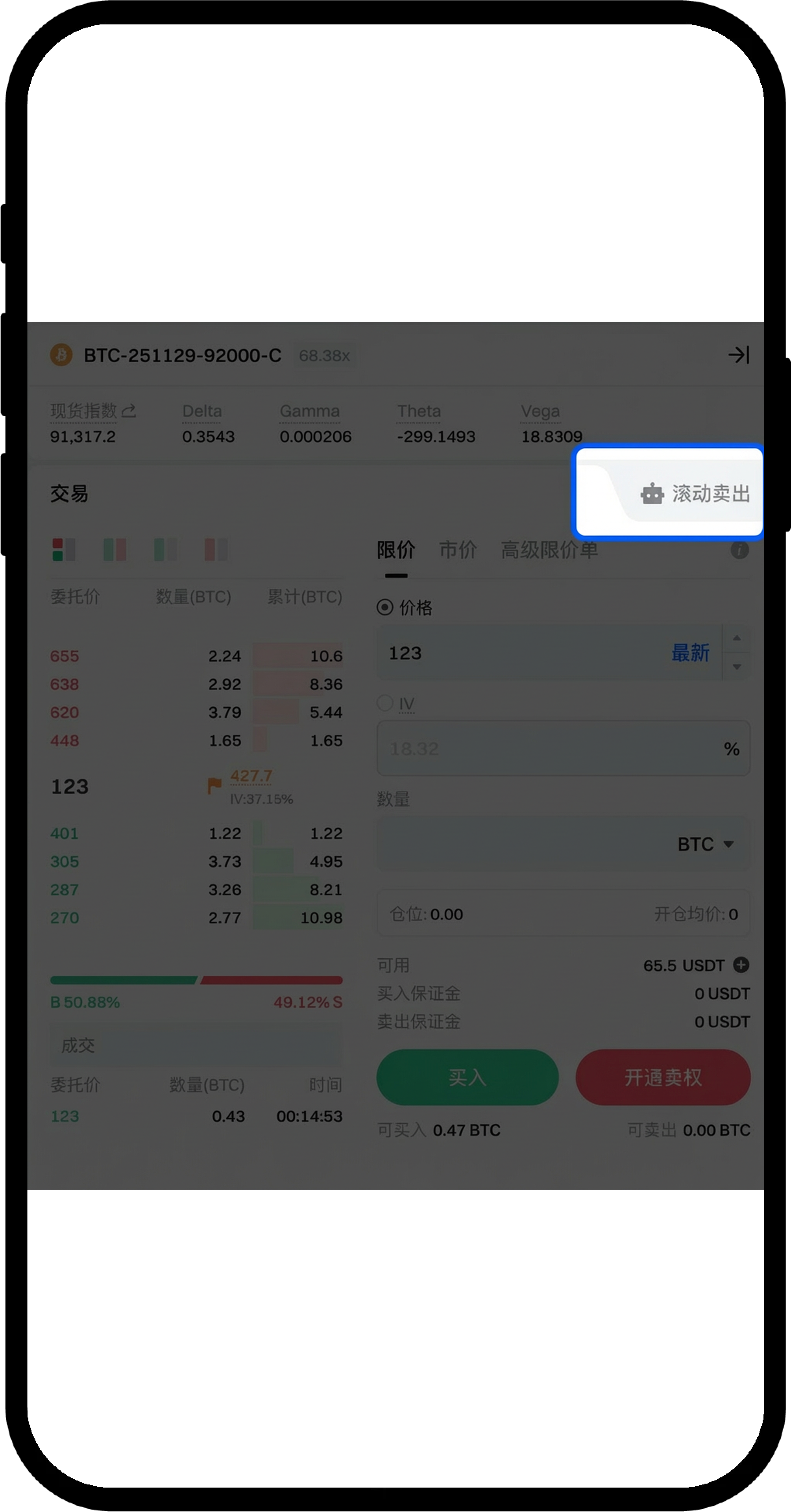

方式二:從下單區進入

-

在下單區右上角點擊「滾動賣出」標籤

-

直接進入策略建立頁面

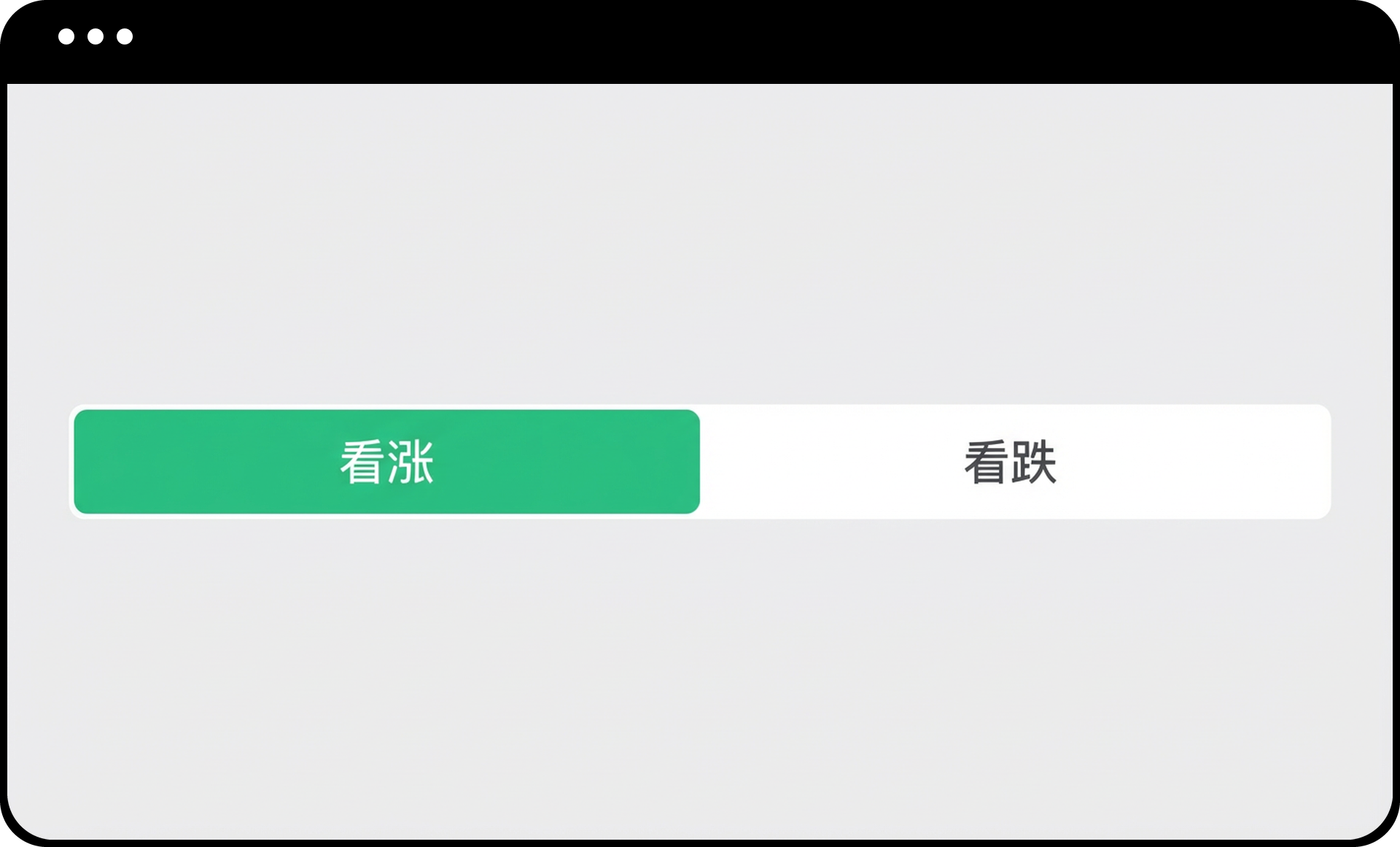

第二步:選擇期權類型

在策略配置頁面,首先選擇要賣出的期權類型:

-

點擊頁面頂部的「看漲期權」或「看跌期權」按鈕

-

系統會自動選擇對應範圍內的合約

第三步:設定運行週期

選擇策略的總運行時長:

-

在「運行週期」選項中選擇 6 天、12 天或 24 天

-

系統將於此期間依所選到期日類型自動重複賣出

- 週期結束後,策略自動停止

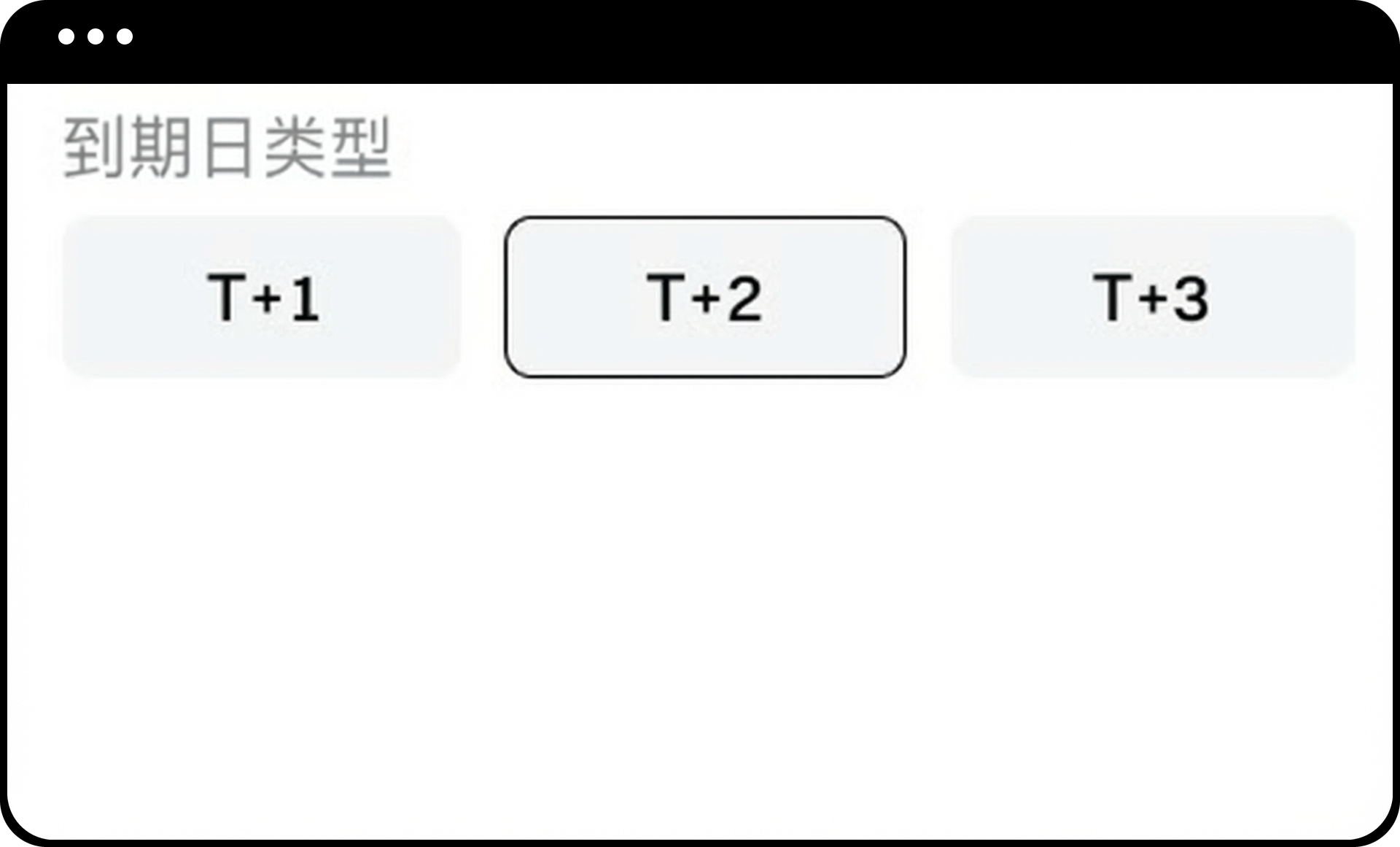

第四步:選擇到期日類型

選擇每一期對應的到期方式:

-

從 T+1、T+2、T+3 中選擇一種

-

系統會在每期開始時,自動賣出對應類型的到期日合約

第五步:設定合約錨定物

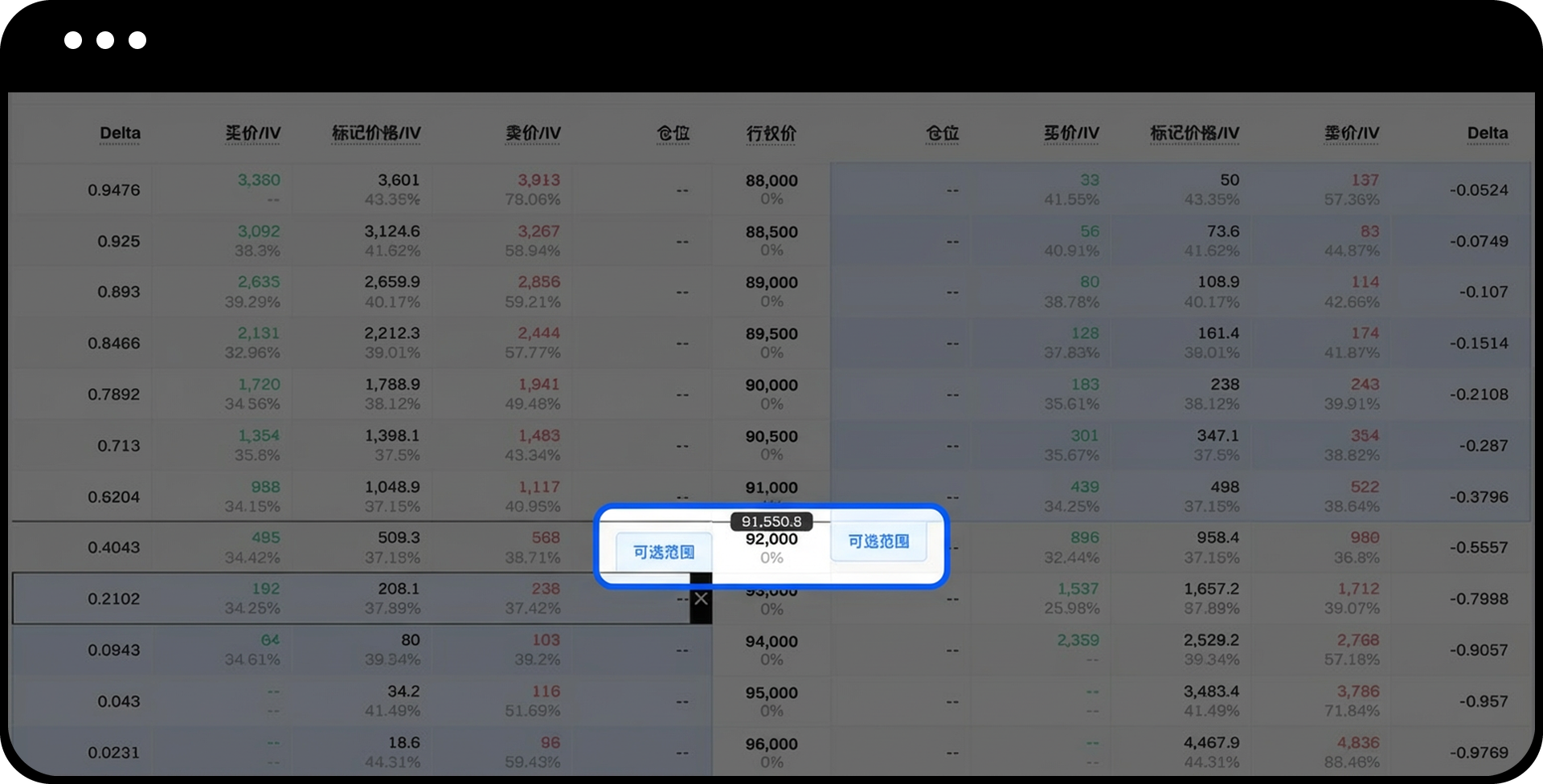

根據你的交易偏好,選擇以下任一方式來確定合約選擇規則:

方式一:Strike 選擇方式

-

直接選擇相對於當前價格(ATM)的價外檔位

-

系統會自動生成可選的 Strike 檔位列表,按離 ATM 由近到遠排列

方式二:Delta 選擇方式

-

輸入 Delta 值(Call:0.01 ~ 0.40;Put:–0.01 ~ –0.40)

-

可使用滑桿或手動輸入,精度為 0.01

你也可以直接點擊 T 型報價表中虛值區域的合約,系統會自動將該合約的參數帶入設定中。

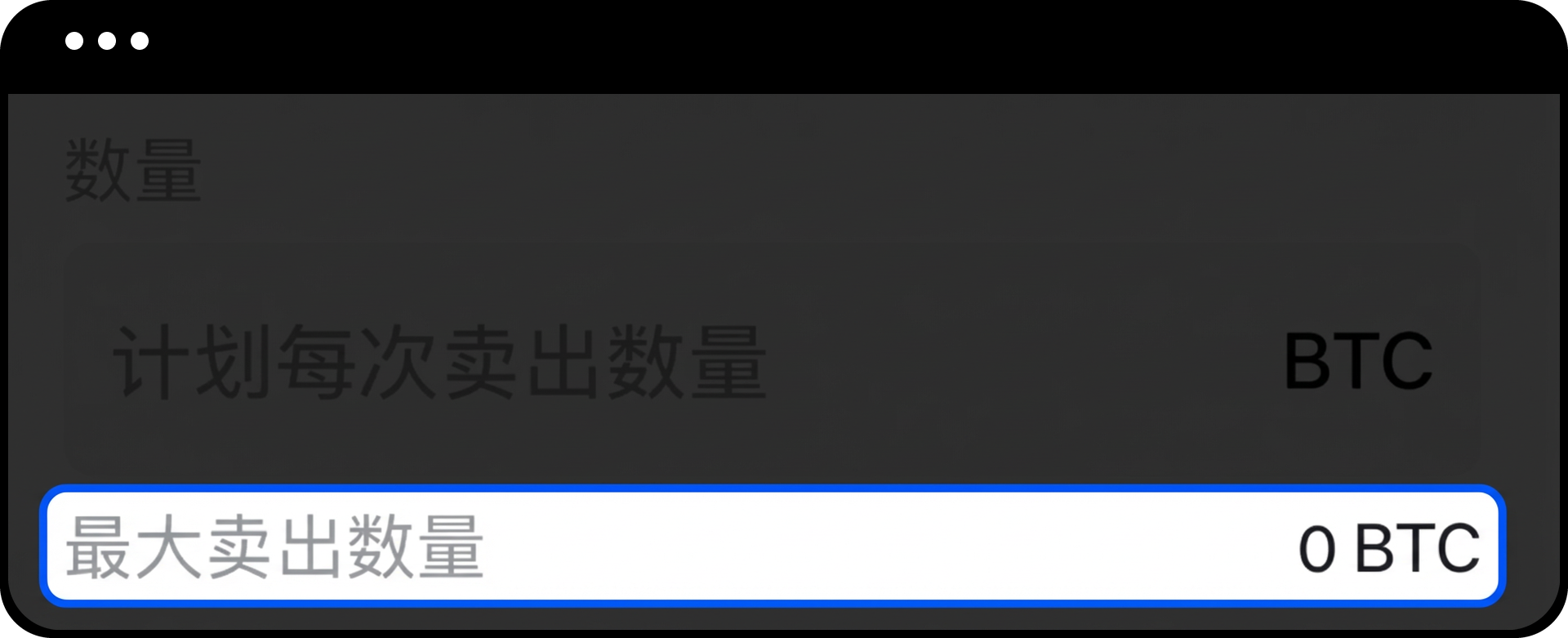

第六步:設定賣出數量

-

在「數量」輸入框中輸入每一期要賣出的期權數量

-

單位以標的物計價(例如 BTC、ETH)

-

系統會自動計算所需保證金並顯示可用餘額

-

參考「最大可賣出數量」提示,避免超出可用餘額

第七步:選擇賣出價格方式

從以下價格方式中選擇一種:

-

Market:以市價直接成交

-

MarkPrice:按期權的理論參考價掛單

-

Ask0:按當前盤口的賣一價掛單

-

Ask0 - 0.5%:以賣一價再下調 0.5% 的價格掛單

-

Ask0 - 5%:以賣一價再下調 5% 的價格掛單

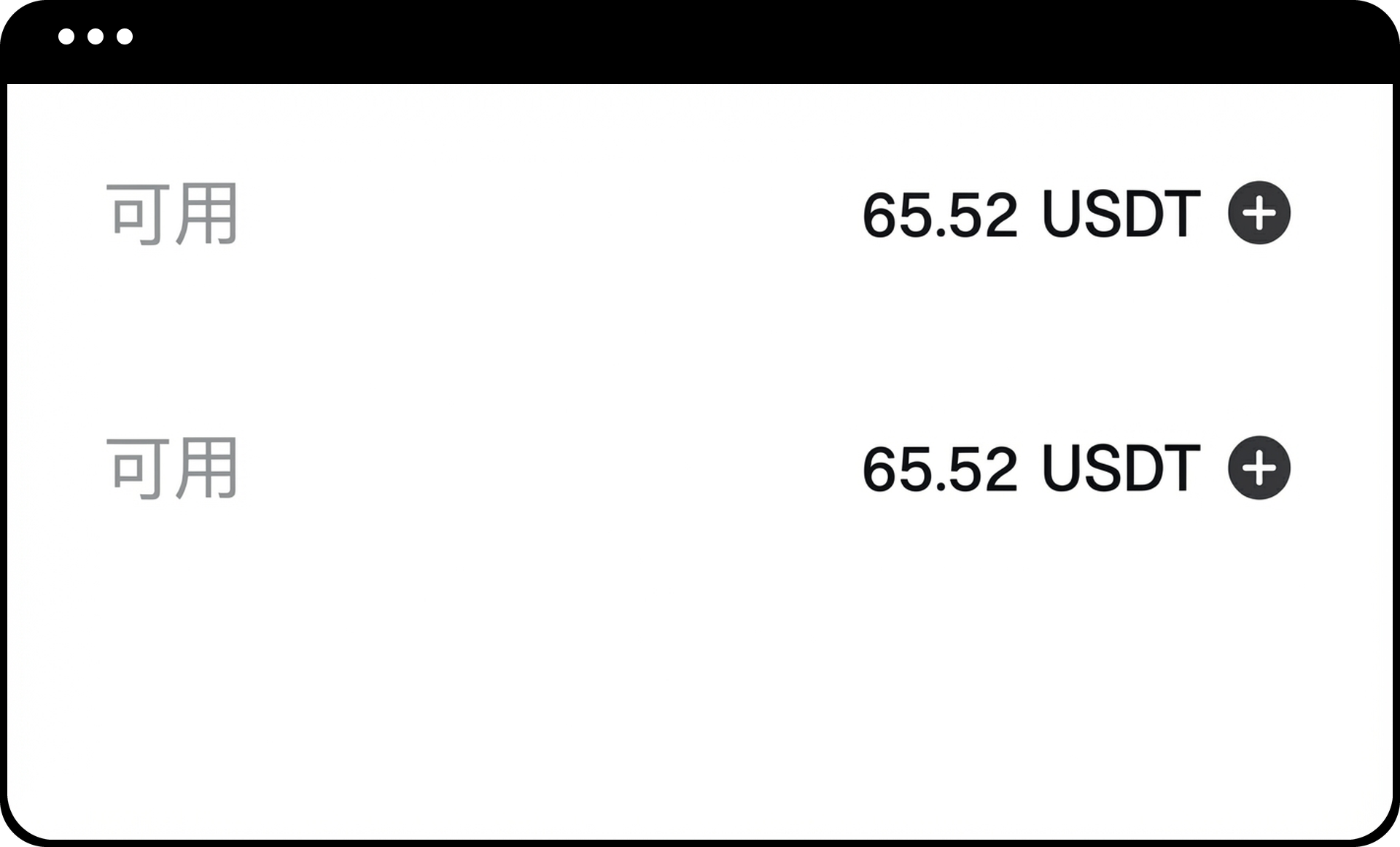

第八步:確認保證金與餘額

-

查看「可用餘額」,確認帳戶中有足夠的 USDT

-

查看「策略所需保證金」,包括開倉保證金和預留保證金(開倉保證金的 30%)

- 確保可用餘額大於策略所需保證金

第九步:(可選)設定止盈止損

如需設定止盈止損:

-

點擊「設定止盈止損」選項

-

設定止盈百分比(最低 5%)

-

設定止損百分比(最高 -10%)

-

系統會在觸發條件時自動以市價平倉

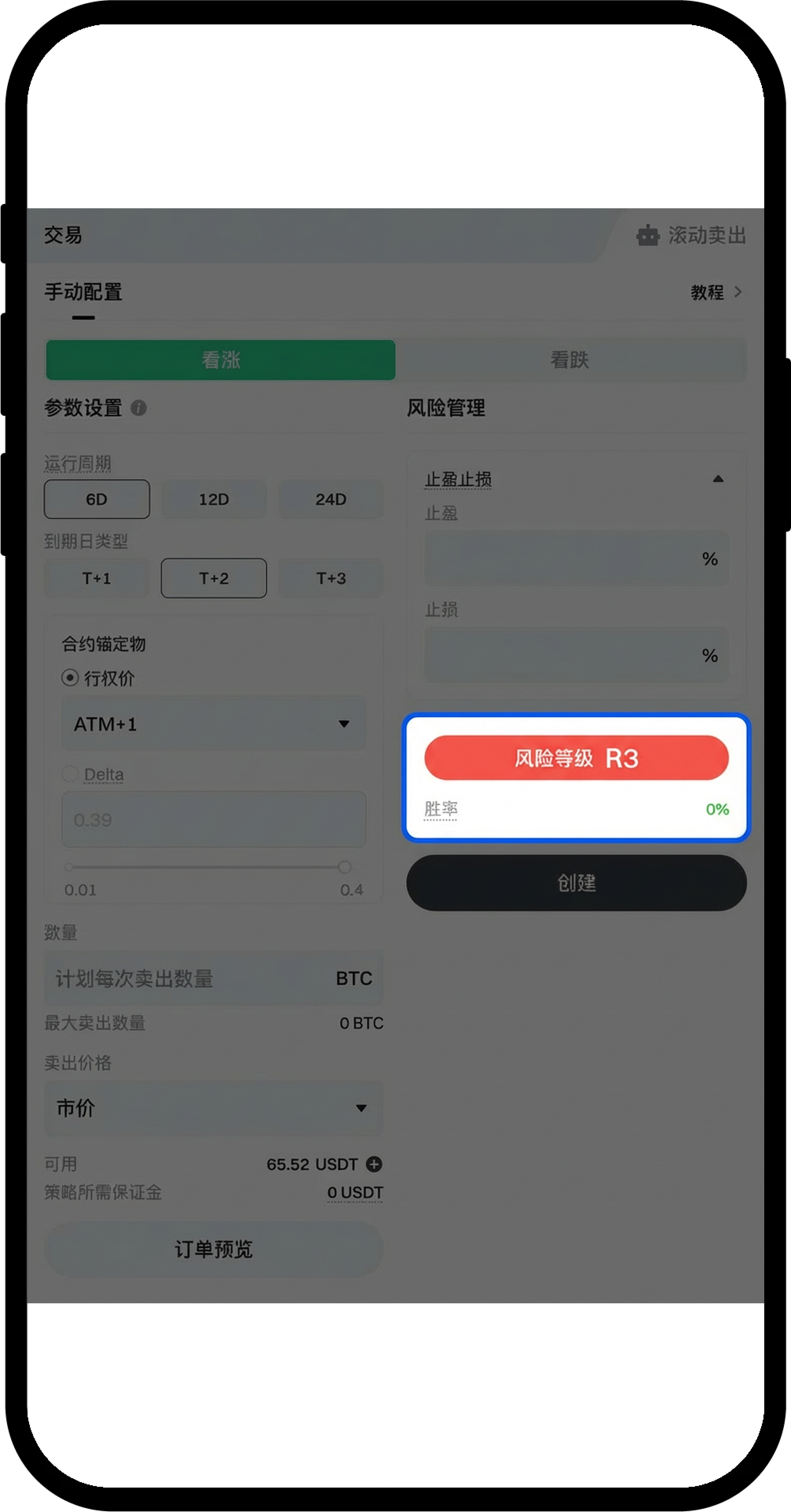

第十步:查看風險指標與預計交易路徑

-

查看頁面顯示的風險等級(R1、R2、R3)和勝率

-

查看「預計交易路徑」,了解策略可能執行的交易情況

- 確認所有參數設定無誤後,點擊「啟動策略」按鈕

注意事項

-

策略建立的最大金額限制為 5000 USDT,即使可用餘額超過此金額,最大可賣出數量也會以 5000 USDT 進行計算。

-

首次賣出時間取決於策略啟動時間:

-

若於 UTC 6:00–8:59 之間啟動,首次賣出會在當天 UTC 9:00 進行

-

若於 UTC 9:00 之後啟動,首次賣出會在下一次 UTC 9:00 進行

-

-

系統會將倉位持有至合約自然到期,並於 UTC 8:00 自動進行現金結算。

-

止盈止損機制因期權流動性波動,存在潛在的虧損風險,請謹慎使用。

- 策略運行期間,若進行手動平倉,止盈止損觸發邏輯會暫停,直到手動平倉流程結束。

常見問題

Q1:策略如何自動滾動到下一期?

A:系統會依你選擇的到期日類型(T+1/T+2/T+3)進行循環。每一期的開倉動作都在 UTC 9:00 自動執行,上一期於 UTC 8:00 完成結算後,當天 UTC 9:00 系統會自動賣出下一期的合約。當達到策略總天數後,系統會自動停止。

Q2:策略運行期間可以修改參數嗎?

A:策略啟動後無法修改核心參數(如期權類型、到期日類型、合約錨定物等)。如需調整,你需要先停止當前策略,再建立新的策略。

Q3:如果盤口缺乏流動性會怎麼辦?

A:當盤口缺乏流動性時,若策略參數為賣一價或賣一價類型(例如 Ask0-0.5%)的賣出價格,系統將不會進行掛單,會等待流動性恢復後再執行。

免責聲明

本文內容僅供參考與學習目的,不構成任何金融、投資、交易或法律建議,也不構成購買或出售任何虛擬資產的要約或邀請。Gate 對文中資訊的準確性、完整性或時效性不作任何明示或暗示的保證。產品功能、介面、規則及費率等資訊可能隨時更新或調整,請以 Gate 平台的最新公告及實際頁面展示為準。

虛擬資產投資涉及高風險,價格可能出現大幅波動,您可能損失全部投入資金。請在充分了解相關風險的基礎上,根據自身財務狀況和風險承受能力謹慎決策。如有需要,建議您諮詢獨立的專業財務或法律顧問。

有關更多風險資訊,請參閱 Gate《風險警示》及《用戶協議》。