Bitcoin fällt unter eine wichtige Unterstützung, das Spot-Handelsvolumen bleibt weiterhin schwach, die Verluste der Investoren führen zu verstärktem Verkaufsdruck, im Futures-Markt erfolgt eine erzwungene Entleverage, der Zufluss institutioneller Gelder nimmt deutlich ab, der Markt befindet sich in Verteidigungsmodus. Dieser Artikel basiert auf einem Beitrag von Glassnode, zusammengestellt, übersetzt und verfasst von Foresight News.

(Vorheriger Überblick: Bitcoin fällt unter die 70.000 USD-Marke! Rückkehr auf das Niveau vom November 2024, Trump-Amtszeit alle Gewinne wieder aufgezehrt)

(Hintergrund: Arthur Hayes warnt vor einem schwarzen Schwan bei Bitcoin: Die heutige BTC-Entwicklung sieht nicht gut aus)

Inhaltsverzeichnis

- Kernpunkte

- On-Chain-Datenbeobachtungen

- Bruch einer entscheidenden Unterstützung

- Analyse potenzieller Nachfragebereiche

- Marktpressure-Indikatoren

- Vergleich mit historischen Zyklen

- Marktdynamik

- Zufluss institutioneller Gelder wandert in Nettoabflüsse

- Spot-Handelsvolumen bleibt schwach

- Futures-Markt mit erzwungenen Liquidationen

- Kurzfristige Volatilität bleibt hoch

- Anhaltend steigende Nachfrage nach Put-Optionen

- Volatilitäts-Risiko-Prämie wird negativ

- Veränderungen bei Put-Optionen mit 75.000 USD Basispreis

- Zusammenfassung

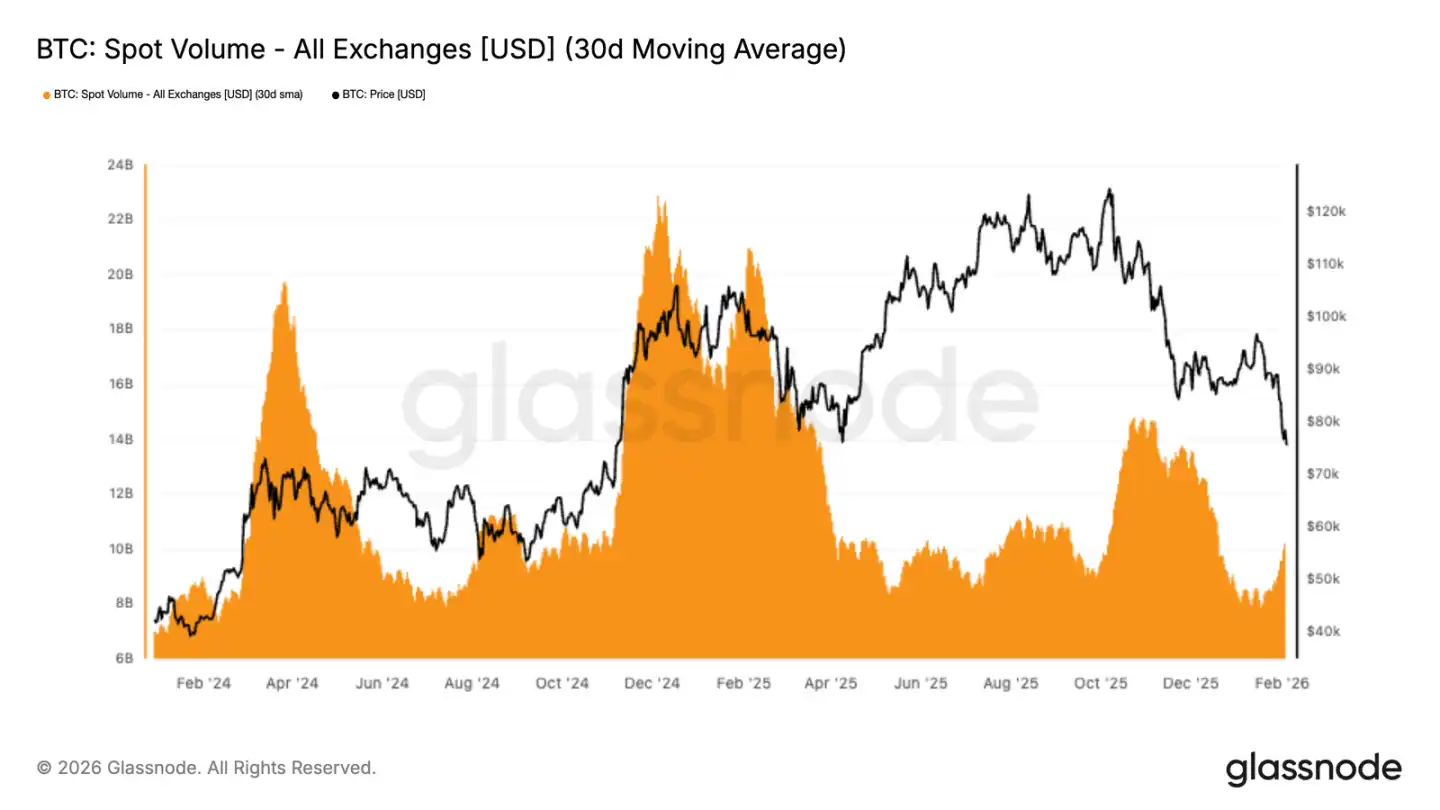

Das Spot-Handelsvolumen von Bitcoin bleibt weiterhin schwach, obwohl der Preis von 98.000 USD auf 72.000 USD gefallen ist, bleibt das 30-Tage-Durchschnittsvolumen schwach. Dies spiegelt eine mangelnde Marktnachfrage wider, der Verkaufsdruck wird nicht effektiv absorbiert.

Kernpunkte

· Bitcoin hat den Abwärtstrend bestätigt, der Preis durchbricht den realen Marktdurchschnitt, die Marktstimmung wird vorsichtig und defensiv.

· On-Chain-Daten zeigen erste Positionierungen im Bereich von 70.000 bis 80.000 USD, während sich zwischen 66.900 und 70.600 USD eine enge Kostenbasis für Positionen bildet, die kurzfristig als Puffer gegen weitere Abverkäufe dienen könnte.

· Die Verluste der Investoren nehmen durch Verkäufe zu, je länger der Preis fällt, desto mehr müssen Positionen zwangsweise geschlossen werden.

· Das Spot-Handelsvolumen bleibt schwach, was auf eine geringe Marktaufnahmefähigkeit hindeutet, der Verkaufsdruck wird kaum absorbiert.

· Der Futures-Markt befindet sich in einer Phase erzwungener Entleverage, große Long-Positionen werden liquidiert, was die Volatilität und den Abwärtsdruck verstärkt.

· Der Zufluss institutioneller Gelder hat deutlich abgenommen, ETF- und verwandte Gelder fließen kaum noch ein, im Gegensatz zu den vorherigen Aufwärtsphasen, in denen sie den Markt stützten.

· Der Optionsmarkt spiegelt weiterhin eine hohe Erwartung an Abwärtsrisiken wider, die implizite Volatilität bleibt hoch, die steigende Nachfrage nach Puts zeigt eine starke Absicherungsmentalität.

· Angesichts der bereinigten Hebelwirkung und der anhaltend schwachen Spot-Nachfrage bleibt der Preis fragil, jede Erholung könnte nur eine technische Korrektur sein, kein Trendwechsel.

On-Chain-Datenbeobachtungen

Nach der Analyse der letzten Woche, die auf eine Abwärtsgefahr hinwies, nachdem der kurzfristige Positionierungskostenbereich bei 94.500 USD nicht zurückerobert werden konnte, ist der Preis nun klar unter den realen Marktdurchschnitt gefallen.

Bruch einer entscheidenden Unterstützung

Der reale Marktdurchschnitt (durchschnittliche Kosten aktiver Umlaufbestände, exklusive langzeitruhender Token) hat in dieser Korrektur mehrfach als wichtige Unterstützung gedient.

Der Verlust dieser Unterstützung bestätigt die Verschlechterung der Marktstruktur seit Ende November, das aktuelle Muster ähnelt der Phase Anfang 2022, als es von Schwankungen in eine tiefe Korrektur überging. Schwache Nachfrage gepaart mit anhaltendem Verkaufsdruck zeigt, dass der Markt in einem fragilen Gleichgewicht ist.

Mittelfristig verengt sich die Preisspanne. Der Widerstand liegt bei etwa 80.200 USD, der Support bei etwa 55.800 USD, ein Niveau, das historisch oft langfristige Investoren anzieht.

Analyse potenzieller Nachfragebereiche

Mit der Neuausrichtung der Marktstruktur richtet sich die Aufmerksamkeit auf mögliche stabile Tiefpunkte. Folgende On-Chain-Indikatoren helfen, potenzielle Phasenbodenbereiche zu identifizieren:

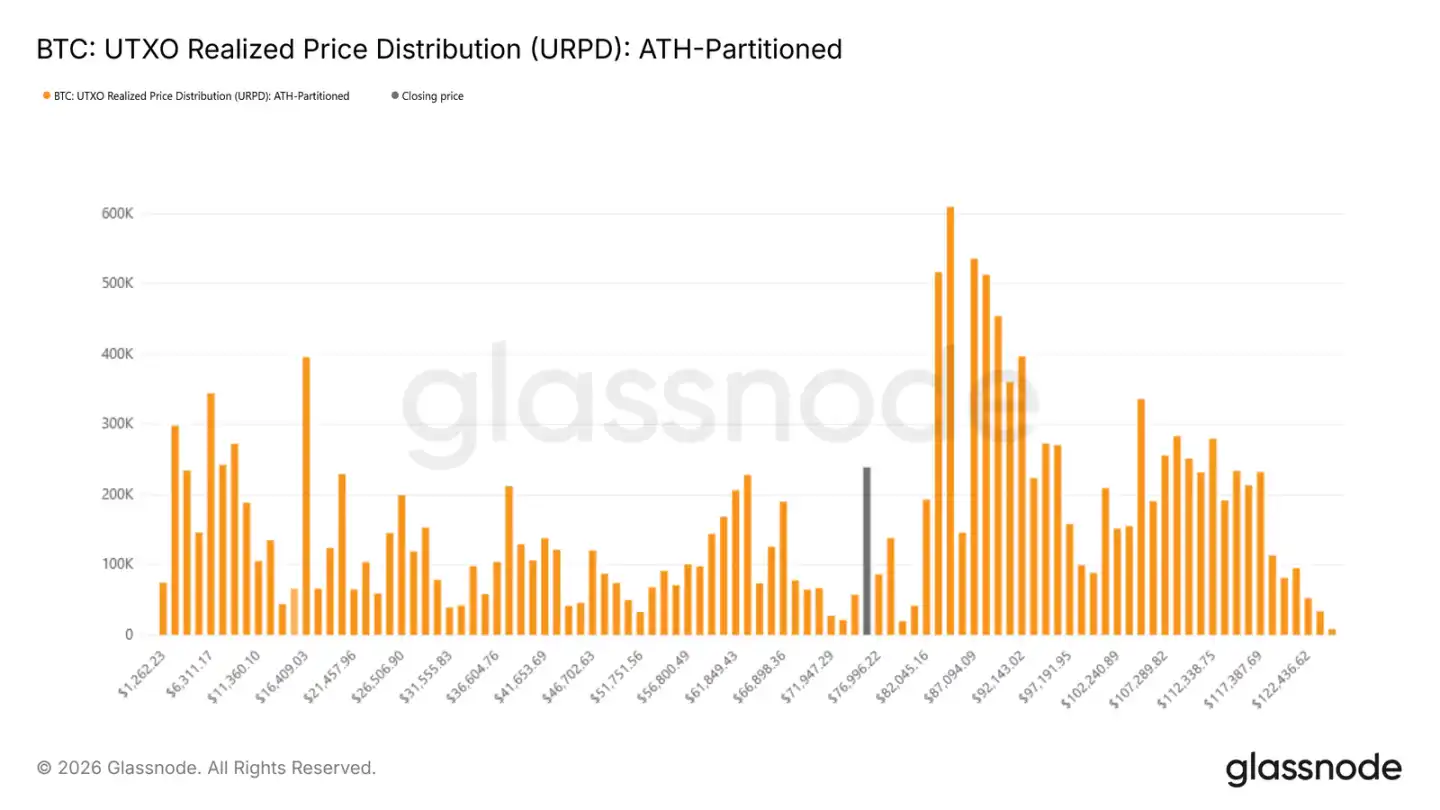

Die Verteilung der realisierten Preise bei UTXOs zeigt, dass neue Investoren im Bereich von 70.000 bis 80.000 USD signifikant Positionen aufbauen, was auf Kapital hinweist, das bei Kursen in diesem Bereich kauft. Unterhalb davon, zwischen 66.900 und 70.600 USD, gibt es eine dichte Kostenbasis, die in der Vergangenheit oft als kurzfristiger Support fungierte.

Marktpressure-Indikatoren

Der Indikator für realisierte Verluste spiegelt direkt den Druck auf Investoren wider. Der aktuelle 7-Tage-Durchschnitt der realisierten Verluste liegt bei über 12,6 Milliarden USD pro Tag, was nach dem Durchbruch durch eine wichtige Unterstützung auf erhöhten Panikverkauf hindeutet.

Historisch treten die Spitzen der realisierten Verluste oft am Ende von Abverkaufswellen auf. So lag der Tagesverlust beim kurzfristigen Rebound auf 72.000 USD zeitweise bei über 2,4 Milliarden USD, extrem hohe Werte, die oft auf einen kurzfristigen Wendepunkt hindeuten.

Vergleich mit historischen Zyklen

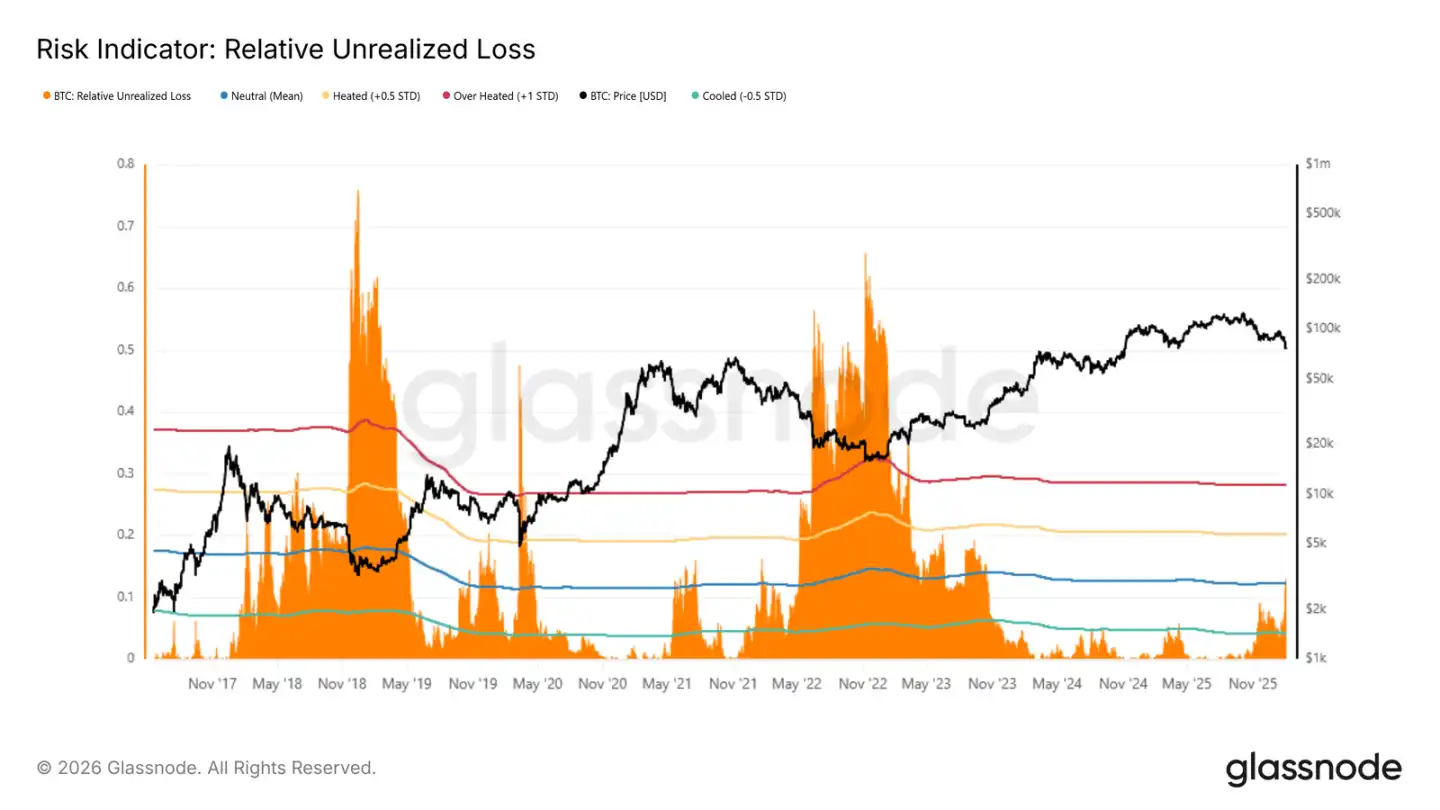

Der Vergleich des nicht realisierten Verlust-Indicators (Anteil der nicht realisierten Verluste am Gesamtmarktwert) mit früheren Zyklen zeigt den Marktstress in verschiedenen Phasen. In extremen Bärenmärkten lag dieser Wert meist über 30 %, bei den Tiefpunkten 2018 und 2022 sogar bei 65–75 %.

Derzeit liegt dieser Indikator über dem langfristigen Durchschnitt (ca. 12 %), was darauf hindeutet, dass Investoren mit Kosten über dem aktuellen Kurs unter Druck stehen. Um die extremen Werte der Vergangenheit zu erreichen, wären systemische Ereignisse wie LUNA- oder FTX-Crashs notwendig.

Marktdynamik

Das Spot- und Futures-Handelsvolumen bleibt niedrig, der Optionsmarkt konzentriert sich weiterhin auf Abwärtsabsicherungen.

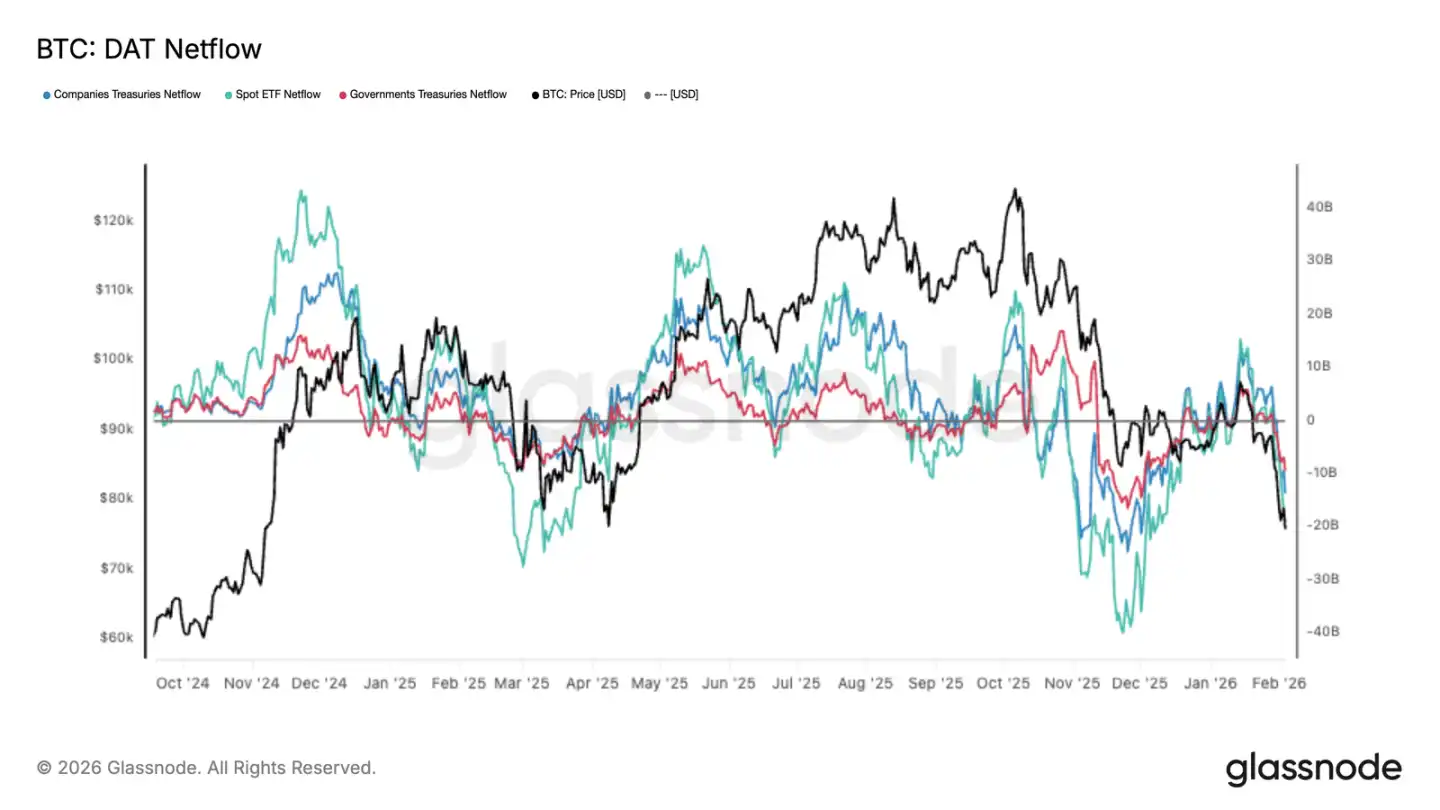

Zufluss institutioneller Gelder wandert in Nettoabflüsse

Mit fallenden Kursen schwächt sich die Nachfrage großer institutioneller Investoren deutlich ab. Spot-ETF-Gelder fließen kaum noch ein, auch Unternehmens- und Staatsgelder gehen zurück, was auf eine abnehmende Bereitschaft zu neuen Investitionen hindeutet.

Dies steht im starken Gegensatz zu den vorherigen Aufwärtsphasen, in denen kontinuierliche Kapitalzuflüsse die Kurse stützten. Die Veränderung in der Kapitalflusssituation bestätigt, dass bei den aktuellen Kursen kaum neues Kapital in den Markt fließt.

Spot-Handelsvolumen bleibt schwach

Trotz des Kursrückgangs von 98.000 USD auf 72.000 USD hat sich das 30-Tage-Durchschnittsvolumen nicht signifikant erhöht. Dies zeigt, dass während des Abwärtstrends kein ausreichender Kaufdruck vorhanden ist.

Historisch gesehen gehen echte Trendwenden meist mit deutlich erhöhtem Spot-Volumen einher. Das aktuelle Volumen ist nur leicht angestiegen, was auf eine Dominanz von Abbau und Absicherung hinweist, nicht auf aktives Positionieren.

Geringe Liquidität macht den Markt empfindlich gegenüber Verkaufsdruck, selbst moderate Verkäufe können größere Kurssprünge auslösen.

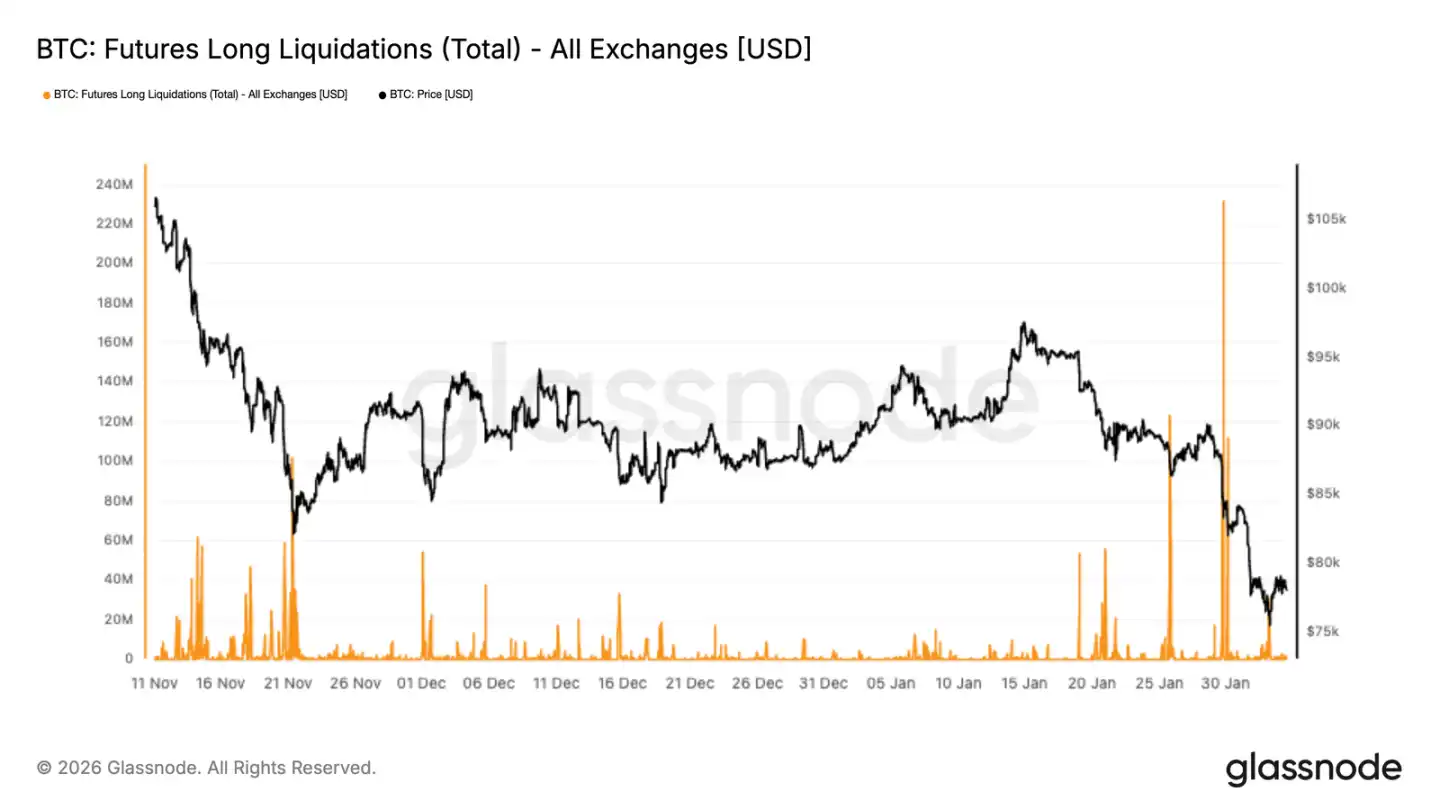

Erzwungene Liquidationen im Futures-Markt

Im Derivatemarkt kam es zu groß angelegten Liquidationen von Long-Positionen, die den bisherigen Tiefpunkt markierten. Dies zeigt, dass mit fallenden Kursen Leverage-Long-Positionen zwangsweise geschlossen werden, was den Abwärtsdruck verstärkt.

Interessant ist, dass die Liquidationen im Zeitraum November bis Dezember moderater verliefen, was auf eine schrittweise Wiederaufnahme des Leverage hindeutet. Die jüngste Zunahme deutet auf eine Phase erzwungener Entleverage hin, bei der Zwangsliquidationen die Preisentwicklung maßgeblich beeinflussen.

Ob die Kurse sich stabilisieren können, hängt davon ab, ob der Entleverage-Prozess ausreichend voranschreitet. Eine echte Erholung setzt voraus, dass die Spot-Nachfrage wieder anzieht; nur das Abbau von Positionen reicht nicht für eine nachhaltige Trendwende.

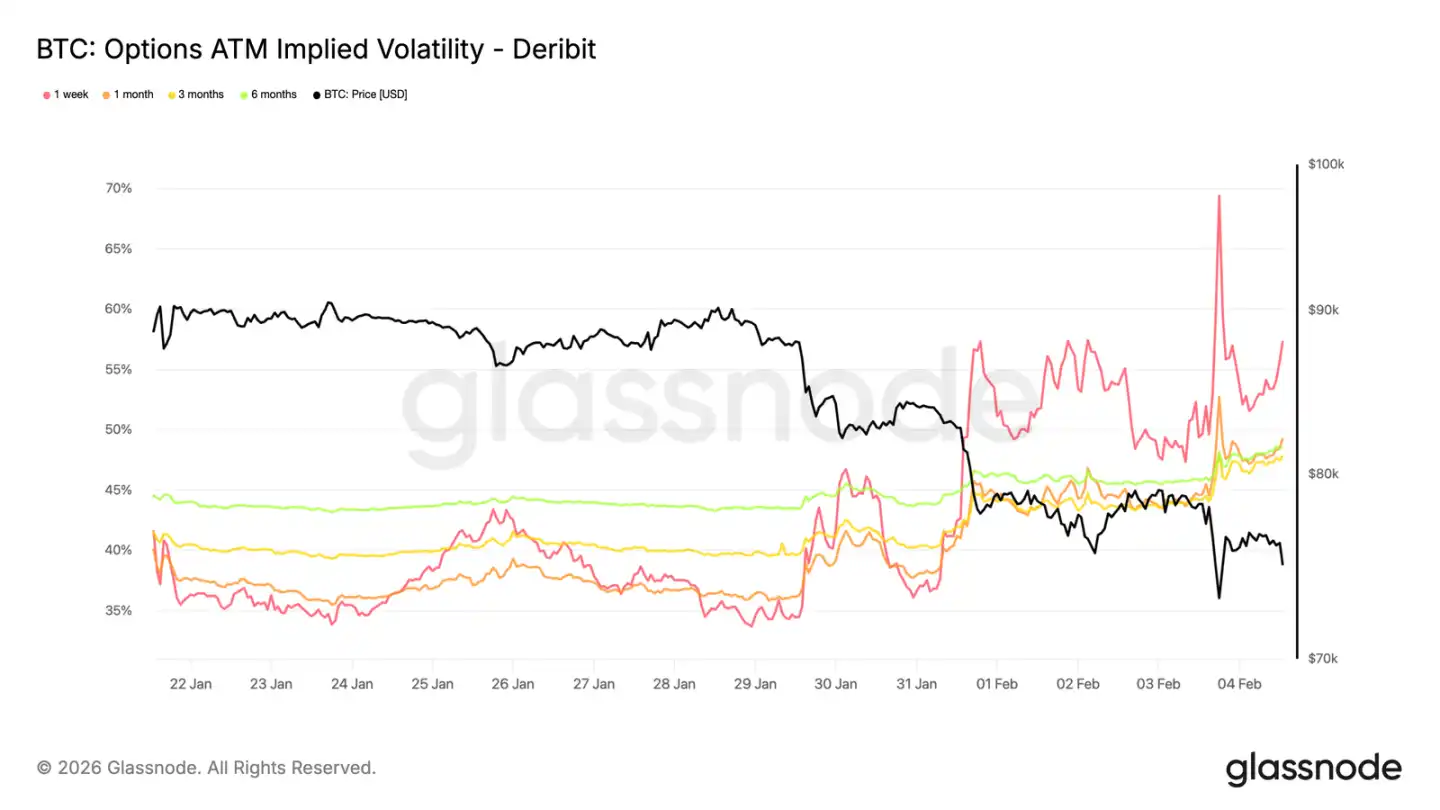

Kurzfristige Volatilität bleibt hoch

Wenn der Preis den vorherigen Hochpunkt bei 73.000 USD (jetzt Unterstützung) testet, steigt die kurzfristige implizite Volatilität auf etwa 70 %. In der letzten Woche stieg die Volatilität um ca. 20 Punkte im Vergleich zu zwei Wochen zuvor, die gesamte Volatilitätskurve ist nach oben gerückt.

Kurzfristige implizite Volatilität bleibt höher als die tatsächliche Volatilität der letzten Wochen, was zeigt, dass Investoren für kurzfristigen Schutz eine Prämie zahlen. Diese Neubewertung ist vor allem bei aktuellen Kontrakten sichtbar und zeigt, dass das Risiko vor allem auf kurzfristige Abwärtsbewegungen fokussiert ist.

Dies spiegelt vor allem die Absicherung gegen plötzliche Abwärtsbewegungen wider, nicht eine klare Trendrichtung. Händler sind ungern bereit, große Mengen an kurzfristigen Optionen zu verkaufen, was die Kosten für Abwärtsabsicherungen hoch hält.

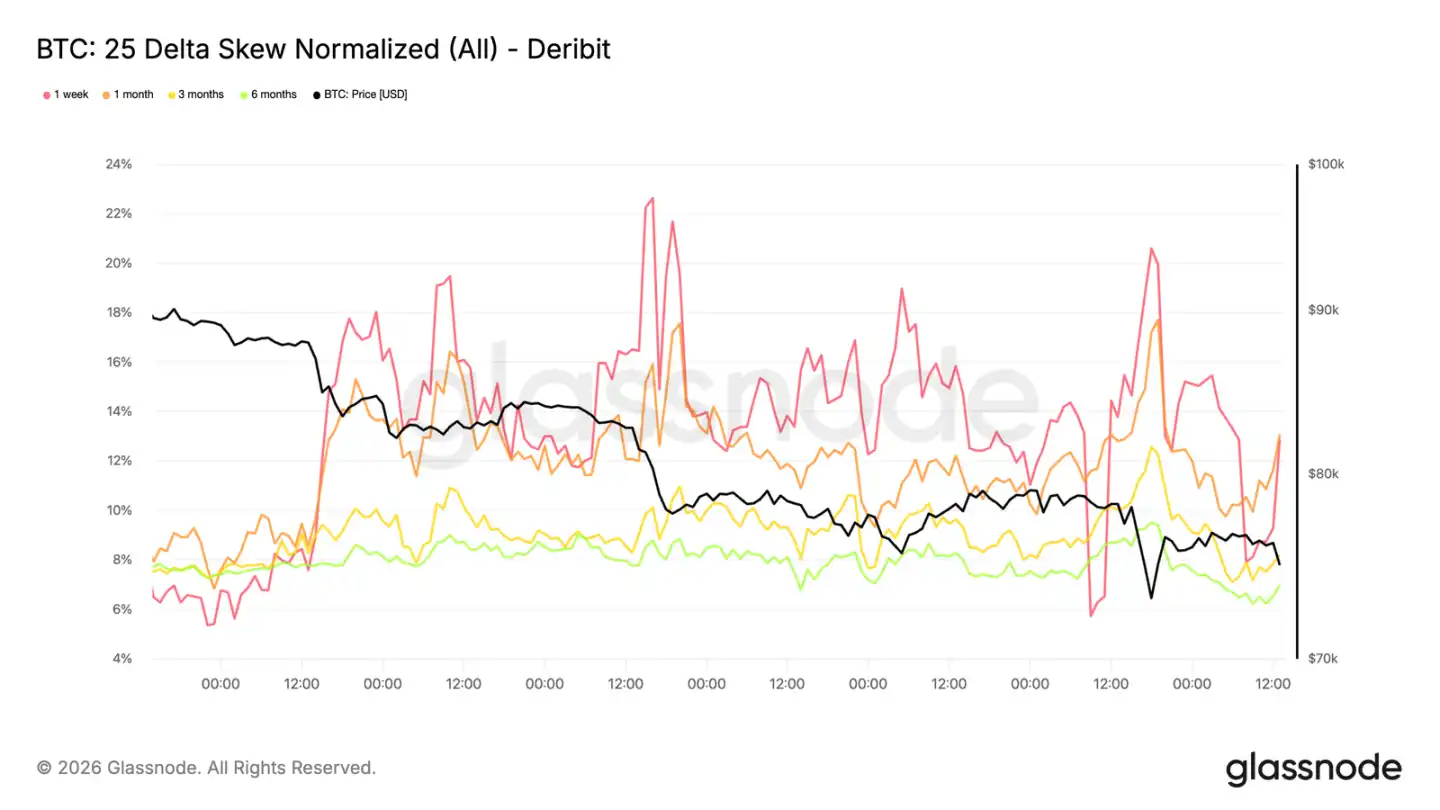

Anhaltend steigende Nachfrage nach Put-Optionen

Die Volatilitäts-Neubewertung zeigt eine deutliche Richtung. Die Skew zwischen Puts und Calls wächst wieder, was auf eine stärkere Fokussierung auf Abwärtsrisiken hindeutet, anstatt auf eine Erholung.

Selbst wenn der Kurs über 73.000 USD bleibt, konzentrieren sich die Optionsströme weiterhin auf Absicherungspositionen, was die implizite Volatilität nach unten verschiebt und die defensive Grundhaltung des Marktes verstärkt.

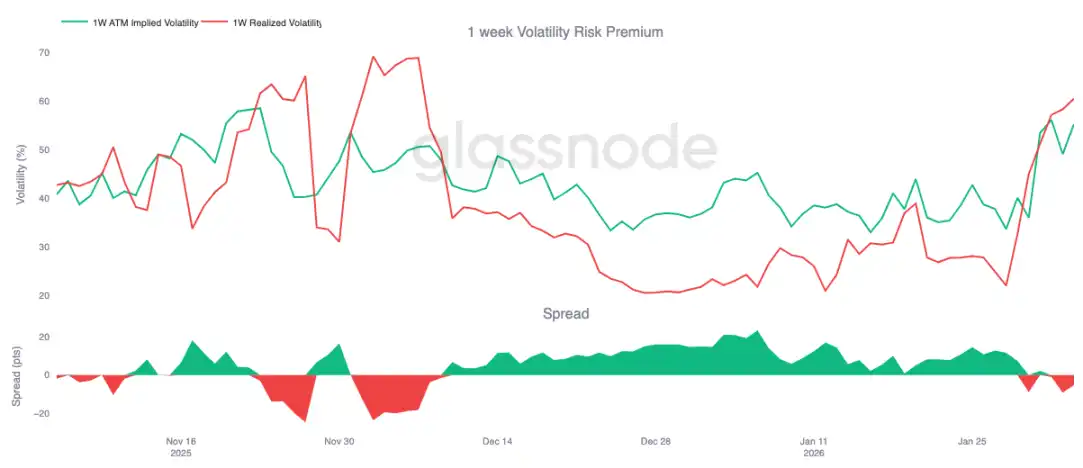

Volatilitäts-Risiko-Prämie wird negativ

Die Volatilitäts-Risiko-Prämie (VIX-Spread) ist nach Anfang Dezember erstmals wieder ins Negative umgeschlagen, aktuell bei etwa -5, nach +23 vor einem Monat.

Negativer Risikoaufschlag bedeutet, dass die implizite Volatilität unter der tatsächlichen Volatilität liegt. Für Optionsverkäufer bedeutet dies, dass die Zeitwertverluste (Time Decay) sich in Verluste verwandeln, was häufig zu häufigeren Hedging-Aktionen führt und kurzfristig den Druck erhöht.

In diesem Umfeld wirkt der Optionshandel nicht mehr stabilisierend, sondern kann die Kursschwankungen verstärken.

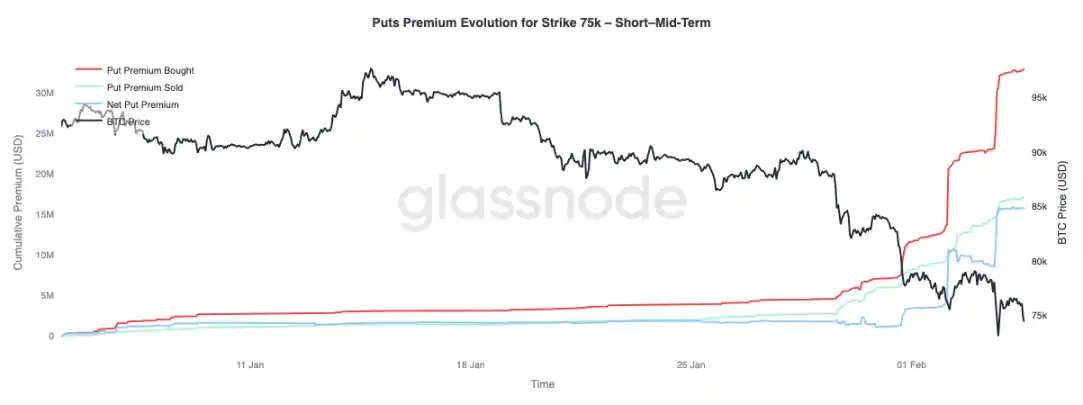

Veränderung bei 75.000 USD Put-Optionen

Der Bereich der 75.000 USD Put-Optionen ist zum Marktbeobachtungspunkt geworden, da dieses Niveau mehrfach getestet wird. Die Netto-Kaufprämien bei Puts steigen deutlich an, dieser Prozess verläuft in drei Phasen, jeweils begleitet von Kursrückgängen ohne nennenswerte Erholungen.

Bei längerfristigen Optionen (über 3 Monate) ist die Situation anders: Verkaufsprämien übersteigen die Kaufprämien, was zeigt, dass Händler bereit sind, bei Terminkontrakten hohe Volatilitäten zu verkaufen und gleichzeitig für kurzfristigen Schutz Prämien zu zahlen.

Zusammenfassung

Bitcoin hat nach dem Scheitern, die 94.500 USD zu verteidigen, die Unterstützung bei 80.200 USD (realer Marktdurchschnitt) durchbrochen und befindet sich im Verteidigungsmodus. Mit dem Fall auf die 70.000 USD-Region schrumpfen unrealisiert Gewinne, realisierte Verluste steigen. Obwohl erste Positionierungen im Bereich von 70.000 bis 80.000 USD auftreten, bildet sich eine enge Kostenbasis bei 66.900 bis 70.600 USD, doch anhaltender Verkaufsdruck zeigt, dass die Stimmung weiterhin vorsichtig ist.

Im Derivatemarkt zeigen sich unordentliche Verkaufswellen, große Liquidationen von Long-Positionen bestätigen den Leverage-Reset. Dies hilft, Spekulationsblasen abzubauen, reicht aber allein nicht für eine nachhaltige Bodenbildung. Der Optionsmarkt spiegelt Unsicherheit wider, steigende Put-Nachfrage und hohe Volatilität deuten auf eine erhöhte Bereitschaft der Investoren zur Absicherung hin.

Der zukünftige Trend hängt stark von der Spot-Nachfrage ab. Ohne eine Erholung der Spot-Teilnahme und anhaltende Kapitalzuflüsse bleibt der Abwärtstrend wahrscheinlich, eine nachhaltige Erholung erfordert Zeit, eine Umschichtung der Positionen und eine tatsächliche Vertrauenswiederherstellung bei Käufern.