La evolución del mercado de stablecoins en LatAm: de la supervivencia al crecimiento

Latinoamérica atraviesa una revolución en su infraestructura financiera, impulsada por la crisis de las monedas locales. Este informe presenta un análisis integral del mercado de stablecoins en la región, apoyado en datos macroeconómicos, actividad on-chain y políticas regulatorias entre 2024 y 2025. Los resultados confirman que Latinoamérica ha dejado atrás la fase de dolarización pasiva y se transforma velozmente en un ecosistema financiero Web3.

En el plano macroeconómico, la inflación del 178 % en Argentina y los 300 000 millones de dólares de volumen cripto en Brasil han convertido las stablecoins en herramientas vitales para la supervivencia y la eficiencia. En el plano micro, surge una nueva generación de instituciones financieras: los Crypto Neobanks. A diferencia de fintechs como Nubank, los Crypto Neobanks aprovechan redes sin comisiones como Plasma respaldada por Tether y los rendimientos de DeFi para conectar la banca tradicional con la especulación cripto. Este informe señala la próxima oportunidad alpha en el sector cripto latinoamericano: cómo la infraestructura Web3 puede canalizar 1,5 billones de dólares en transacciones para igualar o superar el crecimiento explosivo del fintech tradicional.

1. Reconstrucción de la narrativa macro

Para entender la dinámica del mercado latinoamericano, es necesario ir más allá de la visión tecnológica de Norteamérica o Europa. En Latinoamérica, el auge de las stablecoins responde directamente al desequilibrio macroeconómico estructural. Los motores principales son la supervivencia y la eficiencia, y la adopción de Web3 convierte necesidades pasivas en avances financieros proactivos.

1.1 Fracaso monetario y pérdida de reserva de valor

La inflación es el principal catalizador de la dolarización cripto en Latinoamérica, con Argentina y Venezuela como casos emblemáticos.

Pese a las reformas agresivas del gobierno Milei, la inflación anual argentina se mantiene en el 178 % para 2024–2025, y el peso ha perdido el 51,6 % de su valor frente al dólar en solo 12 meses. En este contexto, las stablecoins han pasado de ser inversiones a convertirse en unidad de cuenta. Los datos on-chain indican que las transacciones con stablecoins son el 61,8 % del volumen argentino, muy por encima del promedio global. La demanda responde rápidamente a los movimientos de precio: cada vez que el tipo de cambio supera una barrera psicológica, las compras mensuales de stablecoins en exchanges superan los 10 millones de dólares.

En Venezuela, mientras el bolívar se devalúa, Tether es omnipresente en la economía diaria, desde supermercados hasta bienes raíces. Los datos muestran una fuerte correlación negativa entre el tipo de cambio fiat y las entradas cripto, con las stablecoins como sistema financiero paralelo independiente de la política monetaria estatal.

1.2 Exclusión bancaria y vacío financiero para 122 millones de adultos

Más allá de la inflación, la exclusión financiera sigue siendo un reto crítico. Latinoamérica tiene 122 millones de adultos—el 26 % de la población—sin acceso a cuentas bancarias. Esta población queda fuera de la banca tradicional por exigencias de saldo mínimo, trámites complejos y aislamiento geográfico.

](https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/f2c4935e906e2b8c29b205af3e0fffed49ad2d5e.jpg)

Este entorno ha impulsado nuevos modelos bancarios. Nubank demuestra el potencial de la banca móvil sin sucursales y con bajas comisiones: ha captado 122 millones de usuarios en una década, alcanzado una capitalización de 70 000 millones de dólares y cubre el 60 % de los adultos de Brasil.

Ahora, los Crypto Neobanks redefinen el modelo. Nubank resolvió la accesibilidad, pero sus cuentas siguen en moneda local y los rendimientos suelen estar por debajo de la inflación. En cambio, los neobancos Web3 ofrecen cuentas en stablecoin USD sin licencia bancaria y, gracias a DeFi, rendimientos anualizados del 8–10 % en dólares, una alternativa muy atractiva en economías inflacionarias.

1.3 Economía de remesas: reducción de costes y aumento de eficiencia

Latinoamérica es uno de los mayores receptores de remesas del mundo, con entradas anuales superiores a 160 000 millones de dólares. Las remesas tradicionales suelen tener comisiones del 5–6 % y demoran días, lo que supone casi 10 000 millones de dólares perdidos cada año.

En el corredor EE. UU.–México, el mayor canal de remesas global, Bitso ha procesado más de 6 500 millones de dólares, el 10 % del total. Las transferencias blockchain pueden reducir los costes a 1 dólar o menos, y liquidar en segundos. Este salto de eficiencia revoluciona el panorama financiero regional.

2. Profundidad de mercado y actividad on-chain

Los datos de 2024–2025 muestran que Latinoamérica tiene un patrón cripto propio: transacciones frecuentes, a gran escala y altamente institucionalizadas.

2.1 Volumen de trading y resiliencia de crecimiento

Los datos agregados muestran que, de julio de 2022 a junio de 2025, Latinoamérica alcanzó casi 1,5 billones de dólares en trading cripto, con crecimiento anual del 42,5 %. Incluso en mercados turbulentos, el crecimiento regional sigue fuerte. En diciembre de 2024, el volumen mensual de trading llegó a 87 700 millones de dólares, demostrando que la demanda es intrínseca y no solo resultado de ciclos alcistas globales.

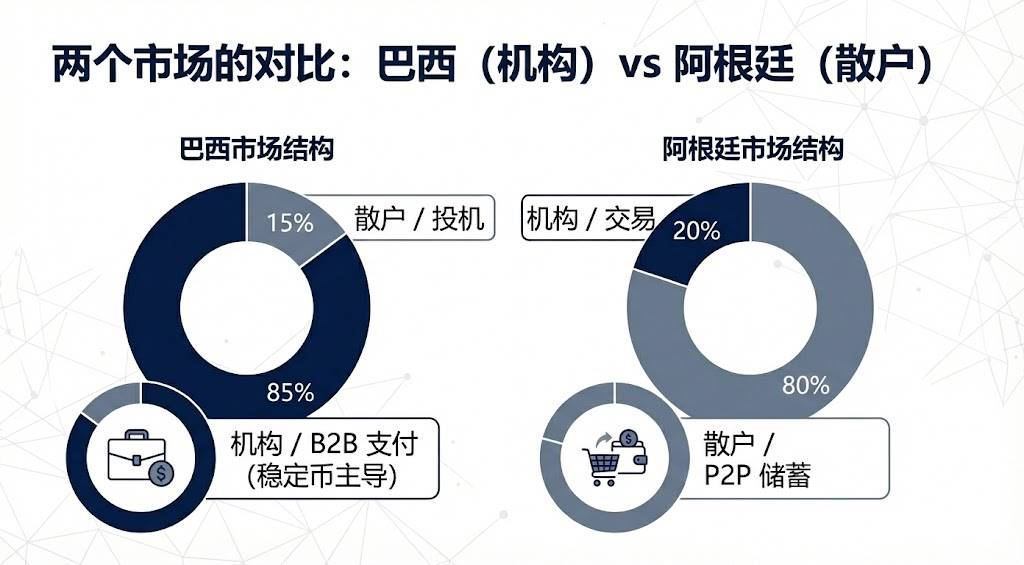

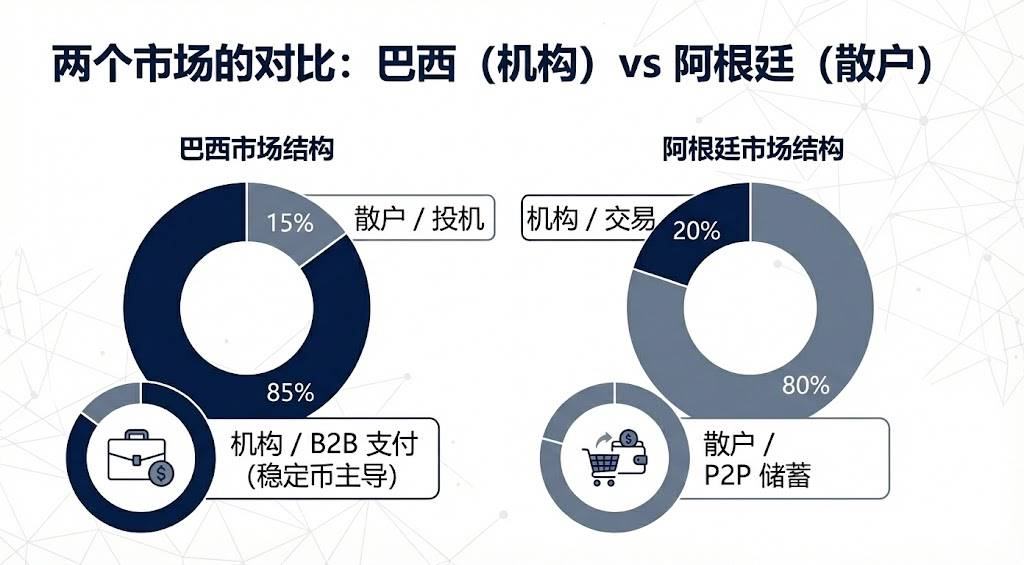

2.2 Dominio institucional de Brasil vs. auge minorista de Argentina

Las estructuras de mercado difieren notablemente entre países:

Brasil lidera, recibiendo unos 318 800 millones de dólares en criptoactivos—casi un tercio del total. El banco central indica que el 90 % de los flujos son en stablecoins, lo que evidencia el perfil institucional del mercado: se usan para pagos empresariales, liquidaciones internacionales y gestión de liquidez, no para especulación minorista.

Argentina es segunda, con 91 100–93 900 millones de dólares en volumen, impulsada sobre todo por usuarios minoristas que usan la dolarización cripto como cobertura diaria frente a la inflación.

2.3 Preferencias de plataforma: dominio de exchanges centralizados

Los usuarios latinoamericanos confían mayoritariamente en exchanges centralizados, donde se realiza el 68,7 % del trading—la segunda tasa más alta mundial.

Esta tendencia es clave para proyectos Web3 que buscan entrar en el mercado. Lo óptimo es asociarse con plataformas locales como Mercado Bitcoin y Bitso, que ofrecen canales fiat regulados y confianza del usuario. Los Crypto Neobanks deben colaborar, no competir por rampas fiat, aprovechando la base de usuarios de estos exchanges.

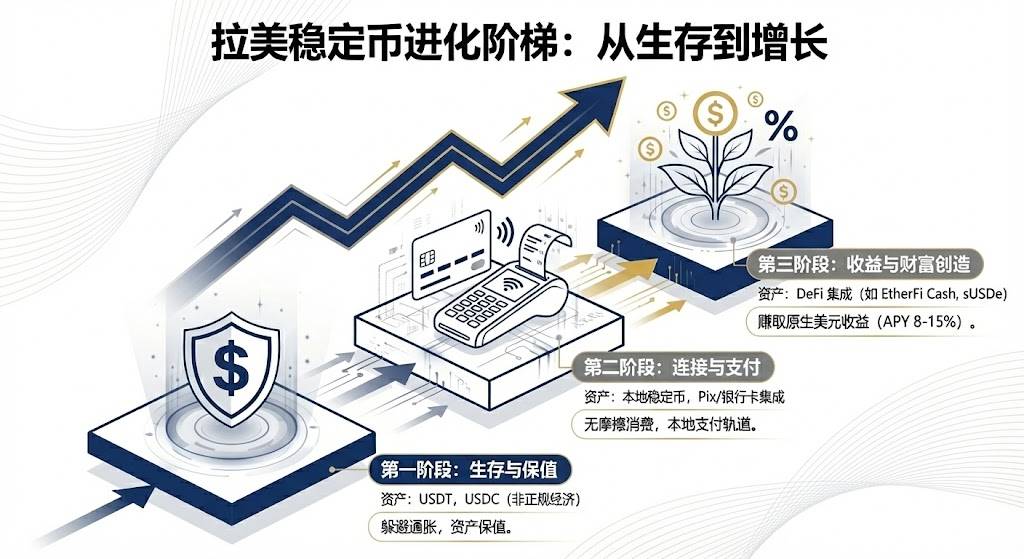

3. Evolución de los activos

El mercado latinoamericano combina stablecoins globales y activos locales innovadores, y está pasando de la preservación a la multiplicación de activos.

3.1 Tether y USDC: líderes de mercado

Tether domina los mercados peer-to-peer e informales por su ventaja pionera y liquidez. En los mercados OTC de Venezuela y Argentina, Tether es la referencia principal. Los datos fiscales brasileños muestran que Tether representa dos tercios del volumen declarado, y es la herramienta preferida para sortear controles de capital por su resistencia a la censura y ubicuidad.

USDC crece rápido por canales regulados. Las alianzas de Circle con Mercado Pago y Bitso han hecho de USDC el activo institucional preferido, y Bitso reporta que al cierre de 2024 USDC fue su activo más adquirido (24 %), superando a Bitcoin.

3.2 Stablecoins fiat locales como puentes

Las stablecoins ligadas a monedas latinoamericanas ganan fuerza en 2024–2025, resolviendo la fricción entre pagos locales y redes blockchain.

El lanzamiento de Meli Dólar de Mercado Libre en Brasil es un hito: integra stablecoins en las compras diarias de millones de usuarios a través de Mercado Pago y sirve para cashback en tarjetas de crédito, reduciendo barreras de entrada. Las stablecoins de peso y real de Num Finance facilitan arbitraje entre exchanges y DeFi empresarial, ayudando a negocios locales a gestionar liquidez on-chain sin riesgo cambiario.

3.3 Activos con rendimiento e integración DeFi: nueva tendencia

Esta es la próxima oportunidad alpha regional. Los bancos tradicionales ofrecen bajas tasas en USD, mientras los neobancos Web3 integrados con DeFi redefinen el ahorro.

EtherFi, por ejemplo, usa su TVL multimillonario para lanzar productos de tarjetas de crédito. Los usuarios pueden hacer staking de criptoactivos para obtener rendimiento y gastar con la tarjeta, accediendo a liquidez sin vender activos y manteniendo el potencial de apreciación.

En países inflacionarios, stablecoins sintéticas como USDe ofrecen rendimientos nativos del 10–15 %, lo que resulta muy atractivo. Frente a los depósitos en reales de Nubank, un rendimiento anualizado del 10 % en USD revoluciona el ahorro tradicional.

4. Caminos nacionales divergentes

Las diferencias políticas y económicas latinoamericanas han generado trayectorias de stablecoins claramente distintas.

4.1 Brasil: cumplimiento e innovación

Brasil es el mercado más maduro y regulado de la región. En 2025, el proyecto Drex CBDC del banco central pasó a mayoristas, abriendo oportunidades minoristas para stablecoins privadas.

Ese año, Brasil fijó una tasa única de impuestos cripto y clarificó el estatus cambiario de las stablecoins, aumentando costes pero legitimando la industria. Neobankless, innovador local sobre Solana, abstrae la complejidad blockchain en el frontend e integra con PIX. Los usuarios depositan reales, que se convierten automáticamente en USDC con rendimiento, ofreciendo una experiencia Web2 sobre infraestructura Web3 y desafiando los hábitos fintech tradicionales.

4.2 Argentina: laboratorio liberal

El registro de proveedores de activos virtuales del gobierno Milei eleva los requisitos de cumplimiento, pero permite que las stablecoins USD compitan como moneda. Los programas de regularización han legitimado grandes volúmenes de stablecoins antes grises.

Lemon Cash resuelve pagos de última milla con tarjetas de débito cripto, permitiendo obtener rendimiento en USDC y convertir a pesos solo en el punto de venta. Este modelo es muy atractivo en entornos inflacionarios, minimizando la exposición al fiat local.

4.3 México y Venezuela: dos extremos

La Ley Fintech mexicana y las restricciones del banco central han creado una brecha entre bancos y empresas cripto. Bitso y otros han pivotado al B2B, usando stablecoins como puente para transferencias EE. UU.–México, evitando la banca tradicional ineficiente.

En Venezuela, bajo nuevas sanciones, Tether se usa incluso para liquidar exportaciones petroleras. En el segmento minorista, la plataforma peer-to-peer de Binance sigue siendo la principal fuente de divisas, con el mercado favoreciendo abrumadoramente las stablecoins USD privadas sobre el petro oficial.

5. De la banca tradicional al Crypto Neobank

Latinoamérica está en un punto de inflexión, evolucionando del fintech tradicional al Crypto Neobank—un salto en tecnología y modelos de negocio.

5.1 Brecha de valoración y oportunidades alpha

Nubank (70 000 millones de dólares) y Revolut (75 000 millones) validan la banca digital en Latinoamérica. El sector neobanco Web3 vale menos de 5 000 millones—solo el 7 % de Nubank.

Esto muestra una brecha de valor relevante. Si los Crypto Neobanks captan solo el 10 % de los usuarios de Nubank y aprovechan una economía de unidad superior, las valoraciones podrían multiplicarse por 10–30.

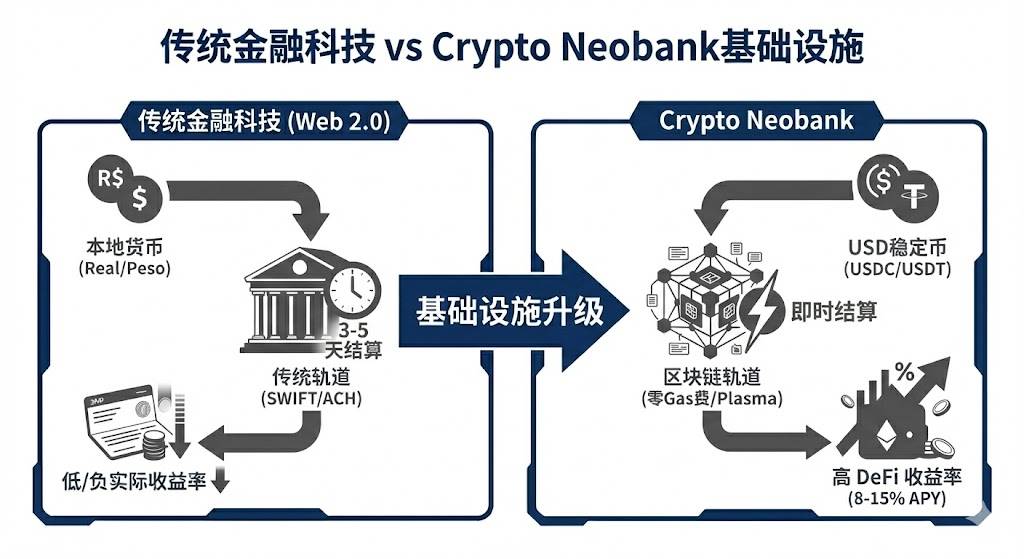

5.2 Infraestructura de nueva generación: la revolución sin comisiones

Las comisiones de gas han sido la principal barrera para pagos cripto. Plasma y su producto insignia, Plasma One, respaldado por Tether, han eliminado las comisiones para transferencias Tether, quitando los mayores obstáculos psicológicos y financieros.

En solo 20 días, el TVL de Plasma superó los 5 000 millones de dólares, demostrando que la infraestructura bancaria puede atraer capital rápidamente. Este modelo "infraestructura + neobank" podría ser el estándar del sector.

5.3 Disrupción del modelo de negocio

Los Crypto Neobanks ofrecen tres ventajas clave frente a la banca tradicional:

- Velocidad de liquidación: de los 3–5 días de SWIFT a transacciones casi instantáneas en blockchain.

- Moneda de cuenta: del fiat local depreciado a stablecoins USD resistentes a la inflación.

- Fuente de rendimiento: del margen de interés neto al reparto de rendimientos nativos DeFi con los usuarios.

Para los usuarios latinoamericanos, no es solo una mejor experiencia: es una solución fundamental para preservar activos.

6. Retos, estrategias y perspectiva final

6.1 Retos y estrategias de avance

Pese a las buenas perspectivas, los cierres de cuentas bancarias para empresas cripto por motivos regulatorios persisten en México y Colombia. La fragmentación normativa es marcada y los costes de cumplimiento internacional siguen altos.

Los proyectos Web3 para Latinoamérica deben enfocarse en:

- Priorizar Brasil: con el 31 % del volumen cripto regional y una sólida infraestructura de pagos, es el mercado clave.

- Empezar por nichos: no intentar abarcar todo. Ganar primero una comunidad específica y luego expandirse.

- Marketing viral: Nubank creció un 90 % por boca a boca. Los Crypto Neobanks deben usar incentivos on-chain para viralizarse en redes como WhatsApp.

6.2 Perspectiva de mercado

Según este análisis, las previsiones del mercado de stablecoins a corto y medio plazo son:

- Las stablecoins privadas reemplazarán las monedas digitales de bancos centrales: con Drex retirándose del retail en Brasil, las stablecoins privadas reguladas funcionarán como fiat digital.

- Los activos con rendimiento serán la norma: las stablecoins sin rendimiento competirán con bonos tokenizados del Tesoro y otros activos generadores de rendimiento. Los usuarios latinoamericanos preferirán activos que cubran la inflación y generen retornos.

- Estratificación del mercado: el mercado se dividirá en dos segmentos—uno regulado e integrado con banca y otro peer-to-peer gris, cada vez más pequeño pero persistente.

Conclusión

El mercado de stablecoins latinoamericano es el principal laboratorio fintech mundial. Aquí, las stablecoins no son un lujo, son una necesidad. Desde redes de protección digital para argentinos hasta herramientas de liquidación transfronteriza para gigantes financieros brasileños, las stablecoins están redefiniendo las arterias financieras regionales.

Con nuevos marcos regulatorios en 2025 y el auge de los Crypto Neobanks, Latinoamérica está lista para convertirse en la primera región con adopción comercial masiva de stablecoins. Para los inversores, la ventana de oportunidad es de solo 12–18 meses. Quien replique la experiencia Nubank sobre Web3 antes de 2026 será el próximo gigante de 100 000 millones de dólares. La carrera ha comenzado: Latinoamérica es la mina de oro aún sin explotar.

Declaración:

- Este artículo ha sido republicado de [TechFlow]. Los derechos de autor pertenecen al autor original [@ BlazingKevin_, investigador en Movemaker]. Si tiene alguna objeción, contacte al equipo de Gate Learn para una resolución inmediata.

- Descargo de responsabilidad: Las opiniones expresadas son únicamente del autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas han sido traducidas por el equipo de Gate Learn. Salvo mención a Gate, los artículos traducidos no pueden copiarse, distribuirse ni plagiarse.

Compartir

Contenido

Artículos relacionados

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Stablecoin?

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Qué es USDT0