En abril de 2025, la vara arancelaria del gobierno de Trump volvió a intimidar al mercado global. Las acciones estadounidenses sufrieron una gran caída, los activos encriptados se desplomaron, el Bitcoin cayó más del 10% en dos días, y el Ethereum llegó a caer un 20%. La cantidad de obtención de liquidación en 24 horas alcanzó los 1.600 millones de dólares. Los inversores, ansiosos e inquietos, dirigieron su atención a la Reserva Federal, esperando que reduzca las tasas para salvar el mercado. Sin embargo, el silencio de la Reserva Federal es inquietante: ¿dónde está el punto crítico para reducir las tasas? Bajo el doble asedio de la preocupación por la inflación y la presión económica, ¿cuándo aflojará la Reserva Federal su política? No solo es un juego de datos, sino también una lucha por la confianza del mercado y un enfrentamiento macroeconómico.

Historia de referencia: la clave para desencadenar la reducción de tasas

La decisión de la Reserva Federal de bajar las tasas de interés nunca es un acto arbitrario, sino una elección meditada en momentos de crisis o puntos de inflexión económicos. Al revisar los momentos clave de los últimos años, podemos extraer la lógica de activación de las reducciones de tasas del guion histórico, proporcionando una referencia para la actual crisis arancelaria. A continuación, se presenta un análisis detallado de tres reducciones de tasas emblemáticas, revelando el entorno y los motivos detrás de ellas.

Crisis financiera de 2008

- Contexto de la emergencia de rescate ante el colapso sistémico: En septiembre de 2008, la quiebra de Lehman Brothers encendió un tsunami financiero global, y la crisis de las hipotecas subprime expuso la fragilidad de la burbuja inmobiliaria en Estados Unidos. El mercado de crédito interbancario se congeló, el S&P 500 tuvo una caída anual del 38.5%, y el índice Dow Jones experimentó una Gran caída del 18% en una sola semana de octubre. La tasa de desempleo se disparó del 5% a principios de año al 7.3% a finales de año, y en el año siguiente alcanzó un pico del 10%. El índice de miedo VIX se disparó por encima de 80, y el diferencial LIBOR-OIS en dólares se disparó de 10 puntos básicos a 364 puntos básicos, lo que muestra que la confianza entre los bancos estaba prácticamente desmoronada.

- Acción de recorte de tasas: La Reserva Federal recortó inicialmente las tasas en 50 puntos básicos en septiembre de 2007, de 5.25% a 4.75%. Luego, aceleró las acciones en 2008, recortando las tasas en octubre en dos ocasiones un total de 100 puntos básicos, y en diciembre, las tasas se redujeron a un rango ultra bajo de 0%-0.25%, al mismo tiempo que se lanzó la flexibilización cuantitativa (QE), inyectando billones de dólares en liquidez al mercado.

- Contraseña de activación: Riesgo sistémico financiero (quiebras bancarias, congelación de créditos) y recesión económica (crecimiento negativo del PIB durante varios trimestres). La presión inflacionaria se ocultó rápidamente al inicio de la crisis, con el PCE subyacente disminuyendo del 2.3% al 1.9%, lo que crea espacio para recortes de tasas. La Reserva Federal prioriza la estabilidad financiera y el empleo, convirtiéndose en inevitable la “reducción a cero” de las tasas de interés.

Guerra comercial de 2019

Antecedentes de amortiguación para los recortes precautorios de tasas: En 2018-2019, la guerra comercial entre EE. UU. y China se calentó y EE. UU. impuso aranceles a los productos chinos, lo que ejerció presión sobre las cadenas de suministro globales. El crecimiento del PIB de Estados Unidos se desaceleró a 2.1% a mediados de 2019 desde 2.9% en 2018, y el PMI manufacturero cayó por debajo de 50 a 47.8, lo que indica una contracción en la actividad económica. El S&P 500 cayó hasta un 19% a fines de 2018, y las curvas de rendimiento de los bonos del Tesoro a 10 y 2 años se invirtieron, lo que indica una recesión. La confianza en la inversión empresarial cayó, pero la tasa de desempleo se mantuvo estable en un bajo 3,5%.

- Acciones de reducción de tasas: En julio de 2019, la Reserva Federal redujo las tasas en 25 puntos básicos, de 2.25%-2.5% a 2%-2.25%. En septiembre y octubre, se redujo nuevamente en 25 puntos básicos cada mes, alcanzando un total de 1.5%-1.75%, con una reducción total acumulada de 75 puntos básicos durante el año.

- Contraseña de activación: signos de desaceleración económica (contracción del sector manufacturero, disminución de la inversión) y la incertidumbre global (guerra comercial), en lugar de una recesión generalizada. La inflación es moderada, el PCE subyacente se mantiene alrededor del 1.6%, por debajo del objetivo del 2%, lo que proporciona espacio para recortes preventivos de tasas. La Reserva Federal tiene la intención de amortiguar los choques externos y evitar un aterrizaje duro de la economía.

Impacto de la pandemia de 2020

- Fondo de intervención decisiva en medio de la crisis de liquidez: En marzo de 2020, la pandemia de COVID-19 se expandió globalmente, y el mercado de valores de EE. UU. experimentó tres interrupciones en los días 9, 12 y 16 de marzo, con una caída máxima diaria del S&P 500 de hasta el 9.5%, y el índice de miedo VIX se disparó a 75.47. La crisis de liquidez del dólar se hizo evidente, los inversores liquidaron activos para obtener efectivo, y el DXY subió bruscamente de 94.5 a 103, alcanzando un máximo de tres años. Los precios del petróleo se desplomaron, el WTI cayó por debajo de 20 dólares, y la economía global enfrentaba el riesgo de paralización.

- Acción de reducción de tasas: El 3 de marzo de 2020, la Reserva Federal redujo de forma urgente las tasas en 50 puntos básicos hasta 1%-1.25%; el 15 de marzo, nuevamente redujo de forma urgente las tasas en 100 puntos básicos hasta 0%-0.25%, y reinició un QE a gran escala, con una expansión rápida en la compra de deuda hasta alcanzar varios cientos de miles de millones.

- Disparador de contraseña: La liquidez del mercado financiero se agota (venta masiva de bonos del Tesoro de EE.UU., congelamiento del mercado de crédito) y el riesgo de paralización económica (las medidas de bloqueo provocan una caída brusca de la demanda). La inflación se ignoró al principio de la crisis, el PCE central cayó del 1.8% al 1.3%, la Reserva Federal prioriza estabilizar el mercado y prevenir un colapso sistémico.

Estos casos revelan que la reducción de tasas de la Reserva Federal generalmente se desarrolla en torno a tres condiciones centrales:

- Inflación baja o controlable: La inflación en 2008 y 2020 fue reprimida por crisis, y la inflación en 2019 estuvo por debajo de la meta, allanando el camino para una reducción de tasas.

- La economía se encuentra bajo una presión significativa: ya sea recesión (2008), desaceleración (2019) o parálisis (2020), la debilidad económica es el factor clave.

- Colapso del mercado financiero: Riesgos sistémicos como el congelamiento crediticio (2008) y la crisis de liquidez (2020) obligaron a la Reserva Federal a actuar con decisión.

La situación actual: la lucha entre la inflación y la agitación

El 7 de abril de 2025, los mercados globales cayeron en pánico debido a la política arancelaria de Trump. Las acciones tecnológicas en EE. UU. sufrieron una fuerte caída, el S&P 500 llegó a caer más del 4.7% en medio de la sesión, y el mercado de encriptación también se movió a la baja. Sin embargo, el presidente de la Reserva Federal, Powell, expresó la semana pasada que se mantiene la calma: “La economía sigue en buen estado, no nos apresuraremos a reaccionar ante la agitación del mercado.” La tasa de inflación PCE subyacente se mantiene en 2.8%, por encima del objetivo del 2%, y los aranceles podrían elevar aún más los precios, lo que ensombrece las perspectivas de recortes en las tasas.

Mientras tanto, las señales del mercado están intensificando la tensión. Según datos de Tradingview, el índice de volatilidad de bonos (MOVE Index) superó los 137 puntos el 8 de abril, logrando “siete días de ganancias consecutivas” y acercándose a la “línea crítica” de 140 puntos pronosticada por Arthur Hayes. Hayes advirtió: “Si el MOVE Index aumenta, los comerciantes de bonos del gobierno y de bonos corporativos se verán obligados a vender debido a un aumento en los requisitos de margen, lo cual es el mercado que la Reserva Federal está decidida a defender. Superar los 140 es una señal de que se inyectará liquidez tras un colapso.” El índice actual está a solo un paso de este umbral, lo que sugiere que la presión en el mercado de bonos se está acumulando.

El analista de Goldman Sachs, Lindsay Matcham, señaló que la expansión del diferencial de crédito podría ser otro desencadenante para que la Reserva Federal intervenga. Si el diferencial de los bonos de alto rendimiento alcanza los 500 puntos básicos, las dificultades de financiamiento empresarial y la debilidad en el mercado laboral podrían surgir consecutivamente, obligando a Powell a cambiar a una política de relajación como en 2018. Actualmente, el diferencial de los bonos de alto rendimiento ha alcanzado los 454 puntos básicos, no muy lejos de la línea de advertencia, y el mercado huele el riesgo en el aire.

Voz externa: consenso en la divergencia

El mercado tiene una divergencia significativa en la evaluación del momento de una reducción de tasas por parte de la Reserva Federal. El CEO de BlackRock, Larry Fink, sin embargo, echa agua fría: “La probabilidad de que la Reserva Federal reduzca las tasas cuatro o cinco veces este año es cero, y las tasas podrían aumentar en lugar de bajar.” Él cree que la actitud firme de Powell se debe a que los datos laborales aún son estables y a las preocupaciones sobre la inflación, lo que dificulta consumir “municiones” políticas en el corto plazo. En cambio, Goldman Sachs predice que, si no hay recesión, la Reserva Federal podría reducir las tasas tres veces consecutivas a partir de junio hasta el 3.5%-3.75%; si se desencadena una recesión, la reducción podría alcanzar los 200 puntos básicos.

La Reserva Federal también ha revelado ansiedad internamente. El 8 de abril, el presidente de la Reserva Federal de Chicago, Goolsbee, declaró: “Los datos duros de la economía estadounidense son extraordinariamente buenos, pero los aranceles y las medidas de represalia podrían volver a interrumpir la cadena de suministro y provocar alta inflación, lo que es preocupante.” Esta incertidumbre ha puesto a los formuladores de políticas en un dilema: reducir las tasas de interés podría fomentar la inflación, mientras que esperar podría hacer que se pierda la ventana para rescatar la economía.

Punto crítico de la reducción de tasas: señales y momento

Combinando la experiencia histórica y la dinámica actual, es posible que la Reserva Federal necesite que se presente una de las siguientes condiciones para reducir las tasas de interés:

- La inflación se moderó: el PCE subyacente cayó al 2.2%-2.3%, y el efecto de los aranceles ha demostrado ser controlable.

- Economía débil: la tasa de desempleo ha aumentado al 5% o el crecimiento del PIB se ha desacelerado significativamente, los impactos arancelarios son evidentes.

- Agitación financiera en aumento: el índice MOVE supera 140, o el diferencial de bonos de alto rendimiento supera los 500 puntos básicos, acompañado de una caída del mercado de valores de más del 25%-30%.

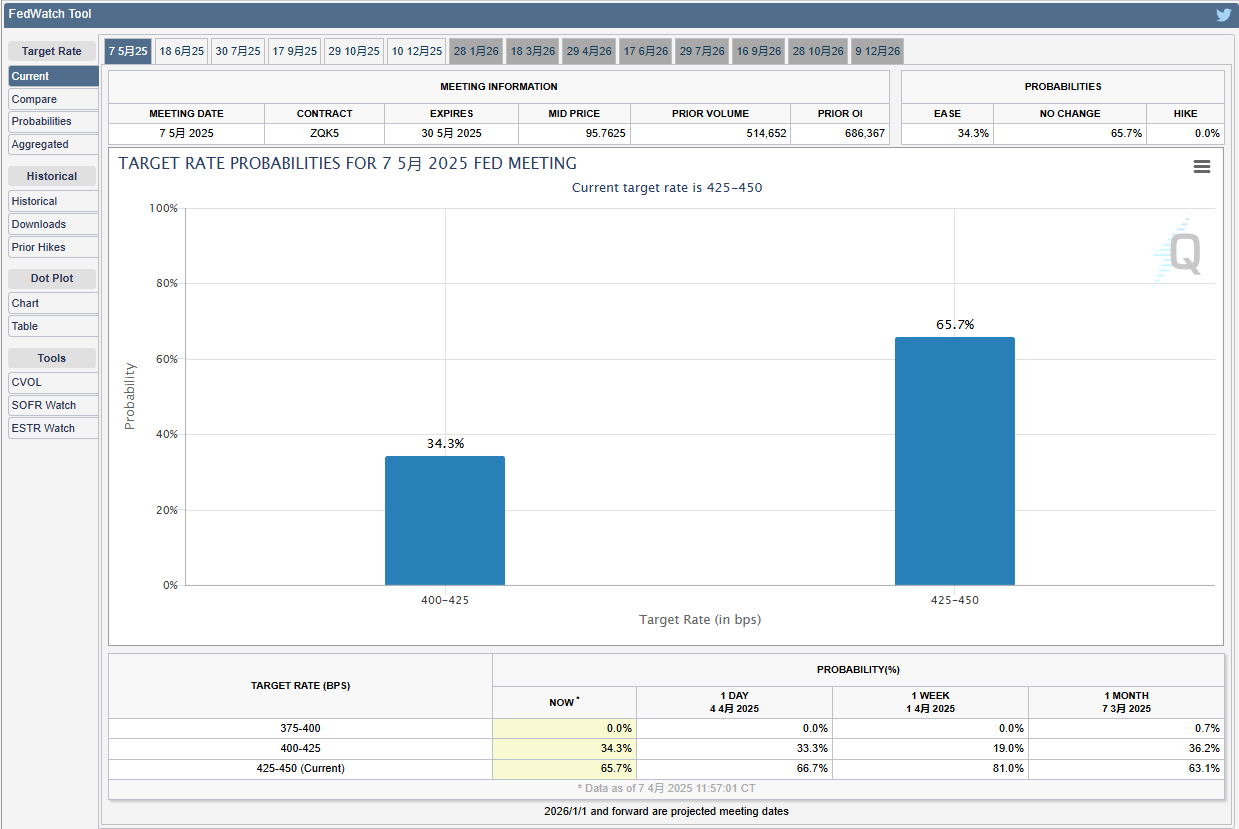

Actualmente (7 de abril de 2025), el “Observatorio de la Reserva Federal” de CME muestra que la probabilidad de una reducción de tasas de 25 puntos básicos en mayo es del 54.6%, con expectativas del mercado ligeramente a la delantera. Sin embargo, el mercado de bonos aún no ha valorado completamente la recesión, con el rendimiento de los bonos del Tesoro a 10 años fluctuando entre 4.1% y 4.2%, y aún no ha surgido una crisis de liquidez. Es más probable que la Reserva Federal utilice primero herramientas de préstamos en lugar de reducir las tasas de inmediato.

Predicción de puntos en el tiempo futuros:

- Corto plazo (5 meses): Si el índice MOVE supera 140 o el diferencial de crédito se acerca a 500 puntos básicos, junto con una nueva caída del mercado de valores, la Reserva Federal podría recortar las tasas de interés anticipadamente en 25-50 puntos básicos.

- Medio plazo (junio-julio): el efecto de los aranceles se refleja en los datos, si la inflación cae y la economía se desacelera, la probabilidad de recortes de tasas aumenta, o se podría reducir acumulativamente entre 75 y 100 puntos básicos.

- Escenario de crisis (Q3): si la guerra comercial global se intensifica, el mercado falla, la Reserva Federal podría reducir urgentemente las tasas de interés y reiniciar el QE.

La crisis arancelaria es como una prueba de estrés, que pone a prueba la paciencia y los límites de la Reserva Federal. Como dijo Hayes, la volatilidad del mercado de bonos puede ser el “punto de avanzada” para una reducción de tasas, mientras que la ampliación de los diferenciales de crédito podría ser el “detonante”. Actualmente, el mercado oscila entre el miedo y la expectativa, mientras la Reserva Federal espera señales más claras. La historia demuestra que cada Gran caída es el punto de partida para una reestructuración, y esta vez, la clave para una reducción de tasas podría estar oculta en el siguiente salto del Índice MOVE, o en el avance crítico de los diferenciales de crédito. Los inversores deben contener la respiración, porque la tormenta aún no ha cesado.

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.