Autor: Jianwei Zhizhuo Charlas

La semana pasada me recomendaron algunas acciones de pequeños metales, y al revisarlas solo puedo decir que son realmente atractivas. No podemos esperar a estar atrapados para investigarlas, sino que debemos hacer un buen estudio antes de que eso suceda. Por eso, recientemente he iniciado una nueva serie: Investigación sobre minerales metálicos, para echar un vistazo a la situación de diversos pequeños metales.

A veces siento que los pequeños ensayos son muy interesantes, como por ejemplo hace unos días cuando mencioné que las importaciones de explosivos en la región Wa de Myanmar habían aumentado, y enseguida el estaño cayó un poco, lo que revela una lógica potencial de suministro.

【Recordatorio: Los fundamentos solo son eso, no deben usarse para guiar operaciones】

Los pequeños metales no siempre son tan pequeños, especialmente en el contexto de la transformación industrial. Una vez que hay un avance tecnológico, es muy probable que estos pequeños metales se conviertan en metales estratégicos.

Por ejemplo, antes de convertirse en “metales de energía”, el mercado del litio no era muy grande, y se usaba principalmente en vidrio, cerámica, grasas lubricantes, etc. Pero con el crecimiento explosivo de los vehículos eléctricos y la industria del almacenamiento de energía, el litio, como materia prima clave para las baterías de energía, ha visto una demanda y una escala de mercado que se expanden rápidamente, cambiando su posición fundamentalmente.

El magnesio es actualmente uno de los pequeños metales potenciales más claros para futuros contratos de futuros. A nivel mundial, el mercado de magnesio ronda las millones de toneladas, y se usa principalmente en aditivos para aleaciones de aluminio, piezas de fundición, etc. En el futuro, si el magnesio experimenta una gran transformación en materiales ligeros (como en automóviles o aeroespacial) o en baterías, provocando un aumento en su producción y consumo en órdenes de magnitud, también podría elevarse a categoría de metal básico o categoría independiente.

Recuerdo claramente una parte de la conversación anterior en Huaxia con Guangda Qiu sobre el mercado de colores:

“Los metales pequeños estratégicos, como las tierras raras, tungsteno, molibdeno, cobalto, níquel, estaño, en el futuro seguirán siendo reevaluados. La lógica central es el contexto global de competencia; incluso si la competencia entre China y EE. UU. se desacelera en fases, a largo plazo, la naturaleza de competencia de los metales estratégicos solo se fortalecerá. Estos metales deben cumplir dos condiciones: ser escasos o tener cadenas de suministro concentradas.

Por ejemplo, el cobalto, cuya principal fuente de suministro es la República Democrática del Congo, lo considera una pieza clave en su estrategia de competencia, y su precio tiene un fuerte componente político; otro ejemplo son el níquel y el estaño de Indonesia, cuya dependencia global de Indonesia es muy alta y además son escasos, por lo que probablemente se conviertan en los principales en la próxima ronda de competencia. Estos metales están en el fondo del ciclo o su valor aún no se ha reflejado completamente, y tienen mucho espacio para reevaluarse en el futuro.”

Este año, los metales no ferrosos han sido fuertes, y además de las razones macro relacionadas con el capital, una causa importante ha sido la gran amenaza a la seguridad de las cadenas de suministro globales (especialmente en recursos y minerales).

China, desde 2016, ha definido claramente en su planificación estratégica la distribución de minerales clave: el Consejo de Estado publicó el “Plan Nacional de Recursos Mineros (2016-2020)”, con el objetivo central de “garantizar la seguridad económica, la seguridad nacional y las necesidades de desarrollo de industrias emergentes estratégicas”, incluyendo oficialmente 24 minerales estratégicos como cromo, aluminio, níquel, tungsteno, estaño, antimonio, cobalto, litio, tierras raras, zirconio, grafito cristalino, petróleo, gas natural, gas de esquisto, carbón, gas de capa, uranio, oro, hierro, molibdeno, cobre, fósforo, sales de potasio, fluorita, entre otros, estableciendo una base sólida para el desarrollo de industrias relacionadas con recursos.

China tiene en los minerales tungsteno, antimonio, estaño y molibdeno una “ventaja en recursos + capacidad productiva”, siendo estos los cuatro minerales estratégicos principales del país. A continuación, revisemos la oferta de estos cuatro minerales.

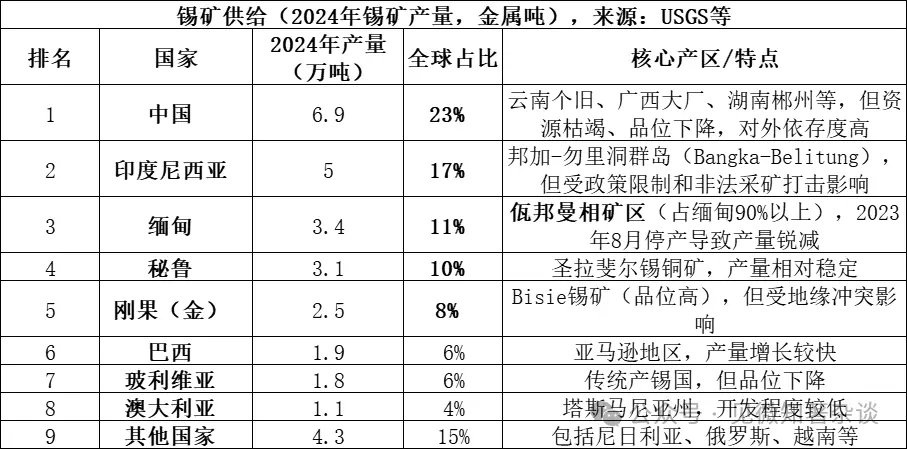

- Tipos de minerales en la oferta de estaño

La principal fuente de suministro de estaño es la cassiterita (SnO₂, óxido de estaño), que es la forma más común en la naturaleza y representa más del 95% de los recursos mundiales de estaño. También existen pequeñas cantidades de minerales sulfurados como la estannita (Cu₂FeSnS₄), pero con menor valor económico. La cassiterita se procesa mediante concentración para obtener concentrado de estaño, y luego se refina por vía pirolítica o hidrometalúrgica para producir estaño refinado.

Los datos de 2025 aún no se han publicado completamente, pero debido a la suspensión continua en la región Wa de Myanmar, se espera que la producción disminuya aún más, por debajo de 20,000 toneladas, representando aproximadamente el 7% del total, con los cinco principales países productores sumando el 69% y los ocho principales el 85%, con una oferta altamente concentrada.

La región Wa de Myanmar tiene un impacto enorme en la cadena de suministro del estaño, por las siguientes razones:

-

Gran volumen histórico: antes de la suspensión en agosto de 2023, la producción anual normal en Myanmar era de aproximadamente 50,000 a 60,000 toneladas (que representa entre el 15% y el 20% del total mundial), de las cuales más del 90% provenía de la región Wa, es decir, aproximadamente 45,000 a 54,000 toneladas anuales. Este volumen equivale a una sexta parte de la oferta global, y su suspensión repentina genera un gran déficit.

-

Muy importante para las exportaciones de China: China es el mayor productor mundial de estaño refinado (que representa el 45% del total global), pero sus recursos mineros internos están agotados, dependiendo en gran medida de importaciones. Myanmar fue la principal fuente de importación de concentrado de estaño para China, con aproximadamente 36,000 toneladas metálicas en 2022, lo que representa entre el 60% y el 70% del total de importaciones chinas. La suspensión en Wa afecta directamente a las fundiciones chinas.

-

Alta incertidumbre en la reactivación: aunque en 2025 se inicia el proceso de reactivación en Wa, por múltiples factores como políticas, equipos y temporada de lluvias, el avance real es mucho menor de lo esperado. A finales de 2025, la exportación mensual será solo de 2000 a 3000 toneladas físicas (aproximadamente 1000 a 1500 toneladas metálicas), muy por debajo de las 3000 toneladas metálicas mensuales previas a la suspensión.

-

Amplifica el equilibrio global de oferta y demanda: el mercado mundial del estaño ha estado en equilibrio precario durante mucho tiempo (relación reservas/producción de solo 15 años), por lo que cualquier pequeña fluctuación en un país importante puede amplificarse en el mercado. El proceso de “suspensión - reactivación lenta” en Wa será el principal motor del aumento sostenido del precio del estaño en 2024-2025.

La producción de mineral de estaño rara vez es exclusiva, sino que suele acompañarse de otros metales y minerales no metálicos.

Depósitos relacionados con granito ácido: son los tipos más importantes de minerales de estaño. En depósitos de tipo skarn (como en Shizhu Yuan, Hunan) y en depósitos de cassiterita-sulfuro (como en Gexiu, Yunnan, y Dachen, Guangxi), el estaño suele coexistir con tungsteno, molibdeno, bismuto, cobre, plomo, zinc, plata, formando grandes yacimientos polimetálicos. En depósitos de granito granítico, el estaño tiende a acompañarse de elementos raros como niobio, tantalio, litio, berilio, rubidio y cesio.

Mineral de arena de estaño: formado por la concentración de minerales primarios de estaño mediante meteorización y transporte. Además de cassiterita, en estos arenales también se acumulan oro natural, tungsteno negro, epidota, rutilo, itrio y niobato, entre otros minerales pesados, lo que hace que su aprovechamiento integral tenga un gran valor.

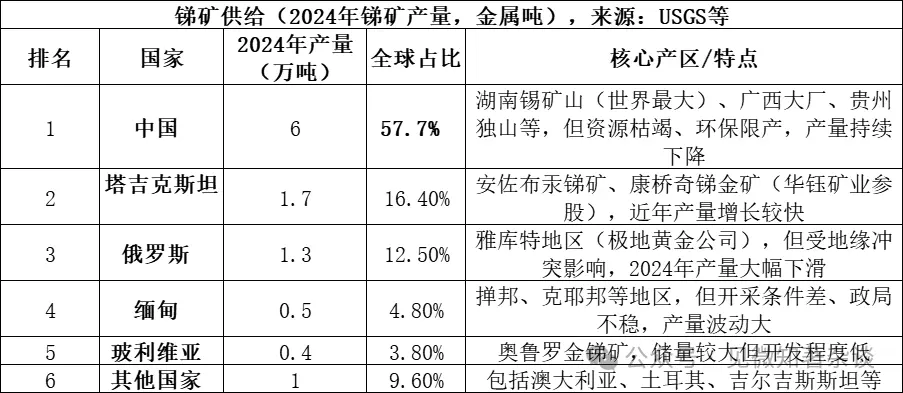

- Tipos de minerales en la oferta de antimonio

La principal fuente de suministro de antimonio es la estibina (Sb₂S₃, sulfuro de antimonio), que es la mena de antimonio más importante en la naturaleza, representando más del 80% de los recursos mundiales. También existen pequeñas cantidades de minerales secundarios como la oxidación de antimonio (Sb₂O₃). La estibina se procesa mediante concentración para obtener concentrado de antimonio, y luego se refina por vía pirolítica o hidrometalúrgica para producir metal de antimonio o compuestos de antimonio.

Los tres principales países productores (China, Tayikistán, Rusia) representan en conjunto el 86.6% del suministro, con una oferta altamente concentrada. Aunque China produce más de la mitad, su participación ha bajado significativamente desde el 90% en 2010, debido a políticas ambientales más estrictas y agotamiento de recursos.

Combinaciones de minerales asociados al antimonio:

La mayoría de los depósitos de antimonio se forman en ambientes hidrotermales de temperatura media-baja: en estos ambientes, la estibina suele coexistir con cinnabar (mercurio), pirita, cuarzo, formando depósitos hidrotermales de baja temperatura típicos.

Características de diferentes tipos: 1) En la famosa mina de estaño de Hunan, la estibina se encuentra junto con pirita, realgar, oropimente, cinnabar, calcita y cuarzo; 2) Cuando la mineralización de antimonio se superpone con la de oro o tungsteno, se forman depósitos complejos de antimonio-oro-tungsteno con mayor valor.

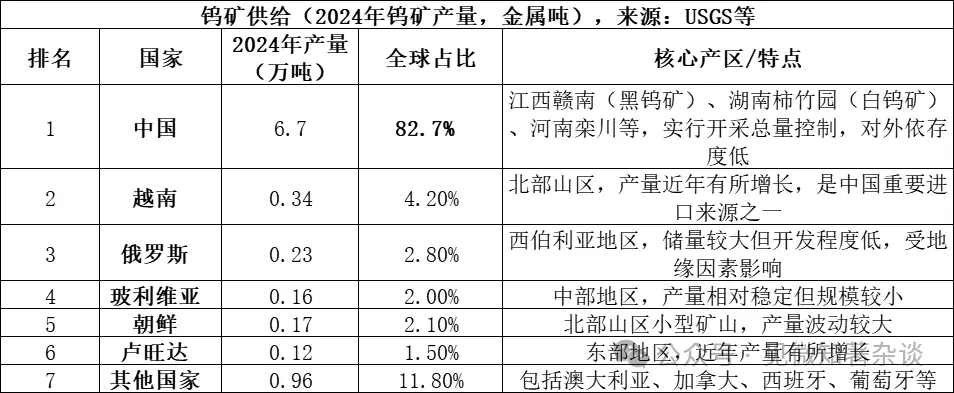

- Tipos de minerales en la oferta de tungsteno

La principal fuente de suministro de tungsteno son la scheelita (CaWO₄, tungstato de calcio) y la wolframita ((Fe,Mn)WO₄, tungsteno-manganeso-hierro), que son las dos formas principales de minerales de tungsteno en la naturaleza. La scheelita representa aproximadamente el 70% de los recursos mundiales, y la wolframita entre el 25% y 30%. La scheelita se encuentra principalmente en depósitos de tipo skarn, mientras que la wolframita en depósitos hidrotermales de cuarzo y alta temperatura. Tras la concentración, se obtiene concentrado de tungsteno (contenido de WO₃ ≥ 65%), que luego se refina mediante procesos pirolíticos o hidrometalúrgicos para producir ácido tungstico, óxido de tungsteno o tungsteno metálico.

Estructura de suministro del tungsteno:

-

Dominio de China, pero con crecimiento limitado: China es el mayor productor (83% del total global) y posee aproximadamente el 52% de las reservas mundiales. Sin embargo, la explotación minera está estrictamente controlada en cantidad. Aunque en 2024 se estableció un límite de 114,000 toneladas, la producción real fue de 127,000 toneladas, indicando que el sobreextracción está controlado. La mineralización de alta ley se ha agotado, y la calidad de los minerales en las minas ha ido bajando, limitando el crecimiento de la oferta.

-

Oferta adicional limitada en el extranjero: en 2024, la producción mundial fuera de China fue de aproximadamente 14,000 toneladas metálicas, dispersa en varios países. Los principales nuevos suministros provienen de proyectos en Kazajistán, como Bakuta, pero su participación en la oferta global es pequeña y difícil de cambiar en el corto plazo, manteniendo a China como líder.

-

Reciclaje de tungsteno como complemento importante: además del mineral, el reciclaje de tungsteno (como herramientas de carburo de tungsteno usadas) también aporta a la oferta. Actualmente, aproximadamente el 35% del tungsteno proviene de reciclaje, aunque en China la tasa y calidad del reciclaje aún están por debajo de los estándares internacionales.

Combinaciones de minerales asociados al tungsteno:

Depósitos de tipo skarn y granito: suelen estar relacionados con intrusiones de granito. Los minerales asociados son muy diversos, incluyendo scheelita, cassiterita, molibdenita, bismutinita, berilo, turmalino, amatista, topacio, etc. Se encuentran principalmente en la parte superior o en rocas cercanas a las intrusiones graníticas, en vetas de cuarzo.

Depósitos de skarn de granito ácido: se forman en zonas de contacto entre intrusiones de granito ácido y rocas carbonatadas (como calizas), con scheelita como mineral principal. La asociación mineralógica difiere de los depósitos de cuarzo, y suele acompañarse de sulfuros como calcopirita, galena, esfalerita, así como molibdenita y otros minerales sulfurados. El yacimiento de Shizhu Yuan en Chenzhou, Hunan, es un ejemplo de clase mundial, con recursos de tungsteno, estaño, molibdeno, bismuto, berilio y fluorita.

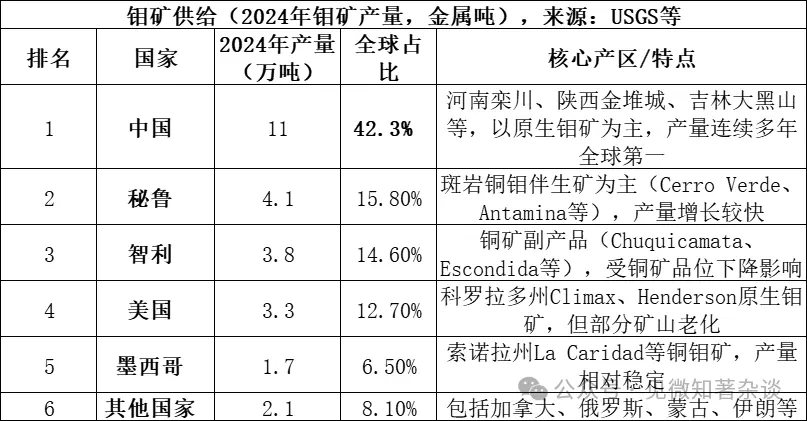

- Tipos de minerales en la oferta de molibdeno

La principal fuente de molibdeno es la molibdenita (MoS₂, sulfuros de molibdeno), que es la mena más importante y económica en la naturaleza. La molibdenita suele encontrarse en depósitos de tipo porfídico asociados a cobre y tungsteno. Tras la concentración, se obtiene concentrado de molibdeno (con contenido de MoS₂ ≥ 85%), que se somete a tostación o hidrometalurgia para producir óxido de molibdeno, molibdeno metálico o molibdato de amonio, utilizados en aceros, aleaciones y química.

Los cinco principales países productores (China, Perú, Chile, EE. UU., México) representan en conjunto el 91.9% del suministro, con una reserva mundial de aproximadamente 15 millones de toneladas, de las cuales China posee 5.9 millones (39.3%), con una relación reserva/extracción de aproximadamente 57 años.

China tiene en el mercado de molibdeno una posición de “recursos + producción + consumo”:

-

Ventaja en recursos: China posee cerca del 40% de las reservas mundiales (5900 mil toneladas en 2024), principalmente en molibdenita primaria, con depósitos de gran tamaño y relativamente altos en ley (como la mina de molibdeno de Luanchuan, con una ley promedio de alrededor del 0.1%), lo que le da una ventaja en recursos frente a otros países.

-

Dominio en producción: China produce más del 42% del molibdeno mundial, manteniendo el primer lugar durante años. A diferencia de otros metales como el estaño o el antimonio, la industria del molibdeno en China no depende de importaciones, con una tasa de autosuficiencia superior al 90%, diferenciándose del mercado del estaño que depende de Myanmar.

-

Cadena de valor completa: China cuenta con una cadena industrial completa, desde minería, concentración, fundición, hasta procesamiento profundo (molibdeno en forma de ferro molibdeno, polvo de molibdeno, productos químicos de molibdeno), con empresas líderes como Luoyang Molybdenum y China Molybdenum, con competitividad global.

-

Mercado de consumo: China es también el mayor consumidor mundial de molibdeno (aproximadamente 130,000 toneladas en 2024, más del 45% del total global), principalmente en aceros y aleaciones, formando un ciclo de producción y consumo interno muy sólido.

-

Gran parte del molibdeno se obtiene como subproducto de la minería de cobre: muchas minas de cobre porfídico están en declive, y algunas de las principales podrían llegar al fin de su vida útil en la década de 2030, lo que limitará el crecimiento futuro de la oferta de molibdeno.

Combinaciones de minerales asociados al molibdeno:

Depósitos porfídicos de granito: son los más importantes a nivel mundial. En depósitos de cobre porfídico (como Daxing en China), el molibdeno (molibdenita) es un subproducto que se encuentra junto con sulfuros de cobre. En depósitos de molibdeno de granito (como en Luanchuan, Henan, o Jindui, Shaanxi), el molibdeno es el producto principal, pero suele acompañarse de tungsteno, rhenio y otros elementos.

Depósitos de granito ácido: en zonas de contacto entre intrusiones de granito ácido y rocas carbonatadas, la molibdenita suele estar en asociación con scheelita, formando combinaciones de molibdeno-tungsteno (como en el yacimiento de Shizhu Yuan). También puede acompañar diversos sulfuros metálicos.

Depósitos de cuarzo y de granito yacente: generalmente relacionados con granito, en vetas de cuarzo negro con molibdeno, y en ocasiones con minerales como bismuto, antimonio, etc.