Autor: Max.s

Tras experimentar una volatilidad intensa en 2024 y una profunda reestructuración en 2025, la industria de las finanzas cuantitativas se encuentra en una encrucijada. En la pasada Cumbre de Financiación Cuantitativa Transicional China 2025/2026, el Dr. He Kang, Jefe de Estrategia y de Ingeniería Financiera del Instituto de Investigación de Huatai Securities, pronunció una conferencia profunda titulada «Tendencias del sector cuantitativo en 2025 y perspectivas para 2026». Esto no solo es un informe estratégico para el mercado A-shares, sino también un manual de campo sobre cómo el alfa (Alpha) busca nuevos espacios de supervivencia en un mercado cada vez más concurrido.

Para los profesionales que operan en la intersección de Web3 y las finanzas tradicionales, este informe transmite una señal clara: el alfa tradicional está en declive, y nuevos paradigmas — — ya sea basado en grandes modelos de “Order as Token” o en activos alternativos representados por criptomonedas — — están convirtiéndose en campos de batalla codiciados por los inversores institucionales.

A continuación, se presenta un análisis profundo basado en la conferencia del Dr. He y las perspectivas del sector.

El 2025 será un año de coexistencia de “alta prosperidad” y “alta volatilidad” para la industria cuantitativa. Un cambio de datos notable es: aunque el tamaño de los fondos privados en valores se mantiene en niveles altos, el crecimiento de los fondos cuantitativos públicos es aún más rápido. Hasta el tercer trimestre de 2025, el tamaño de los productos de fondos públicos con gestión activa superó los 200 mil millones, con un volumen de gestión de fondos cuantitativos activos que alcanzó los 120 mil millones.

Detrás de esto se esconde un cambio estructural interesante: el líder de la clasificación ha cambiado.

El antiguo líder en el mercado ha sido desplazado, con instituciones como Bodao y Guojin emergiendo con estrategias extremadamente flexibles. Según la investigación del Dr. He, estos fondos públicos cuantitativos que lideran en rendimiento, en esencia, son “hedge funds privados disfrazados de fondos públicos”. Tienen una rotación de cartera muy alta, una velocidad de iteración de estrategias sorprendente, e incluso en operaciones intradía (T+0) no tienen nada que envidiar a los fondos privados de élite.

Este fenómeno revela la regla de supervivencia en 2025: debido a que la dificultad para obtener rendimientos excesivos aumenta exponencialmente, solo la flexibilidad extrema puede abrirse paso en un mar rojo. Para los inversores, la lógica de asignación “elige grandes marcas y relájate” ya no es válida, y deben realizar análisis de atribución más precisos para identificar a los gestores que realmente poseen la capacidad de “desarrollo ágil”.

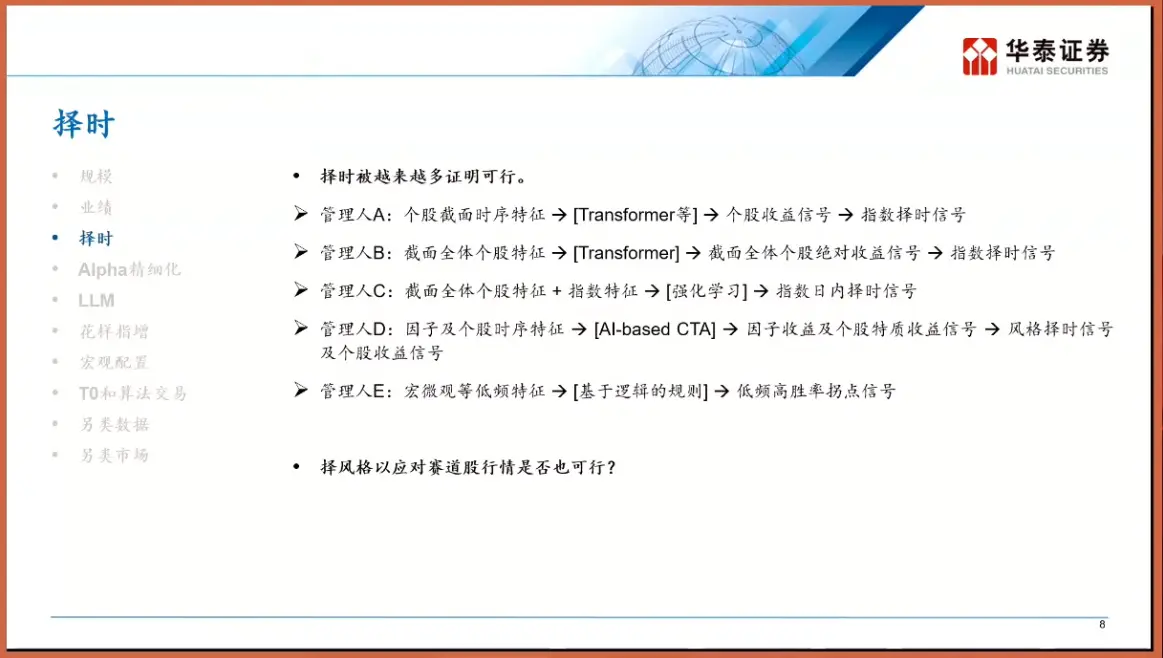

En los últimos cinco años, la narrativa principal en la industria cuantitativa ha sido “selección de acciones con cartera completa”, cubriendo la volatilidad del mercado mediante Alpha en selección de acciones. Sin embargo, tras la educación del mercado en 2025, el “timing” ha vuelto a la escena principal. El Dr. He clasifica a los gestores del mercado en cinco categorías: A, B, C, D y E, siendo la más interesante la categoría E — — gestores de timing basados en reglas lógicas (Logic-based). A diferencia de las predicciones de cajas negras, estas estrategias construyen cadenas lógicas explícitas del tipo “Si A entonces B”.

El auge del modelado de subdominios (Sub-domain Modeling).

Con la mejora de la eficiencia del mercado, cada vez es más difícil extraer factores universales en todo el mercado. Los mejores gestores empiezan a adoptar una estrategia de “divide y vencerás”: dividir el mercado en diferentes “dominios” como crecimiento, ciclo, small caps, micro caps, etc., y entrenar modelos por separado en cada uno. Es como en Web3, donde no puedes usar la misma lógica para comerciar Bitcoin y Meme coins en la cadena — — sus lógicas de valoración, características de liquidez y estructura de participantes son completamente diferentes. Mediante el modelado por dominios, las estrategias cuantitativas pueden obtener mayores rendimientos en mercados locales.

Si el modelado por dominios es una optimización táctica, la introducción de grandes modelos de lenguaje (LLM) es un golpe estratégico de reducción de dimensión. El Dr. He mencionó tres niveles de aplicación de grandes modelos en finanzas, siendo el más memorable el tercero: tratar las transacciones financieras como un lenguaje, es decir, “Order as Token”.

En NLP (procesamiento de lenguaje natural) tradicional, GPT predice la siguiente palabra (Token); en los grandes modelos financieros, la entrada son secuencias de precios, volúmenes y flujo de órdenes pasados, y el modelo predice el próximo “Token de precio”. Esto no solo es una transferencia tecnológica, sino también una revolución en la forma de pensar.

Los modelos cuantitativos tradicionales suelen basarse en regresiones lineales o no lineales estadísticas, pero la arquitectura Transformer permite captar dependencias en ciclos muy largos y patrones no lineales complejos. Imagínate que, en el futuro, las operaciones no se basarán en la ponderación lineal de unos pocos factores, sino en un gran modelo financiero preentrenado que “genera” la trayectoria de precios futura, como si generara texto. Esto tiene un paralelismo con la lógica de trading basada en agentes de IA centrados en la intención en el ámbito de las criptomonedas — — la IA ya no será solo una herramienta auxiliar, sino el agente ejecutor directo.

El mar azul de los datos alternativos: la institucionalización del mercado de criptomonedas

Cuando los rendimientos excesivos en el mercado A-shares se vuelven “cortados” al máximo, los fondos inteligentes comienzan a buscar mercados alternativos con menor correlación mediante swaps de rendimiento (TRS) o entidades offshore.

En comparación con el sistema T+1 y los límites de subida y bajada en A-shares, el mercado de criptomonedas ofrece comercio 24/7, liquidación T+0, alta volatilidad y fragmentación de liquidez. Para las instituciones cuantitativas con capacidades de trading de alta frecuencia y modelos de gestión de riesgos, esto es como el mercado A-shares antes de 2015 — — lleno de Alpha, y sin una estructura de competencia consolidada.

Aquí se destaca especialmente la estrategia de arbitraje de tasas de financiamiento (Funding Rate Arbitrage). En los contratos perpetuos de criptomonedas, las partes largas y cortas pagan tasas de financiamiento para mantener el precio anclado. En ciclos alcistas, los largos suelen pagar tasas elevadas a los cortos. Esto crea una estrategia “market neutral” similar a un bono fijo: comprar spot y vender en corto el mismo valor en contratos perpetuos, cubriendo el riesgo de precio y obteniendo de forma estable las tasas de financiamiento. En este campo, el índice de estrategia de arbitraje de tasas de financiamiento de 1Token se ha convertido en un indicador clave del sector.

Según datos del sector, los retornos anuales de estas estrategias en ciertos ciclos de mercado superan ampliamente a los productos de renta fija tradicionales, y su correlación con activos tradicionales (acciones, bonos) es muy baja. 1Token, como proveedor profesional de servicios de activos digitales, ha desarrollado un índice que no solo refleja el espacio de arbitraje del mercado en general, sino que también evidencia la evolución de la cuantificación en Crypto desde “taller artesanal” hacia “institucionalizada e indexada”.

Para los profesionales de las finanzas tradicionales, el interés en índices como 1Token radica en que ofrecen una ventana para observar la prima de liquidez en Web3. Cuando las tasas de financiamiento se mantienen altas durante mucho tiempo, indica un estado de ánimo extremadamente eufórico en el mercado, siendo una advertencia de presión vendedora en spot; por el contrario, puede ser una buena oportunidad de compra.

De cara a 2026, el Dr. He destaca las palabras clave: “dinámico” y “antifrágil”.

De la asignación estática a la estrategia dinámica En el pasado, los fondos de fondos (FOF) o la asignación de activos principales solían tener pesos estáticos (como una cartera 60/40). Pero en el futuro, será necesario introducir mecanismos de ajuste dinámico. Por ejemplo, cuando una estrategia (como el aumento en micro caps o en futuros de índices) esté demasiado concurrida, debido al riesgo de “pisoteo” por homogeneización, hay que reducir activamente su peso, incluso si su rendimiento histórico ha sido excelente.

Los productos “airbag” que han pasado por pérdidas, y los derivados con estructura de “bola de nieve” o “colchón”, así como los productos estructurados mediante opciones, serán la tendencia principal en 2026. Esto es muy similar a la lógica de los productos estructurados en DeFi — — sacrificando parte de las ganancias potenciales para obtener mayor certeza y protección del capital.

Buscar activos con baja correlación Ya sea buscando Alpha independiente dentro de A-shares, o diversificando en Hong Kong, EE. UU. o incluso en Crypto, el objetivo principal es reducir la correlación global de la cartera. El Dr. He señala que, aunque es difícil obtener Alpha puro en Hong Kong (por la baja liquidez y los costos de las herramientas de venta en corto), su valor como parte de una cartera diversificada sigue siendo válido. Y el mercado de criptomonedas, con su lógica de impulso única, se convertirá en una pieza clave para cubrir riesgos en las finanzas tradicionales.

La conferencia del Dr. He revela en realidad la esencia de la ingeniería financiera: la búsqueda de certeza en medio de la incertidumbre.

La industria cuantitativa de 2025 ha agotado sus frutos de bajo riesgo. Solo quedan dos caminos para los profesionales: o profundizar en la tecnología, explotando grandes modelos para descubrir patrones no lineales más profundos; o expandirse en activos, entrando en un mar azul como Crypto para reducir dimensiones y competir.

Para los nativos de Web3, esto también es una advertencia: a medida que instituciones top como Huatai Securities comienzan a profundizar en esta área, la entrada de los actores tradicionales solo será cuestión de tiempo. Cuando las técnicas tradicionales de “cazar dragones” en finanzas cuantitativas se apliquen a mercados descentralizados, las nuevas oportunidades y la competencia feroz llegarán simultáneamente.

En 2026, solo los que evolucionen sobrevivirán, ya sea en TradFi o en Crypto.