Résumé

- L’investissement momentum repose sur l’idée que les tendances de prix ont tendance à se prolonger dans le temps, et il s’est largement imposé tant sur les marchés financiers traditionnels que sur le marché des cryptomonnaies. Ce rapport se concentre sur le Bitcoin (BTC), en proposant une revue systématique des fondements théoriques, des moteurs comportementaux et des risques potentiels des stratégies momentum, tout en établissant un cadre pour l’analyse empirique à venir.

- Le momentum s’apparente à « l’inertie » des mouvements de prix et se mesure généralement par l’écart entre le prix actuel et un prix historique. Sur le marché du BTC, les mesures de momentum à court terme (ex. momentum sur 10 jours) permettent de saisir efficacement la direction des tendances de court terme.

- L’effet momentum est étroitement lié à la finance comportementale. Le comportement grégaire, le conformisme des investisseurs et la sous-réaction renforcent la poursuite des tendances, tandis que des événements soudains ou des retournements de sentiment peuvent rapidement invalider les signaux momentum et entraîner d’importants replis.

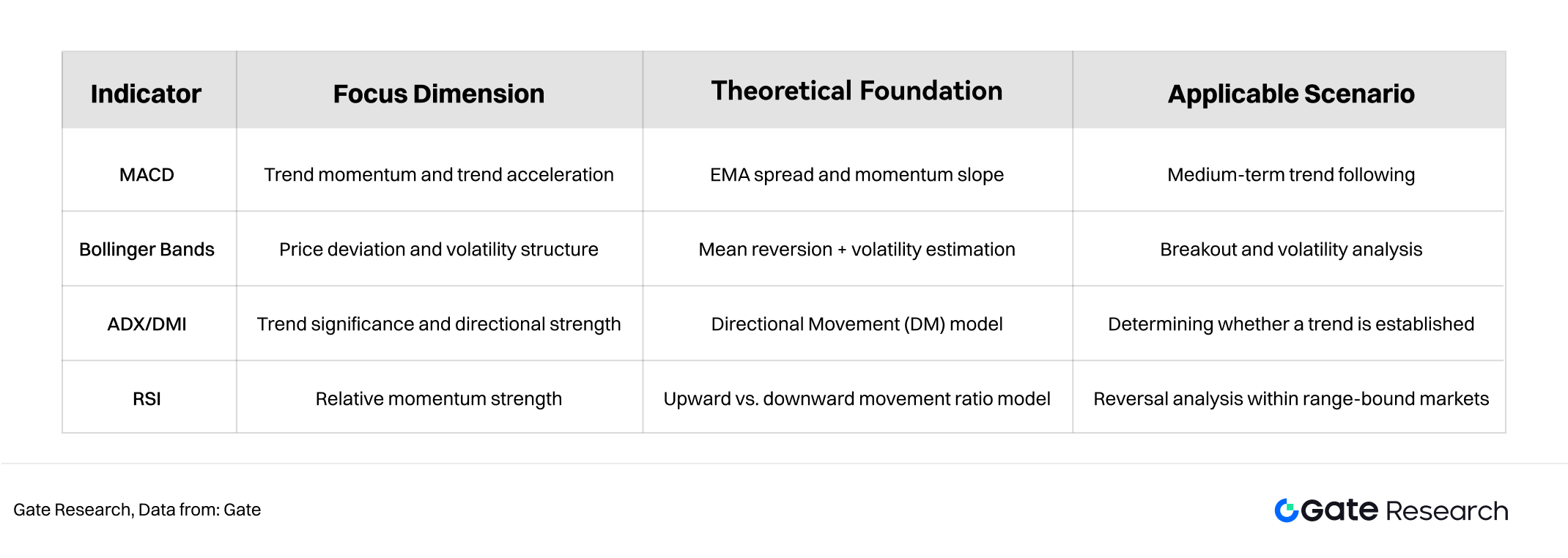

- Ce rapport utilise le MACD, les Bandes de Bollinger, l’ADX/DMI et le RSI comme principaux indicateurs momentum, chacun caractérisant la dynamique des prix selon des angles complémentaires : direction de tendance, structure de volatilité, force du mouvement et sentiment de marché.

- Les résultats des backtests montrent que la performance des stratégies momentum dépend fortement de la structure du marché. En phase de range ou de marché faible, le MACD et le RSI génèrent fréquemment de faux signaux ; l’ADX/DMI présente un risque relativement maîtrisé mais des rendements limités ; les stratégies de cassure des Bandes de Bollinger performent le mieux lors des phases d’expansion de la volatilité, ce qui suggère que le momentum piloté par la volatilité est plus pertinent sur le marché du BTC.

- Pour renforcer la robustesse des stratégies momentum sur le marché du BTC, il est recommandé de combiner plusieurs indicateurs afin de limiter le risque d’échec d’un seul signal technique.

Introduction

L’investissement momentum est une stratégie quantitative fondée sur la persistance des tendances de prix, qui suscite un intérêt croissant tant sur les marchés financiers traditionnels que sur les marchés d’actifs numériques. Cette étude vise à explorer de façon systématique l’efficacité des stratégies momentum sur le marché du BTC, en analysant leurs fondements théoriques, les logiques comportementales de marché et les risques potentiels, afin de poser les bases nécessaires à de futures recherches empiriques.

Concepts et méthodes de mesure du momentum

2.1 Définition du momentum

Sur les marchés financiers, le « momentum » désigne la tendance d’un actif à poursuivre son mouvement dans la même direction (haussière ou baissière) sur une période donnée. Ce concept est analogue aux lois du mouvement de Newton : un objet tend à conserver sa direction et sa vitesse tant qu’aucune force extérieure n’intervient. De la même manière, les mouvements de prix sur les marchés financiers présentent une forme d’inertie, prolongeant la tendance existante et générant des trajectoires haussières ou baissières prolongées.

2.2 Formule quantitative du momentum

Pour analyser quantitativement la persistance des tendances de prix, les investisseurs utilisent une formule de momentum simple mais efficace :

Momentum = Dernier prix de l’actif − Prix de l’actif à une date passée donnée

L’écart entre ces deux valeurs représente le momentum sur la période considérée.

- Un momentum positif indique une tendance haussière.

- Un momentum négatif suggère une tendance baissière.

Par exemple, si une action valait 100 USD il y a un mois et qu’elle cote aujourd’hui 120 USD, son momentum est :

120 − 100 = 20

Cette valeur signale que l’action a connu une tendance positive soutenue sur le dernier mois, traduisant un certain momentum haussier. Les investisseurs l’interprètent souvent comme un signal potentiel de poursuite des gains à court terme, tout en tenant compte du sentiment de marché et du contexte macroéconomique.

2.3 Indicateurs momentum basés sur le BTC

En recherche sur les actifs numériques, le BTC est fréquemment utilisé comme actif de référence pour l’analyse des indicateurs momentum. À l’instar des actions ou indices traditionnels, le momentum du BTC peut être mesuré par la différence de prix sur différentes fenêtres temporelles, la période de 10 jours étant la plus courante à court terme.

Le calcul du momentum BTC sur 10 jours est :

Momentum BTC 10 jours = Cours de clôture du jour − Cours de clôture 10 jours plus tôt

Cet indicateur reflète clairement l’évolution du prix du BTC sur les 10 derniers jours.

Par exemple, le 24 novembre, le prix du BTC était de 87 288 USD, contre 94 584 USD dix jours plus tôt. Son momentum sur 10 jours est donc :

87 288 − 94 584 = −7 296

Ce momentum négatif indique que le BTC a reculé sur les 10 derniers jours, ce qui traduit une domination de la pression vendeuse. À l’inverse, une valeur positive signalerait une tendance haussière portée par une activité d’achat plus marquée.

2.4 Interprétation de marché et facteurs dynamiques d’influence

Les indicateurs momentum mettent en évidence la persistance des mouvements de prix, mais ils peuvent aussi être associés à des événements historiques et aux cycles économiques pour expliquer les moteurs sous-jacents des tendances de marché. Par exemple :

- L’accumulation de momentum positif survient souvent lors de phases de sentiment optimiste, d’amélioration des perspectives économiques ou de croissance des résultats d’entreprise.

- La poursuite d’un momentum négatif est généralement liée à une aversion accrue au risque, à des pressions macroéconomiques ou à une montée du risque systémique.

Cependant, le momentum n’est pas un indicateur absolu. Des chocs économiques, des changements de politique, des perturbations sectorielles ou d’autres facteurs externes peuvent rapidement inverser les tendances de prix et invalider les signaux momentum. En pratique, il est donc recommandé de combiner les indicateurs momentum avec d’autres outils techniques ou une analyse fondamentale pour renforcer la précision et la stabilité des décisions d’investissement.

Introduction à l’investissement momentum

Le principe fondamental des stratégies momentum est que les actifs affichant des tendances haussières ou baissières nettes tendent à prolonger ce mouvement à court ou moyen terme. Les investisseurs cherchent à capter des rendements excédentaires en identifiant les signaux de tendance, en analysant le momentum des prix et en prenant position en conséquence. Contrairement à l’investissement value, qui repose sur la valeur intrinsèque, ou à l’investissement growth, axé sur le potentiel futur, les stratégies momentum considèrent le comportement des prix comme source principale d’information.

Sur les marchés actions traditionnels, les stratégies momentum évaluent la performance passée d’un actif sur une période donnée pour déterminer le positionnement futur. Sur le marché des cryptomonnaies—où la volatilité est élevée et le sentiment évolue rapidement—les caractéristiques momentum sont souvent plus marquées, ce qui en fait un objet d’étude particulièrement pertinent.

La base théorique de l’investissement momentum s’ancre en partie dans la finance comportementale. Les intervenants manifestent régulièrement des comportements irrationnels comme l’effet de troupeau, le conformisme, la surréaction ou la sous-réaction. Ces comportements prolongent parfois la direction des prix. Une fois la tendance installée, l’imitation collective peut la renforcer, générant un effet momentum.

Cependant, les stratégies momentum comportent aussi des risques importants. Les tendances peuvent se retourner brusquement à la suite d’un changement de contexte de marché, de sentiment ou d’événement inattendu, ce qui génère une forte volatilité et des pertes potentielles. Par ailleurs, la stratégie requiert une identification rapide des tendances et des ajustements fréquents du portefeuille, ce qui impose une veille constante sur la dynamique de marché.

En résumé, l’investissement momentum diffère de l’investissement value, qui cible les actifs sous-évalués, et de l’investissement growth, axé sur le potentiel de développement. Il met l’accent sur la persistance des tendances de prix et les mécanismes comportementaux qui les sous-tendent. Sur le marché du BTC, particulièrement volatil, l’existence et la stabilité des effets momentum méritent une analyse approfondie. Ce rapport analysera la performance et la faisabilité des stratégies momentum sur le marché du BTC à travers une approche théorique et empirique.

Indicateurs momentum courants

Ce chapitre présente de façon structurée les principaux indicateurs techniques utilisés dans l’analyse momentum, parmi lesquels le Moving Average Convergence Divergence (MACD), les Bandes de Bollinger, l’Average Directional Index et le Directional Movement System (ADX/DMI), ainsi que le Relative Strength Index (RSI). Ces indicateurs décrivent la direction de tendance, la structure de volatilité, la force du momentum et les signaux de retournement potentiels selon différentes perspectives, constituant une base essentielle pour la construction de stratégies quantitatives momentum.

4.1 Moving Average Convergence Divergence (MACD)

4.1.1 Fondements théoriques

Le MACD, proposé par Appel (1979), repose sur la mesure de la vitesse et de la direction d’une tendance à travers la différence entre moyennes mobiles exponentielles (EMA) de différentes durées. L’EMA courte réagit plus vite à l’information nouvelle et capte rapidement les changements de momentum, tandis que l’EMA longue reflète la tendance globale.

Le MACD mesure le momentum en suivant le taux de variation de la différence entre les EMA, ce qui en fait un indicateur de momentum de second ordre (il mesure la variation du taux de variation de la tendance).

Ses avantages incluent :

- La capture simultanée de la direction de la tendance (DIF) et de sa force (histogramme)

- Une moindre sensibilité au bruit, adaptée à l’analyse des tendances de moyen terme

4.1.2 Interprétation de l’indicateur

En prenant l’exemple des paramètres par défaut de Gate, le MACD se compose de trois éléments clés :

- Ligne MACD — différence entre les EMA 12 et 26 jours, réagissant rapidement.

- Ligne de signal — EMA 9 jours de la ligne MACD, qui lisse les fluctuations et fournit des signaux de croisement.

- Histogramme — différence entre la ligne MACD et la ligne de signal, visualisant l’expansion ou la contraction du momentum.

Le graphique met en évidence des changements de phase nets du MACD, reflétant la structure de prix sous-jacente. Après une hausse vers 126 193 USD mi-octobre suivie d’une chute rapide, la ligne MACD a croisé sous la ligne de signal et l’histogramme est passé de positif à négatif, signalant l’affaiblissement du momentum haussier. Au fur et à mesure de l’affaiblissement du marché, le MACD est resté sous la ligne zéro, indiquant une tendance baissière dominante.

Lorsque le prix a chuté vers 80 646 USD fin novembre puis rebondi, le momentum négatif du MACD a commencé à se résorber, signalant un affaiblissement de la pression vendeuse. Toutefois, le MACD est resté sous la ligne zéro, ce qui indique qu’aucun retournement complet de tendance n’est intervenu. Cette structure invite les traders à attendre une confirmation supplémentaire pour valider un retournement, une simple convergence temporaire du momentum n’étant pas suffisante.

La ligne zéro du MACD est essentielle pour l’identification des tendances.

- Lorsque la ligne MACD est au-dessus de la ligne zéro, l’EMA court terme dépasse l’EMA long terme, ce qui indique une structure de marché haussière.

- Lorsque la ligne MACD est en dessous de la ligne zéro, le momentum baissier domine.

Sur le graphique, le MACD est resté sous la ligne zéro durant une longue période à partir de novembre, ce qui correspond à une tendance baissière continue.

4.1.3 Techniques pratiques d’utilisation du MACD

La ligne zéro du MACD est un repère fondamental pour l’identification des tendances. Lorsque la ligne MACD est au-dessus de la ligne zéro, l’EMA court terme est supérieure à l’EMA long terme, ce qui indique un marché haussier ; lorsqu’elle est en dessous, le momentum baissier domine. Sur le graphique, le MACD est resté sous la ligne zéro sur une longue période depuis novembre, ce qui correspond à une séquence de baisse typique d’un environnement baissier.

Les investisseurs combinent souvent le MACD à d’autres indicateurs pour renforcer la fiabilité des signaux. Par exemple :

- RSI permet d’identifier les situations de surachat ou de survente ; lorsque RSI et MACD convergent, ils renforcent l’analyse sur la poursuite ou l’inversion de tendance.

- Le volume qui s’accroît lors des croisements du MACD peut confirmer la validité des mouvements de prix.

- Les systèmes de moyennes mobiles filtrent le bruit de court terme, rendant l’analyse de tendance plus claire.

La divergence constitue un signal structurel particulièrement important au sein du MACD.

- Lorsque le prix atteint un nouveau plus bas mais que le MACD n’enregistre pas de nouveau plus bas correspondant, une divergence haussière se forme, signalant un affaiblissement du momentum baissier et un possible rebond ou retournement.

- À l’inverse, quand le prix atteint un nouveau sommet mais que le sommet du MACD baisse, une divergence baissière apparaît, signalant un essoufflement du momentum haussier et un risque accru.

4.2 Bandes de Bollinger

4.2.1 Fondements théoriques

Les Bandes de Bollinger, créées par John Bollinger dans les années 1980, mesurent la volatilité du marché à l’aide de l’écart type des prix et définissent une plage dynamique de prix. Contrairement aux canaux à largeur fixe, les Bandes de Bollinger s’élargissent ou se contractent en temps réel avec la volatilité, ce qui permet de mieux refléter l’évolution des conditions de marché.

Les Bandes de Bollinger se composent généralement de trois lignes :

- Bande médiane (MID) : moyenne mobile simple (SMA) sur 20 jours

- Bande supérieure (UP) : bande médiane + 2 écarts types

- Bande inférieure (DN) : bande médiane – 2 écarts types

Leur logique repose sur les caractéristiques statistiques de la distribution des prix : sous l’hypothèse d’une distribution normale, les prix restent dans la fourchette ±2 écarts types environ 95 % du temps. Les Bandes de Bollinger fournissent ainsi à la fois la direction de tendance (via la bande médiane) et l’intensité de la volatilité (via la largeur des bandes).

L’intérêt des Bandes de Bollinger réside dans leur capacité à refléter simultanément la tendance et la volatilité. Lorsque la volatilité augmente, la distance entre les bandes s’élargit, ce qui signale l’entrée dans un régime de forte volatilité. Lorsque les bandes se resserrent, la volatilité baisse, ce qui peut annoncer l’émergence d’une nouvelle tendance. La bande médiane constitue aussi une référence de tendance, permettant aux Bandes de Bollinger d’être utiles aussi bien en tendance qu’en phase de range.

4.2.2 Interprétation de l’indicateur

En utilisant les paramètres par défaut de Gate (20, 2) et en se référant au graphique journalier, on observe comment les Bandes de Bollinger reflètent la structure du marché à différentes phases. Lors de la forte hausse vers 126 193 USD début octobre, la bande supérieure s’est nettement élargie et la largeur des bandes a augmenté, ce qui indique que la tendance haussière s’accompagnait d’une volatilité croissante et d’un momentum fort. Les chandeliers longeaient la bande supérieure, formant une structure typique de prolongation de tendance.

À mesure que le prix a reculé depuis son sommet, les Bandes de Bollinger se sont progressivement resserrées, reflétant une volatilité réduite et la transition vers une consolidation. Lors de la phase baissière suivante, les bandes se sont inclinées vers le bas, le prix longeant la bande inférieure, ce qui indique que le momentum baissier dominait. Après la chute vers 80 646 USD mi-novembre et le rebond, la largeur des bandes s’est contractée et les chandeliers n’étaient plus collés à la bande inférieure, ce qui suggère un affaiblissement du momentum baissier. Cependant, le prix est resté sous la bande médiane, ce qui implique qu’aucun vrai retournement de tendance n’est intervenu.

Globalement, les Bandes de Bollinger ont clairement illustré l’évolution structurelle du prix : phase d’expansion en tendance haussière, consolidation, puis transition vers une tendance baissière marquée, avec des signes de contraction de la volatilité et de stabilisation près du point bas. Les Bandes de Bollinger offrent une lecture structurée de ces transitions de phase, aidant les traders à évaluer momentum et force de tendance.

4.2.3 Techniques pratiques

L’application des Bandes de Bollinger ne se limite pas à l’observation des tendances ; elles sont aussi largement utilisées pour l’analyse de la volatilité et la position du prix. La bande médiane est souvent considérée comme une frontière de tendance importante. Lorsque le prix reste durablement au-dessus de la bande médiane, le marché est considéré comme fort ; lorsqu’il casse sous la bande médiane et s’y maintient, la tendance est jugée affaiblie. Sur le graphique, la cassure sous la bande médiane mi-octobre puis l’impossibilité de la reconquérir a constitué un signal clé confirmant la formation d’une tendance baissière.

Les variations de largeur des bandes captent efficacement les cycles de volatilité. Lorsque les bandes s’élargissent, le marché entre dans un environnement de forte volatilité où les tendances s’accélèrent souvent. Lorsque les bandes se resserrent, la volatilité diminue, ce qui peut annoncer la préparation d’une nouvelle tendance. Sur le graphique, le resserrement marqué de septembre à début octobre a été suivi d’un rallye rapide—schéma classique « contraction → cassure ».

Les bandes supérieure et inférieure servent aussi de références dynamiques de résistance et de support. Un contact du prix avec la bande supérieure n’indique pas nécessairement une situation de surachat ; il peut signaler une forte poursuite de la tendance. De même, un prix longeant la bande inférieure reflète souvent une tendance baissière bien établie, et non une simple situation de survente. Les contacts répétés avec la bande inférieure lors de la phase baissière illustrent un momentum baissier puissant.

Pour accroître la fiabilité, les Bandes de Bollinger sont souvent combinées à d’autres indicateurs. Par exemple, le MACD peut confirmer la direction de la tendance ; le RSI peut détecter des situations extrêmes de surachat/survente ; les systèmes de moyennes mobiles décrivent plus globalement la structure de tendance. Grâce à la validation croisée avec plusieurs indicateurs, les interprétations issues des Bandes de Bollinger gagnent en robustesse.

4.3 Average Directional Index et Directional Movement System (ADX/DMI)

4.3.1 Fondements théoriques

L’Average Directional Index (ADX) et le Directional Movement System (DMI), développés par J. Welles Wilder Jr., appartiennent à la famille des indicateurs de suivi de tendance. Leur principe central est de mesurer la force d’une tendance plutôt que sa direction. Le DMI se compose du Positive Directional Indicator (DMI+) et du Negative Directional Indicator (DMI-), qui évaluent respectivement la force des mouvements haussiers et baissiers. L’ADX est calculé en lissant la différence entre DMI+ et DMI-, ce qui reflète l’intensité globale de la tendance.

En théorie, le DMI+ mesure l’écart entre le plus haut actuel et le plus haut précédent, tandis que le DMI- mesure l’écart entre le plus bas précédent et le plus bas actuel. Les deux sont calculés en valeurs positives et évaluent la force relative du momentum haussier ou baissier. Lorsque DMI+ est supérieur à DMI-, la force haussière domine ; lorsque DMI- dépasse DMI+, le momentum baissier est plus fort.

L’ADX n’indique pas si le marché monte ou baisse ; il mesure strictement la force de la tendance. Un ADX élevé signale une tendance forte, tandis qu’un ADX faible indique une tendance faible ou un marché en range. Ainsi, le système ADX/DMI fournit à la fois des informations sur les changements de direction (via le DMI) et sur la force de la tendance (via l’ADX), constituant un cadre complet d’évaluation des tendances.

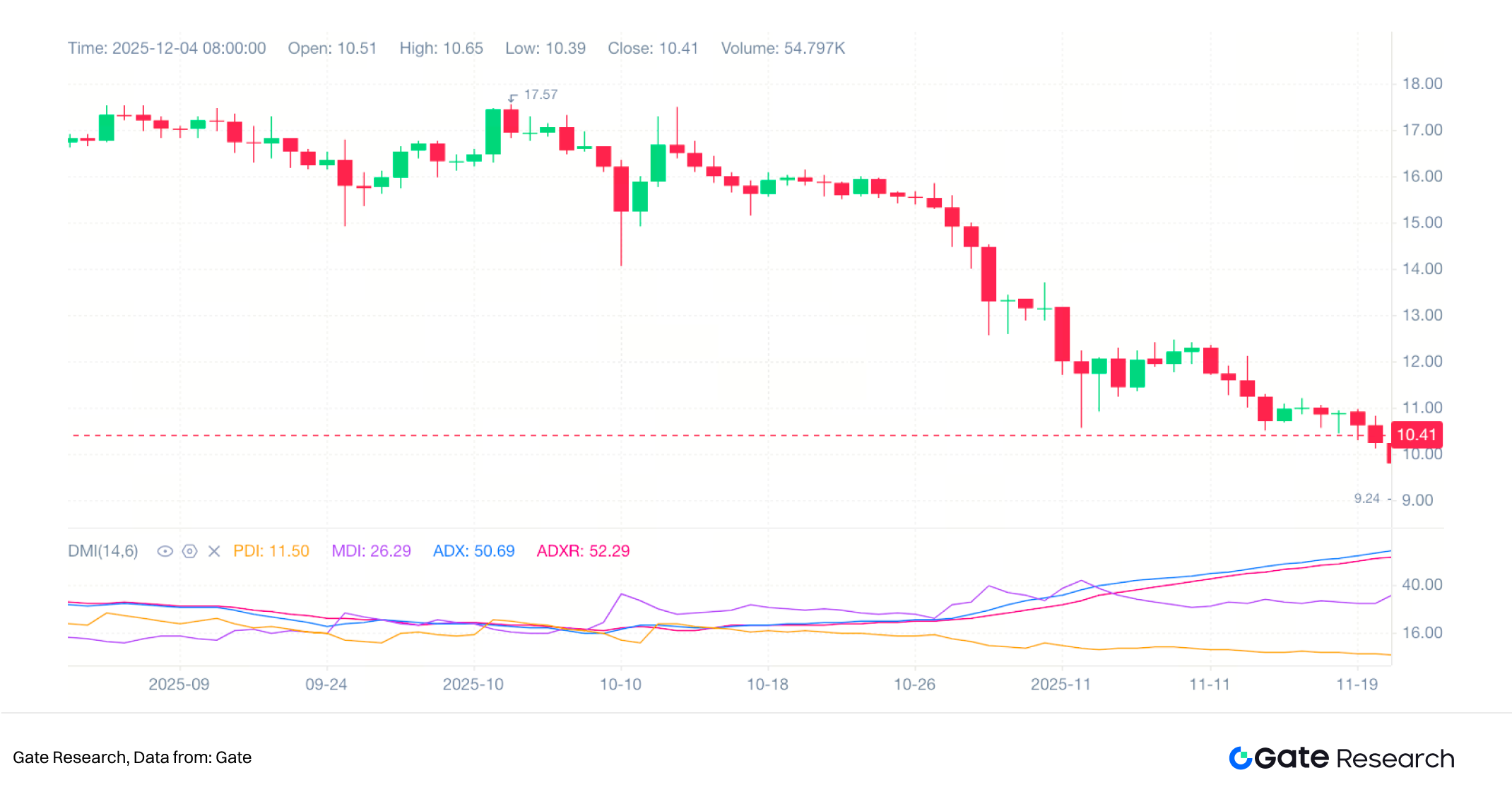

4.3.2 Interprétation de l’indicateur

En utilisant les paramètres par défaut de Gate (DMI14, ADX14) et en se référant au graphique journalier, lorsqu’un pic de prix a été atteint mi-octobre à 126 193 USD, le DMI+ a nettement progressé par rapport au DMI-, traduisant un renforcement du momentum haussier. Toutefois, l’ADX n’a pas immédiatement augmenté, ce qui montre que l’établissement d’une tendance nécessite une phase d’accumulation. À mesure que le prix a reculé, le DMI- a dépassé le DMI+, continuant de grimper en début de phase baissière, ce qui signalait la domination croissante du momentum baissier.

Le graphique montre qu’à mesure que le marché est entré dans une tendance baissière plus nette dès la fin octobre, l’ADX a progressivement augmenté depuis des niveaux bas, se stabilisant au-dessus de 25—signe d’un renforcement de l’intensité de la tendance. Durant cette période, le DMI- est resté au-dessus du DMI+ pendant une longue période, en cohérence avec la glissade des prix dans un canal descendant. Plus la tendance progressait, plus l’ADX attestait de la stabilité de la tendance baissière.

Mi-novembre, le prix a rebondi depuis 80 646 USD environ. Bien que le DMI- soit resté au-dessus du DMI+, l’écart entre les deux s’est réduit, signalant un affaiblissement du momentum baissier. Parallèlement, l’ADX est resté à des niveaux élevés mais a commencé à se stabiliser, ce qui implique que la force de la tendance n’augmentait plus. Globalement, le système ADX/DMI a illustré le cycle complet du momentum haussier s’affaiblissant, du retournement de tendance, de la poursuite baissière forte, puis du déclin du momentum.

4.3.3 Techniques pratiques

L’intérêt principal de l’ADX/DMI réside dans la fourniture d’une double information sur la force et la direction de la tendance. En pratique, l’ADX sert à déterminer si le marché entre dans une phase de tendance. En général, un ADX supérieur à 25 suggère un marché en tendance, tandis qu’un ADX inférieur à 20 indique un marché en range. Sur le graphique, la hausse régulière de l’ADX de fin octobre à novembre—accompagnée de la baisse des prix—a confirmé une tendance baissière nette.

Les croisements du DMI permettent de juger la direction de la tendance.

- Lorsque le DMI+ croise au-dessus du DMI-, le momentum haussier se renforce.

- Lorsque le DMI- croise au-dessus du DMI+, le momentum baissier prévaut.

Cependant, ces croisements peuvent devenir peu fiables en marché peu directionnel ou en range, d’où l’importance de la confirmation par l’ADX. Sur le graphique, le DMI- est resté au-dessus du DMI+ sur de longues périodes, et l’ADX a progressé—validant fortement la tendance baissière.

L’ADX/DMI est également couramment utilisé en combinaison avec d’autres indicateurs pour filtrer le bruit et accroître la fiabilité des signaux. Par exemple :

- Si le prix casse la bande médiane ou un système de moyenne mobile et que le DMI- dépasse le DMI+ et que l’ADX progresse, le signal de retournement de tendance gagne en force.

- À l’inverse, si le RSI entre en zone de survente alors que l’ADX se stabilise et que l’écart entre DMI+ et DMI- se réduit, cela peut indiquer un affaiblissement du momentum de tendance et une possible stabilisation.

Le rebond observé mi-novembre illustre ce scénario : le momentum baissier a faibli, même si la tendance globale n’était pas totalement inversée.

Dans l’ensemble, l’ADX/DMI offre une lecture continue tout au long de la formation et de la dégradation des tendances, notamment pour identifier les changements de force de tendance. Toutefois, en tant qu’indicateur de suivi de tendance avec un certain retard, il est préférable d’utiliser l’ADX/DMI comme outil de confirmation plutôt que comme générateur de signaux isolé.

4.4 Relative Strength Index (RSI)

4.4.1 Fondements théoriques

Le Relative Strength Index (RSI), conçu par J. Welles Wilder en 1978, est un oscillateur de momentum qui mesure la vitesse des gains et des pertes de prix. Sa fonction principale est d’évaluer la force relative des mouvements de prix et de déterminer si le marché est en situation de surachat ou de survente. Le principe du RSI consiste à comparer l’ampleur des gains récents à celle des pertes récentes sur une période donnée et à normaliser la valeur obtenue entre 0 et 100, ce qui permet de visualiser clairement les écarts de sentiment de marché.

Le RSI classique utilise un calcul sur 14 périodes, mais il est fréquent d’utiliser plusieurs horizons pour capter les variations de momentum à court, moyen et long terme. En raison de sa nature oscillatoire, le RSI fonctionne particulièrement bien en marché de range. Toutefois, en tendance forte, il peut rester élevé ou faible sur de longues périodes, ce qui nécessite une confirmation par des indicateurs de suivi de tendance.

4.4.2 Interprétation de l’indicateur

En utilisant le jeu de trois RSI par défaut de Gate (RSI1, RSI2, RSI3), on illustre la structure de marché comme suit :

Avant que le prix n’atteigne son sommet mi-octobre à 126 193 USD, le RSI court terme (RSI1) avait déjà commencé à baisser, signalant un affaiblissement précoce du momentum court terme, tandis que les RSI moyen et long terme (RSI2 et RSI3) réagissaient plus lentement. Cette divergence entre horizons est souvent considérée comme un signal de fin de tendance.

Par la suite, le prix a connu une forte baisse. Le RSI court terme est rapidement passé sous le seuil de 30, entrant en zone de survente, puis les RSI moyen et long terme (RSI2 et RSI3) ont suivi à la baisse. Cette progression traduit l’alignement progressif du momentum baissier sur plusieurs horizons temporels, formant une structure de tendance baissière plus cohérente.

Performance des indicateurs momentum sur le BTC

5.1 Description des données

Cette étude s’appuie sur les données historiques quotidiennes du Bitcoin (BTCUSDT) issues de TradingView comme échantillon de backtest. Pour garantir la cohérence entre les stratégies, toutes utilisent la série de prix historique de la plateforme avec un capital initial de 100 000 USD. Les données couvrent la période du 26 novembre 2024 au 26 novembre 2025. Cette fenêtre intègre des phases de consolidation, de baisse et de rebond du Bitcoin, permettant d’examiner le comportement des indicateurs momentum de suivi de tendance et de retour à la moyenne selon différentes structures de marché.

Le jeu de données comprend les prix d’ouverture, de clôture, les plus hauts, les plus bas et le volume. Tous les indicateurs techniques sont calculés sur les prix de clôture. La plateforme gère automatiquement les jours d’absence de cotation et la synchronisation des horodatages, sans nécessiter de traitement supplémentaire. Sur toute la période de backtest, toutes les stratégies fonctionnent avec le même capital initial, les mêmes hypothèses de frais et la même logique d’exécution pour garantir la comparabilité.

5.2 Méthodologie de backtesting

Toutes les stratégies présentées dans ce chapitre sont backtestées à l’aide du Strategy Tester de TradingView, avec une logique implémentée en Pine Script v5. Pour garantir la fidélité des résultats à l’efficacité de chaque indicateur, un mécanisme d’exécution unifié est utilisé :

- Lorsqu’un signal est généré à la clôture quotidienne,

- L’entrée ou la sortie effective se fait à l’ouverture de la bougie suivante.

Cela évite le biais d’anticipation et respecte les principes de trading réels, où l’action intervient seulement après confirmation du signal.

Le modèle de frais utilise un taux courant de spot trading de 0,1 %. Toutes les stratégies engagent la totalité du capital, sans effet de levier ni fractionnement ou ajustement dynamique de position, ce qui garantit que les résultats reflètent la qualité des signaux générés par les indicateurs et non des effets de gestion de portefeuille.

Le reporting automatisé de TradingView fournit des métriques telles que le rendement total, le drawdown maximal, le profit factor, le taux de réussite et le nombre de trades. Ces indicateurs servent de mesures quantitatives centrales pour évaluer la performance de chaque indicateur en termes de rentabilité, d’exposition au risque et d’efficacité de trading.

5.3 Paramétrage des stratégies indicateurs

Tous les indicateurs backtestés dans ce chapitre reprennent les discussions théoriques précédentes et conservent les paramètres de marché courants afin d’éviter toute optimisation excessive.

La stratégie MACD utilise la différence entre les EMA 12 et 26 jours comme DIF, avec son EMA 9 jours comme ligne de signal. Une position acheteuse est ouverte lorsque le DIF croise à la hausse la ligne de signal, puis clôturée lors d’un croisement baissier, selon une logique classique de suivi de tendance.

La stratégie RSI utilise un paramètre de 14 jours. Lorsque le RSI passe sous 30 puis repasse au-dessus, cela est considéré comme un signal de rebond potentiel ; la position est clôturée lorsque le RSI approche ou repasse sous 70, selon une logique de retour à la moyenne en marché de range.

La stratégie ADX/DMI utilise une période de calcul de 14 jours. Lorsque le DMI+ croise au-dessus du DMI− et que l’ADX est supérieur à 25, le marché est considéré comme entré en tendance directionnelle ; à l’inverse, lorsque les signaux de tendance disparaissent ou que le momentum s’affaiblit, la position est clôturée.

La stratégie Bandes de Bollinger construit un canal basé sur la moyenne mobile à 20 jours et deux écarts types. Lorsque le prix de clôture franchit la bande supérieure, cela est interprété comme un signe d’expansion de volatilité et une position acheteuse est ouverte ; lorsque le prix repasse sous la bande médiane, la position est clôturée.

Ces quatre stratégies illustrent respectivement différentes philosophies de trading : suivi de tendance, retournement de range, confirmation de tendance et cassure de volatilité, offrant un panorama complet de la performance des indicateurs techniques selon la structure du marché.

5.4 Résultats des backtests

Tous les indicateurs backtestés dans ce chapitre reprennent les discussions théoriques précédentes et conservent les paramètres de marché courants afin d’éviter toute optimisation excessive.

La stratégie MACD utilise la différence entre les EMA 12 et 26 jours comme DIF, avec son EMA 9 jours comme ligne de signal. Une position acheteuse est ouverte lorsque le DIF croise à la hausse la ligne de signal, puis clôturée lors d’un croisement baissier, selon une logique classique de suivi de tendance.

La stratégie RSI utilise un paramètre de 14 jours. Lorsque le RSI passe sous 30 puis repasse au-dessus, cela est considéré comme un signal de rebond potentiel ; la position est clôturée lorsque le RSI approche ou repasse sous 70, selon une logique de retour à la moyenne en marché de range.

La stratégie ADX/DMI utilise une période de calcul de 14 jours. Lorsque le DMI+ croise au-dessus du DMI− et que l’ADX est supérieur à 25, le marché est considéré comme entré en tendance directionnelle ; à l’inverse, lorsque les signaux de tendance disparaissent ou que le momentum s’affaiblit, la position est clôturée.

La stratégie Bandes de Bollinger construit un canal basé sur la moyenne mobile à 20 jours et deux écarts types. Lorsque le prix de clôture franchit la bande supérieure, cela est interprété comme un signe d’expansion de volatilité et une position acheteuse est ouverte ; lorsque le prix repasse sous la bande médiane, la position est clôturée.

Ces quatre stratégies illustrent respectivement différentes philosophies de trading : suivi de tendance, retournement de range, confirmation de tendance et cassure de volatilité, offrant un panorama complet de la performance des indicateurs techniques selon la structure du marché.

5.4 Résultats des backtests

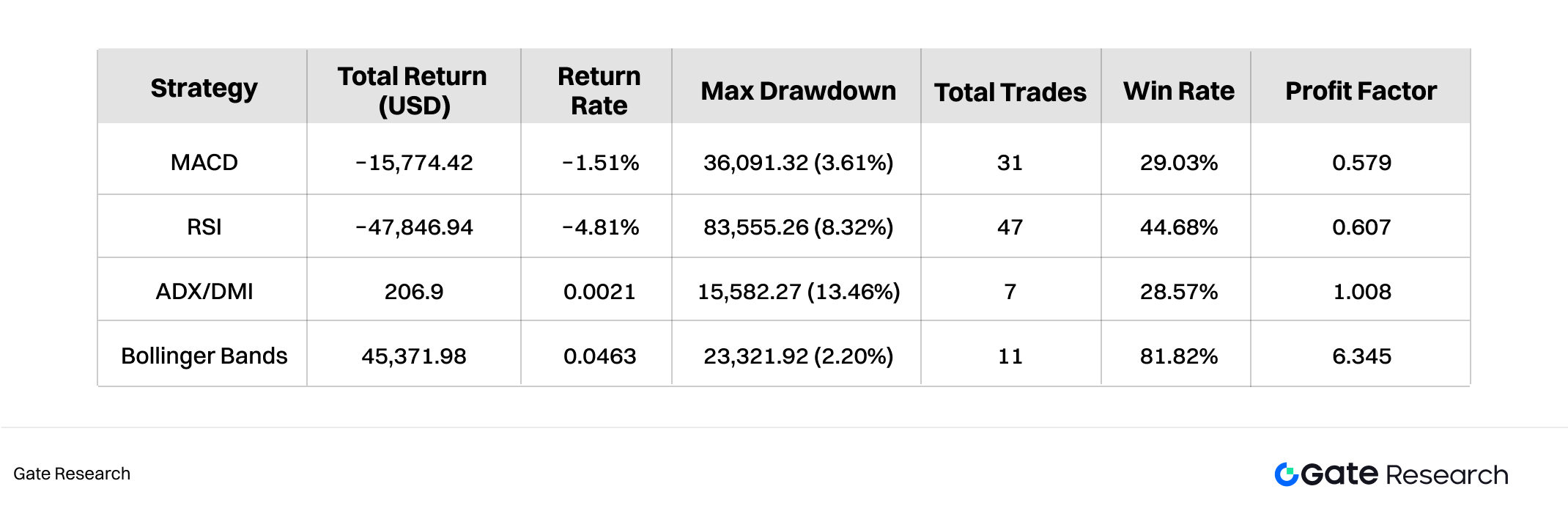

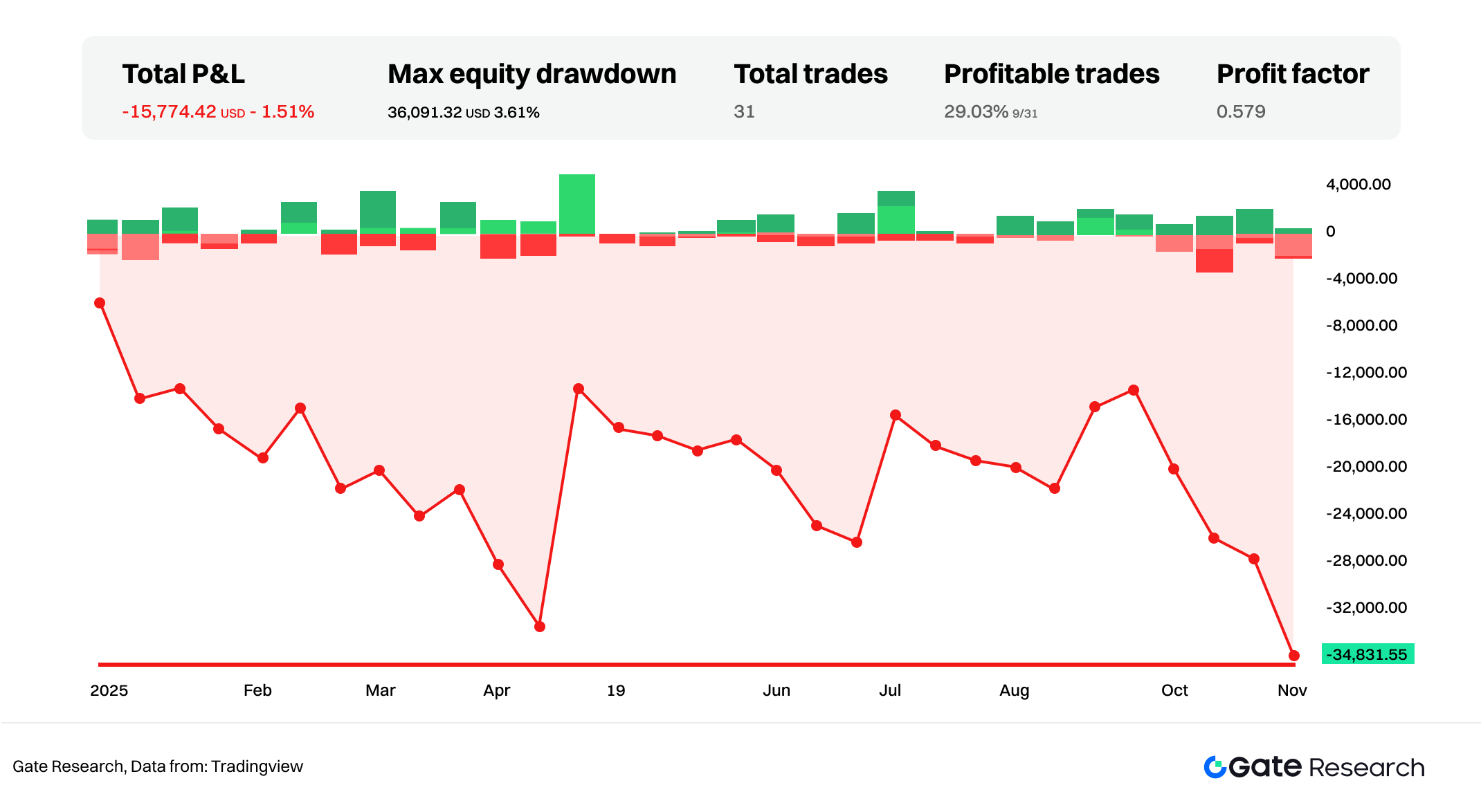

D’après les résultats des backtests sur TradingView, sur la période d’un an de fin 2024 à fin 2025, la performance des différentes stratégies indicateurs a montré des écarts notables. La stratégie MACD a enregistré une performance globale négative, avec un rendement total de −15 774,42 USD, soit environ −1,51 %. Cela traduit l’absence de tendances soutenues durant l’année, le MACD générant de nombreux faux signaux de cassure qui se sont traduits par une série de pertes. Son drawdown maximal a atteint 36 091,32 USD, le taux de réussite n’était que de 29,03 % et le profit factor de 0,579, ce qui reflète la tendance des stratégies de suivi à échouer en marché de range.

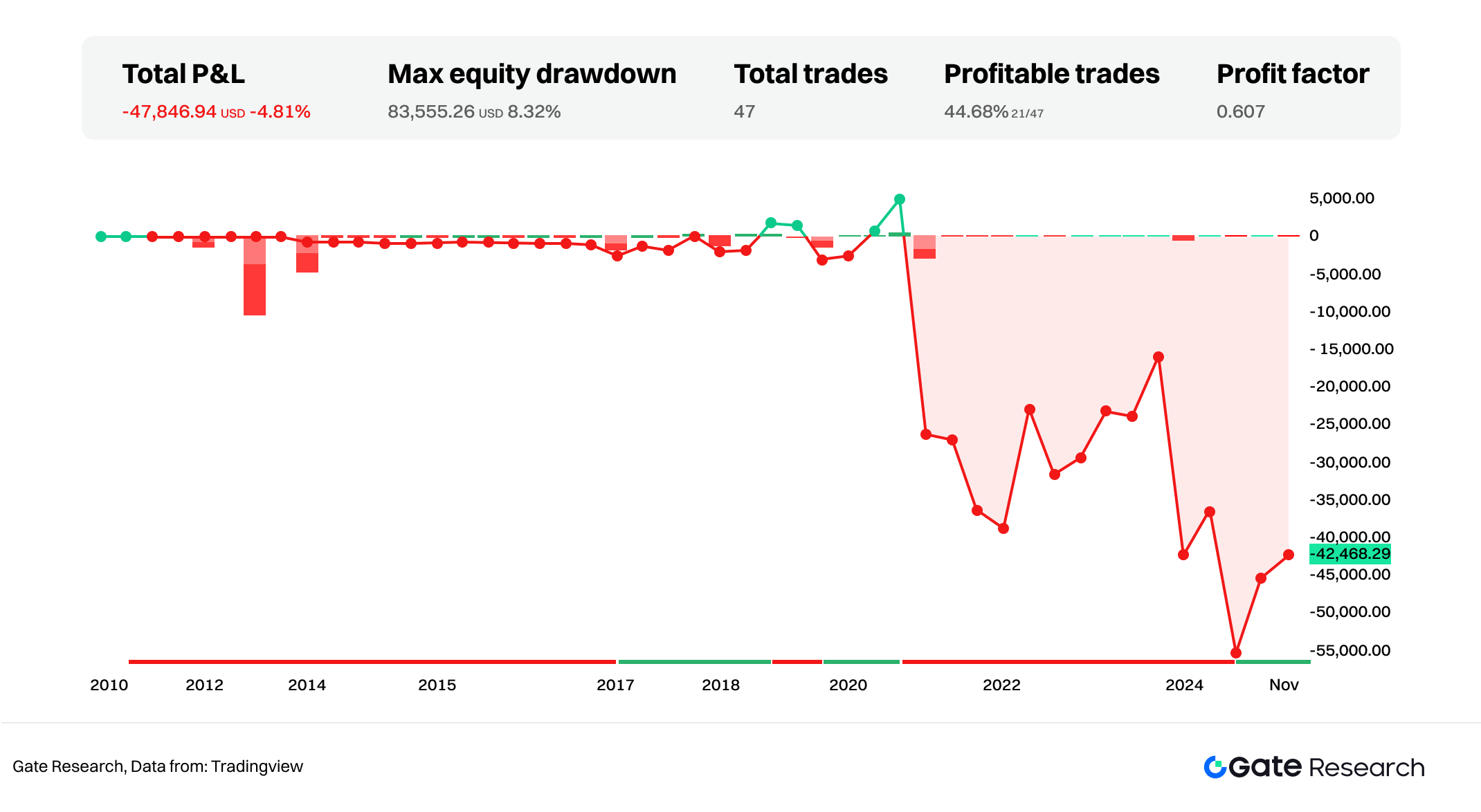

La stratégie RSI a également affiché une performance négative au backtest, avec un rendement total de −47 846,94 USD et un taux de rendement de −4,81 %, ce qui en fait la moins performante des quatre stratégies. La tendance générale étant baissière sur la période, les schémas de retournement idéaux étaient rares et le RSI a généré à répétition de mauvais signaux de rebond de survente dans la tendance baissière, accumulant les pertes. Le drawdown maximal a atteint 83 555,26 USD, nettement supérieur à celui des autres stratégies. Le profit factor était de 0,607, et bien que le taux de réussite ait atteint 44,68 %, le ratio rendement/risque était très défavorable, aboutissant à une performance globale médiocre.

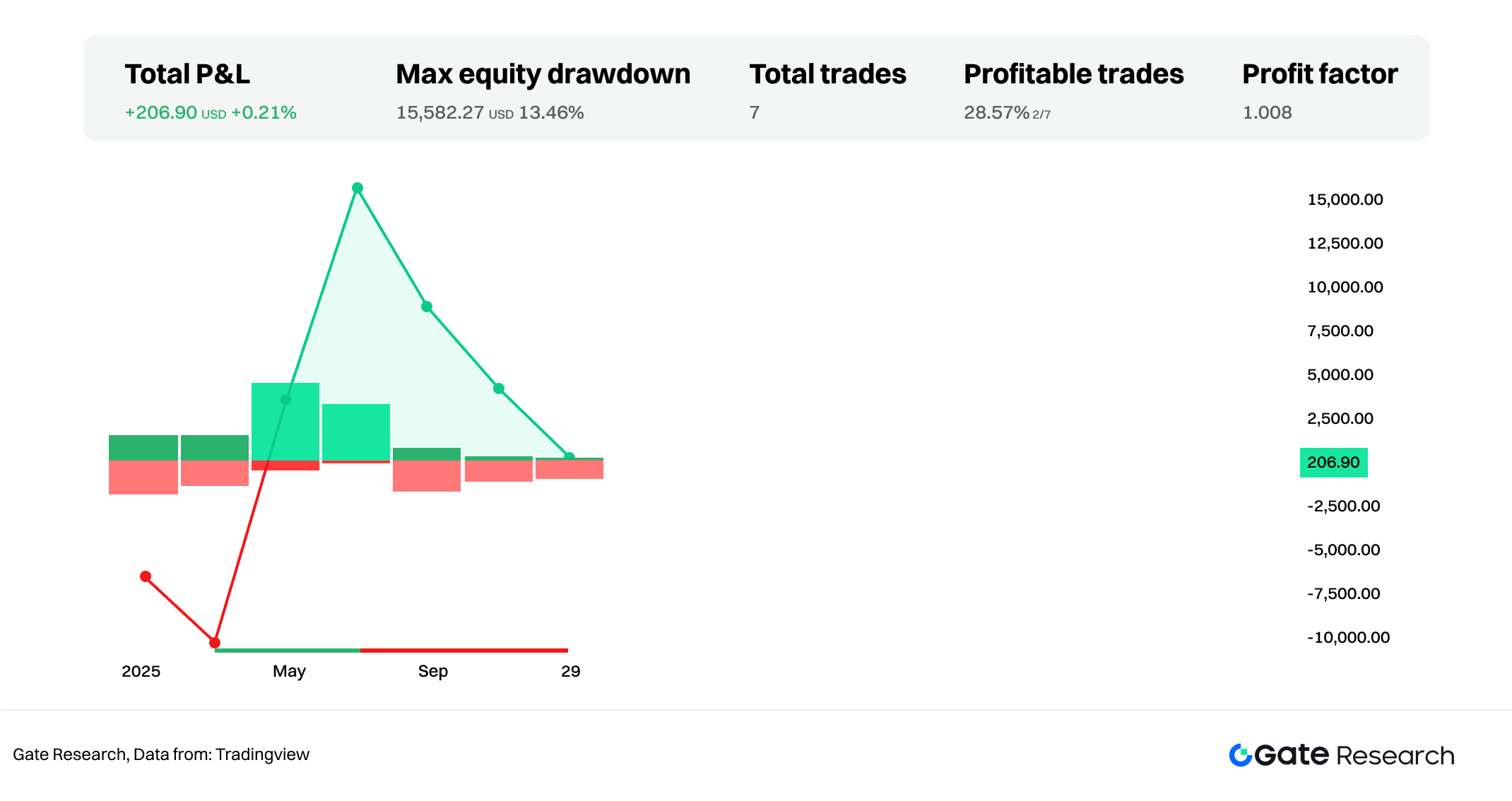

La stratégie ADX/DMI a généré le moins de trades, avec seulement 7 entrées et sorties, ce qui reflète l’exigence stricte de conditions de tendance de l’indicateur et sa propension à ne générer des signaux que lorsque la tendance devient claire. Son rendement total a été de 206,90 USD, soit environ 0,21 %. Bien que cela ne représente pas un profit significatif, la stratégie a évité le sur-trading en marché de range. Le drawdown maximal était de 13,46 %, le taux de réussite inférieur à 30 %, mais le profit factor de 1,008, légèrement supérieur à 1, ce qui indique que la stratégie a pu maintenir une performance proche de l’équilibre sur une année de faible tendance.

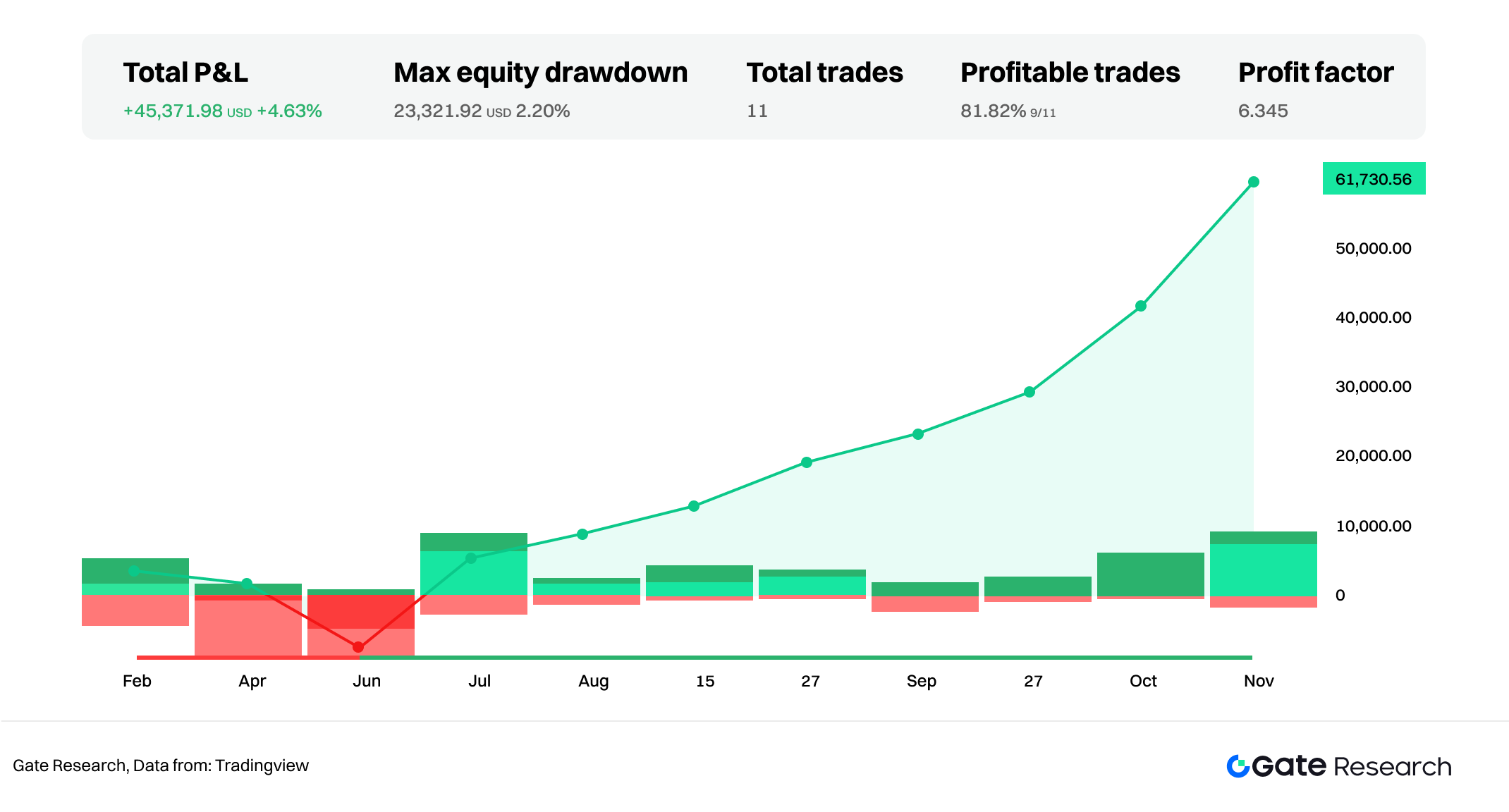

La stratégie la plus performante a été celle de cassure des Bandes de Bollinger, avec un gain total de 45 371,98 USD, soit un taux de rendement de 4,63 %. Sur cette période d’un an, le Bitcoin a connu plusieurs phases d’expansion de volatilité, et la stratégie a su capter les gains issus des cassures de prix lors de ces phases d’accélération de la volatilité. Sur 11 trades, 9 ont été gagnants, soit un taux de réussite de 81,82 %. Le profit factor a atteint 6,345, le plus élevé de toutes les stratégies. Son drawdown maximal n’a été que de 2,20 %, ce qui montre que la stratégie a généré des rendements substantiels tout en maintenant un risque baissier relativement limité, lui conférant un avantage marqué dans un environnement de tendance et de volatilité.

Conclusion

L’investissement momentum repose sur l’idée de poursuite de tendance, mettant l’accent sur la propension des prix à évoluer dans la même direction sur une période donnée. L’examen du concept de momentum, de ses méthodes quantitatives et de ses fondements comportementaux montre que les cryptomonnaies—et notamment le Bitcoin—présentent souvent des caractéristiques momentum plus marquées que les actifs traditionnels, en raison de leur forte volatilité et de la diversité des profils d’investisseurs. Les indicateurs tels que le MACD, les Bandes de Bollinger, l’ADX/DMI et le RSI décrivent, selon des angles différents, la direction de tendance, les variations de momentum, la structure de volatilité et le sentiment de marché, et figurent parmi les outils les plus utilisés en analyse momentum. L’analyse graphique montre que chaque indicateur présente des signaux structurels distincts lors de la formation de tendances, de l’affaiblissement du momentum ou des retournements de prix, tels que les transitions de la ligne zéro du MACD, l’élargissement des Bandes de Bollinger, la montée de l’ADX ou les extrêmes du RSI. Ces indicateurs offrent des perspectives complémentaires pour comprendre la structure de marché tant sur le plan théorique que visuel.

Les résultats des backtests en conditions homogènes montrent que la performance des indicateurs momentum dépend fortement de la structure du marché, sans être systématiquement efficace dans tous les contextes. De 2024 à 2025, le Bitcoin a évolué dans un environnement principalement faible et heurté, ce qui a conduit les indicateurs de suivi de tendance comme le MACD et ceux de retournement de survente comme le RSI à générer fréquemment de faux signaux et des rebonds faibles, aboutissant à des performances globalement négatives. L’ADX/DMI, qui requiert des conditions de tendance claires, n’a généré qu’un faible nombre d’opportunités sur l’année, produisant des rendements insignifiants mais un risque relativement maîtrisé. La stratégie la plus performante a été la cassure des Bandes de Bollinger, qui a bénéficié de l’expansion de la volatilité, affichant un taux de réussite élevé et des drawdowns stables dans un contexte de mouvements rapides. Globalement, l’efficacité des indicateurs momentum dépend de la force de la tendance et de la structure de volatilité, et sur le marché des cryptomonnaies, il est particulièrement important d’adapter le choix de l’indicateur à la phase de marché. Combiner plusieurs indicateurs, introduire des filtres de tendance ou de volatilité, et ajouter des confirmations multi-horizons peut renforcer la robustesse des stratégies momentum et fournir un cadre quantitatif plus adaptable à l’investissement en cryptomonnaies.

Références

- TradingView, https://www.tradingview.com/support/solutions/43000599883-momentum-strategy/

- Wikipedia, https://en.wikipedia.org/wiki/Momentum_investing

- Cousera, https://www.coursera.org/learn/introduction-to-momentum-investing

- Interactivebrokers, https://www.interactivebrokers.com/campus/ibkr-quant-news/momentum-trading-types-strategies-and-more-part-i/

- WarriorTrading, https://www.warriortrading.com/momentum-day-trading-strategy/

- Quantinsti, https://blog.quantinsti.com/momentum-trading-strategies/

- Gate, https://www.gate.com/trade/BTC_USDT

Gate Research est une plateforme de recherche blockchain et cryptomonnaies complète qui propose des analyses techniques, des perspectives de marché, des études sectorielles, des prévisions de tendances et des analyses macroéconomiques approfondies.

Avertissement

L’investissement sur les marchés des cryptomonnaies comporte un risque élevé. Il est recommandé aux utilisateurs de mener leurs propres recherches et de bien comprendre la nature des actifs et produits avant toute décision d’investissement. Gate décline toute responsabilité en cas de pertes ou dommages résultant de telles décisions.