En avril 2025, la politique tarifaire du gouvernement Trump a de nouveau intimidé les marchés mondiaux. Les actions américaines ont connu une chute, les actifs cryptographiques se sont effondrés, Bitcoin a chuté de plus de 10 % en deux jours, et Ethereum a plongé de 20 % à un moment donné, avec un montant de liquidations atteignant 1,6 milliard de dollars en 24 heures. Les investisseurs sont inquiets et tournent leur attention vers la Réserve fédérale, espérant une baisse des taux pour sauver le marché. Cependant, le silence de la Réserve fédérale est préoccupant : quel est le seuil critique pour une baisse des taux ? Sous la pression de l’inflation et du ralentissement économique, quand la Réserve fédérale assouplira-t-elle sa politique ? Ce n’est pas seulement un jeu de données, mais aussi un affrontement entre la confiance du marché et le jeu macroéconomique.

Réflexion historique : le mot de passe déclencheur de la baisse des taux d’intérêt

La décision de la Réserve fédérale de baisser les taux d’intérêt n’est jamais un acte arbitraire, mais un choix mûrement réfléchi dans des situations de crise ou de retournement économique. En examinant les moments clés des dernières années, nous pouvons extraire la logique déclenchante des baisses de taux à partir des scénarios historiques, fournissant ainsi un référent pour la crise tarifaire actuelle. Voici une analyse détaillée de trois baisses de taux emblématiques, révélant l’environnement et les motivations qui les sous-tendent.

Crise financière de 2008

En septembre 2008, l’effondrement de Lehman Brothers a déclenché un tsunami financier mondial, et la crise des prêts hypothécaires à risque a mis en évidence la fragilité de la bulle immobilière américaine. Le marché du crédit interbancaire s’est figé, le S&P 500 a chuté de 38,5 % sur l’année et le Dow Jones a plongé de 18 % en une seule semaine en octobre. Le taux de chômage est passé de 5 % au début de l’année à 7,3 % à la fin de l’année et a atteint un sommet de 10 % l’année suivante. L’indice de la peur VIX a bondi au-dessus de 80 et l’écart LIBOR-OIS du dollar est monté en flèche, passant de 10 points de base à 364 points de base, ce qui indique un quasi-effondrement de la confiance interbancaire.

- Action de baisse des taux : La Réserve fédérale a d’abord abaissé les taux de 50 points de base en septembre 2007, passant de 5,25 % à 4,75 %. Par la suite, en 2008, elle a accéléré son action, avec deux baisses de taux en octobre totalisant 100 points de base, puis elle a de nouveau abaissé les taux en décembre à une fourchette extrêmement basse de 0 % à 0,25 %, tout en lançant un assouplissement quantitatif (QE), injectant des milliers de milliards de dollars de liquidités sur le marché.

- Mot de passe déclencheur : Risques systémiques financiers (faillites bancaires, gel du crédit) et récession économique (croissance du PIB en baisse continue). La pression inflationniste a été rapidement masquée au début de la crise, le PCE de base est passé de 2,3 % à 1,9 %, libérant ainsi de l’espace pour une baisse des taux. La Réserve fédérale privilégie la stabilité financière et l’emploi, et un taux d’intérêt « zéro » devient inévitable.

Guerre commerciale de 2019

- Contexte de la stratégie de tampon pour une réduction préventive des taux d’intérêt : En 2018-2019, la guerre commerciale entre la Chine et les États-Unis s’intensifie, avec l’imposition de droits de douane américains sur les produits chinois, mettant à rude épreuve la chaîne d’approvisionnement mondiale. La croissance du PIB américain ralentit, passant de 2,9 % en 2018 à 2,1 % à mi-2019, l’indice PMI manufacturier tombe en dessous de 50, atteignant 47,8, indiquant une contraction de l’activité économique. Le S&P 500 a chuté de 19 % à la fin de 2018, et la courbe des rendements des obligations américaines à 10 ans et à 2 ans s’est inversée, lançant un avertissement de récession. La confiance des entreprises en matière d’investissement diminue, mais le taux de chômage reste stable à un faible niveau de 3,5 %.

- Action de baisse des taux : En juillet 2019, la Réserve fédérale a abaissé les taux de 25 points de base, passant de 2,25 % - 2,5 % à 2 % - 2,25 %. En septembre et octobre, elle a encore baissé de 25 points de base chacun, atteignant finalement 1,5 % - 1,75 %, avec une baisse cumulative de 75 points de base sur l’année.

- Mot de passe déclenché : signes de ralentissement économique (contraction de l’industrie, baisse des investissements) et incertitude mondiale (guerre commerciale), plutôt qu’une récession généralisée. L’inflation est modérée, le PCE de base reste autour de 1,6 %, en dessous de l’objectif de 2 %, ce qui laisse de la place pour une baisse préventive des taux. La Réserve fédérale vise à amortir les chocs externes et à éviter un atterrissage économique brutal.

Impact de la pandémie de 2020

- Contexte d’intervention décisive en période de crise de liquidité : En mars 2020, la pandémie de COVID-19 se propage à l’échelle mondiale, et les marchés boursiers américains subissent trois interruptions de négociation les 9, 12 et 16 mars, avec une chute maximale de 9,5 % de l’indice S&P 500 en une seule journée, tandis que l’indice de volatilité VIX grimpe à 75,47. Une crise de liquidité en dollars se manifeste, les investisseurs vendent des actifs pour obtenir des liquidités, et l’indice DXY passe de 94,5 à 103, atteignant un nouveau sommet en trois ans. Les prix du pétrole s’effondrent, le WTI tombant en dessous de 20 dollars, mettant l’économie mondiale face au risque d’un arrêt.

- Action de baisse des taux : Le 3 mars 2020, la Réserve fédérale a abaissé les taux d’urgence de 50 points de base à 1%-1,25 % ; le 15 mars, elle a de nouveau abaissé les taux d’urgence de 100 points de base à 0%-0,25 %, et a relancé un QE massif, avec une expansion rapide des achats d’obligations à plusieurs centaines de milliards de dollars.

- Mot de passe déclenché : L’épuisement de la liquidité sur les marchés financiers (vente des obligations américaines, gel du marché du crédit) et le risque de stagnation économique (les mesures de confinement entraînent une chute brutale de la demande). L’inflation a été ignorée au début de la crise, le PCE de base est passé de 1,8 % à 1,3 %, la Réserve fédérale priorise la stabilisation du marché pour prévenir un effondrement systémique.

Ces cas révèlent que la baisse des taux d’intérêt de la Réserve fédérale se déroule généralement autour de trois conditions clés :

- Inflation faible ou contrôlable : L’inflation a été réduite par la crise en 2008 et 2020, et l’inflation de 2019 était inférieure à l’objectif, ouvrant la voie à une baisse des taux.

- L’économie est fortement sous pression : que ce soit une récession (2008), un ralentissement (2019) ou un arrêt (2020), la faiblesse économique est un moteur clé.

- Effondrement des marchés financiers : le gel du crédit (2008), la crise de liquidité (2020) et d’autres risques systémiques ont contraint la Réserve fédérale à agir avec détermination.

Situation actuelle : Guerre de tranchées entre inflation et turbulences

Le 7 avril 2025, le marché mondial est tombé dans la panique en raison de la politique tarifaire de Trump. Les actions technologiques américaines ont fortement chuté, le S&P 500 a connu un recul intrajournalier de plus de 4,7 %, et le marché des cryptomonnaies a également baissé. Cependant, le président de la Réserve fédérale, Jerome Powell, a déclaré vendredi dernier de manière calme : “L’économie reste en bonne santé, nous ne nous précipiterons pas pour réagir aux turbulences du marché.” Le taux d’inflation PCE de base reste à 2,8 %, supérieur à l’objectif de 2 %, et les droits de douane pourraient encore faire grimper les prix, ce qui assombrit les perspectives de baisse des taux.

Pendant ce temps, les signaux du marché exacerbent l’anxiété. Selon les données de Tradingview, l’indice de volatilité des obligations (MOVE Index) a franchi 137 points le 8 avril, établissant une “série de sept jours” et se rapprochant de la “ligne critique” de 140 points prévue par Arthur Hayes. Hayes avait averti : “Si l’indice MOVE augmente, les traders d’obligations d’État à effet de levier et d’obligations d’entreprise seront contraints de vendre en raison de l’augmentation des exigences de marge, c’est un marché que la Réserve fédérale défend de toutes ses forces. Franchir 140 est un signal de l’assouplissement après un krach.” L’indice actuel est à un pas de ce seuil, suggérant que la pression sur le marché obligataire est en train de s’accumuler.

L’analyste de Goldman Sachs, Lindsay Matcham, a souligné que l’élargissement des écarts de crédit pourrait être un autre déclencheur pour la Réserve fédérale. Si l’écart des obligations à haut rendement atteignait 500 points de base, les difficultés de financement des entreprises et la faiblesse du marché de l’emploi pourraient apparaître consécutivement, obligeant Powell à adopter une politique accommodante comme en 2018. Actuellement, l’écart des obligations à haut rendement est de 454 points de base, à proximité de la ligne d’alerte, et le marché perçoit le risque.

Voix externes : consensus dans la divergence

Le marché a des opinions divergentes sur le moment des baisses de taux de la Réserve fédérale. Larry Fink, PDG de BlackRock, a cependant tempéré les attentes : “La probabilité que la Réserve fédérale baisse les taux quatre ou cinq fois cette année est nulle, et les taux pourraient même augmenter.” Il estime que l’attitude ferme de Powell découle de la stabilité des données non agricoles et des inquiétudes concernant l’inflation, rendant difficile l’épuisement des “munitions” politiques à court terme. En revanche, Goldman Sachs prévoit que, sans récession, la Réserve fédérale pourrait commencer à baisser les taux trois fois consécutives à partir de juin, atteignant 3,5 % - 3,75 % ; en cas de récession, la baisse pourrait atteindre 200 points de base.

La Réserve fédérale révèle également une certaine anxiété. Le 8 avril, le président de la Réserve fédérale de Chicago, Goolsbee, a déclaré : « Les données économiques américaines sont exceptionnellement bonnes, mais les tarifs douaniers et les mesures de rétorsion pourraient entraîner des interruptions de la chaîne d’approvisionnement et une inflation élevée, ce qui est préoccupant. » Cette incertitude place les décideurs politiques dans un dilemme : baisser les taux d’intérêt pourrait alimenter l’inflation, tandis qu’une attente pourrait faire manquer la fenêtre de sauvetage.

Point critique de la baisse des taux : signaux et timing

Sur la base de l’expérience historique et de la dynamique actuelle, la Fed pourrait avoir besoin de l’une des conditions suivantes pour réduire les taux d’intérêt :

- Inflation modérée : le PCE de base est tombé à 2,2 % - 2,3 %, l’effet des droits de douane s’est avéré maîtrisable.

- Économie faible : le taux de chômage atteint 5 % ou la croissance du PIB ralentit significativement, les impacts des droits de douane se font sentir.

- L’agitation financière s’intensifie : l’indice MOVE dépasse 140, ou l’écart des obligations à haut rendement dépasse 500 points de base, accompagné d’une chute des marchés boursiers de plus de 25 % à 30 %.

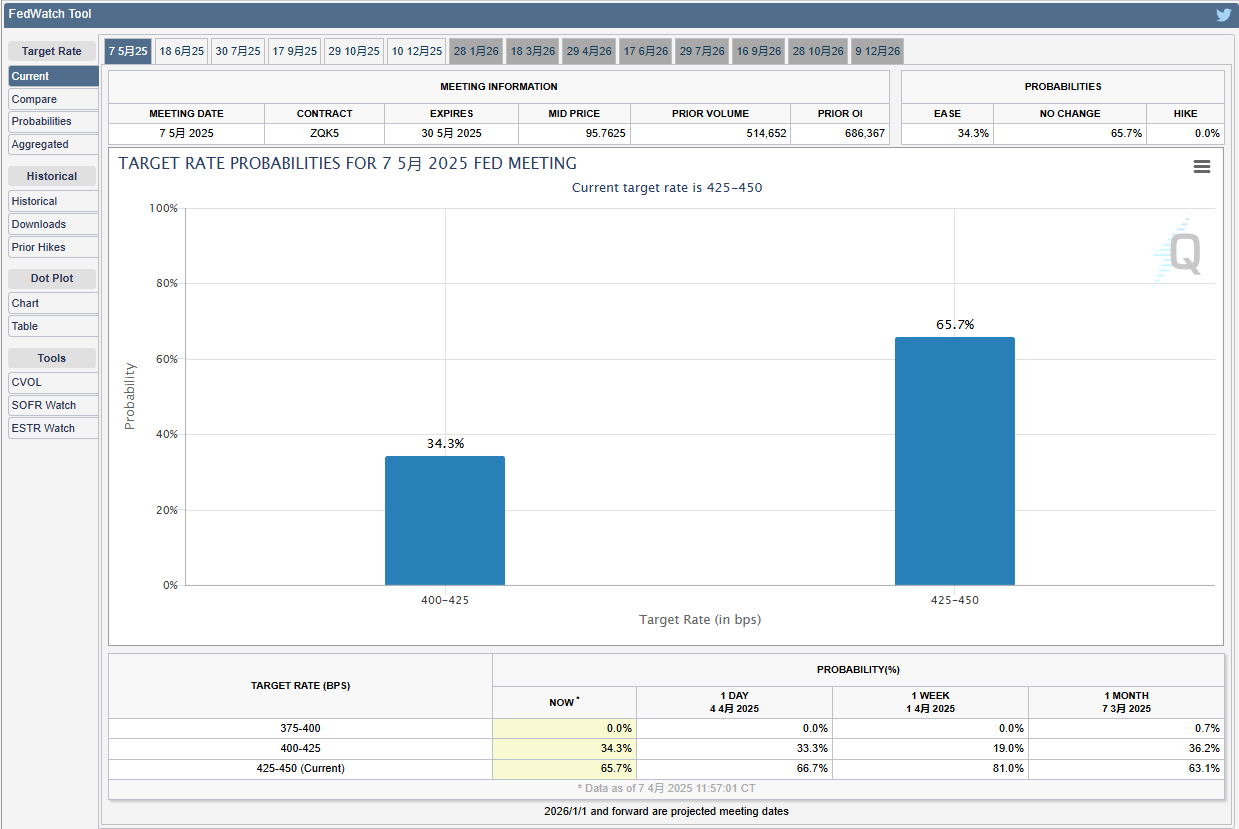

Actuellement (7 avril 2025), l’“observation de la Réserve fédérale” du CME indique que la probabilité d’une baisse des taux d’intérêt de 25 points de base en mai est de 54,6 %, avec des attentes du marché légèrement en avance. Cependant, le marché obligataire n’a pas encore complètement évalué la récession, le rendement des obligations du Trésor américain à 10 ans fluctuant entre 4,1 % et 4,2 %, et la crise de liquidité ne s’est pas encore manifestée. Il est plus probable que la Réserve fédérale utilise d’abord des outils de prêt plutôt que de réduire immédiatement les taux.

Prévisions à un moment futur :

- Court terme (mai) : si l’indice MOVE dépasse 140 ou si l’écart de crédit approche 500 points de base, associé à une nouvelle chute du marché boursier, la Réserve fédérale pourrait abaisser ses taux d’intérêt de 25 à 50 points de base plus tôt que prévu.

- Moyen terme (juin-juillet) : l’effet des droits de douane se manifeste dans les données, si l’inflation diminue et que l’économie ralentit, la probabilité d’une baisse des taux d’intérêt augmente, pouvant entraîner une réduction cumulative de 75 à 100 points de base.

- Scénario de crise (T3) : Si la guerre commerciale mondiale s’intensifie, que le marché échoue, la Réserve fédérale pourrait réduire les taux d’intérêt d’urgence et relancer le QE.

La crise tarifaire est comme un test de résistance, mettant à l’épreuve la patience et les limites de la Réserve fédérale. Comme le dit Hayes, la volatilité du marché obligataire pourrait être le “avant-poste” d’une réduction des taux, tandis que l’élargissement des spreads de crédit pourrait être le “détonateur”. Actuellement, le marché oscille entre la peur et l’attente, tandis que la Réserve fédérale attend des signaux plus clairs. L’histoire prouve que chaque chute est un point de départ pour une reconstruction, et cette fois-ci, la clé d’une réduction des taux pourrait se cacher dans le prochain saut de l’indice MOVE ou dans la rupture critique des spreads de crédit. Les investisseurs doivent retenir leur souffle, car la tempête est loin d’être apaisée.

Avertissement : Les informations contenues dans cette page peuvent provenir de tiers et ne représentent pas les points de vue ou les opinions de Gate. Le contenu de cette page est fourni à titre de référence uniquement et ne constitue pas un conseil financier, d'investissement ou juridique. Gate ne garantit pas l'exactitude ou l'exhaustivité des informations et n'est pas responsable des pertes résultant de l'utilisation de ces informations. Les investissements en actifs virtuels comportent des risques élevés et sont soumis à une forte volatilité des prix. Vous pouvez perdre la totalité du capital investi. Veuillez comprendre pleinement les risques pertinents et prendre des décisions prudentes en fonction de votre propre situation financière et de votre tolérance au risque. Pour plus de détails, veuillez consulter l'

avertissement.