Dalam sistem pinjaman tradisional, penyedia modal dan peminjam biasanya dipisahkan oleh berbagai perantara seperti bank, platform kredit, atau lembaga kliring. Meskipun struktur ini sudah mapan, hal tersebut menimbulkan siklus pembiayaan yang lebih panjang, biaya lebih tinggi, serta membatasi pembiayaan lintas negara. PACT memanfaatkan infrastruktur kredit untuk menghubungkan penyedia modal secara langsung dengan institusi peminjam, memungkinkan modal stablecoin masuk ke pasar utang global dengan fleksibel.

Secara praktik, PACT tidak hanya menyediakan kanal pinjaman, tetapi juga mengelola modal, menilai kredit, melacak pelunasan, dan mengendalikan risiko. Struktur berlapis ini meningkatkan transparansi proses peminjaman serta memperkuat visibilitas peserta terhadap risiko kredit, sehingga alokasi modal menjadi lebih efisien.

Alur kerja PACT meliputi arus masuk modal, evaluasi kredit, penerbitan pinjaman, penggunaan modal, dan pelunasan. Setiap peserta memiliki peran spesifik di setiap tahap, membentuk infrastruktur kredit yang komprehensif agar modal stablecoin dapat masuk secara efisien ke skenario ekonomi dunia nyata.

Ikhtisar Infrastruktur Kredit PACT

PACT diakui sebagai infrastruktur kredit stablecoin, dengan tujuan utama menghubungkan modal global dengan kebutuhan peminjam. Tidak seperti platform pinjaman tradisional, PACT tidak berfokus pada satu produk pinjaman, melainkan menyediakan fondasi yang mendukung operasional pasar kredit, sehingga berbagai institusi dapat melakukan pembiayaan di platformnya.

Stablecoin menjadi sumber modal utama, memfasilitasi arus lintas negara yang cepat dan menekan biaya perantara keuangan tradisional. Mekanisme kredit on-chain memungkinkan pelacakan data pinjaman dan arus modal, sehingga transparansi pasar meningkat. Visibilitas ini membantu penyedia modal menilai risiko dan mendorong pertumbuhan pasar kredit.

Infrastruktur PACT mendukung beragam kebutuhan pinjaman, seperti pinjaman konsumen, pembiayaan UKM, dan manajemen aset. Dengan menghubungkan modal global ke pasar pinjaman lokal, PACT memastikan modal sampai ke institusi dengan kebutuhan pembiayaan nyata, meningkatkan efisiensi modal.

Pada level sistem, tujuan PACT adalah membangun pasar kredit terbuka di mana modal stablecoin dapat menjangkau sektor yang sulit diakses keuangan tradisional. Pendekatan ini mendukung pembiayaan lintas negara serta transformasi digital pasar utang global.

Penyedia Modal dan Peminjam PACT

Dalam ekosistem PACT, penyedia modal biasanya terdiri dari pemegang stablecoin, manajer aset, dan investor institusi. Mereka menyumbangkan modal stablecoin ke infrastruktur kredit, membentuk pool pinjaman. Dengan berpartisipasi di pasar pinjaman, penyedia modal dapat mendukung aktivitas kredit global secara tidak langsung dan memperoleh keuntungan dari hasil pinjaman.

Struktur ini memungkinkan penyedia modal mengakses pasar kredit secara lebih langsung dibanding metode investasi tradisional. Di keuangan konvensional, investor biasanya masuk ke pasar utang melalui bank atau dana, tetapi di PACT, modal stablecoin bisa langsung dialokasikan ke proyek pinjaman, meningkatkan efisiensi arus modal.

Peminjam umumnya terdiri dari perusahaan fintech, platform pinjaman, dan manajer aset. Mereka memiliki sumber daya pasar lokal dan kebutuhan pinjaman, namun opsi pembiayaan lintas negara seringkali terbatas di keuangan tradisional. Dengan PACT, peminjam dapat memperoleh pembiayaan stablecoin dan menggunakan dana untuk pinjaman atau manajemen aset.

Setelah menerima pembiayaan, peminjam mengalokasikan dana ke pinjaman konsumen, pinjaman UKM, atau operasi kredit lain. Mereka kemudian melakukan pelunasan sesuai perjanjian pinjaman dan mendistribusikan keuntungan kepada penyedia modal, membentuk siklus modal yang menopang dan memperluas pasar kredit.

Cara Modal Stablecoin Masuk ke Pasar PACT

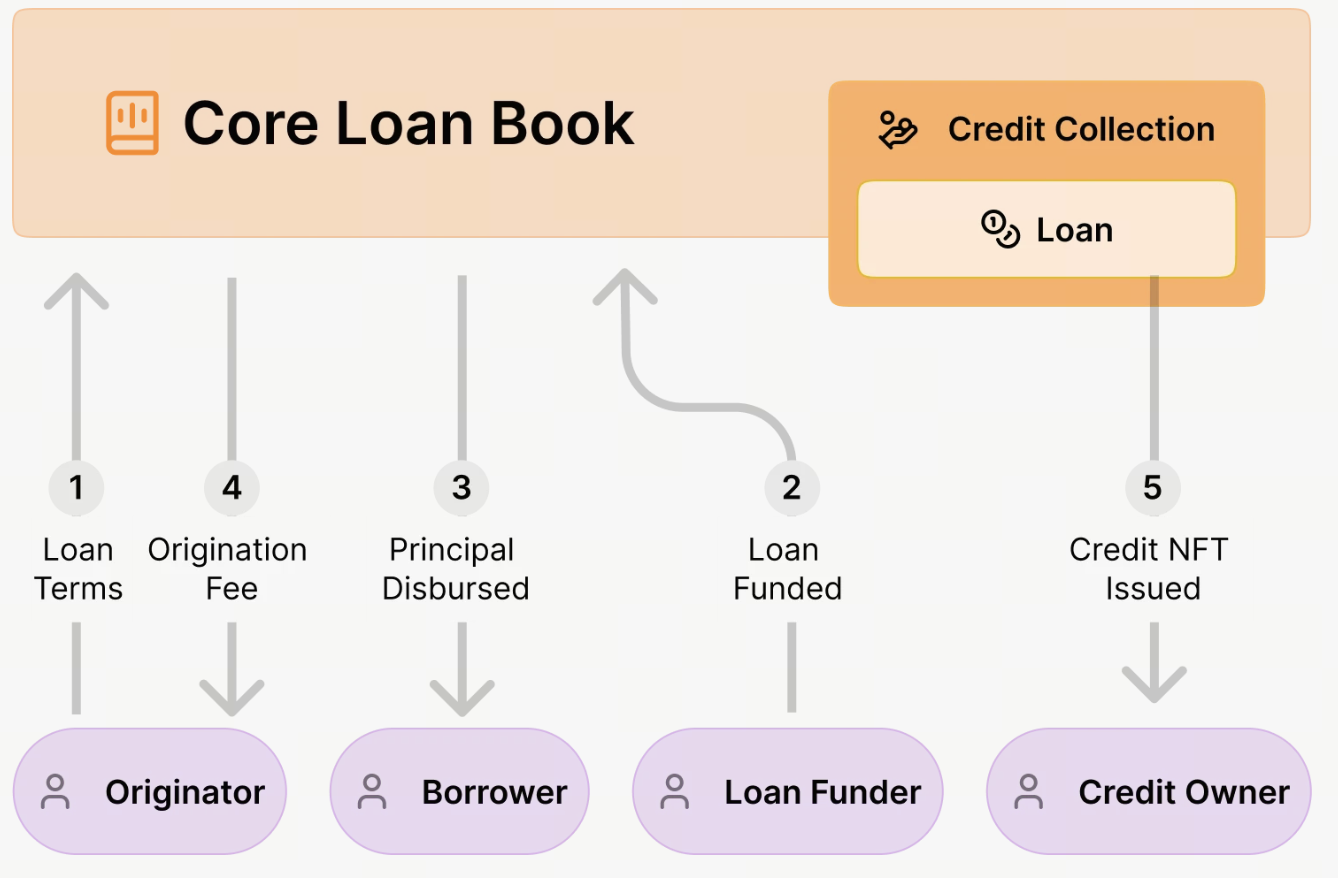

Dalam protokol PACT, modal stablecoin tidak hanya masuk ke pool—modal tersebut masuk ke pasar pinjaman melalui penerbitan kredit on-chain dan struktur aset. Infrastruktur keuangan berbasis blockchain PACT memungkinkan penyedia modal berpartisipasi langsung dalam pembiayaan aset pinjaman dunia nyata.

Pertama, penyedia modal menyetor stablecoin ke protokol PACT atau pool terkait. Dana ini digunakan untuk mendukung penerbitan pinjaman on-chain. Berbeda dengan platform tradisional, pinjaman PACT diterbitkan secara on-chain dan diatur oleh Smart Contract yang mendefinisikan dana pokok, tenor, suku bunga, dan peringkat risiko.

Setelah dana masuk ke sistem, originator pinjaman mengajukan permintaan pembiayaan. Originator—biasanya perusahaan fintech, institusi pinjaman, atau manajer aset—bertanggung jawab menerbitkan pinjaman dunia nyata seperti pembiayaan konsumen atau UKM.

Protokol PACT meninjau struktur pinjaman dan menghasilkan aset pinjaman on-chain. Setiap pinjaman ditokenisasi sebagai Loan NFT, mewakili kepemilikan dan ekuitas modal. Struktur ini meningkatkan transparansi dan memungkinkan penyedia modal melacak kinerja pinjaman.

Setelah diterbitkan, dana stablecoin dialokasikan ke peminjam, yang menggunakannya untuk operasi pinjaman atau aset dan melakukan pelunasan dana pokok serta bunga seiring waktu.

Proses ini memungkinkan modal stablecoin mengakses pasar keuangan nyata secara langsung, dengan transparansi on-chain yang meningkatkan efisiensi modal dan pengelolaan risiko. Dibanding pembiayaan tradisional, PACT mengurangi perantara, menekan biaya, dan meningkatkan mobilitas modal.

Analisis Proses Peminjaman PACT

Sebagai contoh, sebuah perusahaan fintech di pasar berkembang yang ingin memperluas bisnis pinjaman konsumen dapat memperoleh pembiayaan melalui protokol PACT.

Perusahaan fintech, sebagai originator pinjaman, membuat struktur pinjaman di platform PACT, menetapkan parameter seperti jumlah, durasi, dan peringkat risiko. Data dan dokumen kredit diunggah serta dicatat on-chain untuk transparansi.

Investor atau penyedia modal kemudian menyediakan dana stablecoin ke struktur pinjaman ini. Setelah dana tersedia, pinjaman diterbitkan dan Loan NFT dihasilkan sebagai representasi kepemilikan aset.

Dana dialokasikan ke perusahaan fintech, yang menggunakannya untuk pinjaman lokal seperti pinjaman konsumen atau pembiayaan UKM.

Selama masa pinjaman, peminjam melakukan pelunasan dana pokok dan bunga, yang mengalir kembali ke protokol PACT dan didistribusikan sesuai aturan yang telah ditetapkan.

Jika pinjaman bagian dari pool, pelunasan dapat didistribusikan berdasarkan tranche risiko—investor senior dibayar terlebih dahulu, sementara investor berisiko tinggi menanggung risiko lebih besar dan dapat memperoleh keuntungan lebih tinggi.

Proses ini membentuk struktur kredit on-chain yang lengkap, dari penyediaan modal dan penerbitan pinjaman hingga pengembalian modal, memungkinkan modal stablecoin berpartisipasi dalam pinjaman dunia nyata.

Mekanisme Pelunasan dan Arus Balik Modal PACT

Mekanisme pelunasan PACT berjalan pada sistem manajemen pinjaman on-chain. Peminjam harus mengikuti jadwal pelunasan yang telah ditentukan, mencakup dana pokok, bunga, dan biaya.

Pelunasan dapat dilakukan dalam fiat atau stablecoin. Terlepas dari mata uangnya, protokol PACT mencatat semua data pelunasan secara on-chain, memastikan arus modal dapat dilacak dan transparan.

Setelah dana diterima, protokol mendistribusikan dana secara otomatis sesuai aturan yang telah ditetapkan:

- Sebagian dana untuk pelunasan dana pokok

- Sebagian dialokasikan sebagai keuntungan investor

- Sebagian untuk biaya platform atau manajemen

Jika pinjaman bagian dari pool, pelunasan dapat dialokasikan berdasarkan tranche risiko. Investor senior biasanya dibayar terlebih dahulu, sementara investor junior menanggung risiko lebih tinggi dan dapat memperoleh keuntungan lebih besar.

PACT juga menyediakan pemantauan risiko real-time dan pelacakan pelunasan. Data kinerja pinjaman terus diperbarui, sehingga penyedia modal dapat mengevaluasi performa aset dan risiko.

Setelah pinjaman lunas seluruhnya, Loan NFT terkait diperbarui atau ditutup, menandai akhir siklus pinjaman. Struktur ini memastikan arus balik modal dan pengelolaan aset yang lengkap.

Struktur Pengendalian Risiko PACT

Karena kredit pinjaman melibatkan aset nyata dan risiko peminjam, PACT menerapkan sistem pengendalian risiko berlapis untuk mengurangi potensi gagal bayar.

PACT mengintegrasikan proses evaluasi kredit—originator pinjaman harus menyediakan data pinjaman dan peringkat risiko untuk setiap struktur, yang digunakan untuk menilai kualitas dan risiko pinjaman.

PACT juga mendukung pool pinjaman dan diversifikasi aset. Beberapa pinjaman dapat digabungkan dalam satu pool, sehingga investor dapat melakukan diversifikasi dan mengurangi risiko dari satu peminjam.

Selain itu, PACT menggunakan tranching, membagi pool menjadi tranche investasi senior dan junior. Ini memungkinkan investor dengan profil risiko berbeda untuk berpartisipasi dan memperkuat pengendalian risiko keseluruhan.

Pemantauan risiko real-time on-chain menjaga status kinerja pinjaman dan pelunasan tetap terkini, sehingga investor dapat menyesuaikan strategi sesuai kebutuhan.

PACT menggabungkan manajemen data on-chain dan off-chain. Data sensitif disimpan off-chain dalam basis data terenkripsi, sementara data verifikasi dicatat on-chain—menyeimbangkan transparansi dan privasi.

Dengan pengendalian risiko berlapis dan transparansi on-chain, PACT menghadirkan infrastruktur kredit yang lebih kuat dan keandalan lebih tinggi untuk pasar pinjaman stablecoin.

Ringkasan

PACT membangun infrastruktur pinjaman stablecoin melalui penerbitan kredit on-chain dan sistem manajemen pinjaman. Mulai dari arus masuk modal dan penerbitan pinjaman hingga pelunasan, PACT membentuk pasar kredit on-chain yang komprehensif.

Model ini memungkinkan modal stablecoin mengakses pinjaman dunia nyata secara langsung dan mendukung kebutuhan pembiayaan di pasar berkembang. Transparansi on-chain dan mekanisme pelunasan otomatis meningkatkan efisiensi modal dan pengelolaan risiko.

Seiring evolusi kredit on-chain dan tokenisasi aset, infrastruktur PACT dapat menjadi jembatan penting yang menghubungkan modal global dengan pinjaman dunia nyata.

FAQ

- Apa sumber utama modal PACT?

Modal PACT berasal dari investor stablecoin, dana institusi, dan dana manajemen aset, yang masuk ke pasar pinjaman melalui struktur pinjaman on-chain.

- Bagaimana PACT mengelola aset pinjaman?

PACT menggunakan sistem manajemen pinjaman on-chain dan Loan NFT untuk mencatat kepemilikan pinjaman serta ekuitas modal, sehingga pengelolaan aset menjadi transparan.

- Bagaimana PACT mengurangi risiko pinjaman?

PACT menurunkan risiko pinjaman melalui evaluasi kredit, diversifikasi aset, tranching, dan pemantauan real-time on-chain.

- Apa perbedaan PACT dengan platform pinjaman tradisional?

PACT menerbitkan pinjaman secara on-chain dan menggunakan alokasi modal otomatis, mengurangi biaya perantara dan meningkatkan transparansi untuk efisiensi pinjaman.