Halo

November secara historis merupakan bulan yang penuh dinamika bagi kripto. Tahun ini pun, bulan tersebut sangat kontras dibandingkan dua tahun sebelumnya.

BTC dan ETH menutup bulan dengan penurunan masing-masing sebesar 17% dan 22%, berbanding dengan kenaikan 37% dan 47% pada November 2024. Sementara itu, pada November 2023, keduanya naik masing-masing 9% dan 13%. Hal ini bisa dikaitkan dengan euforia atas terpilihnya kembali Donald Trump sebagai Presiden AS.

Penurunan pasar kripto pada November tahun ini didorong oleh gejolak pasar yang lebih luas selama dua bulan terakhir, dipicu oleh perang tarif dan ketidakpastian kondisi makroekonomi.

Perbandingan ini juga tercermin pada dashboard exchange-traded fund (ETF) untuk tahun 2025 dan 2024.

Pada November 2024, ETF Bitcoin spot mencatat arus masuk bersih sekitar $6,5 miliar, sedangkan ETF Ethereum menambah $1 miliar. Penerbit ETF memegang bitcoin senilai lebih dari $105 miliar dan ETH wrappers senilai $11 miliar. Dua belas bulan kemudian, ETF BTC mengalami arus keluar bersih sekitar $3,5 miliar pada November 2025. Ethereum wrappers kehilangan sekitar $1,4 miliar. Secara total, terjadi perubahan permintaan bulanan negatif sekitar $12 miliar untuk kedua wrapper utama tersebut.

Saat ini, penerbit ETF mengelola lebih banyak aset dibandingkan tahun lalu. Arus masuk bersih kumulatif masih positif, total aset meningkat, meski hanya sedikit. Namun, perubahan arus ETF dari positif ke negatif dalam beberapa bulan terakhir menunjukkan seberapa besar potensi pendapatan dari biaya pengelolaan yang hilang oleh penerbit.

Pada analisis kuantitatif minggu ini, saya akan membahas bagaimana tiga sponsor terbesar ETF spot BTC dan ETH berkinerja saat permintaan dan harga aset dasarnya menurun.

Mari kita mulai,

Prathik

Raiku, Tempat Setiap Transaksi Benar-Benar Tercatat

Di Solana, kecepatan memang sangat baik, tapi keandalan adalah faktor yang selama ini kurang. Raiku menjawab kebutuhan tersebut.

- Inklusi blok terjamin dan eksekusi latensi rendah bahkan di bawah beban tinggi

- Dirancang untuk institusi, market-maker, dan aplikasi berkinerja tinggi

- Baru-baru ini mengumpulkan pendanaan sebesar $13,5 juta yang dipimpin Pantera Capital untuk memperluas arsitektur

Jika Anda membangun di Solana dan ingin setiap aksi Anda benar-benar bermakna—bukan sekadar perlombaan gas—Raiku adalah standar barunya.

Jelajahi Raiku!

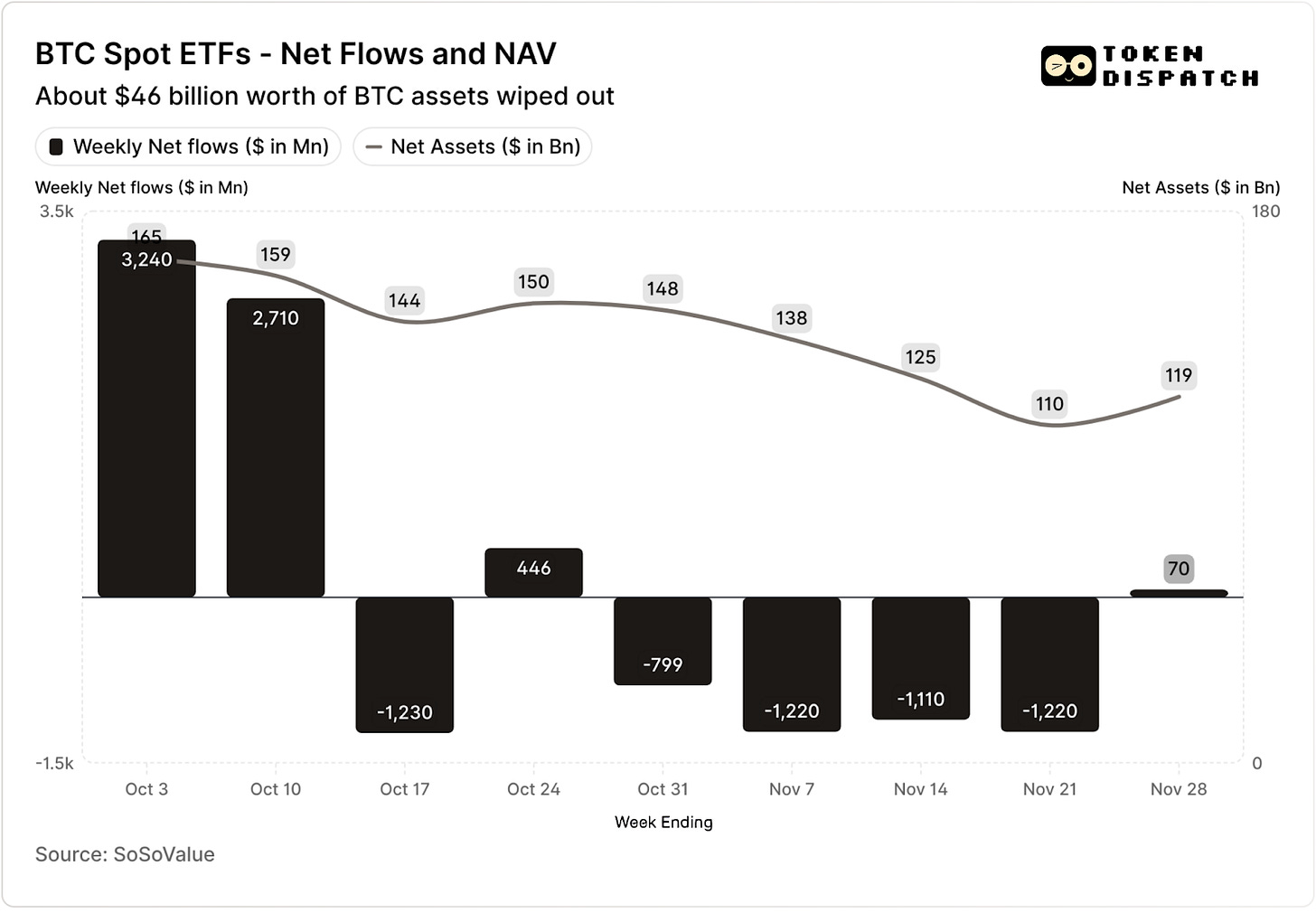

ETF Bitcoin spot mencatat arus masuk $3,2 miliar dan $2,7 miliar dalam dua pekan pertama Oktober—masing-masing merupakan arus mingguan tertinggi dan kelima tertinggi di 2025.

Sebelumnya, ETF BTC tampak akan menutup paruh kedua 2025 tanpa pernah mengalami arus keluar mingguan berturut-turut.

Lalu terjadi peristiwa likuidasi kripto terbesar yang pernah tercatat. Pasar kripto masih terpukul akibat kerugian sebesar $19 miliar tersebut.

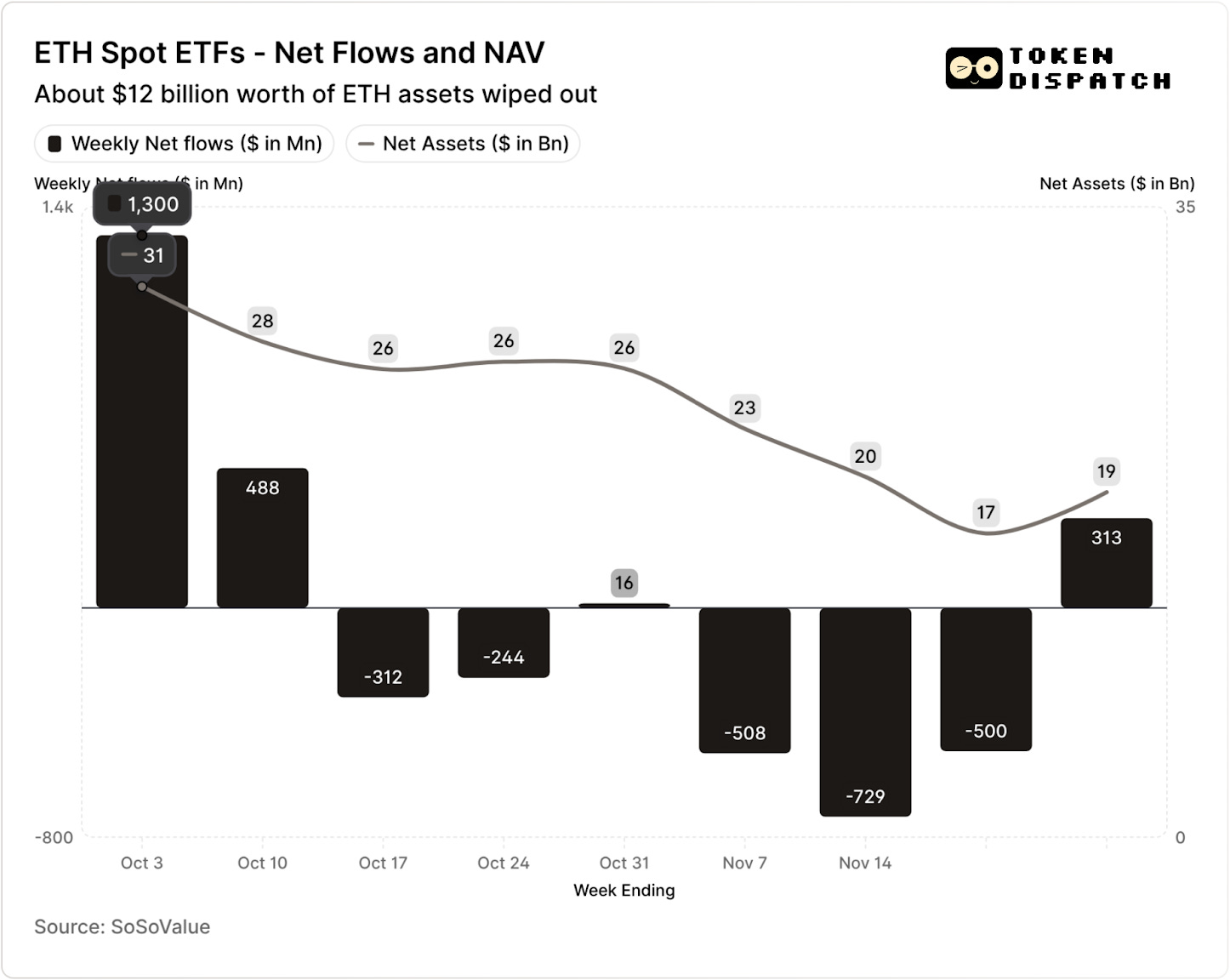

ETF ETH juga mencatat arus masuk bersih sebesar $1,8 miliar pada periode yang sama.

Baik ETF BTC maupun ETH mengalami arus keluar pada lima dari tujuh minggu berikutnya setelah peristiwa likuidasi, dengan total lebih dari $5 miliar dan $2 miliar secara berurutan.

Hingga pekan yang berakhir 21 November, nilai aktiva bersih (NAV) yang dikelola penerbit ETF BTC turun dari sekitar $164,5 miliar menjadi sekitar $110,1 miliar. NAV ETF ETH turun hampir 50%, dari sekitar $30,6 miliar menjadi sekitar $16,9 miliar. Sebagian dari kerugian tersebut berasal dari penurunan harga BTC dan ETH. Sisanya akibat koin yang benar-benar ditarik dari wrapper. Secara keseluruhan, sekitar sepertiga NAV gabungan ETF BTC dan ETH lenyap dalam waktu kurang dari dua bulan.

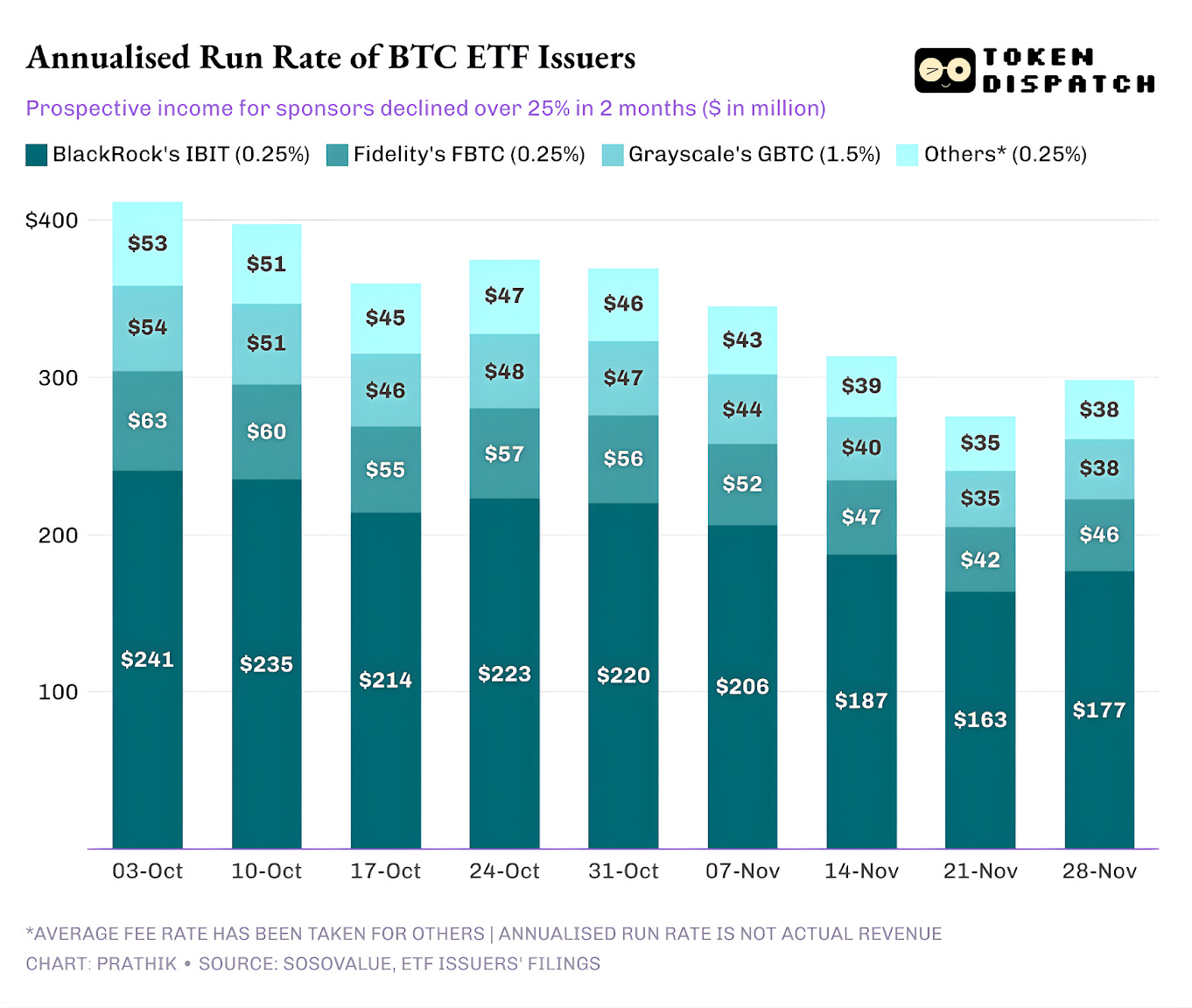

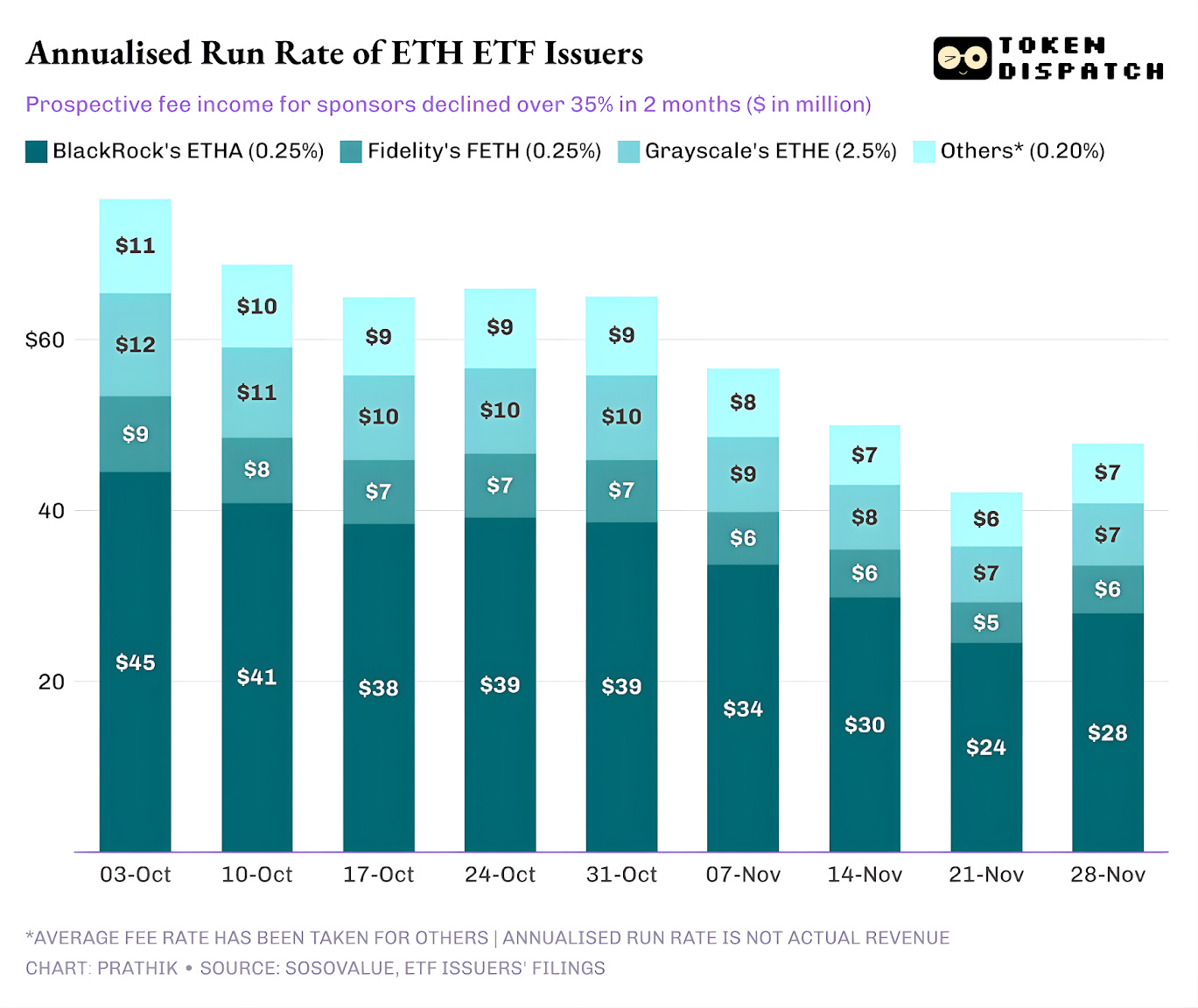

Penurunan arus masuk lebih dari sekadar mencerminkan sentimen investor. Hal ini juga langsung berdampak pada pendapatan yang diperoleh penerbit ETF melalui biaya.

ETF spot Bitcoin dan Ethereum merupakan mesin pendapatan bagi penerbit seperti BlackRock, Fidelity, Grayscale, dan Bitwise. Setiap dana membebankan biaya atas aset yang dikelola, biasanya dinyatakan sebagai persentase tahunan namun dihitung berdasarkan nilai aktiva bersih harian.

Setiap hari, trust yang memegang saham BTC atau ETH menjual sebagian kepemilikannya untuk membayar biaya dan pengeluaran lainnya. Bagi penerbit, ini berarti pendapatan tahunan yang setara dengan total Aset Kelolaan (AUM) dikalikan dengan tingkat biaya. Bagi pemegang, hal ini berarti terjadinya dilusi koin secara bertahap dari waktu ke waktu.

Penerbit ETF mengenakan biaya antara 0,15% hingga 2,50%.

Penebusan atau arus keluar, secara langsung, tidak menghasilkan atau mengurangi pendapatan penerbit. Namun, arus keluar menyebabkan aset yang dikelola penerbit berkurang di akhir hari, sehingga biaya yang dapat dibebankan ikut menurun.

Pada 3 Oktober, penerbit ETF BTC dan ETH secara kolektif memegang aset senilai $195 miliar. Dengan tingkat biaya tersebut, ini menghasilkan potensi pendapatan biaya yang sangat besar. Pada 21 November, produk yang sama hanya menyisakan sekitar $127 miliar aset.

Jika pendapatan biaya tahunan dihitung berdasarkan AUM pada akhir pekan, prospek pendapatan dari ETF BTC turun lebih dari 25% dalam dua bulan terakhir.

Penerbit ETF ETH mengalami dampak lebih besar, dengan penurunan pendapatan tahunan sebesar 35% dalam sembilan minggu terakhir.

Semakin Besar Penerbit, Semakin Berat Dampaknya

Jika dilihat dari sisi penerbit, arus dana menunjukkan tiga kisah berbeda untuk masing-masing penerbit ETF.

Bagi BlackRock, skalabilitas dan siklus menjadi kunci. IBIT dan ETHA kini menjadi instrumen utama bagi investor yang ingin eksposur ke BTC dan ETH melalui ETF. Hal ini memberi manajer aset terbesar di dunia basis besar untuk mengenakan biaya 25 basis poin, terutama saat AUM mencapai rekor tertinggi seperti pada awal Oktober. Namun, saat pemegang besar ingin mengurangi risiko di bulan November, IBIT dan ETHA menjadi aset utama yang dijual.

Hal ini tercermin dari penurunan pendapatan tahunan BlackRock dari ETF BTC dan ETH sebesar 28% dan 38%, lebih besar dari rata-rata penurunan 25% dan 35% di antara penerbit lain.

Pengalaman Fidelity sejalan dengan BlackRock, hanya skalanya lebih kecil. FBTC dan FETH mengikuti pola arus masuk–keluar yang sama, dengan antusiasme Oktober berganti penurunan pada November.

Kisah Grayscale lebih berkaitan dengan warisan. Pada satu titik, GBTC dan ETHE adalah satu-satunya cara bagi banyak investor AS untuk memiliki BTC dan ETH melalui akun broker. Monopoli itu kini hilang, dengan BlackRock dan Fidelity memimpin. Yang memperburuk posisi Grayscale adalah struktur biaya tinggi pada wrapper awal mereka. Hal ini menyebabkan tren arus keluar berkepanjangan selama dua tahun terakhir.

Periode Oktober–November juga mencerminkan perilaku investor ini. Mereka memindahkan modal ke wrapper berbiaya lebih rendah saat pasar baik, dan memotong risiko di semua lini saat pasar turun.

Wrapper kripto awal Grayscale mengenakan biaya enam hingga sepuluh kali lipat dibanding ETF berbiaya rendah. Meskipun ini meningkatkan pendapatan, rasio biaya tinggi justru mengusir investor dan menggerus basis AUM yang menjadi sumber biaya. Setiap dolar yang bertahan biasanya karena hambatan seperti pajak, mandat, dan operasional, bukan preferensi investor aktif. Setiap dolar yang keluar menjadi pengingat bahwa jika ada pilihan, semakin banyak pemegang memilih meninggalkan wrapper berbiaya tinggi.

Seluruh grafik ETF ini memberi gambaran tentang fase institusionalisasi kripto saat ini.

ETF spot pada Oktober dan November menunjukkan bahwa bisnis pengelolaan ETF kripto bersifat siklikal, seperti halnya pasar aset dasarnya. Ketika harga tinggi dan berita positif, arus masuk meningkat dan pendapatan biaya naik. Semuanya berubah saat kondisi makro memburuk.

Sponsor besar telah membangun "jalan tol" efisien di atas BTC dan ETH, namun Oktober dan November membuktikan bahwa jalur tersebut tetap rentan terhadap siklus pasar. Bagi penerbit, tantangannya adalah mempertahankan aset hingga guncangan berikutnya, agar pendapatan biaya tidak turun 25–35% setiap kali kondisi makro berubah.

Meski penerbit tidak dapat mencegah investor melakukan penebusan saat pasar turun, produk yang menghasilkan yield dapat membantu menahan sebagian dampak negatif.

ETF covered-call dapat memberikan premi bagi investor untuk menutupi sebagian penurunan harga aset dasar. Wrapper dengan model staking juga bisa menjadi opsi. Namun, produk seperti ini harus lolos uji regulasi sebelum dapat diluncurkan.

Demikian analisis kuantitatif minggu ini. Sampai jumpa minggu depan.

Sampai saat itu, tetap waspada,

Prathik

Disclaimer:

- Artikel ini merupakan reprint dari [TOKEN DISPATCH]. Seluruh hak cipta milik penulis asli [Prathik Desai]. Jika ada keberatan terkait reprint ini, silakan hubungi tim Gate Learn untuk penanganan lebih lanjut.

- Penafian Tanggung Jawab: Pendapat dan pandangan yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Penerjemahan artikel ke dalam bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau melakukan plagiasi terhadap artikel terjemahan.