Bitcoin, yang sebelumnya diperkirakan akan menembus level $100.000, justru secara tiba-tiba turun ke kisaran rendah $80.000.

Yang lebih mengecewakan bagi komunitas kripto, pasar lain di luar aset digital justru menunjukkan pertumbuhan pesat. Emas dan perak keduanya mencetak rekor baru, dengan harga emas menembus $5.000. Indeks Russell 2000 melampaui S&P 500 selama 11 hari berturut-turut, dan Indeks STAR 50 China membukukan kenaikan bulanan lebih dari 15%.

Strategi investasi “ABC” (Anything But Crypto) masih menjadi kenyataan. Mengapa semua pasar selain kripto mengalami reli? Dan meski pemerintahan Trump kembali, mengapa pasar kripto tetap terjebak dalam tren penurunan berkepanjangan?

Dari faktor makro hingga mikro, eksternal maupun internal, pasar tampaknya menghadapi badai yang lebih besar: Gedung Putih menghadapi risiko shutdown lagi, Jepang terus memperketat kebijakan moneter, kebijakan Trump menambah ketidakpastian, dan di pasar kripto, modal keluar sementara koin meme menyedot likuiditas.

Tiga Hambatan Makro Utama

Shutdown Gedung Putih yang Mengancam

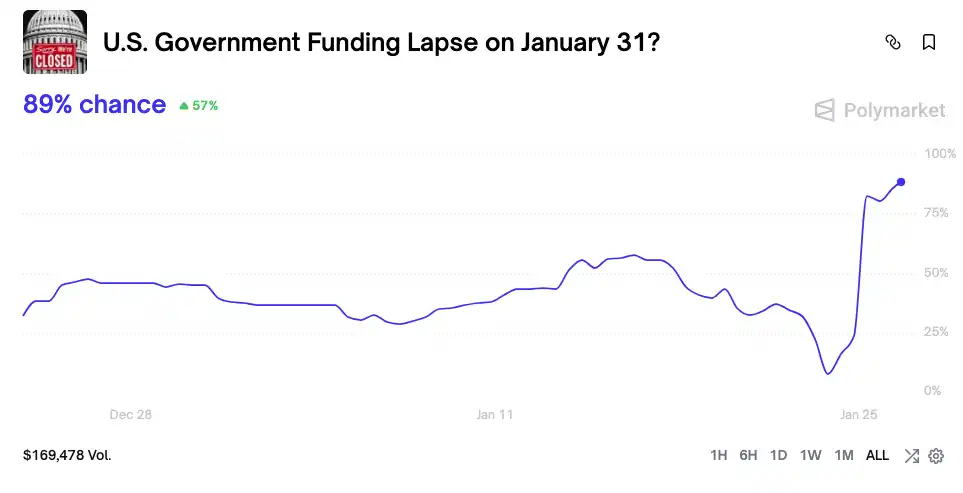

Pemerintah AS kembali di ambang shutdown. Setelah insiden penembakan oleh aparat federal di Minnesota, seluruh anggota Senat Demokrat menolak RUU pendanaan yang mencakup Departemen Keamanan Dalam Negeri, sehingga risiko shutdown pada 30 Januari di Polymarket melonjak hingga 80%.

Shutdown pemerintah berarti belanja fiskal dibekukan, dengan ratusan miliar dolar tertahan di Treasury General Account (TGA) dan tidak mengalir ke pasar. TGA menjadi “lubang hitam” finansial satu arah, menyedot likuiditas dari sistem. Pada Oktober 2025, lebih dari $200 miliar ditarik dari pasar hanya dalam 20 hari—setara beberapa putaran kenaikan suku bunga.

Saat TGA menyerap cadangan besar dari sistem perbankan, biaya pendanaan melonjak. Pasar kripto yang sangat sensitif terhadap likuiditas selalu jadi yang pertama merasakan dampaknya.

Shutdown selama 43 hari pada Oktober 2025 menunjukkan pergerakan harga Bitcoin yang dramatis:

• Awal shutdown (1–10 Oktober): Bitcoin mencapai rekor tertinggi $126.500 pada 6 Oktober. Pasar percaya shutdown akan menonjolkan nilai mata uang terdesentralisasi.

• Tengah shutdown (11 Oktober–4 November): Shutdown berlangsung lebih lama dari perkiraan, dan saat terjadi kekosongan kebijakan, pasar kripto diterpa “1011 liquidity black swan,” jatuh ke $102.000—turun lebih dari 20% dari puncak.

• Akhir shutdown (5–12 November): Harga bertahan di sekitar $110.000, tanpa rebound berarti menjelang akhir shutdown.

Setelah pernah mengalami kerugian, kini pasar bereaksi terhadap risiko shutdown secara lebih cepat dan langsung. Dalam 24 jam setelah lonjakan risiko shutdown terbaru, Bitcoin turun dari $92.000 ke bawah $88.000. Pasar tampaknya telah belajar, tidak lagi menganggap shutdown pemerintah sebagai sentimen bullish, melainkan sebagai ancaman langsung terhadap likuiditas.

Efek Kupu-Kupu Jepang

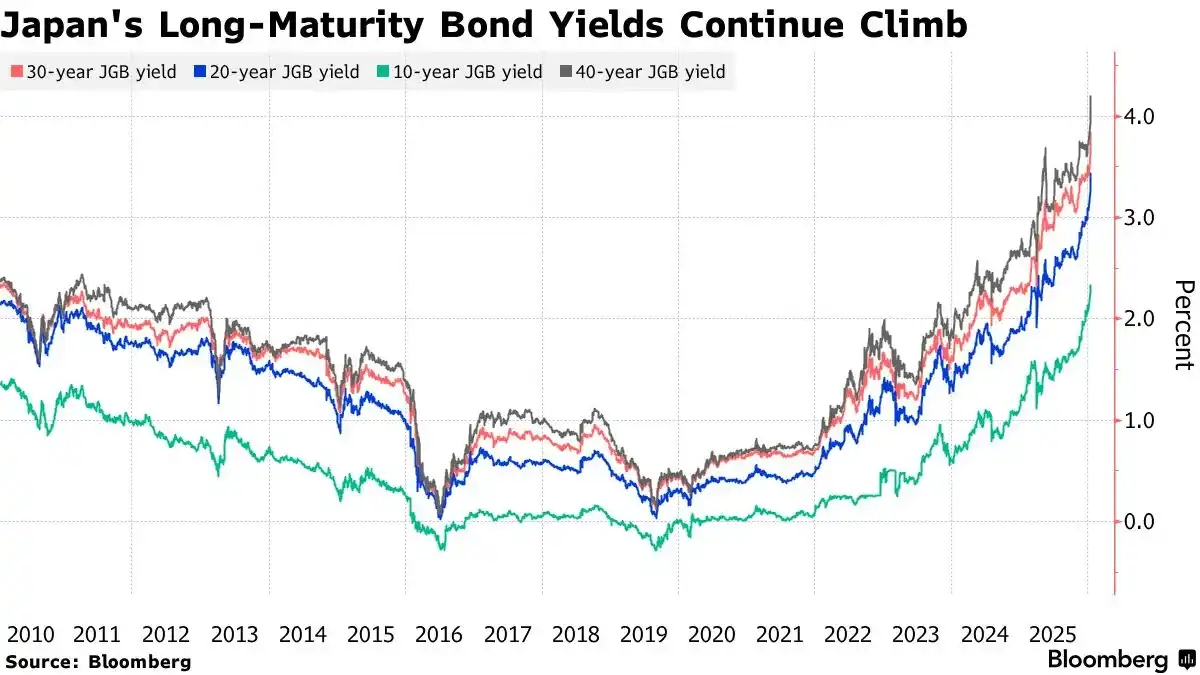

Guncangan besar lainnya datang dari Tokyo. Pada 19–20 Januari 2026, imbal hasil obligasi pemerintah Jepang tenor 10 tahun melonjak ke 2,33%, tertinggi dalam 27 tahun.

Ekspektasi kenaikan suku bunga Bank of Japan dan ekspansi fiskal mendorong imbal hasil obligasi pemerintah ke level tertinggi sejak 1999.

Ini menandai pembalikan pada yen carry trade. Sebelumnya, investor meminjam yen berimbal hasil rendah untuk membeli aset berimbal hasil tinggi seperti US Treasury dan Bitcoin.

Sekarang, Bank of Japan mulai menaikkan suku bunga (menjadi 0,75% pada Desember 2025), dan Perdana Menteri baru, Sanae Takaichi, mengakhiri pengetatan fiskal serta berkomitmen pada investasi besar-besaran dan pemotongan pajak. Hal ini memicu kekhawatiran serius terhadap kesehatan fiskal Jepang, menyebabkan aksi jual obligasi dan lonjakan imbal hasil.

Fundamental ekonomi Jepang kini mendukung periode suku bunga tinggi yang berkepanjangan. Menurut Kementerian Dalam Negeri dan Komunikasi, tingkat pengangguran Jepang tetap stabil di 2,6% pada November 2025, menandai 59 bulan berturut-turut dengan tingkat pekerjaan penuh. Pasar tenaga kerja yang kuat membuat Bank of Japan percaya diri untuk terus menaikkan suku bunga. Pada Jumat (31 Januari), Jepang akan merilis tingkat pengangguran Desember, dan pasar memperkirakan tetap rendah, memperkuat ekspektasi kenaikan suku bunga lanjutan.

Lonjakan imbal hasil JGB mendorong biaya pinjaman global naik dan mempersempit spread yen carry trade. Trader carry dipaksa melepas posisi, menjual aset dolar dan membeli kembali yen, sehingga memperketat likuiditas pasar global—dan tren ini kemungkinan akan berlanjut.

Risk-Off Menjelang Rilis Data Penting

Kamis ini pukul 03.00 (waktu Beijing), US Federal Reserve FOMC akan mengumumkan keputusan suku bunga, diikuti konferensi pers bersama Ketua Jerome Powell. Jumat, Jepang akan merilis tingkat pengangguran Desember, dan AS akan mempublikasikan data PPI Desember.

Pada pekan-pekan rilis data penting, investor besar biasanya memasuki “periode tenang,” mengurangi eksposur risiko dan menunggu ketidakpastian mereda. Sentimen risk-off ini memperbesar tekanan jual.

Data historis menunjukkan bahwa dalam 5–7 hari sebelum keputusan FOMC, Bitcoin sering melemah, menampilkan pola “pre-meeting dip.” Misalnya, menjelang rapat FOMC Desember 2025, Bitcoin turun dari $94.000 ke sekitar $90.000. Demikian pula, sebelum rapat Oktober 2025, Bitcoin turun dari $116.000 ke bawah $112.000.

Pola ini mencerminkan strategi manajemen risiko investor institusi besar. Sebelum kebijakan The Fed menjadi jelas, mereka cenderung mengurangi eksposur pada aset berisiko untuk mengantisipasi kejutan kebijakan.

Seesaw Likuiditas

Tanpa likuiditas makro baru, baik pasar global maupun sektor kripto terkunci dalam perebutan likuiditas yang ada. Likuiditas pasar kripto tersedot oleh kelas aset lain, sementara koin utama seperti BTC kehilangan likuiditas ke koin meme.

Bitcoin ETF vs. Gold ETF

Meski faktor makro menjadi perhatian jangka panjang, arus modal adalah risiko langsung.

Persetujuan ETF Bitcoin spot di awal 2025 sempat dianggap sebagai mesin bull market. Namun, sejak pertengahan Januari, arus masuk ETF melambat tajam, dengan lima hari berturut-turut net outflow sebesar $1,7 miliar.

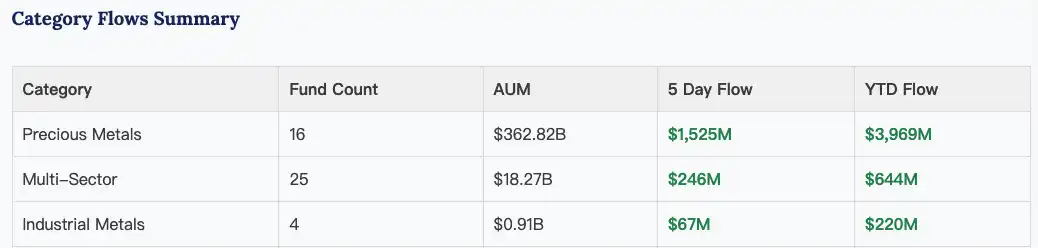

Sementara itu, ETF emas dan perak terus menarik modal. Pada 2025, ETF emas mencatat arus masuk terkuat sejak 2020, dengan total kepemilikan naik lebih dari 220 ton.

Tren ini berlanjut ke 2026, dengan ETF logam mulia membukukan net inflow $4 miliar hanya dalam tiga minggu pertama Januari.

ETF logam mulia mencatat total inflow sekitar $4 miliar sejak Januari | Sumber: ETF Action

Kontras tajam ini menunjukkan perubahan mendasar dalam selera risiko pasar. Di tengah ketidakpastian makro yang meningkat, modal berputar keluar dari Bitcoin berisiko tinggi ke aset safe haven tradisional seperti emas dan perak.

Koin Meme Menyedot Likuiditas

Di tengah latar makro likuiditas yang mengetat, pasar kripto terbagi ekstrem: Bitcoin terus turun, sementara koin meme melonjak.

Salah satu contohnya adalah koin meme Solana “Nietzschean Penguin” ($PENGUIN), yang melesat 100x dalam dua hari ke kapitalisasi pasar $170 juta setelah akun resmi X Gedung Putih memposting gambar AI Trump bersama seekor penguin.

Hal ini mencerminkan sentimen pasar yang sangat tertekan.

Saat narasi makro runtuh, investasi berbasis nilai kehilangan daya tarik, arus masuk ETF melambat, dan efek kekayaan pasca-1011 di pasar kripto memudar, modal yang ada berbondong-bondong masuk ke koin meme demi keuntungan jangka pendek.

Ini adalah mentalitas “last hurrah” dan “break-even”: jika koin bernilai tidak naik, investor beralih ke spekulasi.

Namun emosi “chase-the-pump” dan “break-even” ini mudah dimanfaatkan oleh para penggerak pasar. “Nietzschean Penguin” dipromosikan secara masif selama dua hari oleh A16Z, akun resmi Solana, Gedung Putih, dan Elon Musk, menunjukkan pola promosi terkoordinasi.

Akun resmi X Gedung Putih memposting tiga tweet bertema “penguin” dalam dua hari

Setiap kali pasar memanas—$Trump, “Binance Life,” dan pump cepat lain yang didukung kuat—selalu diikuti crash besar. Sentimen seperti ini makin menguras likuiditas koin utama, menciptakan siklus yang merugikan.

Saat ini, likuiditas pasar kripto jauh lebih lemah dibanding Desember 2024 dan Oktober 2025. Jadi meski ada amplifikasi dari Gedung Putih dan akun X besar, “Nietzschean Penguin” tetap di bawah plafon $200 juta.

Apakah Badai Akan Berlanjut?

Perdebatan tentang “siklus empat tahun” Bitcoin semakin intens, namun sejak Bitcoin jatuh di bawah $110.000 pada 11 Oktober 2025, pasar tampak memasuki fase bearish, dengan likuiditas menipis selama tiga bulan konsolidasi.

Kali ini, situasinya lebih kompleks. Arah pasar jangka pendek akan sangat bergantung pada manuver politik di Washington, sinyal kebijakan The Fed, dan laporan keuangan raksasa teknologi.

Dalam jangka panjang, ekonomi global tampak semakin cemas akibat geopolitik dan terjebak dalam siklus utang-likuiditas-bubble.

Sementara itu, Trump tetap menjadi “wild card” yang tak terduga.

Pada 17 Januari, pemerintahan Trump mengancam akan mengenakan tarif impor 10% pada delapan negara Eropa—Denmark, Norwegia, Swedia, Prancis, Jerman, dan lainnya—untuk memaksa konsesi terkait isu Greenland. Meski Trump membatalkan ancaman tarif setelah bertemu Sekretaris Jenderal NATO pada 21 Januari, “the art of the deal” tetap penuh ketidakpastian.

Pada 24 Januari, Trump mengancam akan mengenakan tarif 100% pada semua ekspor Kanada ke AS untuk memblokir kesepakatan dagang dengan China.

Tidak ada yang bisa menebak langkah “gila” apa yang akan diambil berikutnya demi memenangkan pemilu paruh waktu.

Bagi investor, saat ini bukan waktu yang tepat untuk mengejar reli di aset lain. Dalam “pengepungan Januari” ini, kesabaran dan kehati-hatian—menunggu kabut makro mereda—mungkin menjadi satu-satunya strategi yang masuk akal.

Disclaimer:

- Artikel ini diterbitkan ulang dari [BlockBeats]. Hak cipta milik penulis asli [EeeVee]. Untuk pertanyaan terkait penerbitan ulang, silakan hubungi tim Gate Learn yang akan menangani sesuai prosedur terkait.

- Disclaimer: Pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi artikel dalam bahasa lain diterjemahkan oleh tim Gate Learn. Tanpa penyebutan eksplisit Gate, dilarang menyalin, mendistribusikan, atau melakukan plagiasi terhadap artikel terjemahan ini.