Kementerian Keuangan secara resmi menyatakan bahwa keuntungan dari perdagangan mata uang kripto termasuk dalam penghasilan dari transaksi properti. Otoritas pajak nasional telah menemukan pelaporan yang tidak lengkap sebesar 129 juta NT$, dan telah mengenakan denda tambahan, sehingga aset virtual sepenuhnya dimasukkan ke dalam sistem pengawasan perpajakan.

Seiring dengan semakin banyaknya orang yang memasukkan aset virtual seperti Bitcoin ke dalam portofolio investasi mereka, pertanyaan tentang pengenaan pajak atas penghasilan dari perdagangan mata uang kripto menjadi fokus diskusi regulasi dan sistem perpajakan. Ernst & Young (EY) menyatakan bahwa berdasarkan penjelasan terbaru dari Kementerian Keuangan, keuntungan dari jual beli mata uang kripto saat ini dapat diakui sebagai “penghasilan dari transaksi properti” sesuai dengan Undang-Undang Pajak Penghasilan yang berlaku, dan termasuk dalam cakupan pajak.

Otoritas Pajak Telah Temukan Pelaporan yang Tidak Lengkap Sebesar 129 Juta NT$

Berdasarkan laporan tertulis yang disampaikan Kementerian Keuangan ke DPR, otoritas pajak telah menjadikan perdagangan mata uang kripto sebagai fokus pemeriksaan. Hingga pertengahan Desember 2024, otoritas pajak telah menemukan penghasilan yang tidak dilaporkan sekitar 129 juta NT$, dan total pajak serta denda yang dikenakan sekitar 34,03 juta NT$.

Dalam laporan dari Business Weekly, Chief Operating Officer dari layanan pajak Ernst & Young, Lin Chih-hsiang, menyatakan bahwa mata uang kripto adalah aset digital berbasis teknologi blockchain. Meskipun tidak berwujud fisik dan tidak diterbitkan oleh bank sentral, keuntungan ekonomi dari transaksi tersebut harus diakui sesuai sistem perpajakan yang berlaku. Bagi perusahaan dan kelompok dengan aset tinggi, jika tidak memahami waktu pelaporan atau aturan yang benar, mereka berisiko dikenai pajak tambahan atau sanksi.

Ernst & Young: Perdagangan Mata Uang Kripto di Taiwan Telah Masuk dalam Ruang Lingkup Pajak

Ernst & Young menyatakan bahwa sesuai dengan surat dari Kementerian Keuangan Taiwan (No. 11304672340), keuntungan dari transaksi mata uang kripto dapat dikenai pajak sebagai penghasilan dari transaksi properti berdasarkan Undang-Undang Pajak Penghasilan. EY juga menganalisis bahwa saat ini Taiwan belum memiliki sistem perpajakan khusus untuk mata uang kripto, dan regulasi yang ada lebih banyak berupa penjelasan melalui surat edaran. Namun, dalam sistem yang berlaku, keuntungan dari transaksi tersebut secara substantif sudah termasuk dalam cakupan pajak, dan otoritas pajak terus meningkatkan kemampuan pengumpulan data dan pemeriksaan aset virtual, termasuk membandingkan data dari bursa dan aliran dana.

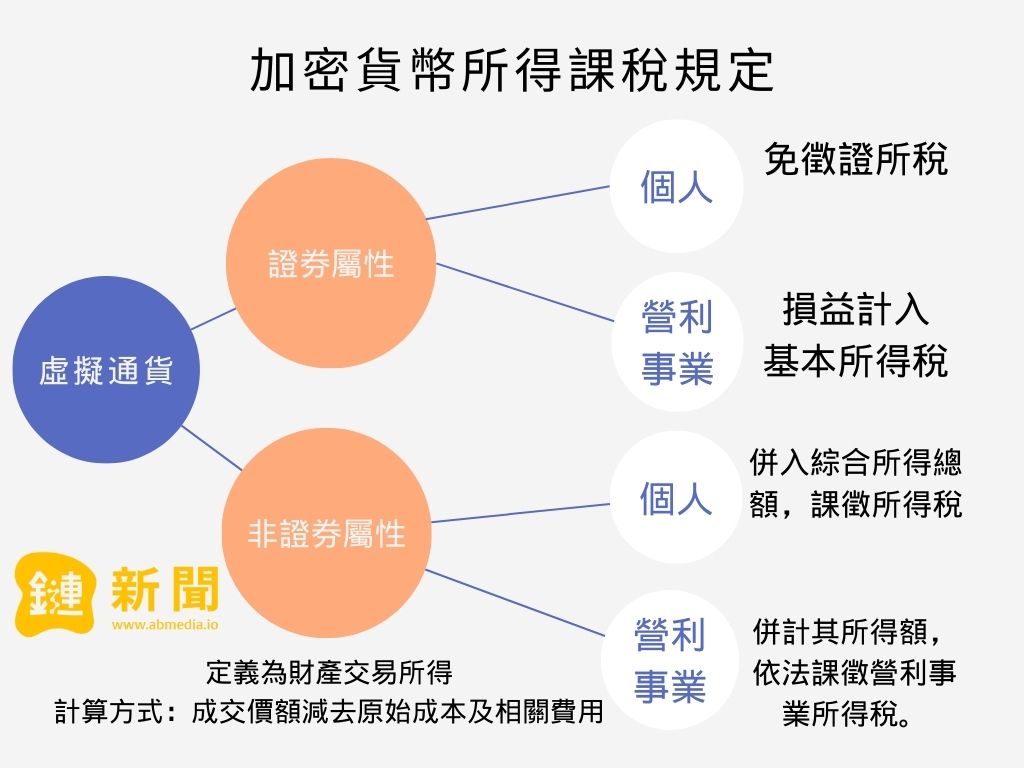

Berdasarkan laporan sebelumnya dari Chain News, Kementerian Keuangan telah merancang aturan perpajakan untuk penghasilan dari mata uang kripto. Keuntungan dari jual beli mata uang virtual yang bersifat sekuritas termasuk dalam “keuntungan dan kerugian dari transaksi sekuritas”. Untuk mata uang virtual yang tidak bersifat sekuritas, harga transaksi dikurangi biaya, dan hasilnya digabungkan ke dalam penghasilan gabungan individu, atau dihitung sebagai penghasilan perusahaan dan dikenai pajak penghasilan badan sesuai hukum. Kontroversi utama meliputi definisi transaksi tidak rutin dan standar penilaian apakah mata uang virtual tertentu memiliki sifat sekuritas, yang juga perlu diperhatikan ke depannya.

Sumber gambar: 《Chain News》

- Artikel ini disadur dengan izin dari: 《Chain News》

- Judul asli: 《2026 Apakah Perdagangan Mata Uang Kripto di Taiwan Perlu Pajak? Ernst & Young: Menurut Undang-Undang Pajak Penghasilan, Dianggap Sebagai Penghasilan dari Transaksi Properti》

- Penulis asli: Neo

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.