ラテンアメリカにおけるステーブルコイン市場の進化:生存フェーズから成長フェーズへ

ラテンアメリカでは、現地通貨の信頼喪失を受けて金融インフラ革命が進行しています。本レポートは、2024年から2025年のマクロ経済データ、オンチェーン活動、規制政策をもとに、同地域のステーブルコイン市場を包括的に分析しています。その結果、ラテンアメリカは受動的なドル化の段階を脱し、Web3主導の金融エコシステムへ急速に転換していることが明らかになりました。

マクロ面では、アルゼンチンのインフレ率178%やブラジルの3,000億ドル規模の暗号資産取引高が、ステーブルコインを生存と効率の両面で不可欠なツールとしています。ミクロでは、「Crypto Neobank」と呼ばれる新たな金融機関が登場しています。従来のNubankのようなフィンテック大手とは異なり、Crypto NeobankはTether基盤のPlasmaやDeFi利回りなどゼロ手数料ネットワークを活用し、レガシー銀行と純粋な暗号投機の間のギャップを埋めています。本レポートは、ラテンアメリカの暗号資産分野における次のアルファ機会として、Web3インフラが1.5兆ドルの取引ボリュームを活用し、従来型フィンテックの爆発的成長を再現、あるいは凌駕する可能性を指摘しています。

1. マクロナラティブの再構築

ラテンアメリカ市場の本質を理解するには、技術革新に焦点を当てた北米や欧州の視点を超えることが不可欠です。同地域でのステーブルコイン普及は、マクロ経済の構造的不均衡が直接の要因です。主な原動力は「生存」と「効率」であり、Web3技術の導入が受動的なサバイバルニーズを積極的な金融進化へと変えています。

1.1 通貨の信頼喪失とストア・オブ・バリューの消失

インフレは、ラテンアメリカにおける暗号資産によるドル化を最も強力に促進する要因であり、アルゼンチンとベネズエラがその代表例です。

ミレイ政権による大規模な経済改革にもかかわらず、アルゼンチンの年間インフレ率は2024~2025年で178%に達し、ペソは米ドルに対し12か月で51.6%下落しました。この環境下で、ステーブルコインは投資手段から事実上の会計単位へと変化しています。オンチェーンデータでは、アルゼンチンの取引ボリュームの61.8%をステーブルコインが占め、世界平均を大きく上回ります。ステーブルコイン需要は価格変動に敏感で、為替レートが心理的節目を突破するたびに、取引所での月間購入額は1,000万ドルを超えます。

ベネズエラでは、ボリバルの価値下落が続く中、Tetherはスーパーマーケットから不動産取引まで日常経済活動に浸透しています。データによると、法定通貨為替レートと暗号資産流入額には強い負の相関があり、ステーブルコインは政府の金融政策に依存しない並行金融システムを提供しています。

1.2 銀行アクセス排除と1億2,200万人の金融空白

インフレ以外にも、金融包摂の課題は依然として深刻です。ラテンアメリカには、銀行口座を持たない成人が1億2,200万人(人口の26%)存在します。最低残高要件や煩雑なコンプライアンス書類、地理的隔絶などが、伝統的銀行サービスからこの膨大な層を排除しています。

](https://s3.ap-northeast-1.amazonaws.com/gimg.gateimg.com/learn/f2c4935e906e2b8c29b205af3e0fffed49ad2d5e.jpg)

この環境下で新たな銀行モデルが台頭しました。Nubankの成功は、支店を持たず低コストなモバイルバンキングの力を証明しています。わずか10年で1億2,200万ユーザーを獲得し、700億ドルの時価総額に到達、ブラジル成人の60%をカバーしています。

現在、Crypto Neobankが新たなモデルを提示しています。Nubankはアクセス性を解決しましたが、口座は現地通貨建てで、預金金利もインフレ率を下回るのが一般的です。一方、Web3ネオバンクは銀行免許なしでUSDステーブルコイン口座を提供し、DeFi連携により米ドル建てで年8~10%の利回りを実現。これはインフレ経済下のユーザーにとって非常に魅力的な提案です。

1.3 送金経済:コスト削減と効率向上

ラテンアメリカは世界有数の送金受入地域で、年間流入額は1,600億ドル超。従来の国際送金は5~6%の手数料がかかり、着金まで数日を要することも多く、年間約100億ドルが手数料で失われています。

米国-メキシコ間の送金回廊(世界最大の単一路線)では、Bitsoが65億ドル超を処理し、全体の10%を占めています。ブロックチェーン送金はコストを1ドル以下、時には数セントに抑え、着金時間も数日から数秒へ短縮。この効率向上は、地域の金融環境を大きく変えています。

2. マーケットの厚みとオンチェーン活動

2024~2025年のデータによれば、ラテンアメリカでは高頻度・大規模・制度化された暗号資産取引パターンが確立されています。

2.1 取引高と成長の底堅さ

集計データでは、2022年7月~2025年6月にかけて、ラテンアメリカの暗号資産取引高はほぼ1.5兆ドル、年平均成長率は42.5%に達しています。世界的な市場変動の中でも成長は堅調で、2024年12月の月間取引高は877億ドルと過去最高を記録。これは単なるグローバルな強気相場ではなく、内発的な需要による成長であることを示しています。

2.2 ブラジルの制度主導とアルゼンチンのリテール急増

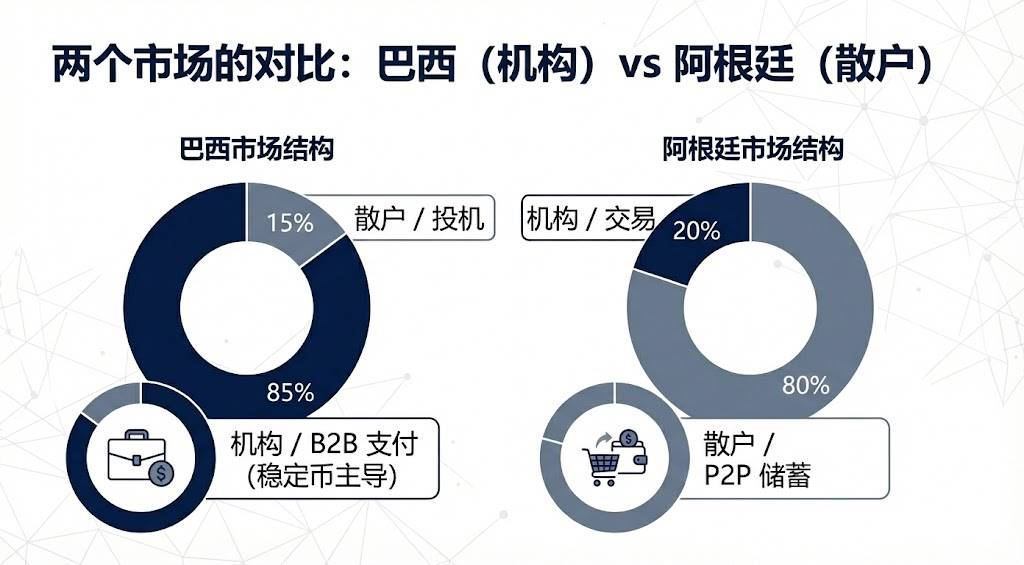

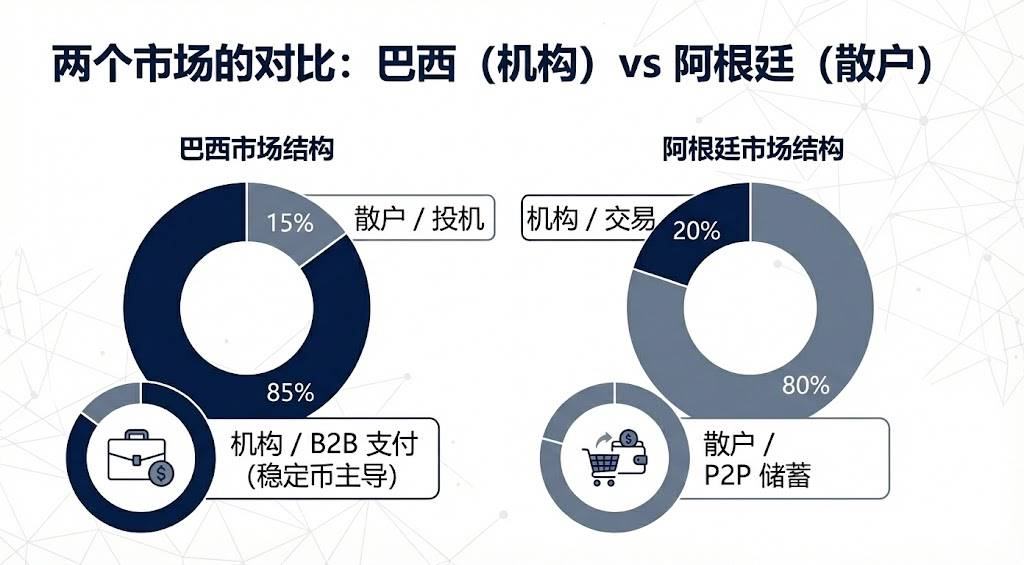

市場構造は国ごとに大きく異なります。

ブラジルは地域をリードし、約3,188億ドルの暗号資産を受け入れ、全体の約3分の1を占めています。中央銀行データによれば、暗号資産フローの約90%がステーブルコインであり、企業決済やクロスボーダー決済、流動性管理など制度的用途が中心で、リテール投機は主目的ではありません。

アルゼンチンは2位で、取引高は911~939億ドル。主にリテールユーザーによる日常的なインフレヘッジ需要が牽引しています。

2.3 プラットフォーム選好:中央集権型取引所が主流

ラテンアメリカのユーザーは中央集権型取引所を強く支持しており、取引の68.7%がこれらのプラットフォームで行われています。これは世界で2番目に高い割合です。

この傾向は、Web3プロジェクトが参入する上で戦略的に重要です。最適なアプローチは、Mercado BitcoinやBitsoなど現地プラットフォームと提携し、コンプライアンス対応の法定通貨チャネルや高いユーザー信頼を活用することです。Crypto Neobankは、法定通貨のオン/オフランプを巡って直接競争するのではなく、これら取引所の大規模なユーザーベースを活用するべきです。

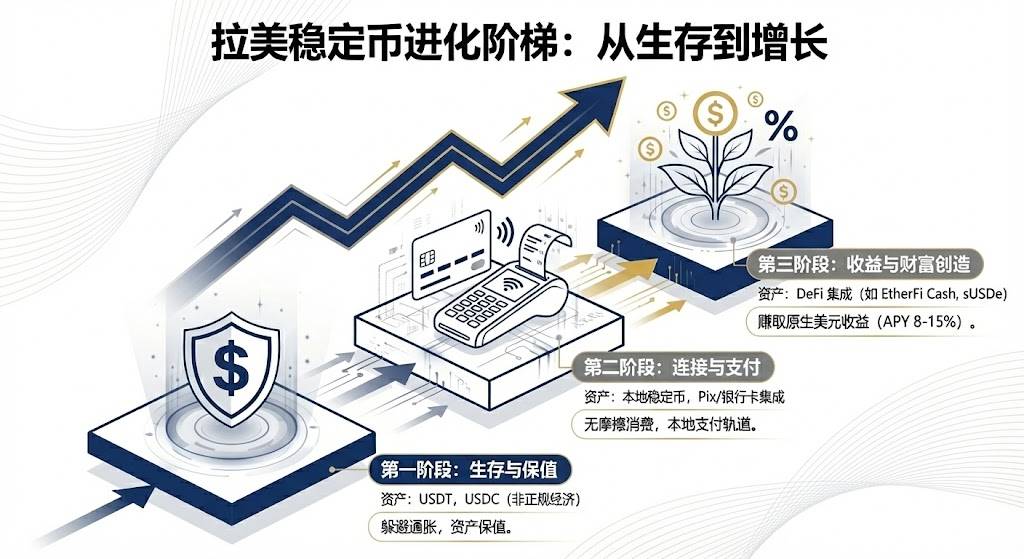

3. アセットの進化

ラテンアメリカ市場には、グローバルなステーブルコインと革新的なローカル資産が共存し、資産保全から資産成長へのシフトが進んでいます。

3.1 TetherとUSDC:市場のリーダー

Tetherは、先行者優位と高い流動性で、P2Pやインフォーマル市場で圧倒的な地位を維持しています。ベネズエラやアルゼンチンのOTC市場ではTetherが主要な価格単位です。ブラジルの税務データでは、報告取引高の約3分の2をTetherが占めており、検閲耐性と普及度の高さから資本規制回避手段として選好されています。

USDCはコンプライアンス対応チャネルで急速に拡大しています。CircleはMercado PagoやBitsoと提携し、USDCは制度的決済の主要資産となりました。Bitsoの2024年末時点での購入資産シェアはUSDCが24%でトップ、Bitcoinを上回りました。

3.2 ローカル法定通貨ステーブルコインの架け橋機能

2024~2025年にかけて、ラテンアメリカ現地通貨ペッグのステーブルコインが存在感を高めています。これにより、現地決済システムとブロックチェーンネットワーク間の摩擦が解消されつつあります。

Mercado Libreがブラジルで導入したMeli Dólarは画期的で、Mercado Pago経由で数千万人の日常ショッピングにステーブルコインを組み込み、クレジットカードのキャッシュバック手段としても機能。参入障壁を引き下げています。Num Financeのペソおよびレアル建てステーブルコインは、取引所間アービトラージやエンタープライズ向けDeFiを支え、現地企業が為替リスクなくオンチェーンで流動性管理できるようにしています。

3.3 利回り資産とDeFi統合:新たな潮流

これがラテンアメリカの次なるアルファ機会です。伝統的銀行は米ドル建て預金金利が低い一方、Web3ネオバンクはDeFiプロトコル統合により貯蓄の概念を刷新しています。

たとえばEtherFiは、数十億ドル規模のTVLを活用してクレジットカード商品を展開。ユーザーは暗号資産をステーキングして利回りを得つつ、カードで決済し、資産を売却せずに流動性ニーズを満たせます。

高インフレ国では、USDeなど合成ドルステーブルコインが10~15%のネイティブ利回りを提供し、非常に魅力的です。Nubankのレアル建て預金と比較して、10%の米ドル年率利回りは伝統的な貯蓄商品にとってゲームチェンジャーです。

4. 国ごとの異なる軌道

ラテンアメリカ各国の政治的・経済的違いにより、ステーブルコイン発展の軌道も大きく異なっています。

4.1 ブラジル:コンプライアンスとイノベーションの両立

ブラジルはラテンアメリカで最も成熟し、コンプライアンス重視の市場です。2025年には中央銀行のDrex CBDCプロジェクトがホールセールに軸足を移し、民間ステーブルコインのリテール展開に道を開きました。

同年、ブラジルは統一暗号資産税率を導入し、ステーブルコインの外貨扱いも明確化。コスト増加と引き換えに業界の正統性を確立しました。現地イノベーターNeobanklessはSolana上で構築され、フロントエンドでブロックチェーンの複雑さを隠蔽し、ブラジルのPIX決済と直接連携。ユーザーはレアルを預けると自動で利回り付きUSDCに変換され、Web2の体験をWeb3インフラで実現し、伝統的フィンテックの習慣に直接挑戦しています。

4.2 アルゼンチン:リベラルな実験場

ミレイ政権の仮想資産サービスプロバイダー登録制度はコンプライアンス障壁を高めつつ、USDステーブルコインの通貨競争を事実上容認しています。資産正規化プログラムにより、かつてグレーゾーンだった大量のステーブルコインが公式に認められました。

Lemon Cashは、暗号資産デビットカードによるラストワンマイル決済課題を解決。ユーザーはUSDCで利回りを得て、決済時だけペソに両替。高インフレ環境下では現地通貨へのエクスポージャーを最小化できるため、非常に魅力的なモデルです。

4.3 メキシコとベネズエラ:対照的な二極

メキシコのフィンテック法と中央銀行規制は、銀行と暗号資産企業の分断を生んでいます。BitsoなどはB2Bに軸足を移し、US–メキシコ間のクロスボーダー送金でステーブルコインを架け橋として活用、非効率な従来型銀行を迂回しています。

ベネズエラでは制裁再強化の中、Tetherが石油輸出決済にも利用されています。リテール分野ではBinanceのP2Pプラットフォームが外貨調達の主流で、失敗した公式ペトロではなく、民間USDステーブルコインが圧倒的に選ばれています。

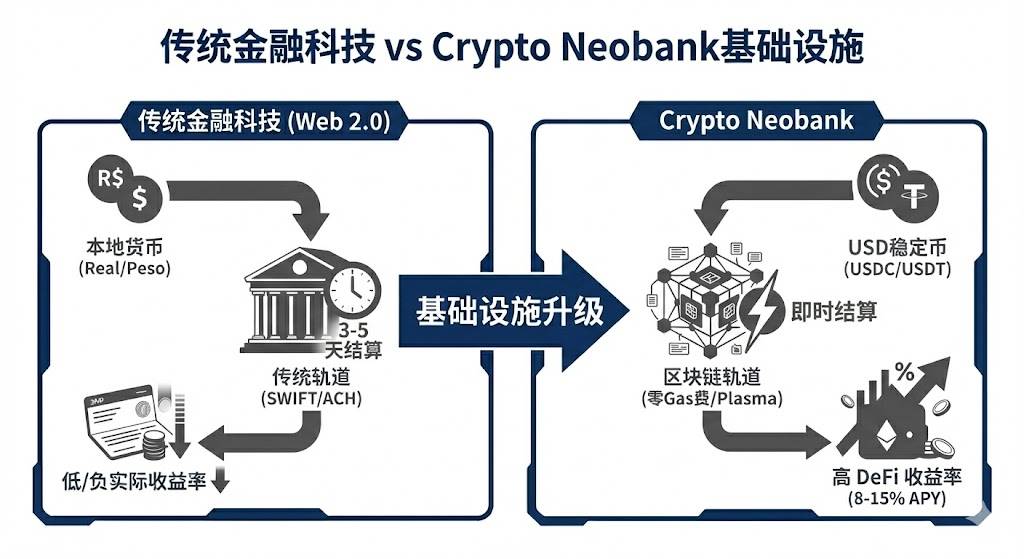

5. 伝統金融からCrypto Neobankへ

ラテンアメリカは、レガシーフィンテックからCrypto Neobankへの転換点に立っています。これは単なる技術革新ではなく、ビジネスモデルそのものの飛躍です。

5.1 バリュエーションギャップとアルファ機会

Nubankの700億ドルやRevolutの750億ドルというバリュエーションは、ラテンアメリカにおけるデジタルバンキングの商業的実現可能性を証明しています。一方、Web3ネオバンク全体の評価額は50億ドル未満で、Nubankの時価総額の7%に過ぎません。

これは大きなバリューギャップを示します。Crypto NeobankがNubankのユーザー基盤の10%を獲得し、優れた単位経済性を活用できれば、評価額は10~30倍に拡大する可能性があります。

5.2 次世代インフラ:ゼロ手数料革命

ガス代は長らく暗号資産決済普及の障壁でした。PlasmaおよびTetherが支える主力製品Plasma Oneは、Tether送金のガス代をゼロにし、最大の心理的・経済的障壁を取り除きました。

ローンチからわずか20日でPlasmaのTVLは50億ドルを突破し、銀行グレードのインフラが急速な資本流入を促すことを証明しました。この垂直統合型「インフラ+ネオバンク」モデルは業界標準となる可能性があります。

5.3 ビジネスモデルのディスラプション

Crypto Neobankは、従来型銀行に対し3つの明確な優位性を持ちます。

- 決済速度:SWIFTの3~5日から、ブロックチェーンによるほぼ即時決済へ。

- 口座通貨:減価する現地通貨から、インフレ耐性のあるUSDステーブルコインへ。

- 利回り源泉:ネット金利マージンから、ネイティブDeFiプロトコル利回りのユーザー還元へ。

ラテンアメリカのユーザーにとって、これは単なる利便性の向上ではなく、資産防衛のための不可欠なソリューションです。

6. 課題、戦略的プレイブック、エンドゲーム展望

6.1 課題とブレイクスルー戦略

有望な見通しにもかかわらず、メキシコやコロンビアではコンプライアンス懸念から暗号資産事業者の銀行口座閉鎖が続いています。規制の断片化も顕著で、クロスボーダーのコンプライアンスコストも依然高止まりしています。

ラテンアメリカを狙うWeb3プロジェクトは、以下の戦略を取るべきです。

- ブラジル優先:ラテンアメリカ暗号資産取引高の31%と強固な決済インフラを持つブラジルが主戦場。

- ニッチ特化型で開始:最初から全ユーザーを狙わず、特定コミュニティで勝利し拡大。

- バイラルマーケティング:Nubankの成長は90%が口コミ。Crypto NeobankもオンチェーンインセンティブでWhatsApp等SNS上でバイラル成長を促進。

6.2 市場展望

本分析に基づく短期・中期のステーブルコイン市場予測は以下の通りです。

- 民間ステーブルコインが中央銀行デジタル通貨を代替:ブラジルのDrexがリテール撤退する中、コンプライアンス対応の民間ステーブルコインが事実上デジタル法定通貨となる。

- 利回り資産が主流化:利回りのないステーブルコインは、トークン化米国債など利回り資産との競争に直面。ラテンアメリカのユーザーはインフレヘッジとリターン両立資産を選好へ。

- 市場の二極化:高度にコンプライアンス対応・銀行連携型のホワイトリスト市場と、縮小傾向ながら存続するグレーなP2P市場に分化。

結論

ラテンアメリカのステーブルコイン市場は、世界最先端のフィンテック実証フィールドです。ここでステーブルコインは贅沢品ではなく、生活の生命線です。アルゼンチンのデジタル・セーフティネットから、ブラジルの大手金融機関のクロスボーダー決済ツールまで、ステーブルコインは地域の金融動脈を再構築しています。

2025年の新たな規制枠組みとCrypto Neobankの台頭により、ラテンアメリカは世界で初めてステーブルコインの大規模商業導入を達成する地域となる見通しです。投資家にとって機会の窓は12~18か月。2026年までにNubankのUXをWeb3基盤で再現できたプレイヤーが、次の1,000億ドル企業となるでしょう。レースはすでに始まっています。ラテンアメリカは未開拓のゴールドマインです。

ステートメント:

- 本記事は[TechFlow]より再掲しています。著作権は原著者[@ BlazingKevin_、Movemakerリサーチャー]に帰属します。本再掲に異議がある場合は、Gate Learnチームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事に記載された見解・意見は筆者個人のものであり、投資助言ではありません。

- 他言語版はGate Learnチームが翻訳しています。Gateの記載がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

内容

関連記事

ステーブルコインとは何ですか?

USDeとは何ですか?USDeの複数の収益方法を公開します

Yalaの詳細な説明:$YUステーブルコインを媒体としたモジュラーDeFi収益アグリゲーターの構築

USDT0とは何ですか

USDCとドルの未来