ChenIsThin

トレンド埋伏|チャート分析|優良なアルトコインの共有|web3愛好者|新しいものの研究に熱中|複利を使って市場を上回る、たとえ少しずつでも複利を積み重ねて。

ChenIsThin

ブルーバッジの相互フォローを一波やりましょう、コメント欄で何でも一言言ってください、絶対にフォロー解除しません

#蓝V互关 #相互フォロー

原文表示#蓝V互关 #相互フォロー

- 報酬

- いいね

- コメント

- リポスト

- 共有

Quip Network @quipnetwork このプロジェクトは要するに、世界中の散らばった量子コンピュータをつなげて、誰もがレンタルして使えるようにすることです。

Quip Network の重要な仕組みは量子マイナーで、ノードを運用して量子関連の計算作業を提出します。システムはタスクの特性に基づいて分割します。

一部は量子チップ上で動作し、残りは古典的な計算能力と協力して処理します。従来の中央集権型クラウドプラットフォームとは異なり、Quipは作業のスケジューリングや結果の検証などの段階をブロックチェーン上で行い、透明性と検証性を向上させています。

技術的には、ポスト量子の安全層も導入しており、将来的に量子コンピュータが本格的に登場した場合、現在の暗号方式は無効になる可能性があります。彼らは事前に抗量子の署名アルゴリズムに切り替え、ウォレットや資産をチェーンの移行なしでアップグレードして防護できるようにしています。これはかなり実用的な予防策です。

また、2026年4月にテストネットを稼働させ、1万3千人以上が参加しています。計画では2026年第二四半期にメインネットを立ち上げる予定です。

総じて、Quip Networkはブロックチェーンと量子計算の融合の一つの探求方向を示しており、ポスト量子のセキュリティ課題に先んじて対応しています。

@quipnetwork #Qu

原文表示Quip Network の重要な仕組みは量子マイナーで、ノードを運用して量子関連の計算作業を提出します。システムはタスクの特性に基づいて分割します。

一部は量子チップ上で動作し、残りは古典的な計算能力と協力して処理します。従来の中央集権型クラウドプラットフォームとは異なり、Quipは作業のスケジューリングや結果の検証などの段階をブロックチェーン上で行い、透明性と検証性を向上させています。

技術的には、ポスト量子の安全層も導入しており、将来的に量子コンピュータが本格的に登場した場合、現在の暗号方式は無効になる可能性があります。彼らは事前に抗量子の署名アルゴリズムに切り替え、ウォレットや資産をチェーンの移行なしでアップグレードして防護できるようにしています。これはかなり実用的な予防策です。

また、2026年4月にテストネットを稼働させ、1万3千人以上が参加しています。計画では2026年第二四半期にメインネットを立ち上げる予定です。

総じて、Quip Networkはブロックチェーンと量子計算の融合の一つの探求方向を示しており、ポスト量子のセキュリティ課題に先んじて対応しています。

@quipnetwork #Qu

- 報酬

- いいね

- コメント

- リポスト

- 共有

どうやらフェーズ4は遠い未来の話のようだ、いつ終わるのか見当もつかない。TermMax Puzzle Challengeイベントが開始され、4つのタスクを完了し、4つのバッジを集めると、Puzzle Master Badgeと追加報酬を獲得できる。

基本報酬1.76M XP + 4K MP、4つのバッジを集めると自動的に追加で880K XP + 2K MPを獲得、さらに出席で20日間 +160K XP、30日間 +300K XP

4つのタスクの遊び方:

1⃣Piece 1 — チェックイン:イベント期間中に合計10日以上の出席、連続でなくても良い、10日完了でバッジ + 80K XP

2⃣Piece 2 — 投稿:Xに関連投稿をし、#TermMaxPuzzleChallenge を付ける、バッジ + 2K MPを報酬

3⃣Piece 3 — 借入:アクティブな借入ポジションを$50以上維持、合計15日以上、バッジ + 500K XP

4⃣Piece 4 — 収益:同じVaultに$80 以上を預け、連続で15日以上維持、バッジ + 300K XP

4つのバッジを集めると自動的にPuzzle Master Badgeと追加で880K XP + 2K MPを獲得。

#TermMaxPuzzleChallenge @TermMaxFi

原文表示基本報酬1.76M XP + 4K MP、4つのバッジを集めると自動的に追加で880K XP + 2K MPを獲得、さらに出席で20日間 +160K XP、30日間 +300K XP

4つのタスクの遊び方:

1⃣Piece 1 — チェックイン:イベント期間中に合計10日以上の出席、連続でなくても良い、10日完了でバッジ + 80K XP

2⃣Piece 2 — 投稿:Xに関連投稿をし、#TermMaxPuzzleChallenge を付ける、バッジ + 2K MPを報酬

3⃣Piece 3 — 借入:アクティブな借入ポジションを$50以上維持、合計15日以上、バッジ + 500K XP

4⃣Piece 4 — 収益:同じVaultに$80 以上を預け、連続で15日以上維持、バッジ + 300K XP

4つのバッジを集めると自動的にPuzzle Master Badgeと追加で880K XP + 2K MPを獲得。

#TermMaxPuzzleChallenge @TermMaxFi

- 報酬

- いいね

- コメント

- リポスト

- 共有

正直に言うと、最初は量子コンピューティングはまだ早いと思っていましたが、よく調べてみると、このプロジェクトの論理は確かにしっかりしています。

@quipnetwork は Postquant Labs によって作られ、ポスト量子暗号と量子計算能力の結合に焦点を当てたインフラストラクチャを提供しており、現在 Portal Ventures と OrangeDAO の支援を受けています。

参加方法:

1. へアクセスし、ウォレットを接続してタスクやインタラクションを完了するとポイントを獲得できます

2. 資産を預けて QUIP 保護モードを開始し、ポスト量子暗号の保護を受けるとともに、預入額と期間に応じてエアドロップの配分に参加します

3. ノードを運用し、量子関連の作業を実行して QUIP 報酬を獲得します

現時点では、Quip は量子セキュリティと量子計算能力の両方の方向性を同時に展開しており、ポスト量子時代に一定の技術的ハードルを持っています。もし量子脅威が実現すれば、この種のインフラは実際に需要が出てくる可能性があります。

@quipnetwork #QuipNetwork

原文表示@quipnetwork は Postquant Labs によって作られ、ポスト量子暗号と量子計算能力の結合に焦点を当てたインフラストラクチャを提供しており、現在 Portal Ventures と OrangeDAO の支援を受けています。

参加方法:

1. へアクセスし、ウォレットを接続してタスクやインタラクションを完了するとポイントを獲得できます

2. 資産を預けて QUIP 保護モードを開始し、ポスト量子暗号の保護を受けるとともに、預入額と期間に応じてエアドロップの配分に参加します

3. ノードを運用し、量子関連の作業を実行して QUIP 報酬を獲得します

現時点では、Quip は量子セキュリティと量子計算能力の両方の方向性を同時に展開しており、ポスト量子時代に一定の技術的ハードルを持っています。もし量子脅威が実現すれば、この種のインフラは実際に需要が出てくる可能性があります。

@quipnetwork #QuipNetwork

- 報酬

- いいね

- コメント

- リポスト

- 共有

トークナイゼーションはかつてDeFiの主要なストーリーでしたが、最近のCoinDeskの記事は指摘しています:単に現実世界の資産をトークン化するだけでは効果は限定的であり、まるでティッカー付きのPDFに過ぎず、最終的な目標ではないと。

業界は第一段階の資産トークン化から、第二段階の収益市場へと移行しており、収益を元本から切り離し、独立した、価格設定可能な、取引可能な、組み合わせ可能なツールに変えています。

従来のDeFiレンディングプロトコルの多くは変動金利を採用しており、明確な期限構造がなく、期間の正確な価格設定ができず、金利リスクの効果的なヘッジも難しいため、収益取引が真の市場を形成しにくい状況です。

@TermMaxFiは設計当初からネイティブな固定金利メカニズムを採用しています。各貸出ポジションはFTと呼ばれるERC-20トークンに変換され、ユーザーは割引価格でFTを購入し、満期時に額面価格で償還して固定収益を得ます。もし早期に売却した場合は、対応する期間のエクスポージャーとなります。

この設計により、収益は最初から独立して譲渡可能なツールとなっています。

RWA(現実資産)分野では、TermMaxはPT-USDG、bEQTY、DYNA、SPYonなどの資産をローンチしており、それぞれに独立したオラクル、リスクパラメータ、専用のレンディング市場を備えています。

これらの資産

業界は第一段階の資産トークン化から、第二段階の収益市場へと移行しており、収益を元本から切り離し、独立した、価格設定可能な、取引可能な、組み合わせ可能なツールに変えています。

従来のDeFiレンディングプロトコルの多くは変動金利を採用しており、明確な期限構造がなく、期間の正確な価格設定ができず、金利リスクの効果的なヘッジも難しいため、収益取引が真の市場を形成しにくい状況です。

@TermMaxFiは設計当初からネイティブな固定金利メカニズムを採用しています。各貸出ポジションはFTと呼ばれるERC-20トークンに変換され、ユーザーは割引価格でFTを購入し、満期時に額面価格で償還して固定収益を得ます。もし早期に売却した場合は、対応する期間のエクスポージャーとなります。

この設計により、収益は最初から独立して譲渡可能なツールとなっています。

RWA(現実資産)分野では、TermMaxはPT-USDG、bEQTY、DYNA、SPYonなどの資産をローンチしており、それぞれに独立したオラクル、リスクパラメータ、専用のレンディング市場を備えています。

これらの資産

SPYON0.02%

- 報酬

- いいね

- コメント

- リポスト

- 共有

機関は本当にDeFiに大規模に参入するのか?以前は疑問に思っていた。

技術的な問題ではなく、言語の壁だ。機関が意思決定を行う際に見るのは、期限、キャッシュフロー、リスクヘッジであり、過去のDeFiではこれらを提供できなかった。変動するAPY、無期限の流動性は、ファンドマネージャーにとってほぼ帳簿に記録できないものだった。

機関が求めるのは「非代替性資産」というラベルではなく、債券のように価格付け、取引、リスク管理ができるオンチェーンツールだ。

@TermMaxFi のやり方は、簡単に言えばいくつかのことだ:

1⃣ RWAを適格担保にする:機関は実資産を保有しており、それを直接オンチェーンで借入・貸付に使える。回り道は不要だ。

2⃣ 固定期限、固定金利をサポート:資金を貸し出すと、満期時のリターンが明確になる。資金を借りる側もコストが固定される。これは資産負債管理の基本要件だ。

利回りは独立したトークンに分割できる。機関は満期まで保有するか、二次市場でデュレーションエクスポージャーを売買できる。金利予想が変われば、いつでも調整可能で、受動的に持ち続ける必要はない。

3⃣ 権限の階層化:RWA担保層ではKYC、資産証明、ホワイトリストを行い、コンプライアンスを満たす。ステーブルコインの貸借層は非許可制を維持し、世界中の資金の自由な出入りを可能にする。コンプライアンスと流動性は二者択一で

原文表示技術的な問題ではなく、言語の壁だ。機関が意思決定を行う際に見るのは、期限、キャッシュフロー、リスクヘッジであり、過去のDeFiではこれらを提供できなかった。変動するAPY、無期限の流動性は、ファンドマネージャーにとってほぼ帳簿に記録できないものだった。

機関が求めるのは「非代替性資産」というラベルではなく、債券のように価格付け、取引、リスク管理ができるオンチェーンツールだ。

@TermMaxFi のやり方は、簡単に言えばいくつかのことだ:

1⃣ RWAを適格担保にする:機関は実資産を保有しており、それを直接オンチェーンで借入・貸付に使える。回り道は不要だ。

2⃣ 固定期限、固定金利をサポート:資金を貸し出すと、満期時のリターンが明確になる。資金を借りる側もコストが固定される。これは資産負債管理の基本要件だ。

利回りは独立したトークンに分割できる。機関は満期まで保有するか、二次市場でデュレーションエクスポージャーを売買できる。金利予想が変われば、いつでも調整可能で、受動的に持ち続ける必要はない。

3⃣ 権限の階層化:RWA担保層ではKYC、資産証明、ホワイトリストを行い、コンプライアンスを満たす。ステーブルコインの貸借層は非許可制を維持し、世界中の資金の自由な出入りを可能にする。コンプライアンスと流動性は二者択一で

- 報酬

- いいね

- コメント

- リポスト

- 共有

クイップネットワーク @quipnetwork のテストネットが最近立ち上がったのを見て、いくつかアイデアが浮かびました。

D-Wave の Advantage2™ 量子コンピュータは、物流、製造、金融モデリングなどのシナリオで、従来の古典的な計算よりも高速で省電力な特徴を示しています。Quip Network はこのような量子計算能力をブロックチェーンに導入し、参加者は実際の最適化問題を解くことで計算力を提供し、QUIP報酬を得ることができるようになっています。ハッシュレートだけを競うのではありません。

これを見て、ブロックチェーンの計算も徐々に実際の価値を生み出す方向に向かうのではないかと感じました。

テストネットは完全にオープンソースで、コードはGitHubに公開されており、誰でも閲覧可能です。ネットワークは世界中に開放されており、量子リソース、GPU、普通のCPUを使って参加できます。すでに1万3000人以上の研究者や開発者が登録しています。

私が特に注目している点は、彼らが設計段階から量子耐性の仕組みを導入していることです。ポスト量子時代において、多くの従来の署名アルゴリズムはリスクに直面する可能性があります。Quip Network は、量子計算を活用してブロックチェーンの効率を向上させるだけでなく、EVMやSolanaなどのチェーン上の資産を保護し、ユーザーは資金を移

原文表示D-Wave の Advantage2™ 量子コンピュータは、物流、製造、金融モデリングなどのシナリオで、従来の古典的な計算よりも高速で省電力な特徴を示しています。Quip Network はこのような量子計算能力をブロックチェーンに導入し、参加者は実際の最適化問題を解くことで計算力を提供し、QUIP報酬を得ることができるようになっています。ハッシュレートだけを競うのではありません。

これを見て、ブロックチェーンの計算も徐々に実際の価値を生み出す方向に向かうのではないかと感じました。

テストネットは完全にオープンソースで、コードはGitHubに公開されており、誰でも閲覧可能です。ネットワークは世界中に開放されており、量子リソース、GPU、普通のCPUを使って参加できます。すでに1万3000人以上の研究者や開発者が登録しています。

私が特に注目している点は、彼らが設計段階から量子耐性の仕組みを導入していることです。ポスト量子時代において、多くの従来の署名アルゴリズムはリスクに直面する可能性があります。Quip Network は、量子計算を活用してブロックチェーンの効率を向上させるだけでなく、EVMやSolanaなどのチェーン上の資産を保護し、ユーザーは資金を移

- 報酬

- いいね

- コメント

- リポスト

- 共有

ロボットのオンチェーンについて、@StrikeRobot_ai チームは非常にわかりやすく説明しています。簡単に言えば、ロボットはもはや単なる作業者ではなく、自ら決済し、自ら取引し、自ら支払いを行うことができるようになるということです。

現在の問題は、ロボット技術はすでに非常に成熟しており、工場の巡回、配送、手術なども可能ですが、それらは直接経済活動に参加できません。

二台のロボットがデータを交換したい場合、中間に人間の承認が必要であり、ロボットが稼いだお金も自分で再投資できません。根本的にそれらはツールであり、独立した経済主体ではありません。

Strike Robotの解決策は、ロボットをブロックチェーンに載せ、四つの基本能力を用いて現状を変えることです:検証可能な身分証明、データの直接伝送、価値の直接移転、ルールの実行可能性。

これにより、異なるメーカーや異なるタイプのロボットが直接協力でき、人間が仲介して手数を回す必要がなくなります。

なぜ彼らはBaseチェーンを選んだのか?いくつかの実際の理由があります:

一つはコストが低いこと。ロボット間の微取引、例えばセンサーのデータ購入などは、数十円の手数料で十分です。イーサリアムメインネットではこのようなシーンは運用できません。

二つ目は、Baseが検証可能な実行環境を提供していることです。ロボットがどのコードを実行し、どのような決

現在の問題は、ロボット技術はすでに非常に成熟しており、工場の巡回、配送、手術なども可能ですが、それらは直接経済活動に参加できません。

二台のロボットがデータを交換したい場合、中間に人間の承認が必要であり、ロボットが稼いだお金も自分で再投資できません。根本的にそれらはツールであり、独立した経済主体ではありません。

Strike Robotの解決策は、ロボットをブロックチェーンに載せ、四つの基本能力を用いて現状を変えることです:検証可能な身分証明、データの直接伝送、価値の直接移転、ルールの実行可能性。

これにより、異なるメーカーや異なるタイプのロボットが直接協力でき、人間が仲介して手数を回す必要がなくなります。

なぜ彼らはBaseチェーンを選んだのか?いくつかの実際の理由があります:

一つはコストが低いこと。ロボット間の微取引、例えばセンサーのデータ購入などは、数十円の手数料で十分です。イーサリアムメインネットではこのようなシーンは運用できません。

二つ目は、Baseが検証可能な実行環境を提供していることです。ロボットがどのコードを実行し、どのような決

VIRTUAL-1.51%

- 報酬

- いいね

- コメント

- リポスト

- 共有

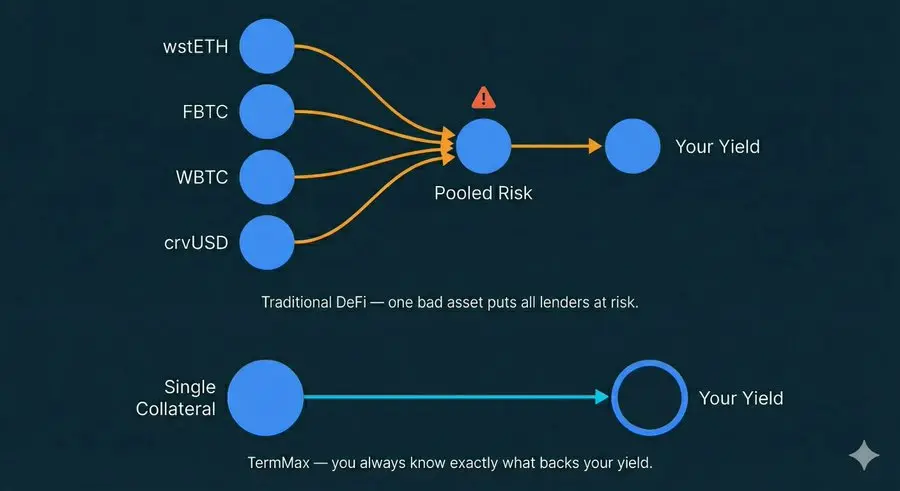

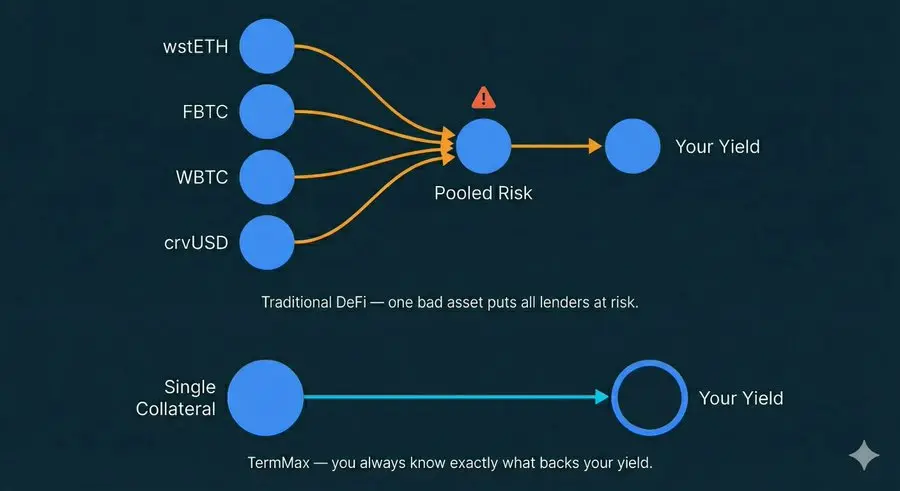

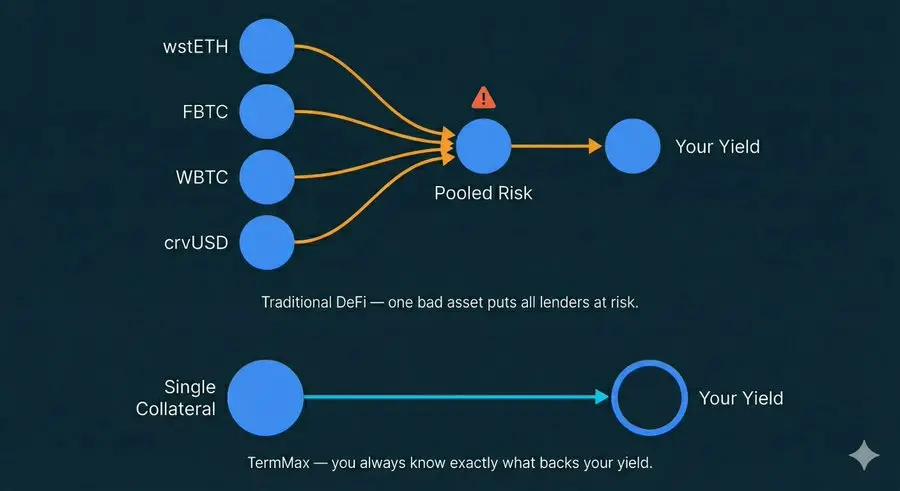

皆さんが見落としがちなリスクについて話しましょう。

USDTやETHを預けて安定したリターンを期待しているとき、自分の資金が何の資産によって支えられているのか、本当に理解していますか?

多くの主流の貸付プロトコルはプール化された担保モデルを採用しており、すべてのユーザーの担保が一つの大きなプールに混ざっています。

借り手はさまざまなトークンを担保として使うことができ、あなたがあまり馴染みのない高リスク資産を担保にすることもあります。

もしその中のある資産が激しく崩壊したり、清算不足に陥ったりすると、プール全体の貸し手は共同で損失を負う必要があります。

これは特定のプロトコルのバグではなく、プール化設計自体がもたらすシステムリスクです。

それに比べて、一部のプロトコルは単一担保品の隔離市場を試み始めています。

この設計では、各貸付市場は特定の単一資産によって独立して支えられています。

@TermMaxFi のようなプロトコルはこの隔離設計を採用しており、貸し手は自分の資金の具体的な裏付け資産をより明確に把握できるため、リスクを自分の選択範囲内にコントロールできます。

この隔離モデルはすべてのリスクを排除できるわけではありません。

価格変動、清算、コントラクトの安全性などの問題は依然として存在します。

しかし、その最大の価値は、リスクを読み取

USDTやETHを預けて安定したリターンを期待しているとき、自分の資金が何の資産によって支えられているのか、本当に理解していますか?

多くの主流の貸付プロトコルはプール化された担保モデルを採用しており、すべてのユーザーの担保が一つの大きなプールに混ざっています。

借り手はさまざまなトークンを担保として使うことができ、あなたがあまり馴染みのない高リスク資産を担保にすることもあります。

もしその中のある資産が激しく崩壊したり、清算不足に陥ったりすると、プール全体の貸し手は共同で損失を負う必要があります。

これは特定のプロトコルのバグではなく、プール化設計自体がもたらすシステムリスクです。

それに比べて、一部のプロトコルは単一担保品の隔離市場を試み始めています。

この設計では、各貸付市場は特定の単一資産によって独立して支えられています。

@TermMaxFi のようなプロトコルはこの隔離設計を採用しており、貸し手は自分の資金の具体的な裏付け資産をより明確に把握できるため、リスクを自分の選択範囲内にコントロールできます。

この隔離モデルはすべてのリスクを排除できるわけではありません。

価格変動、清算、コントラクトの安全性などの問題は依然として存在します。

しかし、その最大の価値は、リスクを読み取

ETH-1.36%

- 報酬

- いいね

- コメント

- リポスト

- 共有

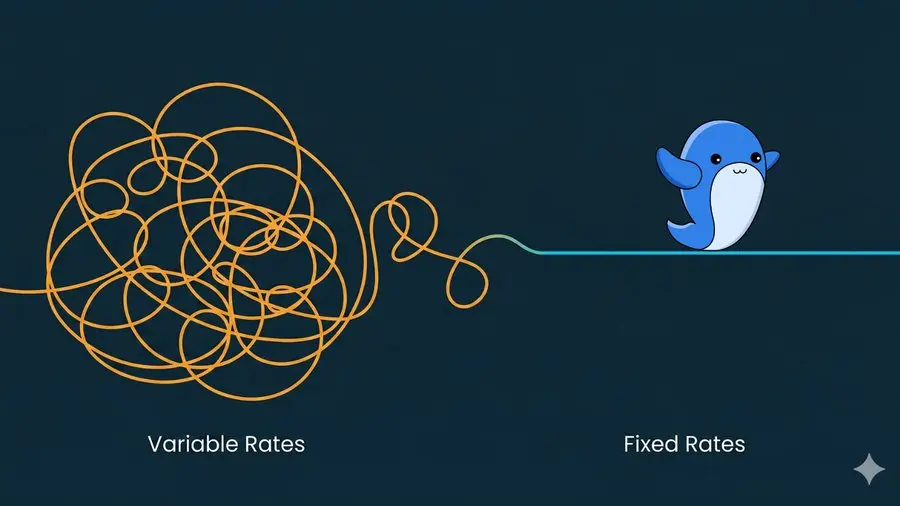

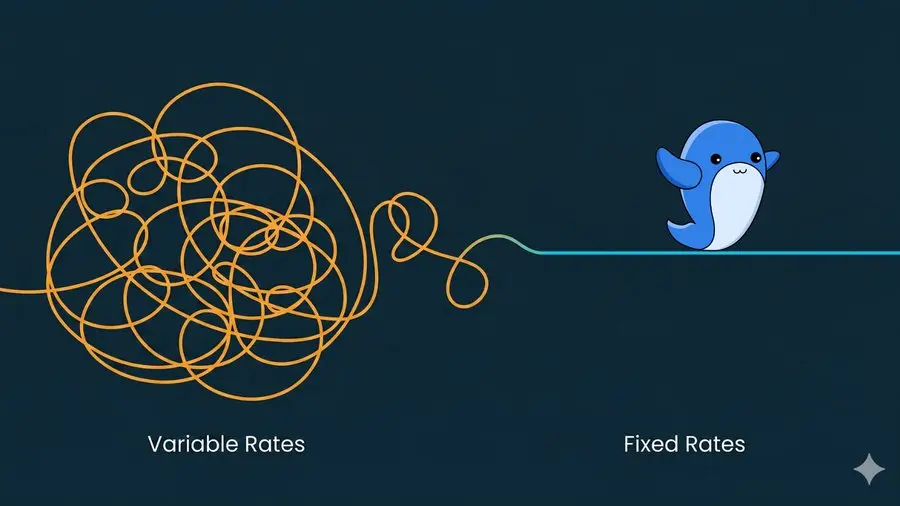

従来の金融は固定金利を何百年も行っており、その仕組みは非常に成熟している。

DeFiは別の道を選び、主に変動金利、過剰担保を採用し、スマートコントラクトによって自動的に実行している。

この設計は、信頼を排除し透明性を最大化することを目的としているが、実際の使用においては金利の変動による計画の不確実性も伴い、一定の程度でTradFiとDeFiの信頼格差を生んでいる。多くの機関や保守的な投資家は、DeFiを成熟した信頼できる金融ツールとみなすことが依然として難しい。

今、DeFiはTradFiからいくつかの経験を学び、オンチェーンで固定金利を実現しようとしている。

銀行や信用格付け機関を仲介者とせず、スマートコントラクトによる自動実行を行う;引き続き過剰担保とオンチェーンで検証可能な透明性を維持し、さらに明確な期限を設け、異なる担保資産を分離管理し、利回り曲線を作るといった設計も可能だ。

これは伝統的な金融をそのまま模倣するのではなく、ブロックチェーンの特徴を活かして調整したものである。

インフラが成熟すれば、DeFiはより低コストで、24時間365日グローバルに利用可能、完全に透明な利点を持ち、固定収益市場で一定の地位を築くことができる。

@TermMaxFi 固定金利は、DeFiが信頼の壁を越える橋渡しだ。DeFiを単なる並行世界から、現実の金融システムと連携できる基盤へと変える。

原文表示DeFiは別の道を選び、主に変動金利、過剰担保を採用し、スマートコントラクトによって自動的に実行している。

この設計は、信頼を排除し透明性を最大化することを目的としているが、実際の使用においては金利の変動による計画の不確実性も伴い、一定の程度でTradFiとDeFiの信頼格差を生んでいる。多くの機関や保守的な投資家は、DeFiを成熟した信頼できる金融ツールとみなすことが依然として難しい。

今、DeFiはTradFiからいくつかの経験を学び、オンチェーンで固定金利を実現しようとしている。

銀行や信用格付け機関を仲介者とせず、スマートコントラクトによる自動実行を行う;引き続き過剰担保とオンチェーンで検証可能な透明性を維持し、さらに明確な期限を設け、異なる担保資産を分離管理し、利回り曲線を作るといった設計も可能だ。

これは伝統的な金融をそのまま模倣するのではなく、ブロックチェーンの特徴を活かして調整したものである。

インフラが成熟すれば、DeFiはより低コストで、24時間365日グローバルに利用可能、完全に透明な利点を持ち、固定収益市場で一定の地位を築くことができる。

@TermMaxFi 固定金利は、DeFiが信頼の壁を越える橋渡しだ。DeFiを単なる並行世界から、現実の金融システムと連携できる基盤へと変える。

- 報酬

- いいね

- コメント

- リポスト

- 共有

Quip Network @quipnetwork は、Postquant Labs によって開発された分散型計算プラットフォームであり、量子計算と従来の計算資源を融合させ、世界規模の共有量子計算ネットワークを構築することを目的としています。このプロジェクトは Portal Ventures と OrangeDAO の支援を受けており、現在 X 上で13.7万以上のフォロワーを持っています。

Quip Network の共同創設者 Colton Dillion は、量子コンピュータが2028年までに一定の確率で現在のビットコインレベルの暗号化アルゴリズムを解読する可能性があると述べており、このリスクにより、プロジェクトはポスト量子安全性の解決策を模索しています。

資産層において、Quip Network はユーザーが既存のウォレットを QUIP メカニズムでラップし、ポスト量子署名保護を追加できるようにしており、資産の移行は不要です。

プロジェクトの計算層は、分散型の量子-従来混合計算市場であり、参加者は未使用の量子プロセッサ、GPU、または CPU リソースを提供し、物流計画や金融モデリングなどの最適化問題の解決に役立てることができます。

開発テストネットの段階では、D-Wave Quantum Inc. とコンサルティング協力を行い、D-Wave Advantage2 アニーリ

Quip Network の共同創設者 Colton Dillion は、量子コンピュータが2028年までに一定の確率で現在のビットコインレベルの暗号化アルゴリズムを解読する可能性があると述べており、このリスクにより、プロジェクトはポスト量子安全性の解決策を模索しています。

資産層において、Quip Network はユーザーが既存のウォレットを QUIP メカニズムでラップし、ポスト量子署名保護を追加できるようにしており、資産の移行は不要です。

プロジェクトの計算層は、分散型の量子-従来混合計算市場であり、参加者は未使用の量子プロセッサ、GPU、または CPU リソースを提供し、物流計画や金融モデリングなどの最適化問題の解決に役立てることができます。

開発テストネットの段階では、D-Wave Quantum Inc. とコンサルティング協力を行い、D-Wave Advantage2 アニーリ

BTC-0.29%

- 報酬

- いいね

- コメント

- リポスト

- 共有

従来の金融システムの核心の一つは、大規模な固定利付市場です。

政府債券、企業債、住宅ローン、そして保険会社の長期投資ポートフォリオは、予測可能な固定金利に依存しています。

機関投資家は正確に計画されたキャッシュフローを必要とします。

彼らは受益者や規制当局に明確なリターンを提供し、長期的な資産負債のマッチングを行わなければなりません。

DeFiの現状の主な不足点は、信頼できる固定金利商品が欠如していることです。

変動金利は分散型貸付を実現しましたが、機関投資家がそれに基づいて財務計画を立てるのは難しいです。

LPに対して来年のリターンが大きく一定の範囲内に収まると約束することも、链上資産を安定した固定収益とみなすことも困難です。

したがって、DeFiのTVLは一時的に高水準に達しましたが、大規模な機関資金は実質的に流入していません。

固定金利の貸付が成熟すれば、この状況は変わる可能性があります。

例を挙げると:

1⃣ ある主権基金は数億ドルのステーブルコインを固定金利プールに預け、12ヶ月の確定年率リターンをロックします。

2⃣ Web3企業は固定の借入コストを使って、事前にプロジェクト予算や返済計画を立てることができます。

3⃣ 年金基金は链上の固定収益商品を通じて資産配分を行い、金利の頻繁な変動を心配しなくて済みます。

固定金

原文表示政府債券、企業債、住宅ローン、そして保険会社の長期投資ポートフォリオは、予測可能な固定金利に依存しています。

機関投資家は正確に計画されたキャッシュフローを必要とします。

彼らは受益者や規制当局に明確なリターンを提供し、長期的な資産負債のマッチングを行わなければなりません。

DeFiの現状の主な不足点は、信頼できる固定金利商品が欠如していることです。

変動金利は分散型貸付を実現しましたが、機関投資家がそれに基づいて財務計画を立てるのは難しいです。

LPに対して来年のリターンが大きく一定の範囲内に収まると約束することも、链上資産を安定した固定収益とみなすことも困難です。

したがって、DeFiのTVLは一時的に高水準に達しましたが、大規模な機関資金は実質的に流入していません。

固定金利の貸付が成熟すれば、この状況は変わる可能性があります。

例を挙げると:

1⃣ ある主権基金は数億ドルのステーブルコインを固定金利プールに預け、12ヶ月の確定年率リターンをロックします。

2⃣ Web3企業は固定の借入コストを使って、事前にプロジェクト予算や返済計画を立てることができます。

3⃣ 年金基金は链上の固定収益商品を通じて資産配分を行い、金利の頻繁な変動を心配しなくて済みます。

固定金

- 報酬

- いいね

- コメント

- リポスト

- 共有

月曜日、ブルーバッジ相互フォロー第一弾

あなたもブルーバッジなら、コメント欄で一言

見たら返してフォローします

#ブルーバッジ相互フォロー

原文表示あなたもブルーバッジなら、コメント欄で一言

見たら返してフォローします

#ブルーバッジ相互フォロー

- 報酬

- いいね

- コメント

- リポスト

- 共有

最近Kelp DAOでセキュリティ事件が発生したため、Riverプロジェクトは本日、satUSDとRIVERのクロスチェーンブリッジ機能を自主的に一時停止しました。審査が完了次第、復旧します。

皆さんが最も関心を持ついくつかの状況をお伝えします:

1.すべてのユーザー資産は安全です。Riverの資金とコントラクトは影響を受けていません。

2.クロスチェーンブリッジだけ一時的に利用できません。他の機能は正常に動作しており、各チェーン上の送金、取引、及び単一チェーン内の資産移動は影響を受けていません。

3.チームはセキュリティ審査を進めており、問題がないと確認され次第、ブリッジはできるだけ早く復旧します。具体的な時間は公式の後続通知を待ちます。

簡単に言えば、クロスチェーン操作が不要であれば、日常の利用は基本的に影響を受けません。送金や取引は通常通り行えます。

@RiverdotInc @River4fun #RiverdotInc #River4fun

皆さんが最も関心を持ついくつかの状況をお伝えします:

1.すべてのユーザー資産は安全です。Riverの資金とコントラクトは影響を受けていません。

2.クロスチェーンブリッジだけ一時的に利用できません。他の機能は正常に動作しており、各チェーン上の送金、取引、及び単一チェーン内の資産移動は影響を受けていません。

3.チームはセキュリティ審査を進めており、問題がないと確認され次第、ブリッジはできるだけ早く復旧します。具体的な時間は公式の後続通知を待ちます。

簡単に言えば、クロスチェーン操作が不要であれば、日常の利用は基本的に影響を受けません。送金や取引は通常通り行えます。

@RiverdotInc @River4fun #RiverdotInc #River4fun

原文表示

- 報酬

- 1

- コメント

- リポスト

- 共有

多くの仲間がこのような状況に遭遇したことがあると思います。あなたが10,000 USDCをAaveやCompoundに預けると、昨日は8%のAPYを得られ、これらの収益を生活費の補填や投資の継続に充てるつもりだった。

しかし、翌日になって利用率が下がると、収益率は一気に3.5%に落ちてしまった。元々の計画は一気に崩れ、不安を感じざるを得なくなる。

借金をする場合も同じで、ETHを借りてレバレッジ取引を行うと、利率は最初5%だったが、プールの利用率上昇により突然20%に跳ね上がり、清算リスクも増加し、一夜にして大きな損失を被る可能性がある。

このように、毎ブロックごとに変動する金利は、短期の投機者には許容できるかもしれないが、長期的に資金を持ち、計画的に運用したい人にとっては大きな負担となる。

貸し手は事前にどれだけの収益を得られるかを正確に予測できず、借り手も資金コストを正確に計算するのは難しい。牛市の時は盛り上がるが、熊市になると利用率が下がり、問題が露呈する。

これを見て、私は住宅ローンを組むときに銀行が変動金利か固定金利かを尋ねるのを思い出す。普通の家庭にとっては、変動金利を選ぶことは市場の変動を受け入れることだと誰もが言う。 不確実性を受け入れろと。馬鹿げていると思うかもしれないが、DeFiの世界ではこれが現実だ。

固定金利は高級な金融革新ではなく、基本的な尊重だ。ユーザー

原文表示しかし、翌日になって利用率が下がると、収益率は一気に3.5%に落ちてしまった。元々の計画は一気に崩れ、不安を感じざるを得なくなる。

借金をする場合も同じで、ETHを借りてレバレッジ取引を行うと、利率は最初5%だったが、プールの利用率上昇により突然20%に跳ね上がり、清算リスクも増加し、一夜にして大きな損失を被る可能性がある。

このように、毎ブロックごとに変動する金利は、短期の投機者には許容できるかもしれないが、長期的に資金を持ち、計画的に運用したい人にとっては大きな負担となる。

貸し手は事前にどれだけの収益を得られるかを正確に予測できず、借り手も資金コストを正確に計算するのは難しい。牛市の時は盛り上がるが、熊市になると利用率が下がり、問題が露呈する。

これを見て、私は住宅ローンを組むときに銀行が変動金利か固定金利かを尋ねるのを思い出す。普通の家庭にとっては、変動金利を選ぶことは市場の変動を受け入れることだと誰もが言う。 不確実性を受け入れろと。馬鹿げていると思うかもしれないが、DeFiの世界ではこれが現実だ。

固定金利は高級な金融革新ではなく、基本的な尊重だ。ユーザー

- 報酬

- いいね

- コメント

- リポスト

- 共有

饼在7万到7万6之间来来回回,ETH也趴在2300美元附近,涨不上去也跌不下来。

你说是熊市吧,机构ETF资金还在持续流入,你说是牛市吧,那种酣畅淋漓的上涨又迟迟不来,每天打开盘面,心情就像坐过山车,不是上下的刺激,而是原地摇摆的疲惫。

我自己也经历过那种状态:盯盘、焦虑、追涨、割肉、再追涨。最后发现,账户没赚到什么钱,人倒是憔悴了不少。

后来我想明白一件事,在这个市场活下来,活得久的人,往往不是最聪明的,而是最笨的。

什么叫笨?就是不试图预测明天的涨跌,不妄想抄在最低点、卖在最高峰。而是老老实实承认我无法战胜市场,但我可以和市场做朋友。

最近在 @Bybit_Official 看到他们上线了一个组合,DCA Bot + Flexible Savings,仔细研究后发现,解决了我长期以来的一个痛点。

传统定投,钱放在那里等下一次买入,其实是睡觉的状态。但Bybit把Earn灵活理财直接集成进来,你分批买进的BTC或ETH,不用再躺在钱包里,而是自动开始生息。横盘的时候,价格不动,你的资产却在悄悄增长。

这让我想到一个很朴素的道理,时间是有价值的,哪怕在等待里。

我现在的心态变了,不指望一夜暴富,而是希望每一天,我的持仓都在积累一点点价值,DCA帮我摊低成本,Earn帮我赚取被动收入,现货持有让我不必担心爆仓,三个动作闭环下来,我发现自己不再那么焦虑了。

市场涨,我有仓位,市场跌,我

你说是熊市吧,机构ETF资金还在持续流入,你说是牛市吧,那种酣畅淋漓的上涨又迟迟不来,每天打开盘面,心情就像坐过山车,不是上下的刺激,而是原地摇摆的疲惫。

我自己也经历过那种状态:盯盘、焦虑、追涨、割肉、再追涨。最后发现,账户没赚到什么钱,人倒是憔悴了不少。

后来我想明白一件事,在这个市场活下来,活得久的人,往往不是最聪明的,而是最笨的。

什么叫笨?就是不试图预测明天的涨跌,不妄想抄在最低点、卖在最高峰。而是老老实实承认我无法战胜市场,但我可以和市场做朋友。

最近在 @Bybit_Official 看到他们上线了一个组合,DCA Bot + Flexible Savings,仔细研究后发现,解决了我长期以来的一个痛点。

传统定投,钱放在那里等下一次买入,其实是睡觉的状态。但Bybit把Earn灵活理财直接集成进来,你分批买进的BTC或ETH,不用再躺在钱包里,而是自动开始生息。横盘的时候,价格不动,你的资产却在悄悄增长。

这让我想到一个很朴素的道理,时间是有价值的,哪怕在等待里。

我现在的心态变了,不指望一夜暴富,而是希望每一天,我的持仓都在积累一点点价值,DCA帮我摊低成本,Earn帮我赚取被动收入,现货持有让我不必担心爆仓,三个动作闭环下来,我发现自己不再那么焦虑了。

市场涨,我有仓位,市场跌,我

- 報酬

- いいね

- コメント

- リポスト

- 共有