GateUser-505646d6

用户暂无简介

GateUser-505646d6

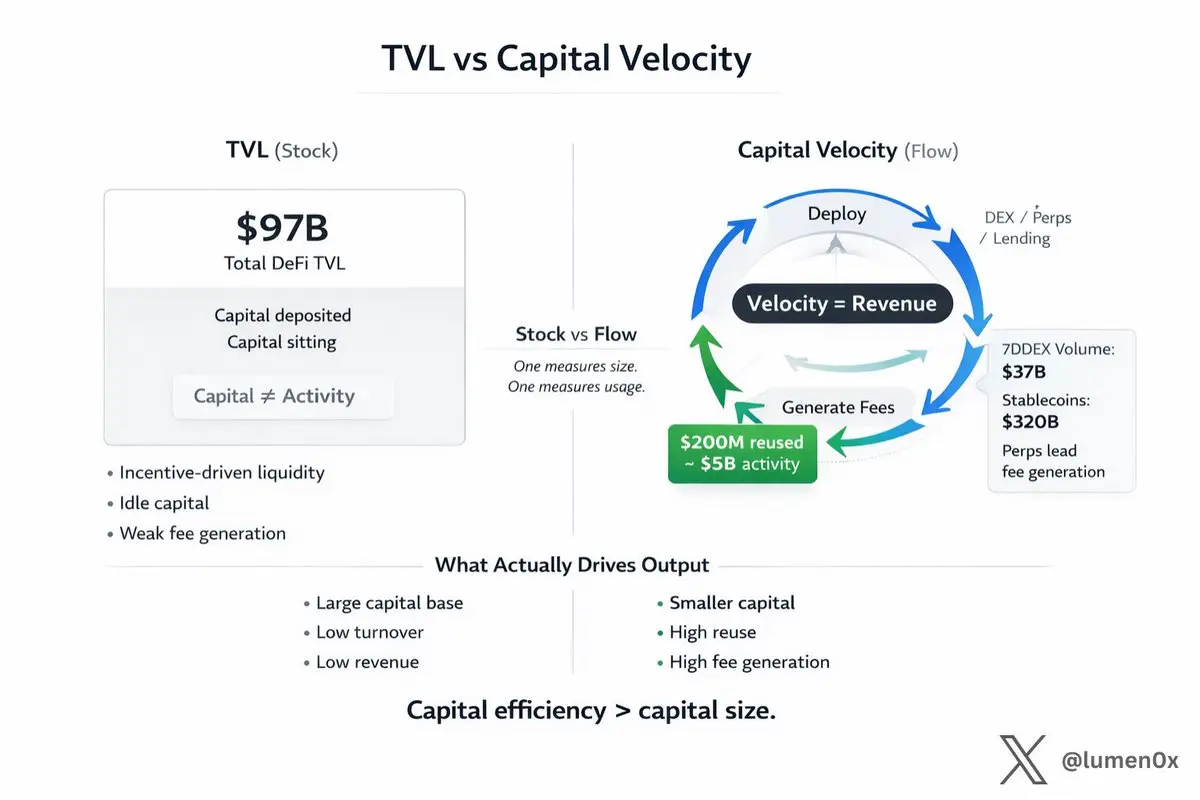

TVL 仍然是 DeFi 中的默认指标。

它也具有误导性。

在基本层面:

• TVL 显示有多少资金存在

• 交易速度显示资金的使用频率

一个衡量存量。

另一个衡量流量。

数据指标

• 总 DeFi TVL:$97B

• 稳定币供应:$320B (+0.8% 7天,接近历史高点)

• 7天 DEX 交易量:$37B 跨主要链

• 永续合约持续领先手续费生成与现货

这不是关于资金规模。

而是关于资金流动的速度。

TVL 的问题

TVL 不告诉你资金是否在做任何事情。

• 资金看起来可能很大

• 活动仍然可能很低

流动性可能闲置,进行农场激励,并膨胀指标而不产生输出。

因此,TVL 增长,而收入和活动滞后。

• 很大一部分 TVL 是由激励驱动的

• 资金为了收益而轮换,而非使用

• 许多池显示高 TVL 但手续费生成薄弱

TVL 可以扩大,而经济产出并未相应增加。

重要的是资金的流动方式:

1. 存入系统

2. 投入交易或贷款

3. 在多个用例中循环利用

每个周期都产生手续费。

每次再利用都增加产出,而无需新增资金。

因此,资本效率 > 资本规模

一个流转更快的小池可以优于一个被动流动的大池。

• $1B 可以在协议中闲置

• $200M 可以在借贷、流动性提供者和永续合约中重复使用

永续合约相对于其 TVL 产生更高的手续费。

它们不是通过持有资金获胜。

而是通过更快地周转获胜。

查看原文它也具有误导性。

在基本层面:

• TVL 显示有多少资金存在

• 交易速度显示资金的使用频率

一个衡量存量。

另一个衡量流量。

数据指标

• 总 DeFi TVL:$97B

• 稳定币供应:$320B (+0.8% 7天,接近历史高点)

• 7天 DEX 交易量:$37B 跨主要链

• 永续合约持续领先手续费生成与现货

这不是关于资金规模。

而是关于资金流动的速度。

TVL 的问题

TVL 不告诉你资金是否在做任何事情。

• 资金看起来可能很大

• 活动仍然可能很低

流动性可能闲置,进行农场激励,并膨胀指标而不产生输出。

因此,TVL 增长,而收入和活动滞后。

• 很大一部分 TVL 是由激励驱动的

• 资金为了收益而轮换,而非使用

• 许多池显示高 TVL 但手续费生成薄弱

TVL 可以扩大,而经济产出并未相应增加。

重要的是资金的流动方式:

1. 存入系统

2. 投入交易或贷款

3. 在多个用例中循环利用

每个周期都产生手续费。

每次再利用都增加产出,而无需新增资金。

因此,资本效率 > 资本规模

一个流转更快的小池可以优于一个被动流动的大池。

• $1B 可以在协议中闲置

• $200M 可以在借贷、流动性提供者和永续合约中重复使用

永续合约相对于其 TVL 产生更高的手续费。

它们不是通过持有资金获胜。

而是通过更快地周转获胜。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

由 @BlackRock 进行的 BUIDL 在 9 条链上。第二大代币化国债产品在 3 条链上。

这就是机构链的信念地图。

查看原文这就是机构链的信念地图。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

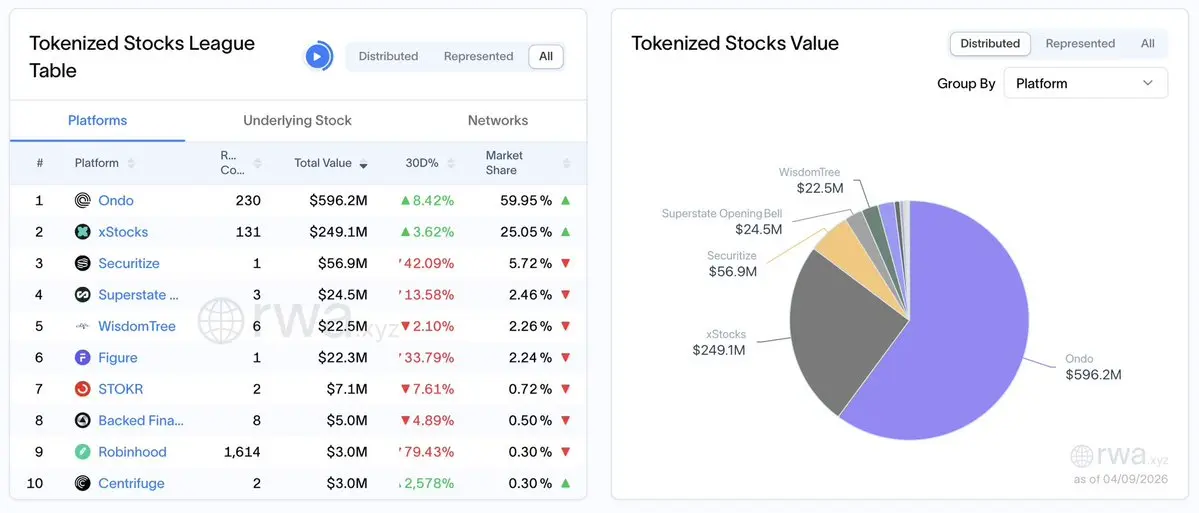

在代币化股票中,开始出现一个明显的赢家。

Ondo 现在控制着60%的市场。

那是链上股票的$596M ,

超过下一个竞争者的两倍以上。

• xStocksFi 和 Securitize 远远落后

• 增长集中,而非分散

• 访问越来越多是机构化和受限的

这不仅仅是增长。

这是类别的占领。

代币化股票并没有在协议之间碎片化。

它们正整合成一个主导的场所。

这通常是新金融原语成熟的方式:

不是通过竞争,

而是通过流动性引力。

Ondo 现在控制着60%的市场。

那是链上股票的$596M ,

超过下一个竞争者的两倍以上。

• xStocksFi 和 Securitize 远远落后

• 增长集中,而非分散

• 访问越来越多是机构化和受限的

这不仅仅是增长。

这是类别的占领。

代币化股票并没有在协议之间碎片化。

它们正整合成一个主导的场所。

这通常是新金融原语成熟的方式:

不是通过竞争,

而是通过流动性引力。

ONDO-3.8%

- 赞赏

- 4

- 1

- 转发

- 分享

ybaser:

2026 GOGOGO 👊表面上市场看起来稳定,但结构却显示出不同的迹象。

2月清除了过度杠杆的多头。 现在4月正在对空头做同样的事情。

Coinglass的数据表明,过去24小时内有超过118,000名交易者被清算,$431M 在一次操作中被全部清零。

但未平仓合约(OI)并未出现实质性重置,现货交易活动也在持续减少。

这才是关键的不平衡:

现货需求减少 → 无法真正吸收 持续的未平仓合约(OI) → 杠杆留在系统中 清算事件 → 成为价格的主要驱动力

所以,市场的动作不是被买入或卖出推动的。 它们是由强制清算推动的,而非信念。

直到:

未平仓合约(OI)得到正确重置

或现货需求回升

这个市场就不会形成趋势。

它只是在风险之间轮换,直到某个点崩溃。

查看原文2月清除了过度杠杆的多头。 现在4月正在对空头做同样的事情。

Coinglass的数据表明,过去24小时内有超过118,000名交易者被清算,$431M 在一次操作中被全部清零。

但未平仓合约(OI)并未出现实质性重置,现货交易活动也在持续减少。

这才是关键的不平衡:

现货需求减少 → 无法真正吸收 持续的未平仓合约(OI) → 杠杆留在系统中 清算事件 → 成为价格的主要驱动力

所以,市场的动作不是被买入或卖出推动的。 它们是由强制清算推动的,而非信念。

直到:

未平仓合约(OI)得到正确重置

或现货需求回升

这个市场就不会形成趋势。

它只是在风险之间轮换,直到某个点崩溃。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

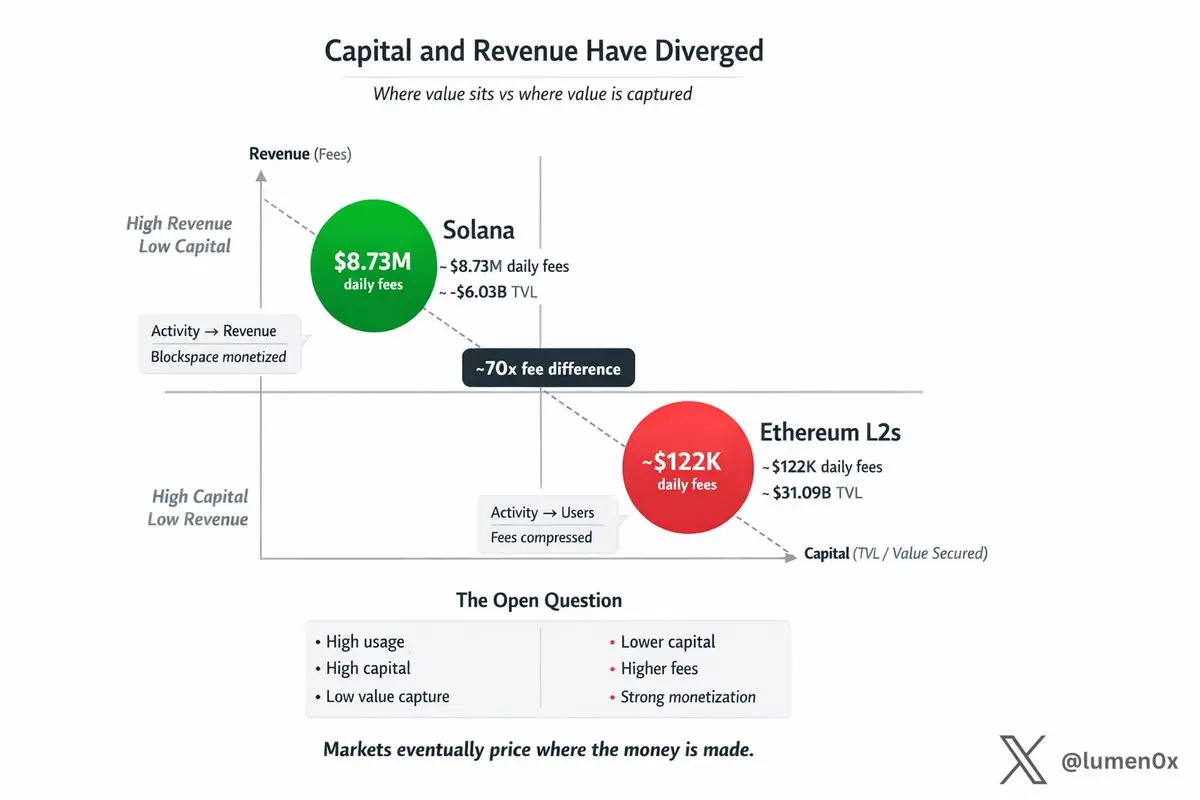

持有最多资本的链并不是赚取最多利润的链。

但这种差距并不总是以人们预期的方式解决。

让我们从表层开始。

Solana每天产生8.73百万美元的手续费。 整个以太坊堆栈的总和仅为122千美元。

同时,以太坊的L2安全价值超过310亿美元。 Solana的DeFi TVL接近60.3亿美元。

因此,存储更多资本的系统在基础层的收益却更少。

这看起来像是不匹配。 但这更像是一种设计权衡,而不是缺陷。

这不是偶然发生的。

EIP-4844正是做了它应该做的事情。

它降低了区块空间的成本。 使L2可以大规模使用。 消除了采用的最大障碍之一。

但它也改变了价值的捕获方式。

当区块空间变得丰富时,它的表现不再像稀缺资产,更像基础设施。

所以手续费不会消失。 它们会被重新分配。

在以太坊上,更多的价值流向: • L2 • 应用程序 • 排序器 • 执行层

在Solana上,活动仍然更直接转化为基础层的手续费。

因此,即使资本较少,系统在链级别产生的可见收入也更多。

这才是真正的差异。

以太坊的优化方向是: • 扩展性 • 可访问性 • 生态系统扩展

Solana的优化方向是: • 在基础层更紧密地捕获价值 • 直接变现活动

这两种模型都有效。 但它们在价值捕获方面产生了截然不同的结果。

因为最终,市场会问:

价值实际上积累在哪里?

如果一条链处理数十亿的活动,但在基础层捕获的很少, 那部分价值并没

查看原文但这种差距并不总是以人们预期的方式解决。

让我们从表层开始。

Solana每天产生8.73百万美元的手续费。 整个以太坊堆栈的总和仅为122千美元。

同时,以太坊的L2安全价值超过310亿美元。 Solana的DeFi TVL接近60.3亿美元。

因此,存储更多资本的系统在基础层的收益却更少。

这看起来像是不匹配。 但这更像是一种设计权衡,而不是缺陷。

这不是偶然发生的。

EIP-4844正是做了它应该做的事情。

它降低了区块空间的成本。 使L2可以大规模使用。 消除了采用的最大障碍之一。

但它也改变了价值的捕获方式。

当区块空间变得丰富时,它的表现不再像稀缺资产,更像基础设施。

所以手续费不会消失。 它们会被重新分配。

在以太坊上,更多的价值流向: • L2 • 应用程序 • 排序器 • 执行层

在Solana上,活动仍然更直接转化为基础层的手续费。

因此,即使资本较少,系统在链级别产生的可见收入也更多。

这才是真正的差异。

以太坊的优化方向是: • 扩展性 • 可访问性 • 生态系统扩展

Solana的优化方向是: • 在基础层更紧密地捕获价值 • 直接变现活动

这两种模型都有效。 但它们在价值捕获方面产生了截然不同的结果。

因为最终,市场会问:

价值实际上积累在哪里?

如果一条链处理数十亿的活动,但在基础层捕获的很少, 那部分价值并没

- 赞赏

- 1

- 评论

- 转发

- 分享

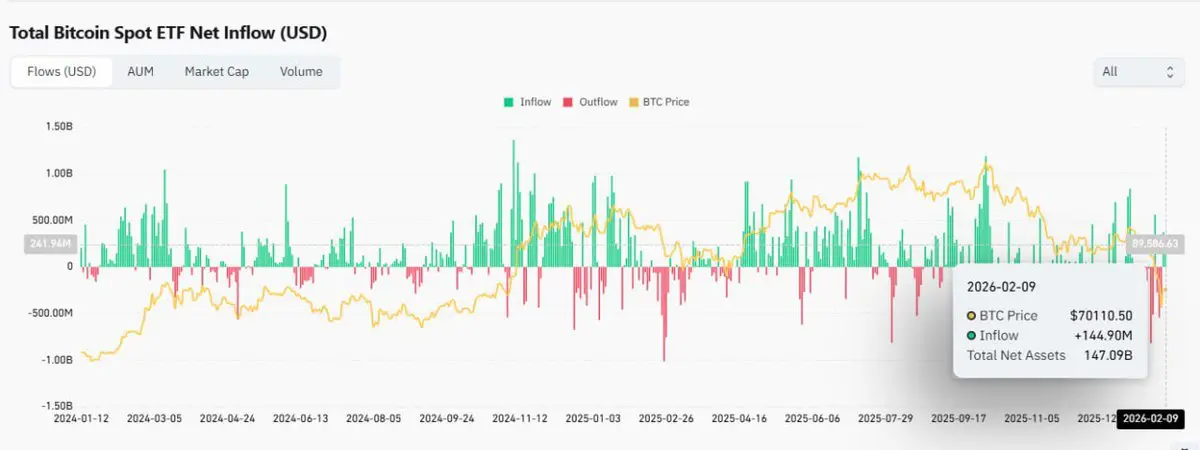

$767M 上周流入比特币ETF。

连续第3周净流入。

以太坊ETF增加了174M。

这不是突破行为。

这是基础形成。

• 流入为正

• 价格仍在($70k–$74K)区间内波动

• 波动率保持压缩

这个组合至关重要。

在之前的周期中,扩张阶段看起来不同:

• 价格突破后流入加速

• 动能吸引边际买家

现在我们看到的恰恰相反。

• 资本在扩张前就进入

• 买家不等待确认

这是典型的机构头寸构建。

他们优化的是:

- 进入质量

- 规模部署

- 下行保护

而不是动能追逐。

这创造的是缓慢的供应挤压。

• ETF吸收现货供应

• 长期持有者不分发

• 价格保持稳定而不是回调

这是流通量的静默收紧。

我的观点:

这个阶段还不是关于上升。

而是为上升建立条件。

当价格最终移动时,不会是因为流入突然出现。

将是因为供应已经消失。

这就是基础如何转变成突破。

查看原文连续第3周净流入。

以太坊ETF增加了174M。

这不是突破行为。

这是基础形成。

• 流入为正

• 价格仍在($70k–$74K)区间内波动

• 波动率保持压缩

这个组合至关重要。

在之前的周期中,扩张阶段看起来不同:

• 价格突破后流入加速

• 动能吸引边际买家

现在我们看到的恰恰相反。

• 资本在扩张前就进入

• 买家不等待确认

这是典型的机构头寸构建。

他们优化的是:

- 进入质量

- 规模部署

- 下行保护

而不是动能追逐。

这创造的是缓慢的供应挤压。

• ETF吸收现货供应

• 长期持有者不分发

• 价格保持稳定而不是回调

这是流通量的静默收紧。

我的观点:

这个阶段还不是关于上升。

而是为上升建立条件。

当价格最终移动时,不会是因为流入突然出现。

将是因为供应已经消失。

这就是基础如何转变成突破。

- 赞赏

- 2

- 评论

- 转发

- 分享

比特币今天短暂重返$71K ,随着宏观压力缓解。

触发因素并非加密货币本身。

而是原油。

• $BTC:$71,088 (+3.1% 当日内)

• 原油:$88 (-30%,从24小时高点回落)

此次下跌源于G7/IEA计划释放4亿桶原油,减轻了地缘政治升级期间市场预期的通胀冲击。

有趣的是相关性。

$BTC 在油价溢价消失后几乎立即发生了变化。

这种行为强化了我们一直观察到的现象:在当前周期中,比特币更像是一种高贝塔的宏观资产,而非无相关的避险资产。

当通胀担忧升起时,风险资产会抛售。

当宏观压力减弱时,$BTC 也会同步反弹。

这很重要,因为许多观点仍将$BTC 视为数字黄金。

但短期内,流动性和宏观仓位仍在主导价格发现。

触发因素并非加密货币本身。

而是原油。

• $BTC:$71,088 (+3.1% 当日内)

• 原油:$88 (-30%,从24小时高点回落)

此次下跌源于G7/IEA计划释放4亿桶原油,减轻了地缘政治升级期间市场预期的通胀冲击。

有趣的是相关性。

$BTC 在油价溢价消失后几乎立即发生了变化。

这种行为强化了我们一直观察到的现象:在当前周期中,比特币更像是一种高贝塔的宏观资产,而非无相关的避险资产。

当通胀担忧升起时,风险资产会抛售。

当宏观压力减弱时,$BTC 也会同步反弹。

这很重要,因为许多观点仍将$BTC 视为数字黄金。

但短期内,流动性和宏观仓位仍在主导价格发现。

BTC-1.53%

- 赞赏

- 1

- 评论

- 转发

- 分享

ETF资金流回来了。价格仍未上涨。这告诉你系统的表现。2月9日 (ET):▸ $BTC 现货ETF:净流入+$145M 灰度:+$131M▸ (现货ETF:+$57.05M )连续三天资金外流后的首次流入。在需求驱动的市场中,这会传导到价格。但没有。因为目前ETF需求不是新增需求。它是替代需求。机械上意味着:▸ 供应持续离开交易所 ▸ ETF在吸收这些供应 ▸ 但杠杆没有重新进入 ▸ 融资保持平稳 ▸ 持仓未扩大 所以系统在没有重新定价的情况下清算。没有触发任何反身机制。ETF资金流不会通过永续合约传播。它们不会吸引动量资金。它们不会向上压缩波动性。它们只是中和卖压。这就是为什么即使资金流转为正,价格仍然停滞。这既不是弱势,也不是强势。这是一个资本存在但不活跃的市场。直到以下两件事发生变化:1. 杠杆重新介入 2. 或宏观流动性放松 ETF流入仍然是稳定器,而非驱动力。这就是系统状态。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多22.49万 热度

69.32万 热度

735.27万 热度

108.43万 热度

47.5万 热度

置顶

📢 Gate 广场|4/17 热议:#山寨币强势反弹

随着 BTC 企稳回升,压抑已久的山寨币市场迎来报复性反弹!

领涨先锋: $ORDI 24H 飙升 190% 领跑赛道。

普涨行情: $SATS、$NEIRO、$AXL 涨幅均超 40%,高波动资产流动性显著回暖。

这究竟是“深坑反弹”的起点,还是主升浪前的最后诱多?你会果断满仓,还是保持空仓观望?

🎁 行情研判,抽 5 位锦鲤瓜分 $1,000 仓位体验券!

💬 本期讨论:

1️⃣ 这波反弹你上车了吗?亮出你的操作策略或收益截图!

2️⃣ 还有哪些币种值得重点关注?

2️⃣ 后续行情如何?留下你的精准预测。

分享您的观点 👉 https://www.gate.com/post

📅 4/17 12:00 - 4/19 18:00 (UTC+8)如何参与 Gate 首期 Pre-IPOs:SpaceX (SPCX) 认购?

🔹 新手也能快速上手,仅需 4 步,轻松搞定认购流程

🔹 认购总量:33,900 $SPCX,认购价:$590

🔹 VIP5+ 用户及超级代理商,可享额外免费空投

📅 认购开启:4月20日18:00 (UTC+8)

前往 Pre-IPOs:https://www.gate.com/ipos/2

更多详情:https://www.gate.com/announcements/article/50724十三载风雨同行,您是 Gate 最珍贵的见证者。分享您的故事,瓜分重磅周年豪礼!

参与方式

1️⃣ 带 #Gate13周年 和相应主题标签,在 13 周年留言板或广场发帖

2️⃣ 分享您与 Gate 的故事、送上祝福,或畅想未来 13 年

13 周年定制礼盒、红牛模型、大额仓位体验券等您来拿!

13周年庆留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 广场 👉️ https://www.gate.com/post

13 年成长,感谢有您。您的故事,我们期待聆听!

详情:https://www.gate.com/announcements/article/50694🎉 Gate 广场创作者狂欢正式开启

发文冲榜、社群接龙、分享有奖 — 瓜分 2,000 USDT 及周年礼包

📅 活动时间:4 月 8 日 - 4 月 22 日

✅ 发文冲榜:内容质量 + 互动数据 + 挖矿收益综合评分瓜分1200 USDT

✅ TG群组打卡:每周抽 3 份周年礼盒 + 7 份 200 U 体验金券

✅ X 同步奖:分享内容至 X 平台,瓜分 500 USDT 额外奖池

📌 活动详情:https://www.gate.com/announcements/article/50593

📌 报名链接:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿