У квітні 2025 року тарифні заходи уряду Трампа знову налякали світовий ринок. Американські акції впали, криптоактиви зазнали значних втрат: Біткойн впав більше ніж на 10% за два дні, а Етер в один момент обвалився на 20%. Загальна сума ліквідацій за 24 години сягнула 1,6 мільярда доларів. Інвестори в паніці почали звертатися до Федеральної резервної системи, сподіваючись на зниження процентних ставок для порятунку ринку. Однак мовчання Федеральної резервної системи викликає занепокоєння: де ж насправді критична точка для зниження ставок? У ситуації подвійного тиску з боку інфляційних побоювань та економічного тиску, коли ж Федеральна резервна система послабить свою політику? Це не лише гра з даними, але й битва за довіру ринку та макроекономічні змагання.

Історичний дзеркало: ключ до зниження відсоткових ставок

Рішення Федеральної резервної системи про зниження відсоткових ставок ніколи не є випадковим кроком, а є ретельно обміркованим вибором у умовах кризи або економічного повороту. Оглядаючи ключові моменти останніх років, ми можемо виділити логіку, що викликала зниження ставок, з історичних сценаріїв, щоб надати посилання для нинішньої торгової кризи. Нижче наведено детальний аналіз трьох знакових знижень ставок, які розкривають навколишнє середовище та причини їх виникнення.

Фінансова криза 2008 року

- Терміновий контекст системного колапсу: У вересні 2008 року банк Lehman Brothers зруйнував глобальну фінансову хвилю, що оголила вразливість американської нерухомості під час іпотечної кризи. Кредитний ринок між банками заморозився, індекс S&P 500 за рік впав на 38,5%, а індекс Dow Jones у жовтні за один тиждень впав на 18%. Рівень безробіття зріс з 5% на початку року до 7,3% наприкінці року, а в наступному році досягнув піку у 10%. Індекс страху VIX підскочив вище 80, а спред між доларовим LIBOR та OIS різко зріс з 10 базисних пунктів до 364 базисних пунктів, що свідчить про майже повний крах довіри між банками.

- Зниження процентних ставок: Федеральна резервна система США вперше знизила ставки на 50 базисних пунктів у вересні 2007 року, з 5,25% до 4,75%, після чого в 2008 році прискорила дії, двічі знизивши ставки в жовтні на загальну суму 100 базисних пунктів, а в грудні знову знизила до наднизького діапазону 0%-0,25%, одночасно запустивши кількісне пом’якшення (QE), вливши в ринок кілька трильйонів доларів ліквідності.

- Пароль тригера: фінансові системні ризики (банкрутство банків, замороження кредитів) та економічна рецесія (безперервне негативне зростання ВВП). Інфляційний тиск на початку кризи швидко приховується, основний PCE падає з 2.3% до 1.9%, звільняючи простір для зниження процентних ставок. Федеральна резервна система надає пріоритет забезпеченню фінансової стабільності та зайнятості, “нульова” процентна ставка стає неминучою.

Торговельна війна 2019 року

Буферний фон для попереджувального зниження ставок: У 2018-2019 роках торговельна війна між США та Китаєм загострилася, і США ввели мита на китайські товари, чинячи тиск на глобальні ланцюжки поставок. Зростання ВВП США сповільнилося до 2,1% в середині 2019 року з 2,9% в 2018 році, а індекс ділової активності в обробній промисловості впав нижче 50-47,8, що вказує на скорочення економічної активності. S&P 500 впав на цілих 19% в кінці 2018 року, а криві прибутковості 10-річних і 2-річних казначейських облігацій перевернулися, сигналізуючи про рецесію. Довіра до інвестицій у бізнес впала, але рівень безробіття залишився стабільним на рівні 3,5%.

- Дії зниження відсоткових ставок: У липні 2019 року Федеральна резервна система знизила відсоткову ставку на 25 базисних пунктів, з 2.25%-2.5% до 2%-2.25%, у вересні та жовтні ще на 25 базисних пунктів, в результаті чого ставка знизилася до 1.5%-1.75%, загальний річний зниження склало 75 базисних пунктів.

- Код доступу: ознаки економічного спаду (скорочення виробництва, зниження інвестицій) та глобальна невизначеність (торговельна війна), а не повна рецесія. Інфляція помірна, основний PCE залишається близько 1,6%, нижче цільового рівня в 2%, що надає простір для превентивного зниження процентних ставок. Федеральна резервна система має намір пом’якшити зовнішні шоки, уникнути жорсткого приземлення економіки.

2020 рік епідемічного удару

- Контекст рішучого втручання під час кризи ліквідності: У березні 2020 року, з глобальним поширенням пандемії COVID-19, фондовий ринок США три рази зазнав розриву в торгах 9, 12 і 16 березня, максимальне падіння індексу S&P 500 за один день склало 9,5%, а індекс страху VIX різко зріс до 75,47. Виникли проблеми з ліквідністю в доларах, інвестори продавали активи в обмін на готівку, DXY різко зріс з 94,5 до 103, досягнувши трирічного максимуму. Ціна на нафту обвалилася, WTI впала нижче 20 доларів, глобальна економіка зіткнулася з ризиком зупинки.

- Дії зі зниження відсоткових ставок: 3 березня 2020 року Федеральна резервна система терміново знизила відсоткову ставку на 50 базисних пунктів до 1%-1.25%; 15 березня знову терміново знизила ставку на 100 базисних пунктів до 0%-0.25% і відновила масштабне кількісне пом’якшення, швидко розширивши обсяги покупки облігацій до кількох сотень мільярдів доларів.

- Триггерний пароль: виснаження ліквідності на фінансових ринках (продаж державних облігацій США, заморожування кредитного ринку) та ризик зупинки економіки (заходи локдауну призводять до різкого падіння попиту). Інфляцію на початкових етапах кризи ігнорували, основний PCE впав з 1.8% до 1.3%, Федеральна резервна система надає пріоритет стабілізації ринку, щоб запобігти системному краху.

Ці випадки показують, що зниження відсоткових ставок Федеральною резервною системою зазвичай відбувається навколо трьох основних умов:

- Низька або контрольована інфляція: У 2008 та 2020 роках інфляція була знижена кризою, у 2019 році інфляція була нижчою за ціль, що проклало шлях для зниження відсоткових ставок.

- Економіка значно під тиском: незалежно від рецесії (2008), сповільнення (2019) чи зупинки (2020), економічна слабкість є ключовим фактором.

- Фінансовий ринок обвалився: заморожування кредитів (2008), ліквідна криза (2020) та інші системні ризики змусили Федеральну резервну систему діяти рішуче.

Поточна ситуація: війна між інфляцією та нестабільністю

7 квітня 2025 року глобальний ринок потрапив у паніку через тарифну політику Трампа. Технологічні акції американського ринку сильно впали, індекс S&P 500 у ході торгів знизився більш ніж на 4,7%, а ринок шифрування також знизився. Однак голова ФРС Пауелл минулої п’ятниці висловився спокійно: “Економіка все ще в хорошому стані, ми не будемо поспішати реагувати на ринкові коливання.” Основний індекс PCE зберігається на рівні 2,8%, що вище цільового показника в 2%, тарифи можуть ще більше підвищити ціни, що накладає тінь на перспективи зниження процентних ставок.

Водночас ринкові сигнали посилюють напруженість. Згідно з даними Tradingview, індекс волатильності облігацій (MOVE Index) 8 квітня перевищив 137 пунктів, встановивши «сім поспіль днів зростання», наближаючись до «критичної лінії» в 140 пунктів, яку прогнозував Артур Хейс. Хейс попереджав: «Якщо MOVE Index підвищиться, трейдери з важелем на державних та корпоративних облігаціях будуть змушені продавати через підвищення вимог до маржі, це ринок, який Федеральна резервна система готова захищати до кінця. Перетворення на 140 – це сигнал до зливу після краху.» Поточний індекс знаходиться лише на крок від цього порогу, що вказує на накопичення тиску на ринку облігацій.

Аналітик Goldman Sachs Ліндсі Мэтчем зазначила, що розширення кредитного спреду може бути ще одним тригером для дій Федеральної резервної системи. Якщо спред високодохідних облігацій підніметься до 500 базисних пунктів, проблеми з фінансуванням компаній і слабкість на ринку праці можуть з’явитися один за одним, змушуючи Пауела повернутися до м’якої монетарної політики, як це було в 2018 році. Наразі спред високодохідних облігацій досяг 454 базисних пунктів, що не далеко від рівня тривоги, ринок відчуває запах ризику.

Зовнішній голос: консенсус у розбіжностях

Ринок має значні розбіжності в оцінках термінів зниження ставок Федеральною резервною системою. Генеральний директор BlackRock Ларрі Фінк висловив скептицизм: “Імовірність зниження ставок Федеральною резервною системою чотири-п’ять разів цього року дорівнює нулю, ставки можуть зрости, а не знизитися.” Він вважає, що жорстка позиція Пауела пов’язана з відносною стабільністю даних по зайнятості та побоюваннями щодо інфляції, тому в короткостроковій перспективі важко використати “боєприпаси” політики. Натомість Goldman Sachs прогнозує, що в разі відсутності рецесії Федеральна резервна система може знизити ставки тричі поспіль з червня до 3,5%-3,75%; якщо ж рецесія розпочнеться, зниження може досягти 200 базисних пунктів.

Всередині Федеральної резервної системи також відчувається тривога. 8 квітня голова Федерального резерву Чикаго Гурлсбі заявив: «Фактичні дані про економіку США демонструють безпрецедентно хороші результати, але мита та контрзаходи можуть знову призвести до переривання ланцюгів постачання та високої інфляції, що викликає занепокоєння». Ця невизначеність ставить політиків у складне становище: знижувати процентні ставки або сприяти інфляції, а спостереження може призвести до втрати можливості для порятунку економіки.

Критична точка зниження процентних ставок: сигнали та час

З огляду на історичний досвід та сучасну динаміку, для зниження процентної ставки Федеральною резервною системою можуть виникнути одні з наступних умов:

- Інфляція зменшується: основний PCE знизився до 2.2%-2.3%, ефект тарифів виявився контрольованим.

- Економічна слабкість: рівень безробіття зріс до 5% або суттєво сповільнився темп зростання ВВП, наслідки митних зборів стали помітними.

- Фінансова нестабільність посилюється: індекс MOVE перевищив 140, або спред між високодохідними облігаціями перевищує 500 базисних пунктів, у супроводі падіння фондового ринку понад 25%-30%.

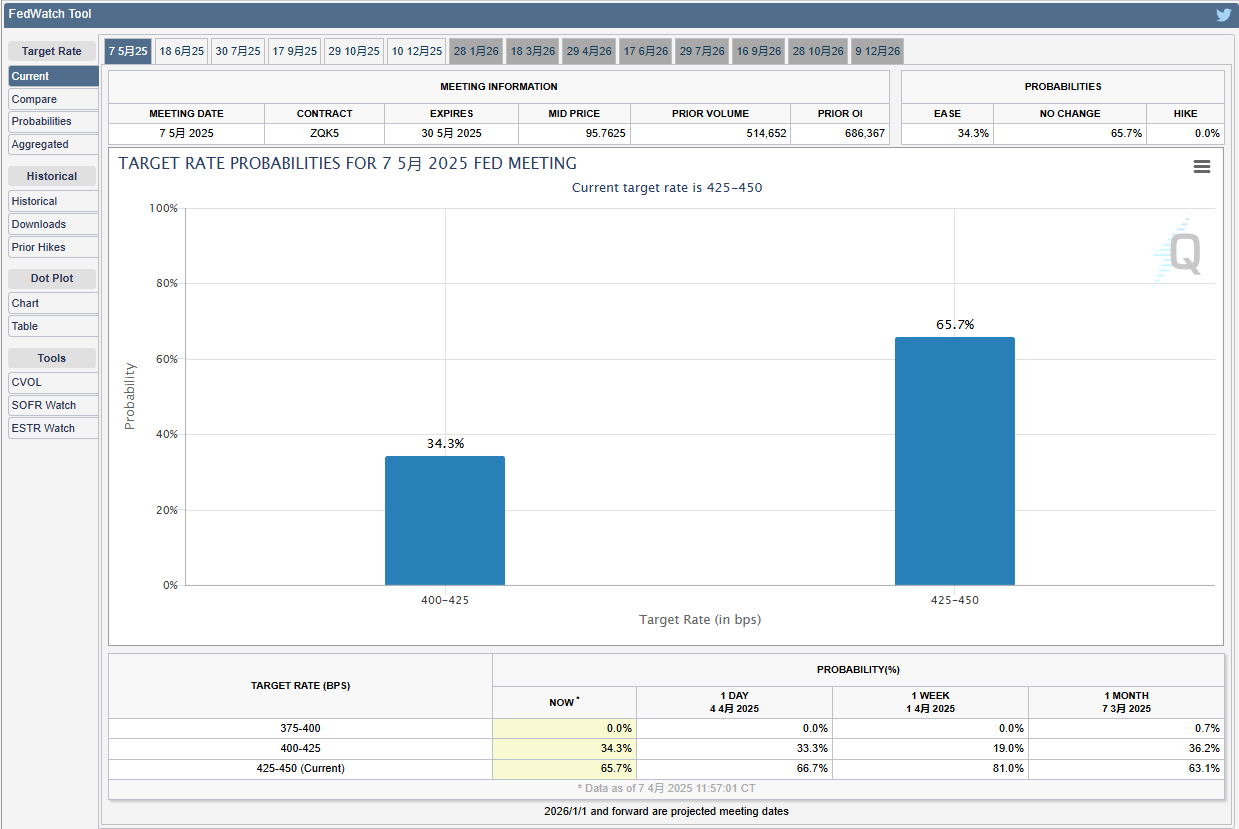

Станом на 7 квітня 2025 року, CME “Спостереження за Федеральною резервною системою” показує ймовірність зниження процентної ставки на 25 базисних пунктів у травні на рівні 54,6%, ринкові очікування незначно переважають. Але облігаційний ринок ще не повністю оцінює рецесію, 10-річна прибутковість державних облігацій США коливається в межах 4,1%-4,2%, криза ліквідності поки що не проявляється. Федеральна резервна система, швидше за все, спочатку скористається інструментами кредитування, а не відразу знизить процентну ставку.

Прогноз на майбутні моменти:

- Короткостроковий (5 місяців): якщо MOVE Index перевищить 140 або кредитний спред наблизиться до 500 базисних пунктів, в поєднанні з подальшим падінням фондового ринку, Федеральна резервна система може знизити процентну ставку на 25-50 базисних пунктів раніше.

- Середній термін (червень-липень): ефект митних зборів проявляється в даних, якщо інфляція знижується, економіка сповільнюється, ймовірність зниження процентних ставок зростає, або накопичене зниження становитиме 75-100 базисних пунктів.

- Сценарій кризи (Q3): якщо світова торговельна війна загостриться, ринок зламається, ФРС може терміново знизити процентну ставку та відновити QE.

Кризис митниць подібний до стрес-тесту, що випробовує терпіння та межі Федеральної резервної системи. Як сказав Хейс, коливання на ринку облігацій можуть бути «попередженням» для зниження процентних ставок, а розширення кредитного спреду може стати «запалом». Наразі ринок коливається між страхом і очікуваннями, тоді як Федеральна резервна система чекає на більш ясні сигнали. Історія доводить, що кожен великий дамп є початком відновлення, і цього разу ключ до зниження процентних ставок, можливо, захований у наступному стрибку MOVE Index або критичному прориві кредитного спреду. Інвесторам потрібно затримати подих, адже буря ще не вщухла.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.