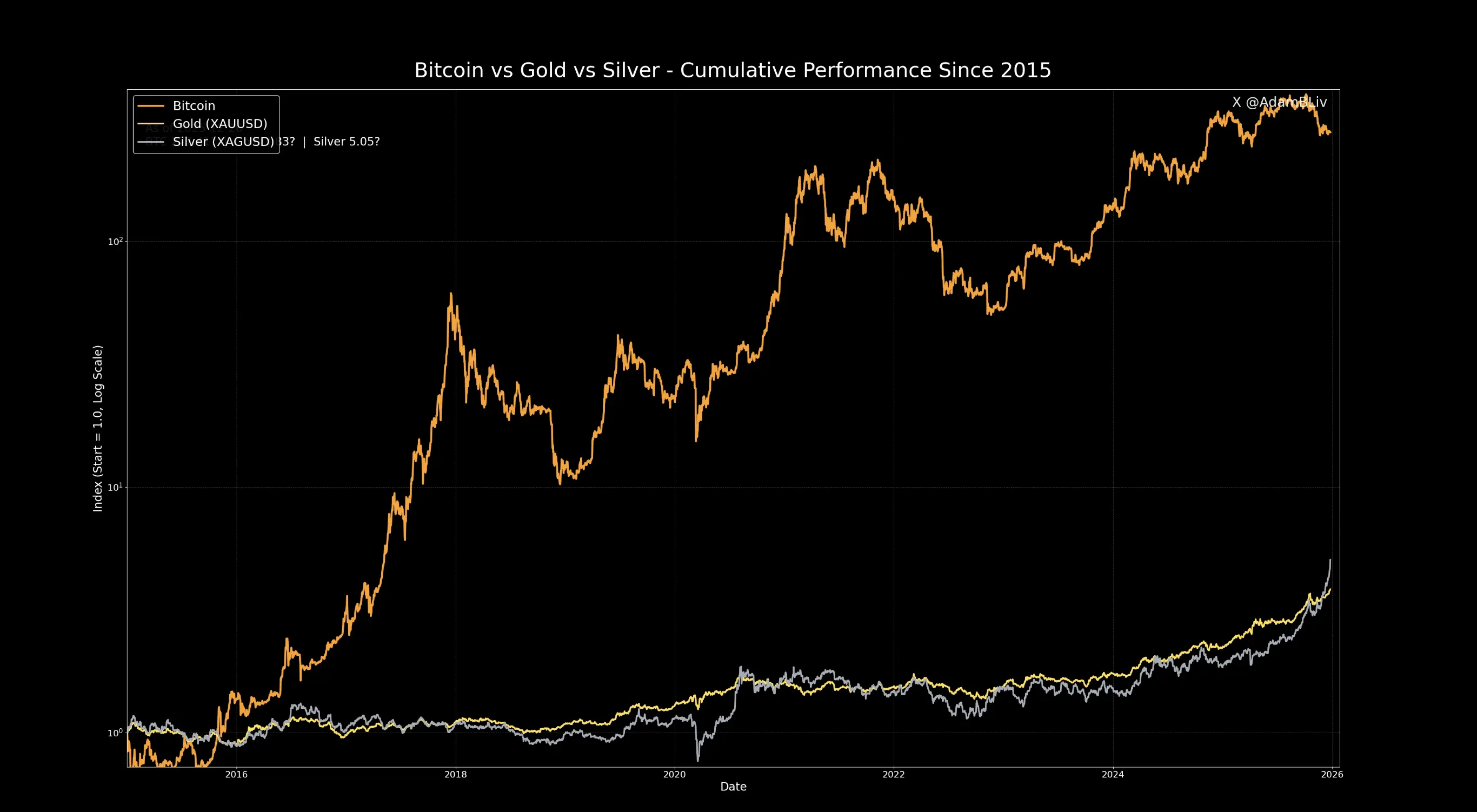

З з 2015 року загальний приріст біткойна склав 27 701%, тоді як за той самий період срібло підросло на 405%, а золото — на 283%. Але критики біткойна, зокрема Пітер Шифф, заперечують, що слід порівнювати не десять років, а чотири, і вважають, що ера біткойна вже минула. Реакція ринку полягає в тому, що ціни на товари масового споживання з часом зближуються з витратами на виробництво: коли ціна зростає, виробництво також збільшується, що знижує ціну, якщо лише його пропозиція не є фіксованою.

Порівняння десяти років: різниця між 27 701% для біткойна і 283% для золота

(Джерело: Adam Livingston)

Дані Адама Лівінгстона дають чітке довгострокове бачення. З 2015 року біткойн підріс на 27 701%, що означає, що інвестиція в 1000 доларів у 2015 році перетворилася б у приблизно 278 000 доларів у 2025-му. У той час срібло за цей самий період зросло лише на 405%, і 1000 доларів інвестицій стали б 5050 доларів; золото — на 283%, і 1000 доларів перетворилися б у 3830 доларів. Така різниця у сотні разів вражає.

У своїй публікації в X Livingston написав: «Навіть ігноруючи перші шість років існування біткойна, для тих, хто скаржиться на короткий часовий період, показники золота і срібла значно поступаються цим топовим активам». Це натякає, що у період 2009-2015 років приріст був ще більш вражаючим, і якщо рахувати з моменту народження біткойна у 2009-му, то приріст був би астрономічним. Вибір 2015 року як стартової точки є досить консервативним оцінюванням.

Проте прихильник золота, Пітер Шифф, один із найжорсткіших критиків біткойна, заперечує, що слід порівнювати не десять років, а чотири. «Час змінився. Ера біткойна минула», — каже Шифф. Логіка тут у тому, що після бичачого ринку 2020-2021 років біткойн увійшов у корекційний цикл, і за останні чотири роки його показники гірші за золото. Точка зору Шиффа — типовий погляд інвесторів з традиційної фінансової сфери: вони більше цінують короткострокову волатильність і захист від падінь, ніж довгострокові абсолютні прибутки.

Головна суперечка полягає у виборі часових рамок. Довгострокові інвестори вважають, що десять років — це цілком розумний період для оцінки, достатній для проходження повного економічного циклу. Трейдери ж вважають, що чотири роки краще відображають сучасний ринок. Обидві точки зору мають рацію, залежно від ризикових переваг і цілей інвестора.

Фіксована пропозиція vs нескінченне видобуття: ключові структурні відмінності

(Джерело: Trading View)

Відповідь співзасновника Orange Horizon Wealth Мэтта Голліхера дуже точна. Він зазначає, що з довгострокової перспективи ціни на товари масового споживання зазвичай «зближуються» з витратами на виробництво. «Коли ціна зростає, виробництво також збільшується, що швидше підвищує пропозицію і знижує ціну. Хіба що пропозиція є фіксованою», — каже Голліхер. Це чітко показує суттєву різницю між біткойном і золотом із сріблом.

Золоті та срібні запаси мають еластичність. При зростанні цін стає економічно вигідним добувати раніше нерентабельні родовища, і світове виробництво зростає. Голліхер додає: «Деякі джерела золота і срібла, які раніше не були вигідними для ринку, зараз при поточних цінах дуже прибуткові». Такий механізм реагування пропозиції автоматично стримує довгостроковий потенціал зростання цін.

На відміну від цього, кількість біткойнів фіксована і ніколи не перевищить 21 мільйон. Незалежно від того, наскільки високою стане ціна, нові родовища або майнінг-блоки не будуть відкриті. Ця абсолютна дефіцитність — основа цінності біткойна. При зростанні попиту пропозиція не може збільшитися, і ціновий баланс досягається лише за рахунок зростання ціни. Така жорстка пропозиція є вкрай рідкісною у економіці: навіть земля не є справді фіксованим ресурсом, оскільки її можна штучно розширювати, наприклад, шляхом осушення морів.

Три ключові структурні відмінності між біткойном і золотом із сріблом

Еластичність пропозиції: золото і срібло можуть збільшувати виробництво у відповідь на зростання цін, тоді як кількість біткойнів фіксована — 21 мільйон

Витрати на зберігання: золото і срібло потребують фізичного зберігання і охорони, біткойн — лише цифровий гаманець із майже нульовими витратами

Дроблення: біткойн можна ділити до восьми знаків після коми, тоді як фізичне золото і срібло мають високі витрати на дроблення

Ці структурні відмінності пояснюють, чому за однаковий десяти- річний період біткойн може показати приріст у сотні разів більший за золото і срібло. Коли світові багатства шукають засоби збереження цінності, фіксована пропозиція біткойна може лише підвищувати ціну, тоді як золото і срібло здатні частково задовольнити попит шляхом збільшення виробництва.

2025 рік: нові рекорди для дорогоцінних металів і 10% падіння долара

(Джерело: Barchart)

Дискусія між прихильниками дорогоцінних металів і біткойна щодо того, який актив краще зберігає довгострокову цінність, посилюється, водночас ціни на металеві активи досягли історичних максимумів. У 2025 році золото сягне рекордної ціни близько 4533 доларів за унцію, а срібло — майже 80 доларів за унцію. Ці цифри вражають і, здавалося б, підтверджують аргументи прихильників золота і срібла.

Однак, враховуючи знецінення долара, картина змінюється. За словами медіа-ведучого Ітена Ральфа, долар рухається до найгіршого за десять років року, і індекс долара (DXY) у 2025-му знизиться майже на 10%. Індекс DXY відстежує силу долара щодо кошика основних валют, таких як євро, ієна, фунт, канадський долар, шведська крона і швейцарський франк. Це означає, що активи, оцінені у доларах, зростають у ціні частково через його знецінення.

Коли долар знецінюється на 10%, номінальні ціни золота і срібла природно зростають, оскільки потрібно більше знецінених доларів для купівлі того самого обсягу реальних активів. Це зростання цін у певному сенсі є «фіктивним», оскільки воно відображає зниження купівельної спроможності долара, а не реальне зростання вартості. У той час як біткойн, навіть за умов знецінення долара, зберігає свою перевагу щодо золота і срібла.

Аналитик Артур Хейс зазначає, що знецінення долара і політика Федеральної резервної системи щодо інфляційної грошової маси стануть позитивними каталізаторами зростання цін на дефіцитні активи, включаючи золото, срібло і біткойн. Ця макроекономічна ситуація фактично сприяє всім дефіцитним активам, але фіксована пропозиція біткойна дає йому найбільшу перевагу. Коли інституційні інвестори шукають інструменти проти інфляції, біткойн, золото і срібло отримують вигоду, але цифровий характер і глобальна доступність біткойна роблять його більш привабливим.

Дискусія про часові рамки відкриває різницю у інвестиційних філософіях

Пітер Шифф наполягає, що слід порівнювати не десять років, а чотири, і ця позиція відображає ризик-менеджмент у традиційних фінансах. З 2021 по 2025 рік біткойн справді зазнав значних коливань: від піку у 69 000 доларів до 16 000 і знову до 89 000 доларів. Така «американські гірки» лякає багатьох інвесторів з традиційної сфери.

Золото і срібло за цей період були відносно стабільними, хоча і з меншими абсолютними прибутками, ніж біткойн, і їхня волатильність значно нижча. Для пенсійних фондів, страхових компаній та інших інституцій з традиційних фінансів важливіше контроль волатильності, ніж абсолютний прибуток. Це пояснює, чому Шифф наполягає на короткостроковому часовому періоді — щоб підкреслити ризики коливань біткойна.

Проте ця позиція ігнорує один важливий факт: довгострокові інвестори орієнтуються на накопичення багатства, а не на короткострокову стабільність. Якщо актив за десять років зростає у 100 разів, то навіть із високою волатильністю у середині, кінцевий результат буде значно кращим, ніж у стабільних, але менш прибуткових активів. Це і є головний аргумент прихильників біткойна: час згладжує коливання, і довгострокова тенденція — це те, що справді важливо.

Пов'язані статті

Традиційний брокер незабаром запустить спотову торгівлю Bitcoin і Ethereum із комісією 0.75%

Традиційний брокер планує запустити спотову торгівлю криптовалютами для роздрібних клієнтів, надаючи доступ до Bitcoin і Ethereum. Послуга включатиме кілька торгових платформ, комісію 0.75% та додаткові криптоактиви, які заплановані на майбутнє, що відображає тренд традиційних фінансів, які входять у криптосферу.

GateNews35хв. тому

Bhutan Sells $18.46M Bitcoin as Price Nears $74k Resistance

The Royal Government of Bhutan transferred approximately 250 BTC worth $18.46 million in the past 24 hours, according to on-chain data from Arkham, continuing a broader pattern of reduced Bitcoin holdings. The transfers included 162 BTC and 69.7 BTC sent to new wallet addresses within a short

CryptoFrontier55хв. тому

Quantum Fix BIP-361 від Bitcoin розділяє спільноту через заморожування адрес

Запропоноване покращення Bitcoin для вирішення вразливості до квантових атак розділило криптовалютну спільноту щодо того, чи потрібно заморожувати застарілі адреси, зокрема ті, що приписують Сатоші Накамото. Пропозиція BIP-361, яка вийшла в ефір 14 квітня, спричинила дебати між відомими фігурами, включно із програмним інженером Джеймсоном Лоппом, який підтримує цю міру, та Адамом Беком, який виступає проти неї.

CryptoFrontier2год тому

Біржа Zonda Розкрила Холодний Гаманець на 4 500 BTC, Оскільки Приватні Ключі Залишаються Непереданими

Zonda, польська криптовалютна біржа, повідомила про холодний гаманець із 4 503 BTC на тлі кризи з виведенням коштів. CEO Пшемислав Крал відповів на звинувачення у привласненні коштів і пообіцяв вжити юридичних заходів проти неправдивих тверджень, підкресливши, що приватні ключі ніколи не передавалися через зникнення колишнього CEO.

GateNews2год тому

Ben McKenzie Slams Bitcoin on Jon Stewart Show

Актор Бен Маккензі з’явився на The Weekly Show із Джоном Стюартом 14 серпня в сегменті під назвою "The Other Side of Bitcoin: Crypto Corruption," де він висловив різку критику біткоїна та ширшої індустрії криптовалют. Маккензі, відомий своєю роботою в кіно та на телебаченні, став гучним критиком криптовалют і є співавтором книги "Easy Money: Cryptocurrency, Casino Capitalism, and the Golden Age of Fraud" 2023 із журналістом Джейкобом Сілверманом.

## Основна проблема криптовалют: немає реального економічного результату

Маккензі стверджував, що на відміну від традиційних активів, крипто не створює нічого притаманного цінності. Акції приносять прибутки, облігації сплачують відсотки, а нерухомість дає орендні надходження. За його словами, крипто цього не робить. Натомість крипто спирається на зростання ціни, спричинене появою на ринку нових покупців — динамікою, яка робить систему вроджено крихкою та залежною від подальших припливів капіталу.

## Система, розрахована на збагачення інсайдерів

Один із ключових аргументів Маккензі полягає в тому, що криптосвіт налаштований на переваги ранніх учасників і інсайдерів, тоді як підтримується роздрібними інвесторами, що заходять пізніше. Він підкреслив, що ця динаміка не випадкова — вона вбудована в те, як працює система. Багатство концентрується зверху, тоді як збитки каскадом спускаються вниз, коли імпульс слабшає.

## "Теорія більшого дурня"

Маккензі неодноразово вказував на "Теорію більшого дурня" — у якій активи зростають у ціні лише тому, що хтось заплатить більше пізніше. Ціни на крипто не прив’язані до фундаментальних показників, а рухаються вірою, наративом і імпульсом. Це створює цикл, де ранні учасники отримують прибуток, ажіотаж приваблює нових гравців, а пізніші інвестори поглинають збитки, коли ціни падають. Маккензі підкреслив, що заможні інсайдери часто виходять рано, тоді як роздрібні інвестори зазвичай заходять під час сплесків ажіотажу, що призводить до непропорційних втрат серед менш досвідчених учасників і піднімає етичні питання щодо того, як крипто рекламують і продають.

## Використання недовіри до традиційних фінансів

Маккензі стверджував, що привабливість крипто ґрунтується на публічній недовірі до традиційних фінансів https://www.gate.com/zh/tradfi. Хоча він визнав інституційні провали та відсутність довіри до банків і урядів, він вважав, що криптокапітал використовує ці розчарування, не вирішуючи їх.

## Культура хайпу, знаменитостей і маркетингу

Підйом крипто був не органічним, а зумовленим підтримкою знаменитостей, просуванням через інфлюенсерів і агресивною підтримкою венчурного капіталу, — сказав Маккензі. Ці чинники створюють відчуття неминучості та приводять звичайних інвесторів, які можуть не повністю розуміти ризики. Він особливо різко критикував участь знаменитостей, називаючи це основним рушієм залучення роздрібної аудиторії до спекулятивних активів.

## Шахрайство як системне явище, а не випадковість

Маккензі не розглядає шахрайство як виняток у крипто, а як поширене та системне. Від колапсів бірж до оманливих проєктів токенів — він стверджував, що індустрія неодноразово демонструвала слабку прозорість, погану підзвітність і обмежене застосування регуляторних вимог. Ці проблеми не є випадковими — їх підтримує сама структура екосистеми.

## Залучення Wall Street суперечить децентралізації

Маккензі критикував фірми Wall Street, як-от BlackRock, які пропонують біткоїн-ETF, стверджуючи, що це розмиває принцип децентралізації в крипто. Він назвав іронією те, що "демократизоване, децентралізоване майбутнє грошей" потребує підтримки від великих фінансових установ і навіть політичних діячів США. Він також розкритикував мем-коїн Дональда Трампа та пов’язану з ним вечерю в Mar-a-Lago для топових власників токенів, зазначивши, що більшість людей втратили гроші, інвестувавши в цей мем-коїн.

## Зв’язки Джеффрі Епштейна з крипто

Маккензі згадав підтримку з боку опального фінансиста та злочинця за сексуальні злочини проти дітей Джеффрі Епштейна дослідженням біткоїна через MIT Media Lab. Він поставив під сумнів, чому Епштейн міг би підтримувати крипто, припустивши, що якщо основний бізнес — це шантаж і відмивання грошей, непрозорість криптовалюти може бути привабливою.

## "Казино", замасковане під інновації

Маккензі порівняв біржі крипто з "незакрегульованими, безліцензійними казино". Він описав систему як таку, що керується спекуляцією, відірвана від базової цінності, і підтримується волатильністю. Крипто стає меншою за технологічний прорив і більше — фінансовим казино, що працює під прапором інновацій.

## Підсумок

Повідомлення Маккензі однозначне: крипто — це не нова фінансова парадигма, а спекулятивна система. Він описав її як "найбільшу піраміду Понці в історії" та "схему багаторівневого маркетингу". Як і для всіх таких систем, він попередив, що врешті-решт усе залежить від одного: наявності нових учасників, які готові заходити та купувати.

CryptoFrontier2год тому

BTC за 15 хвилин незначно зріс на 0.46%: відтік інституційних коштів та корекція макроризикових настроїв

2026-04-16 15:00 до 15:15 (UTC), BTC за 15 хвилин зафіксував прибутковість +0.46%, діапазон коливань ціни — від 73939.7 до 74440.0 USDT, амплітуда становить 0.68%. У цей часовий проміжок зростає увага ринку: короткочасна волатильність посилюється, а характеристики руху коштів суттєво змінюються.

Основним рушієм цього сплеску є постійний відтік великих коштів з бірж. Згідно з даними on-chain, за 24 години чистий потік становить -14,408.84 BTC, і він головним чином зосереджений у діапазоні переказів понад 1 млн доларів (зокрема>

GateNews3год тому