CryptOpus

- 打賞

- 按讚

- 留言

- 轉發

- 分享

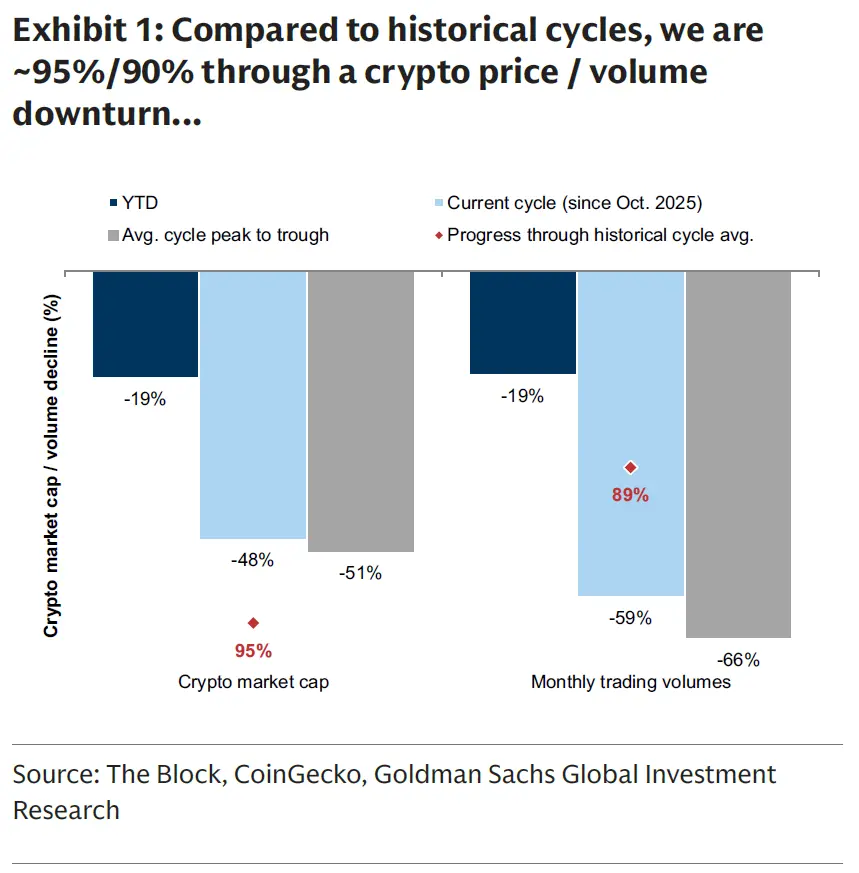

🔴 根據周期歷史的研究,高盛顯示我們已經承受了95%的價格下跌和90%的加密貨幣市場交易量下降。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 留言

- 轉發

- 分享

我一直覺得金融體系的問題不是規模不夠大,而是太大卻還跑在過時結構上。

超過100萬億美元存款,27萬億美元代理銀行預付資金,數千萬億美元年交易量。

這麼龐大的系統協調方式卻還常常像在修補舊機器。

資金沉澱,對帳延遲,多層中介,這些不是偶發問題,而是系統摩擦。

所以機構開始關注鏈上,不是因為被加密說服,而是舊系統開始逼近效率邊界。

但銀行不會簡單把業務搬到普通公鏈,他們要隱私,要控制,要驗證,還要連接流動性。

少一個都不行。

這也是為什麼我覺得 @zksync 的 Prividium 被討論得還不夠。

它吸引人的不是概念,而是現實感,它不是讓機構遷就鏈,而是讓鏈適應機構真實需求。

數據留在受控環境,證明提交到以太坊,既有私密性,也有開放驗證。

這不是技術折中,更像基礎設施設計成熟的信號。

而更讓我感興趣的是網絡效應這一層,很多人把機構採用看成是一家一家落地,我更願意看成網絡成長。

因為每新增一個機構,不只是多一個參與者,而是多出更多潛在連接關係。

這就是為什麼金融網絡常常贏家通吃。

連接密度會變護城河,SWIFT是這樣,Visa也是這樣。

今天鏈上金融可能也會如此。

再說 $ZK ,其角色其實很樸素但重要,它是 ZKsync 網絡唯一原生資產,是治理工具也是 Gateway 原生 gas。

本質是在這個逐漸成型的網絡裡承擔協調作用。

我喜歡從這個角度理解它,因為這比市場敘事更接近本質

超過100萬億美元存款,27萬億美元代理銀行預付資金,數千萬億美元年交易量。

這麼龐大的系統協調方式卻還常常像在修補舊機器。

資金沉澱,對帳延遲,多層中介,這些不是偶發問題,而是系統摩擦。

所以機構開始關注鏈上,不是因為被加密說服,而是舊系統開始逼近效率邊界。

但銀行不會簡單把業務搬到普通公鏈,他們要隱私,要控制,要驗證,還要連接流動性。

少一個都不行。

這也是為什麼我覺得 @zksync 的 Prividium 被討論得還不夠。

它吸引人的不是概念,而是現實感,它不是讓機構遷就鏈,而是讓鏈適應機構真實需求。

數據留在受控環境,證明提交到以太坊,既有私密性,也有開放驗證。

這不是技術折中,更像基礎設施設計成熟的信號。

而更讓我感興趣的是網絡效應這一層,很多人把機構採用看成是一家一家落地,我更願意看成網絡成長。

因為每新增一個機構,不只是多一個參與者,而是多出更多潛在連接關係。

這就是為什麼金融網絡常常贏家通吃。

連接密度會變護城河,SWIFT是這樣,Visa也是這樣。

今天鏈上金融可能也會如此。

再說 $ZK ,其角色其實很樸素但重要,它是 ZKsync 網絡唯一原生資產,是治理工具也是 Gateway 原生 gas。

本質是在這個逐漸成型的網絡裡承擔協調作用。

我喜歡從這個角度理解它,因為這比市場敘事更接近本質

ZK3.46%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

Filecoin:全球最廣泛分佈的 (PIN) 實體存儲網絡

2026 年是擺脫 PIN 的年份,$FIL 正引領這一轉型。儘管其他公司仍處於起步階段,Filecoin 已經建立了全球最廣泛分佈的實體存儲網絡。

為什麼建設者和持有者對這個行業如此有信心?

1. 實體資產:分佈在全球的實體節點提供真正的服務能力。

2. 成本效率:與集中式雲服務提供商 (AWS/Google) 相比,成本降低超過80%。

3. 可持續:真正的去中心化,沒有單點故障,數據主權回歸用戶。

Filecoin 無縫連接實體世界與區塊鏈。這不僅是一場金融革命,更是基礎設施的重建。

#以太坊基金會解質押約4890萬美元ETH #Solana發布量子路線圖 #FiL $FIL

2026 年是擺脫 PIN 的年份,$FIL 正引領這一轉型。儘管其他公司仍處於起步階段,Filecoin 已經建立了全球最廣泛分佈的實體存儲網絡。

為什麼建設者和持有者對這個行業如此有信心?

1. 實體資產:分佈在全球的實體節點提供真正的服務能力。

2. 成本效率:與集中式雲服務提供商 (AWS/Google) 相比,成本降低超過80%。

3. 可持續:真正的去中心化,沒有單點故障,數據主權回歸用戶。

Filecoin 無縫連接實體世界與區塊鏈。這不僅是一場金融革命,更是基礎設施的重建。

#以太坊基金會解質押約4890萬美元ETH #Solana發布量子路線圖 #FiL $FIL

FIL1.39%

- 打賞

- 1

- 留言

- 轉發

- 分享

完成了#XAU的五浪推升

從左側底部 -

第一浪:從底部的首次突破

第二浪:回調 / 高低點上升

第三浪:強勁擴展

第四浪:橫向盤整

第五浪:最後一推進入爆炸頂

這是教科書式的推動行為。

第三浪延長

第四浪橫向

第五浪動能背離,RSI確認

我們現在處於ABC修正中

從頂部:

A:急劇拋售的推動向下

B:反彈,形成較低的高點

C:當前的下行段 / 磨礪結構

目前我們可能處於B的後期或C的早期,尚未形成新牛市,因為高點之後出現較低的高點

弱反彈結構

RSI未能重新獲得強度

沒有推動性的上行跟隨

我們看到分配範圍,頂部區域顯示波動擴張的爆炸

拒絕蠟燭影線

失敗的持續

這表明是分配而非盤整

我們看到較低的高點,確認趨勢已從看漲轉為修正

RSI大多偏空,約40–60

那是動能的變化,不僅僅是回調

所以我認為標準的ABC修正仍未完成

然而,我們必須考慮接下來可能發生的事

對於看漲的#GOLD觀點,則需要在修正後出現新的推動

為了實現這一點,你需要:

突破約5200–5400

強勁的推動結構

RSI擴展

但目前沒有證據顯示如此。

從左側底部 -

第一浪:從底部的首次突破

第二浪:回調 / 高低點上升

第三浪:強勁擴展

第四浪:橫向盤整

第五浪:最後一推進入爆炸頂

這是教科書式的推動行為。

第三浪延長

第四浪橫向

第五浪動能背離,RSI確認

我們現在處於ABC修正中

從頂部:

A:急劇拋售的推動向下

B:反彈,形成較低的高點

C:當前的下行段 / 磨礪結構

目前我們可能處於B的後期或C的早期,尚未形成新牛市,因為高點之後出現較低的高點

弱反彈結構

RSI未能重新獲得強度

沒有推動性的上行跟隨

我們看到分配範圍,頂部區域顯示波動擴張的爆炸

拒絕蠟燭影線

失敗的持續

這表明是分配而非盤整

我們看到較低的高點,確認趨勢已從看漲轉為修正

RSI大多偏空,約40–60

那是動能的變化,不僅僅是回調

所以我認為標準的ABC修正仍未完成

然而,我們必須考慮接下來可能發生的事

對於看漲的#GOLD觀點,則需要在修正後出現新的推動

為了實現這一點,你需要:

突破約5200–5400

強勁的推動結構

RSI擴展

但目前沒有證據顯示如此。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

在TZ這裡有兩個維基百科,誰說不呢?😂

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

不持有一些最強社群幣的足夠數量是一個技能問題

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

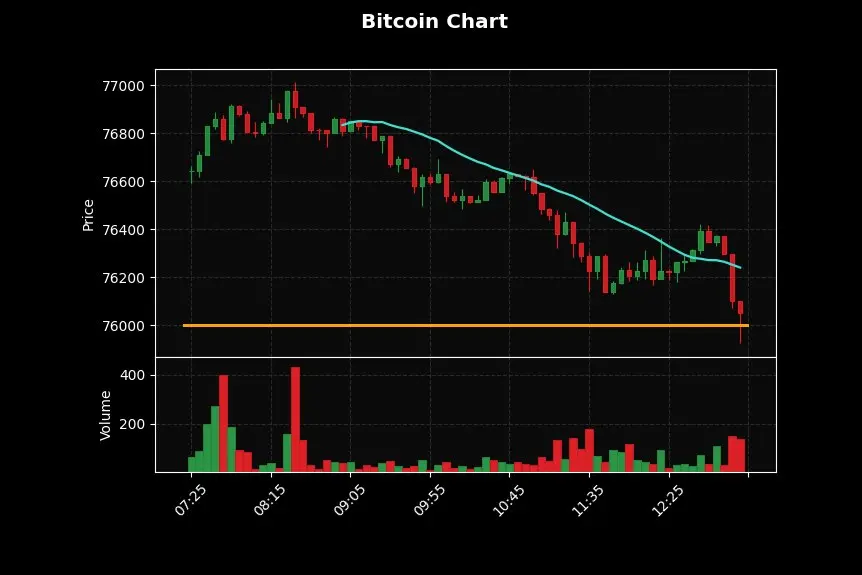

#CryptoMarketsDipSlightly

加密貨幣市場目前正經歷輕微的下跌,乍看之下,似乎並不算什麼大事。價格沒有崩盤,也沒有極端的恐慌,感覺一切都在掌控之中。但這正是值得關注的時刻。在加密貨幣中,不是每個重要信號都伴隨著喧鬧的波動。有時市場會放慢速度,略微回調,並悄悄重置自己,為下一個重大動作做準備。我們現在所看到的,感覺不像是弱勢,更像是猶豫,而猶豫往往是形成真正機會的開始。

輕微的下跌並不代表趨勢已經結束。市場不會沿直線運行,尤其是在經歷強烈活動的時期之後。它們需要呼吸,需要修正,也需要重新平衡。這種運動是正常的,但交易者的反應方式才是真正決定差異的因素。有些人看到下跌,立即假設最壞的情況,而另一些人則將其視為更好布局的機會。然而,更有經驗的交易者會退一步觀察,而不是立即反應,因為他們知道早期反應往往由情緒驅動,而非清晰的判斷。

目前,整體市場結構仍然完好。比特幣守住重要支撐位,以太坊在近期壓力後調整,山寨幣反應但未崩潰。這不像是一個破碎的市場,更像是一個謹慎等待下一步方向的市場。而這樣暫停的市場,往往在之後建立更強的動作,因為它們並非純粹依靠炒作或動能推動,而是在穩定。

在這種情況下,交易者最大錯誤之一是對小變動反應過度。輕微的下跌發生後,人們就開始過早平倉、恐慌性拋售,或在沒有充分確認的情況下改變偏好。這通常會導致不一致,因為並非每個波動都需要行動。有時候,

查看原文加密貨幣市場目前正經歷輕微的下跌,乍看之下,似乎並不算什麼大事。價格沒有崩盤,也沒有極端的恐慌,感覺一切都在掌控之中。但這正是值得關注的時刻。在加密貨幣中,不是每個重要信號都伴隨著喧鬧的波動。有時市場會放慢速度,略微回調,並悄悄重置自己,為下一個重大動作做準備。我們現在所看到的,感覺不像是弱勢,更像是猶豫,而猶豫往往是形成真正機會的開始。

輕微的下跌並不代表趨勢已經結束。市場不會沿直線運行,尤其是在經歷強烈活動的時期之後。它們需要呼吸,需要修正,也需要重新平衡。這種運動是正常的,但交易者的反應方式才是真正決定差異的因素。有些人看到下跌,立即假設最壞的情況,而另一些人則將其視為更好布局的機會。然而,更有經驗的交易者會退一步觀察,而不是立即反應,因為他們知道早期反應往往由情緒驅動,而非清晰的判斷。

目前,整體市場結構仍然完好。比特幣守住重要支撐位,以太坊在近期壓力後調整,山寨幣反應但未崩潰。這不像是一個破碎的市場,更像是一個謹慎等待下一步方向的市場。而這樣暫停的市場,往往在之後建立更強的動作,因為它們並非純粹依靠炒作或動能推動,而是在穩定。

在這種情況下,交易者最大錯誤之一是對小變動反應過度。輕微的下跌發生後,人們就開始過早平倉、恐慌性拋售,或在沒有充分確認的情況下改變偏好。這通常會導致不一致,因為並非每個波動都需要行動。有時候,

- 打賞

- 1

- 2

- 轉發

- 分享

Yusfirah:

直達月球 🌕查看更多

#ETH

以太坊交易計劃 (當前價格:$2,293)

🌍 市場背景

以太坊仍追蹤由比特幣帶動的整體加密貨幣情緒

市場結構 = 中範圍內的壓縮

波動性低 → 移動積累中

👉 以太坊目前處於範圍內 + 累積階段

📊 需關注的關鍵水平

🔑 阻力區域

$2,320 – $2,350 → 立即阻力

$2,420 → 突破確認水平

$2,500 → 擴展目標區域

🔑 支撐區域

$2,250 → 短期支撐

$2,200 → 強烈結構性支撐

$2,120 → 崩潰 / 恐慌區域

🟢 情景一:看漲突破

📈 觸發:清晰突破 $2,320–$2,350

🎯 預期動作:

$2,350 → $2,420 → $2,500 → $2,600

🧠 行為:

動能蠟燭出現

成交量擴張確認移動

以太坊跟隨比特幣突破的強度

✔ 策略:

在確認後買入突破 $2,350

或若 $2,350 轉為支撐則回測買入

🔴 情景二:看跌跌破

📉 觸發:失守 $2,250 支撐

🎯 預期動作:

$2,250 → $2,200 → $2,120 → $2,050

🧠 行為:

跌破後反彈乏力

流動性在支撐以下被吸收

較低的高點形成

✔ 策略:

在確認跌破 $2,250 後做空

避免提前進場 (假突破風險)

🟡 情景三:區間 (當前結構)

📊 區間:$2,250 ↔ $2,350

🧠 行為:

假突破雙向

在

查看原文以太坊交易計劃 (當前價格:$2,293)

🌍 市場背景

以太坊仍追蹤由比特幣帶動的整體加密貨幣情緒

市場結構 = 中範圍內的壓縮

波動性低 → 移動積累中

👉 以太坊目前處於範圍內 + 累積階段

📊 需關注的關鍵水平

🔑 阻力區域

$2,320 – $2,350 → 立即阻力

$2,420 → 突破確認水平

$2,500 → 擴展目標區域

🔑 支撐區域

$2,250 → 短期支撐

$2,200 → 強烈結構性支撐

$2,120 → 崩潰 / 恐慌區域

🟢 情景一:看漲突破

📈 觸發:清晰突破 $2,320–$2,350

🎯 預期動作:

$2,350 → $2,420 → $2,500 → $2,600

🧠 行為:

動能蠟燭出現

成交量擴張確認移動

以太坊跟隨比特幣突破的強度

✔ 策略:

在確認後買入突破 $2,350

或若 $2,350 轉為支撐則回測買入

🔴 情景二:看跌跌破

📉 觸發:失守 $2,250 支撐

🎯 預期動作:

$2,250 → $2,200 → $2,120 → $2,050

🧠 行為:

跌破後反彈乏力

流動性在支撐以下被吸收

較低的高點形成

✔ 策略:

在確認跌破 $2,250 後做空

避免提前進場 (假突破風險)

🟡 情景三:區間 (當前結構)

📊 區間:$2,250 ↔ $2,350

🧠 行為:

假突破雙向

在

- 打賞

- 1

- 留言

- 轉發

- 分享

#TapAndPayWithGateCard

利用 Gate Card 探索未來支付 🚀

在一個速度、便利和創新定義金融成功的世界裡,Gate.io 再次提升標準,推出其 Gate Card — 一款旨在改變你日常生活中使用數字資產方式的下一代加密支付解決方案。

這不僅僅是一張卡。它是一個完整的金融升級。

什麼讓 Gate Card 成為遊戲規則的改變者?

由 Visa 支持的 Gate Card,讓你能在全球超過 1.3 億商家無縫使用你的加密貨幣。無論是咖啡、旅行、購物或大額交易 — 你的加密貨幣在支付瞬間即轉換為法幣。

無需手動轉換。無延遲。只需順暢的現實世界使用。

輕觸。支付。完成。 ⚡

與 Google Pay 完全整合,Gate Card 解鎖真正輕鬆的體驗:

只需解鎖手機並輕觸

無需切換應用程序,無摩擦

在任何支持非接觸支付的地方都能使用

內建代幣化確保最大安全

這就是加密貨幣與現實便利的結合 — 即時實現。

為高端用戶與日常消費者設計

Gate Card 不受限制 — 它是為擴展而打造:

大額交易限制 (每筆交易最高 $500K

多資產支持:BTC、ETH、USDT、GT 等

全球可用性,支持自動貨幣轉換

實體 + 虛擬卡的靈活性

無論是微支付還是高價值交易,Gate Card 都能適應你的生活方式。

邊用邊賺 💰

為何只花錢,不能賺回來?

Gate Car

查看原文利用 Gate Card 探索未來支付 🚀

在一個速度、便利和創新定義金融成功的世界裡,Gate.io 再次提升標準,推出其 Gate Card — 一款旨在改變你日常生活中使用數字資產方式的下一代加密支付解決方案。

這不僅僅是一張卡。它是一個完整的金融升級。

什麼讓 Gate Card 成為遊戲規則的改變者?

由 Visa 支持的 Gate Card,讓你能在全球超過 1.3 億商家無縫使用你的加密貨幣。無論是咖啡、旅行、購物或大額交易 — 你的加密貨幣在支付瞬間即轉換為法幣。

無需手動轉換。無延遲。只需順暢的現實世界使用。

輕觸。支付。完成。 ⚡

與 Google Pay 完全整合,Gate Card 解鎖真正輕鬆的體驗:

只需解鎖手機並輕觸

無需切換應用程序,無摩擦

在任何支持非接觸支付的地方都能使用

內建代幣化確保最大安全

這就是加密貨幣與現實便利的結合 — 即時實現。

為高端用戶與日常消費者設計

Gate Card 不受限制 — 它是為擴展而打造:

大額交易限制 (每筆交易最高 $500K

多資產支持:BTC、ETH、USDT、GT 等

全球可用性,支持自動貨幣轉換

實體 + 虛擬卡的靈活性

無論是微支付還是高價值交易,Gate Card 都能適應你的生活方式。

邊用邊賺 💰

為何只花錢,不能賺回來?

Gate Car

- 打賞

- 2

- 1

- 轉發

- 分享

Surrealist5N1K:

2026 GOGOGO 👊📢 呼喚所有Gate Square的新用戶!您的520點已準備好—立即領取!

想贏取MacBook Air?只需兩個簡單步驟:

1️⃣ 發帖:發表您的第一篇帖子,立即獲得520點 👉 https://www.gate.com/post

2️⃣ 抽獎:參加第18輪—新用戶享有100%的中獎率!

轉動輪盤,你可能就是下一個幸運贏家! 🏎️

👉 https://www.gate.com/activities/pointprize?now_period=18

#BTC #ETH #GT

查看原文想贏取MacBook Air?只需兩個簡單步驟:

1️⃣ 發帖:發表您的第一篇帖子,立即獲得520點 👉 https://www.gate.com/post

2️⃣ 抽獎:參加第18輪—新用戶享有100%的中獎率!

轉動輪盤,你可能就是下一個幸運贏家! 🏎️

👉 https://www.gate.com/activities/pointprize?now_period=18

#BTC #ETH #GT

- 打賞

- 1

- 2

- 轉發

- 分享

Yusfirah:

直達月球 🌕查看更多

加載更多

加入 4000 萬人匯聚的頭部社群

⚡️ 與 4000 萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多32.59萬 熱度

22.64萬 熱度

65.83萬 熱度

1275.02萬 熱度

1.36萬 熱度

最新消息

查看更多置頂

🔥 WCTC S8 全球交易賽正式開賽!

8,000,000 USDT 超級獎池解鎖開啟

🏆 團隊賽:上半場正式開啟,預報名階段 5,500+ 戰隊現已集結

交易量收益額雙重比拼,解鎖上半場 1,800,000 USDT 獎池

🏆 個人賽:現貨、合約、TradFi、ETF、閃兌、跟單齊上陣

全場交易量比拼,瓜分 2,000,000 USDT 獎池

🏆 王者 PK 賽:零門檻參與,實時匹配享受戰鬥快感

收益率即時 PK,瓜分 1,600,000 USDT 獎池

活動時間:2026 年 4 月 23 日 16:00:00 - 2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即參與:https://www.gate.com/competition/wctc-s8

#WCTCS810,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889