小幸运2

用戶暫無簡介

小幸运2

@qingyun88888 绿萝測甲醛這招太絕了

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

幣圈最近有多涼呢?怎麼還有心情吵架呢

給大家看一組數據

2024年12月,幣圈的日交易額為410億美元

2025年10月,幣圈日交易額為266億美元

2026年3月,幣圈日交易額僅為80億美元

26年比24年少了5倍

在這種交易量極端猥瑣的情況下,幣圈上漲的可能性微乎其微

查看原文給大家看一組數據

2024年12月,幣圈的日交易額為410億美元

2025年10月,幣圈日交易額為266億美元

2026年3月,幣圈日交易額僅為80億美元

26年比24年少了5倍

在這種交易量極端猥瑣的情況下,幣圈上漲的可能性微乎其微

- 打賞

- 1

- 留言

- 轉發

- 分享

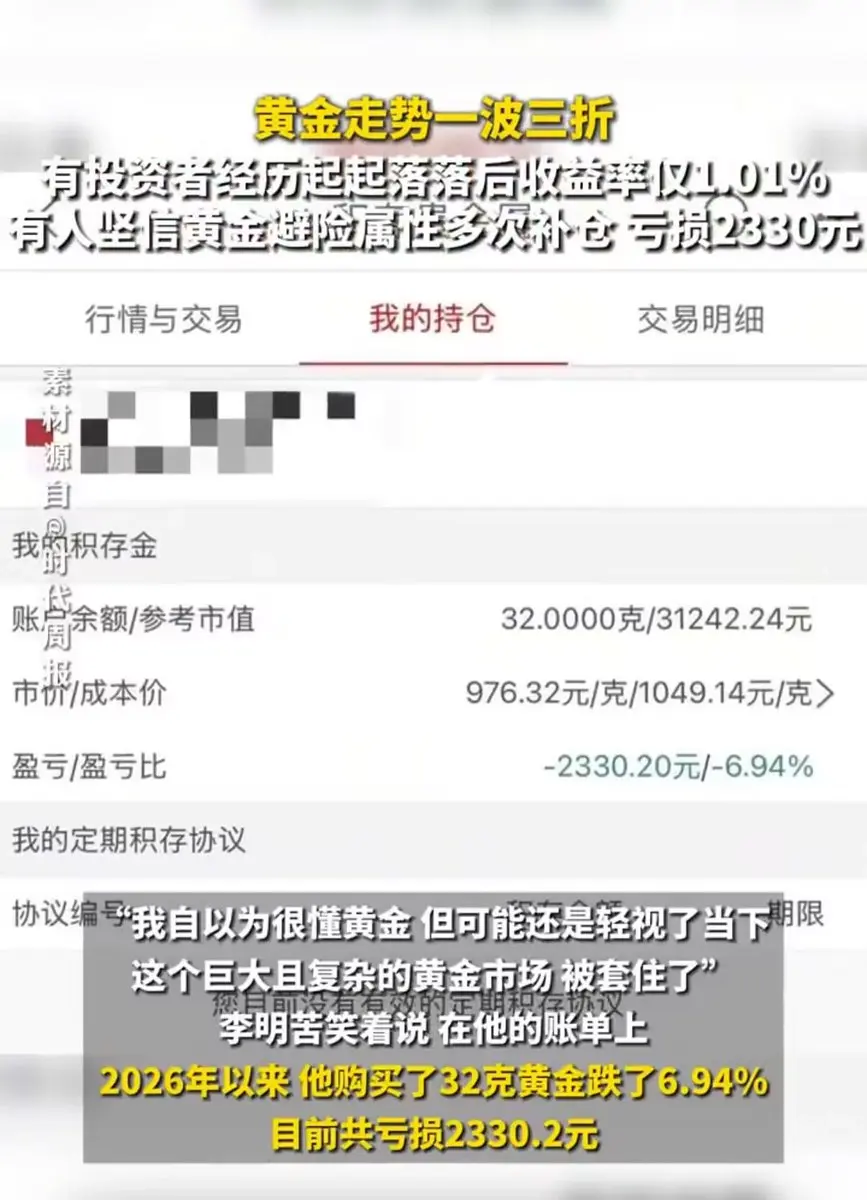

黃金走勢一波三折

自以為很懂黃金,但可能還是輕視了當下這個巨大且複雜的黃金市場】回看今年以來的黃金走勢,可謂一波三折,不少消費者的心也隨之牽動。从2022年開始,李明就在銀行APP上交易積存金,一路摸爬滾打下來,到2025年已經賺了2萬元左右。

那次經歷讓他對黃金的避險屬性深信不疑。這次中東局勢爆發,李明覺得機會又來了。他相信黃金的長期價值,也相信自己的判斷。於是,黃金每次跌超3%,他就補一點倉,一次、兩次、三次……“我自以為很懂黃金,但可能還是輕視了當下這個巨大且複雜的黃金市場,被套住了。”李明苦笑著說。

在他的帳單上,2026年以來,他購買了32克黃金跌了6.94%,目前共虧損2330.2元。

查看原文自以為很懂黃金,但可能還是輕視了當下這個巨大且複雜的黃金市場】回看今年以來的黃金走勢,可謂一波三折,不少消費者的心也隨之牽動。从2022年開始,李明就在銀行APP上交易積存金,一路摸爬滾打下來,到2025年已經賺了2萬元左右。

那次經歷讓他對黃金的避險屬性深信不疑。這次中東局勢爆發,李明覺得機會又來了。他相信黃金的長期價值,也相信自己的判斷。於是,黃金每次跌超3%,他就補一點倉,一次、兩次、三次……“我自以為很懂黃金,但可能還是輕視了當下這個巨大且複雜的黃金市場,被套住了。”李明苦笑著說。

在他的帳單上,2026年以來,他購買了32克黃金跌了6.94%,目前共虧損2330.2元。

- 打賞

- 1

- 1

- 轉發

- 分享

你上一次盯盤盯到幾點?

小編最長的一次,從美股開市一直盯到亞洲收盤,中間睡了兩小時,醒來發現自己錯過了一個完美的入場點。

小編就開始琢磨:這件事為什麼一定要人來做?

OpenClaw 接入 Hyperliquid 和 Polymarket 之後,把這個問題的答案測試了一遍。有些東西比預期的順,有些坑比預期的深。這篇全寫在裡面了。

因為之前淋過雨,所以 Biteye 也想給你撐起一把傘。

一、安裝步驟

想讓 AI 替你交易,光裝好 OpenClaw 還不夠,它本體只負責調度,真正執行交易的是 skill,而 skill 要跑起來,還需要喂給它對應的交易權限。

這一章把安裝、配置、推送通知三件事一次說清楚,配置好之後就可以直接進入第二章的實戰部分。

1.1 安裝Skill:找到你需要的能力

你有任何想要完成的任務,都可以到 ClawHub 搜索並安裝需要的 skill 關鍵字,例如:

hyperliquid skill

polymarket skill

安裝完成後,確認 skill 已經被加載,可以訪問本地控制台頁面:左側代理欄→點擊 skill

如果能看到剛安裝的 skill,說明安裝成功。

此時部分 skill 會顯示 Save key,表示需要繼續配置 API 或私鑰,屬於正常現象,下一步需要填寫對應的權限信息。

1.2 配置交易 API:給 AI 開通下單權限

要讓 AI 能下

查看原文小編最長的一次,從美股開市一直盯到亞洲收盤,中間睡了兩小時,醒來發現自己錯過了一個完美的入場點。

小編就開始琢磨:這件事為什麼一定要人來做?

OpenClaw 接入 Hyperliquid 和 Polymarket 之後,把這個問題的答案測試了一遍。有些東西比預期的順,有些坑比預期的深。這篇全寫在裡面了。

因為之前淋過雨,所以 Biteye 也想給你撐起一把傘。

一、安裝步驟

想讓 AI 替你交易,光裝好 OpenClaw 還不夠,它本體只負責調度,真正執行交易的是 skill,而 skill 要跑起來,還需要喂給它對應的交易權限。

這一章把安裝、配置、推送通知三件事一次說清楚,配置好之後就可以直接進入第二章的實戰部分。

1.1 安裝Skill:找到你需要的能力

你有任何想要完成的任務,都可以到 ClawHub 搜索並安裝需要的 skill 關鍵字,例如:

hyperliquid skill

polymarket skill

安裝完成後,確認 skill 已經被加載,可以訪問本地控制台頁面:左側代理欄→點擊 skill

如果能看到剛安裝的 skill,說明安裝成功。

此時部分 skill 會顯示 Save key,表示需要繼續配置 API 或私鑰,屬於正常現象,下一步需要填寫對應的權限信息。

1.2 配置交易 API:給 AI 開通下單權限

要讓 AI 能下

- 打賞

- 2

- 留言

- 轉發

- 分享

- 打賞

- 2

- 留言

- 轉發

- 分享

在币圈畢竟錢是賺不完的,但是可以虧完,適當降低風險非常重要!

現在賺錢實在是太難了,有一句話說得很好「總以為機會無限,所以從不珍惜眼前好的日子」。 在心態管理上我們的核心就是不斷的學習

第一點跟每個人的資金量和風險偏好有關。我是會買入一個自己能夠舒服睡覺的倉位,舒服的定義就是——歸零也無所謂。

第二是買入自己真正看好覺得有意思的幣,而不是跟單別人或者說看到誰買了就買。

最後是有自己的交易策略和計劃,比如說漲到什麼市值要止盈多少。

查看原文現在賺錢實在是太難了,有一句話說得很好「總以為機會無限,所以從不珍惜眼前好的日子」。 在心態管理上我們的核心就是不斷的學習

第一點跟每個人的資金量和風險偏好有關。我是會買入一個自己能夠舒服睡覺的倉位,舒服的定義就是——歸零也無所謂。

第二是買入自己真正看好覺得有意思的幣,而不是跟單別人或者說看到誰買了就買。

最後是有自己的交易策略和計劃,比如說漲到什麼市值要止盈多少。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

@SiShiBaWanGe888 波動是市場在篩選真正的信仰者

查看原文- 打賞

- 按讚

- 留言

- 轉發

- 分享

一位大戶重倉 16 萬美元押注美國今年必定獲取格陵蘭島,目前該盘口概率為 21%。

受此影響,作為高風險資產的加密市場首當其衝,歐洲股市全線低開。不過機構觀點普遍認為,此事件雖短期加劇避險情緒,但長遠影響有限。

荷蘭合作銀行分析師簡·弗利指出,市場雖未現恐慌,但避險需求強勁,或推動黃金盤整上漲。Pepperstone 的 Michael Brown 視此為特朗普的舊套路,威脅升級後妥協,短期波動大,但貴金屬看漲理由更強,股票逢低買入機會顯現。

此外,美聯儲主席人選不確定性加劇利空。美國白宮經濟顧問、國家經濟委員會主任 Kevin Hassett 近日公開表示,特朗普更可能希望其繼續留任白宮現職,相關表態被市場解讀為其基本退出下一任美聯儲主席的角逐。

市場原本預期鴿派 Hassett 上位,但 Kalshi 與 Polymarket 數據顯示,其概率下滑至約 15%–16%,而鷹派 Kevin Warsh 接任概率飆升至約 60%。

查看原文受此影響,作為高風險資產的加密市場首當其衝,歐洲股市全線低開。不過機構觀點普遍認為,此事件雖短期加劇避險情緒,但長遠影響有限。

荷蘭合作銀行分析師簡·弗利指出,市場雖未現恐慌,但避險需求強勁,或推動黃金盤整上漲。Pepperstone 的 Michael Brown 視此為特朗普的舊套路,威脅升級後妥協,短期波動大,但貴金屬看漲理由更強,股票逢低買入機會顯現。

此外,美聯儲主席人選不確定性加劇利空。美國白宮經濟顧問、國家經濟委員會主任 Kevin Hassett 近日公開表示,特朗普更可能希望其繼續留任白宮現職,相關表態被市場解讀為其基本退出下一任美聯儲主席的角逐。

市場原本預期鴿派 Hassett 上位,但 Kalshi 與 Polymarket 數據顯示,其概率下滑至約 15%–16%,而鷹派 Kevin Warsh 接任概率飆升至約 60%。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

最近在看理财产品,想起一件事:

早几年入圈,常犯一个错误: 要么全仓冲热点, 要么资金躺着一动不动。

結果就是——行情好的时候没吃到多少, 行情差的时候还容易被情绪带着走。

慢慢才发现, 能長期活下來,是“確定性收益”那一塊。

這兩天 Gate 余幣寶上線了年化很高的產品: $OWL 30 天定期,年化 200%。

總額度 1280 萬 OWL,時間從 1 月 16 號到 2 月 16 號

$OWL 背後的 Owlto Finance,是做跨鏈和 RWA 流動性的協議,鏈上用戶已經覆蓋 200 多個國家,用戶數 300 萬+,交易筆數 1300 萬+,

我喜歡這種:周期不長、讓一部分閒錢,穩穩收益。

公告: 活動連結:

早几年入圈,常犯一个错误: 要么全仓冲热点, 要么资金躺着一动不动。

結果就是——行情好的时候没吃到多少, 行情差的时候还容易被情绪带着走。

慢慢才发现, 能長期活下來,是“確定性收益”那一塊。

這兩天 Gate 余幣寶上線了年化很高的產品: $OWL 30 天定期,年化 200%。

總額度 1280 萬 OWL,時間從 1 月 16 號到 2 月 16 號

$OWL 背後的 Owlto Finance,是做跨鏈和 RWA 流動性的協議,鏈上用戶已經覆蓋 200 多個國家,用戶數 300 萬+,交易筆數 1300 萬+,

我喜歡這種:周期不長、讓一部分閒錢,穩穩收益。

公告: 活動連結:

OWL-4.28%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

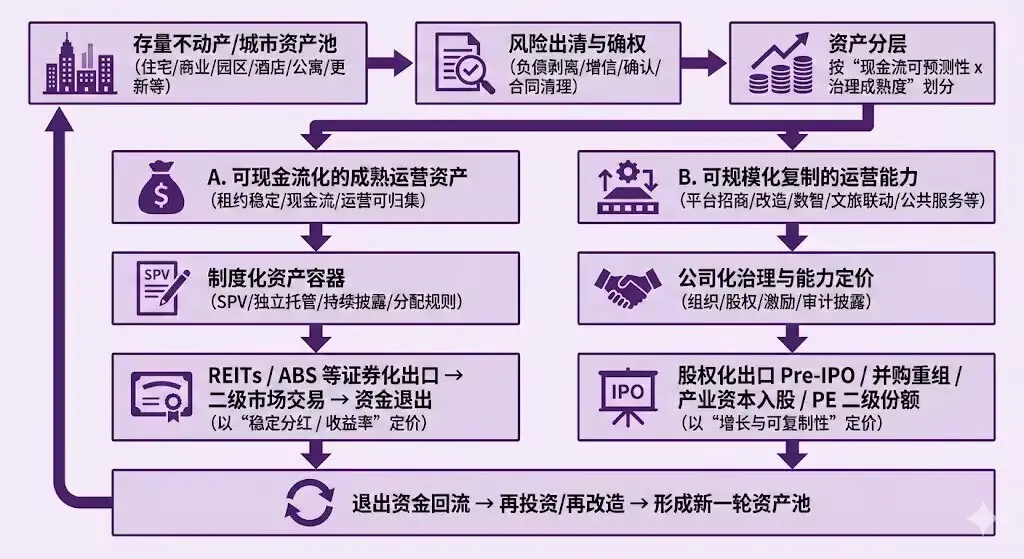

在成熟市場,商業地產的退出並不依賴賣樓賺差價,而依賴營運現金流和證券化退出。中國過去幾年基礎設施公募 REITs 的實踐,已經在制度層面訓練了資產、現金流、披露、托管到分配的鏈條。[4]商業不動產 REITs 的推出,使寫字樓、商業綜合體、酒店等更典型的城市運營資產進入制度化出口的視野:試點文件把商業不動產 REITs 定義為通過持有商業不動產獲取穩定現金流並向持有人分配收益的封閉式公募基金,並強調基金管理人主動運營管理責任。 未來能不能做 REITs 的關鍵,不在於資產是否豪華,而在於資產是否能像基礎設施一樣穩定產生現金流,並被持續披露與治理。

REITs 買的是可預測的現金流,股權買的是可複製的增長能力。當你把房地產與城市資產放進這個框架裡,很多看似繞不開的矛盾就會自動被解釋清楚。

查看原文REITs 買的是可預測的現金流,股權買的是可複製的增長能力。當你把房地產與城市資產放進這個框架裡,很多看似繞不開的矛盾就會自動被解釋清楚。

- 打賞

- 1

- 留言

- 轉發

- 分享

熱門話題

查看更多28.58萬 熱度

1168.8萬 熱度

9.23萬 熱度

1.65萬 熱度

28.73萬 熱度

置頂

🔥 WCTC S8 全球交易賽正式開賽!

8,000,000 USDT 超級獎池解鎖開啟

🏆 團隊賽:上半場正式開啟,預報名階段 5,500+ 戰隊現已集結

交易量收益額雙重比拼,解鎖上半場 1,800,000 USDT 獎池

🏆 個人賽:現貨、合約、TradFi、ETF、閃兌、跟單齊上陣

全場交易量比拼,瓜分 2,000,000 USDT 獎池

🏆 王者 PK 賽:零門檻參與,實時匹配享受戰鬥快感

收益率即時 PK,瓜分 1,600,000 USDT 獎池

活動時間:2026 年 4 月 23 日 16:00:00 - 2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即參與:https://www.gate.com/competition/wctc-s8

#WCTCS810,000 USDT 悬賞,尋找跟單金牌星探!🕵️

挖掘頂級帶單員,贏取高額跟單體驗金!

立即參與:https://www.gate.com/campaigns/4624

🎁 三大活動,獎金疊滿:

1️⃣ 慧眼識英:發帖推薦帶單員,分享跟單體驗,抽 100 位送 30 USDT!

2️⃣ 強力應援:曬出你的跟單截圖,為大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交達人:同步至 X/Twitter,憑流量贏取 100 USDT!

📍 標籤: #跟单金牌星探 #GateCopyTrading

⏰ 限時: 4/22 16:00 - 5/10 16:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50848✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889