emilyvuong

用戶暫無簡介

emilyvuong

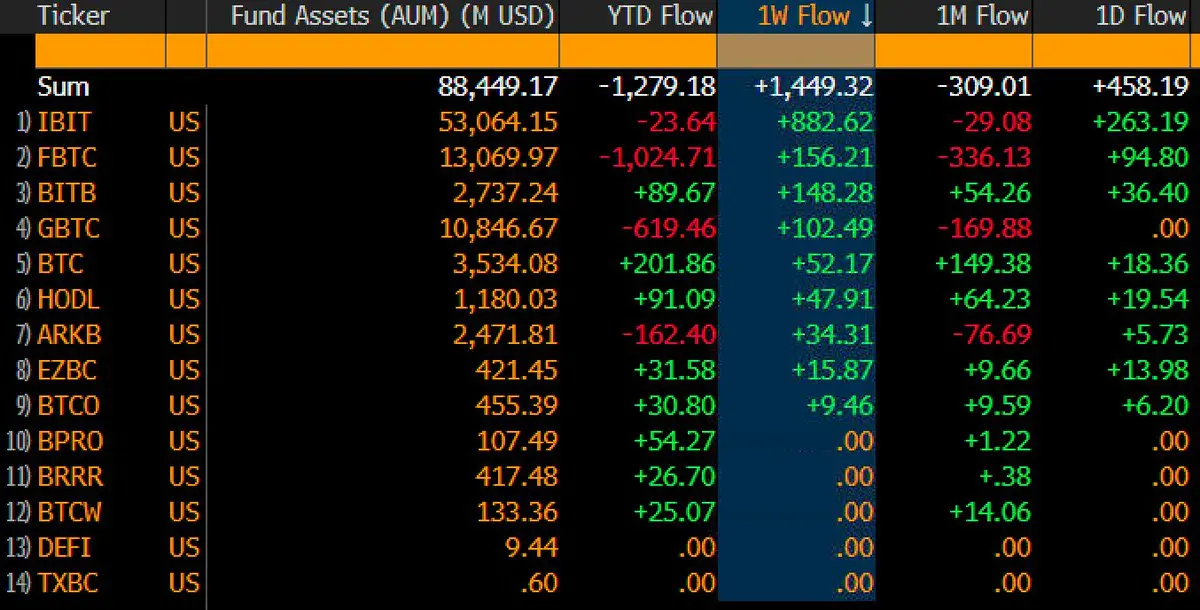

💥比特幣現貨ETF連續5天錄得15億美元的資金流入,昨天又出現了一天的強勁資金吸入。

值得注意的是,幾乎所有最初的10個現貨ETF都不只是一個基金的資金流入。這表明資金相信這是比特幣在從高點回落後的合理買入區域。

或許在出現一個顯著的反彈浪潮之前,還需要一些積累。

值得注意的是,幾乎所有最初的10個現貨ETF都不只是一個基金的資金流入。這表明資金相信這是比特幣在從高點回落後的合理買入區域。

或許在出現一個顯著的反彈浪潮之前,還需要一些積累。

BTC7.26%

- 讚賞

- 1

- 留言

- 轉發

- 分享

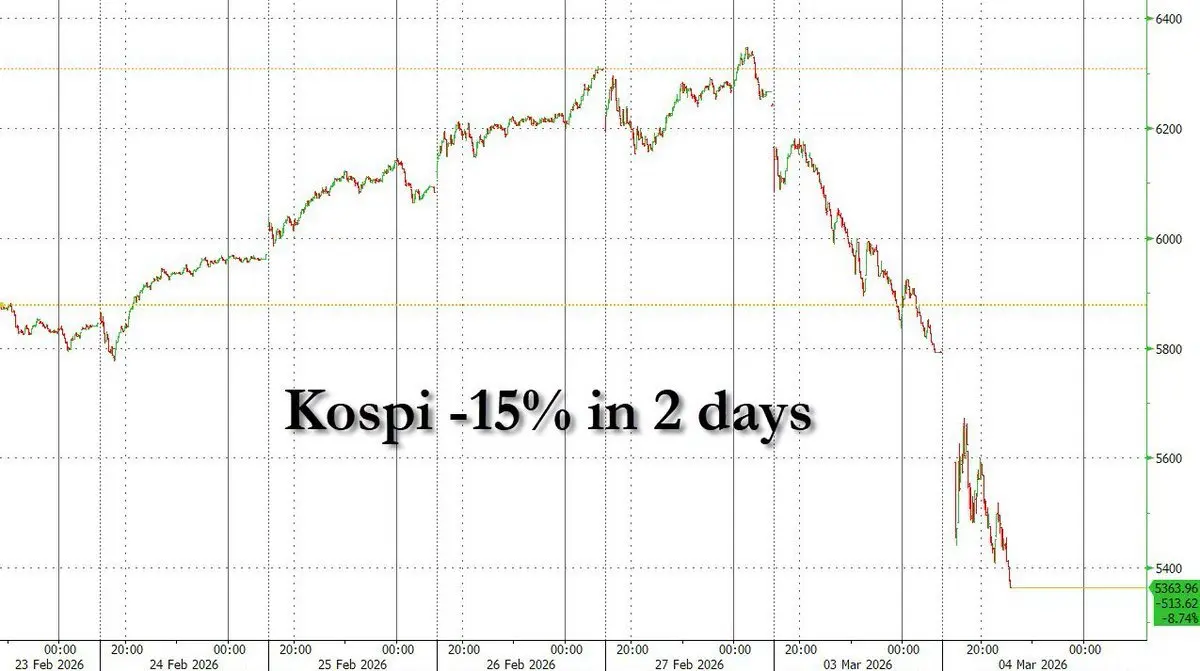

📌韓國股市直直下跌,Kospi在開盤後持續下跌-8%,市場在觸發熔斷機制降溫後暫停交易20分鐘。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

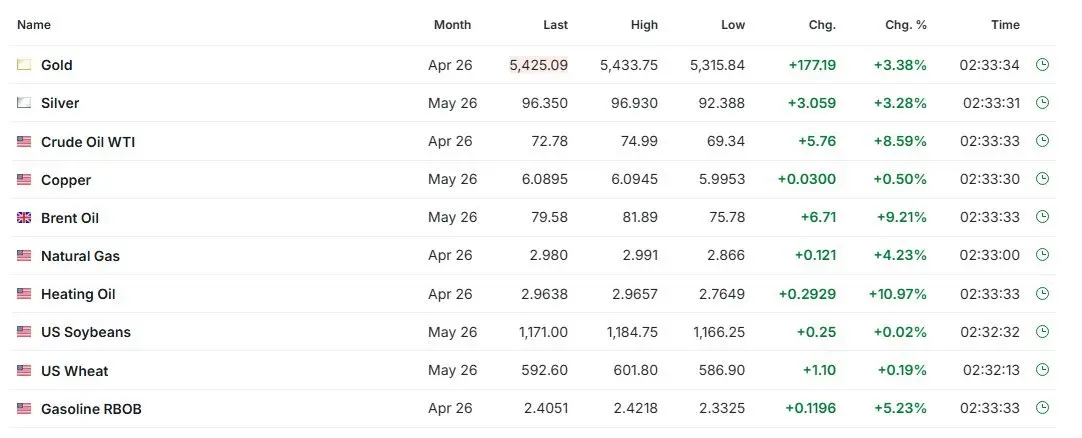

🚨 伊朗剛剛對沙烏地阿拉伯的石油設施發動攻擊

伊朗的無人機剛剛襲擊了沙烏地阿拉伯阿美公司(Saudi Aramco)的拉斯坦努拉(Ras Tanura)煉油廠——產能為每天55萬桶。

這是沙烏地阿拉伯最重要的出口樞紐之一。油價在開盤後漲了+10%,隨後回落至+5%,現在又猛漲回+8%。

查看原文伊朗的無人機剛剛襲擊了沙烏地阿拉伯阿美公司(Saudi Aramco)的拉斯坦努拉(Ras Tanura)煉油廠——產能為每天55萬桶。

這是沙烏地阿拉伯最重要的出口樞紐之一。油價在開盤後漲了+10%,隨後回落至+5%,現在又猛漲回+8%。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

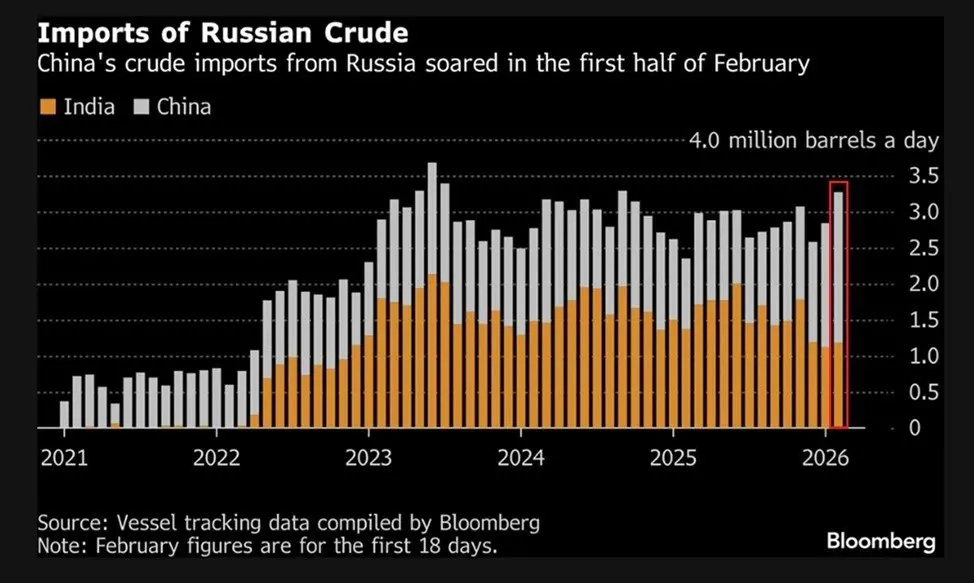

中國正大幅增加購買俄羅斯原油,當印度減少進口。

在2月的前18天,中國每天購買高達2.09百萬桶——僅僅兩個月內增加了50%。

與此同時,印度的進口量較6月的高點減少了約40%。

查看原文在2月的前18天,中國每天購買高達2.09百萬桶——僅僅兩個月內增加了50%。

與此同時,印度的進口量較6月的高點減少了約40%。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

🟠超過15個國家已呼籲公民立即離開伊朗

- 美國要求公民立即離開,建議經由亞美尼亞或土耳其陸路轉移。

- 英國已撤回駐德黑蘭外交人員,並警告“嚴重風險”,建議在任何情況下都不要前往伊朗。

- 中國和印度發布緊急公告,要求公民儘快撤離。

- 加拿大、澳大利亞、德國、波蘭、瑞典、韓國、新加坡以及其他多個歐洲國家也將警告升至最高級別。

-> 這波大規模撤離潮證明,戰爭幾乎確定會發生,因為特朗普已明確宣戰伊朗。

查看原文- 美國要求公民立即離開,建議經由亞美尼亞或土耳其陸路轉移。

- 英國已撤回駐德黑蘭外交人員,並警告“嚴重風險”,建議在任何情況下都不要前往伊朗。

- 中國和印度發布緊急公告,要求公民儘快撤離。

- 加拿大、澳大利亞、德國、波蘭、瑞典、韓國、新加坡以及其他多個歐洲國家也將警告升至最高級別。

-> 這波大規模撤離潮證明,戰爭幾乎確定會發生,因為特朗普已明確宣戰伊朗。

- 讚賞

- 1

- 留言

- 轉發

- 分享

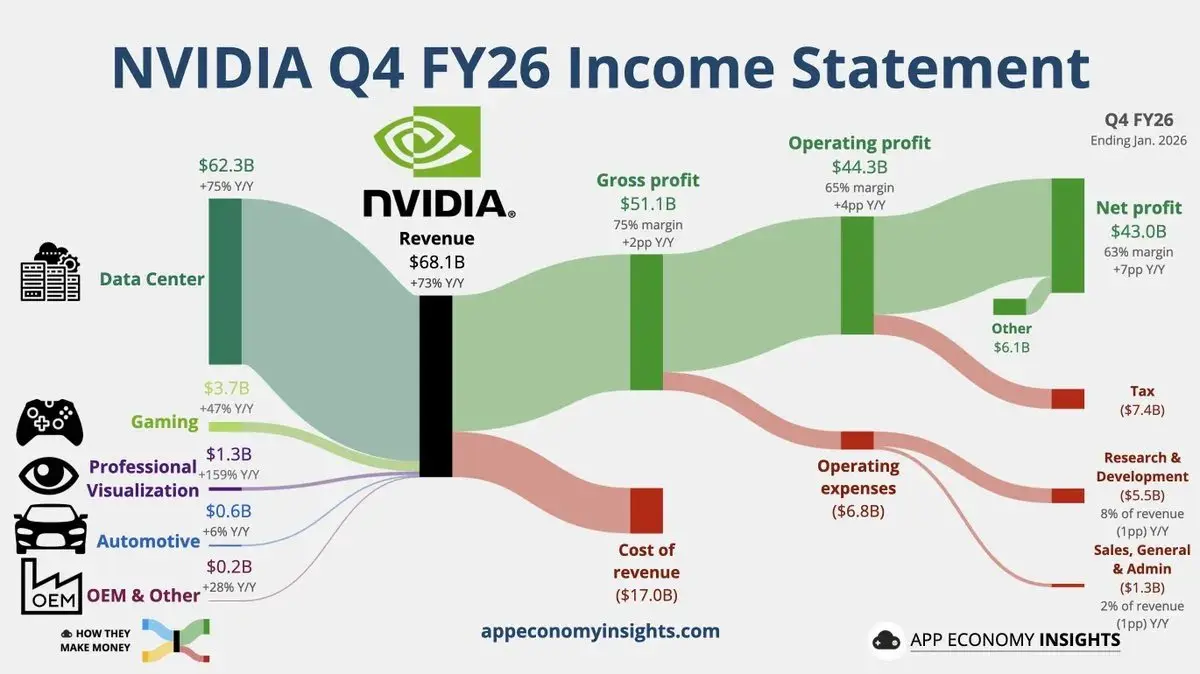

🔥 Nvidia 報告第四季業績超越預期,打破所有紀錄

- 營收 68.1 億美元,超過預測的約 65.9 億美元,較去年同期增長 +73% — 創歷史新高。

- 資料中心 62.3 億美元,超過預測的約 60.36 億美元,較去年同期增長 +75% — 持續成為主要動力。

- 每股盈餘 (EPS) 1.62 美元,超過預測的約 1.50 美元。

- 毛利率 75.2%,高於上一季並超出預期。

- 營運利潤率約 65%,較同期大幅提升。

- 遊戲、汽車和專業視覺化不再是重點 — 資料中心主導整個成長故事。

- 網路營收大幅增加,反映市場對完整 AI 系統的需求。

📌 2023財年第一季預測

- 營收 780 億美元,遠超市場預測的約 728 億美元。

- 毛利率約 75.0%,對於一家市值巨大的公司來說非常驚人。

- 營運成本約 75 億美元。

- Nvidia 仍有 585 億美元的回購計畫未使用。自由現金流非常強大,足以自我資助成長與研發。

-> AI 基礎建設仍是主要動力。由於市場重心正逐漸從訓練轉向推理與完整的 AI 生態系,來自超大規模運算商和企業的需求在短期內不會減少。

📌儘管報告非常優秀,股價卻大幅下跌,似乎市場的預期已達到不切實際的程度。最大風險在於約 50% 的營收集中在三大客戶,以及來自中國的政策變數。

AI capital expenditure 會持續

查看原文- 營收 68.1 億美元,超過預測的約 65.9 億美元,較去年同期增長 +73% — 創歷史新高。

- 資料中心 62.3 億美元,超過預測的約 60.36 億美元,較去年同期增長 +75% — 持續成為主要動力。

- 每股盈餘 (EPS) 1.62 美元,超過預測的約 1.50 美元。

- 毛利率 75.2%,高於上一季並超出預期。

- 營運利潤率約 65%,較同期大幅提升。

- 遊戲、汽車和專業視覺化不再是重點 — 資料中心主導整個成長故事。

- 網路營收大幅增加,反映市場對完整 AI 系統的需求。

📌 2023財年第一季預測

- 營收 780 億美元,遠超市場預測的約 728 億美元。

- 毛利率約 75.0%,對於一家市值巨大的公司來說非常驚人。

- 營運成本約 75 億美元。

- Nvidia 仍有 585 億美元的回購計畫未使用。自由現金流非常強大,足以自我資助成長與研發。

-> AI 基礎建設仍是主要動力。由於市場重心正逐漸從訓練轉向推理與完整的 AI 生態系,來自超大規模運算商和企業的需求在短期內不會減少。

📌儘管報告非常優秀,股價卻大幅下跌,似乎市場的預期已達到不切實際的程度。最大風險在於約 50% 的營收集中在三大客戶,以及來自中國的政策變數。

AI capital expenditure 會持續

- 讚賞

- 2

- 留言

- 轉發

- 分享

上週申請失業救濟的人數為212,000份,低於預期的216,000份。同時,持續領取救濟的人數為1,833,000人,低於預期的1,858,000人,也較上週的1,864,000人有所下降。

查看原文- 讚賞

- 2

- 留言

- 轉發

- 分享

美國正面臨稀土短缺的風險,恰逢特朗普-習近平峰會前夕。

路透社指出,美國航空航天和半導體供應鏈正嚴重缺乏釔和鑭,這兩種金屬對國防、噴氣引擎、超輕合金以及新一代芯片的生產至關重要。

幾乎所有這兩種金屬的供應都來自中國。

自從北京自4月起收緊出口控制以來,過去8個月向美國出口的釔僅剩17噸,而之前8個月則為333噸,幾乎停止了流通。

美國目前沒有商業規模的國內鑭生產,戰略儲備僅能維持數月。一些國內的稀土礦仍需送往中國進行提煉。

這使得航空航天、國防和半導體行業直接依賴由中國控制的供應鏈。

稀土將成為4月特朗普-習近平峰會的焦點議題。

查看原文路透社指出,美國航空航天和半導體供應鏈正嚴重缺乏釔和鑭,這兩種金屬對國防、噴氣引擎、超輕合金以及新一代芯片的生產至關重要。

幾乎所有這兩種金屬的供應都來自中國。

自從北京自4月起收緊出口控制以來,過去8個月向美國出口的釔僅剩17噸,而之前8個月則為333噸,幾乎停止了流通。

美國目前沒有商業規模的國內鑭生產,戰略儲備僅能維持數月。一些國內的稀土礦仍需送往中國進行提煉。

這使得航空航天、國防和半導體行業直接依賴由中國控制的供應鏈。

稀土將成為4月特朗普-習近平峰會的焦點議題。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

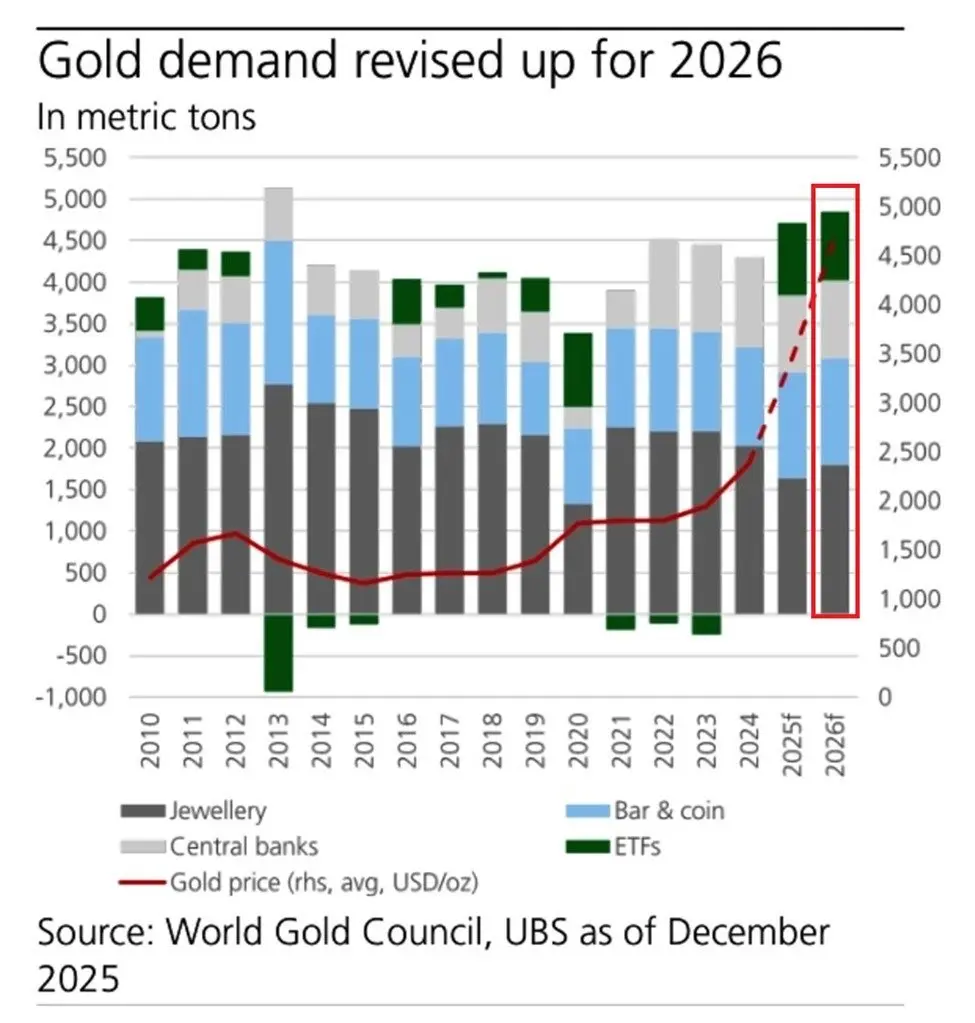

🟠預測到2026年,黃金的總需求量可能達到約4,900噸,創下歷史新高,並且是連續第二年的增長。

珠寶需求預計將額外增加約100噸,達到約1,700噸,為2024年以來的最高水平。

中央銀行持續淨買入約1,000噸,維持歷史高位區域。

實物黃金ETF可能吸引約900噸的淨資金流入,連續第二年保持強勁的資金流入。

金條和金幣的需求保持穩定,約在1,300噸左右。

到處都在談論黃金。令人好笑的是,當金價大幅上漲時,世界卻在加速積累黃金。

查看原文珠寶需求預計將額外增加約100噸,達到約1,700噸,為2024年以來的最高水平。

中央銀行持續淨買入約1,000噸,維持歷史高位區域。

實物黃金ETF可能吸引約900噸的淨資金流入,連續第二年保持強勁的資金流入。

金條和金幣的需求保持穩定,約在1,300噸左右。

到處都在談論黃金。令人好笑的是,當金價大幅上漲時,世界卻在加速積累黃金。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

🟢Jane Street 站在2022年下跌趨勢開始事件的背後

Terraform對Jane Street的最新起訴書摘要:

🟠 自2018年至2022年初,Jane Street與Terraform Labs簽訂直接交易協議。

- Bryce Pratt - Terraform的前實習生,成為Jane Street與Terra工程團隊的橋樑。

- 未公開的數據在“投資討論”名義下被分享。

-> 標誌Jane Street成為內線人士。

🟠 2022/7/5 - 兌付崩潰前的提款

- 17:44 EST,Terraform悄悄從Curve 3pool提款$150M UST。

- 不到10分鐘後,Jane Street據稱也從同一池中提款$85M 。

-> Jane Street似乎已預知一切,提前搶跑市場。

🟠 2022/5/8-9 - 公開安撫,私下囤貨?

- Do Kwon安撫稱這只是流動性調整,Bryce Pratt則發訊息建議以折扣價購買BTC/LUNA。

- Jump Trading也被提及與此相關(曾於2021年參與救助UST的Peg)。

-> Jane Street通過拋售代幣破壞Terraform,破壞生態系統,並聲稱要拯救Terra,實際上是在抽走剩餘的價值。

🟠之後的情況大家都知道,Terraform在2024年破產。如果美國法院判定存在非公開信息濫用

查看原文Terraform對Jane Street的最新起訴書摘要:

🟠 自2018年至2022年初,Jane Street與Terraform Labs簽訂直接交易協議。

- Bryce Pratt - Terraform的前實習生,成為Jane Street與Terra工程團隊的橋樑。

- 未公開的數據在“投資討論”名義下被分享。

-> 標誌Jane Street成為內線人士。

🟠 2022/7/5 - 兌付崩潰前的提款

- 17:44 EST,Terraform悄悄從Curve 3pool提款$150M UST。

- 不到10分鐘後,Jane Street據稱也從同一池中提款$85M 。

-> Jane Street似乎已預知一切,提前搶跑市場。

🟠 2022/5/8-9 - 公開安撫,私下囤貨?

- Do Kwon安撫稱這只是流動性調整,Bryce Pratt則發訊息建議以折扣價購買BTC/LUNA。

- Jump Trading也被提及與此相關(曾於2021年參與救助UST的Peg)。

-> Jane Street通過拋售代幣破壞Terraform,破壞生態系統,並聲稱要拯救Terra,實際上是在抽走剩餘的價值。

🟠之後的情況大家都知道,Terraform在2024年破產。如果美國法院判定存在非公開信息濫用

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

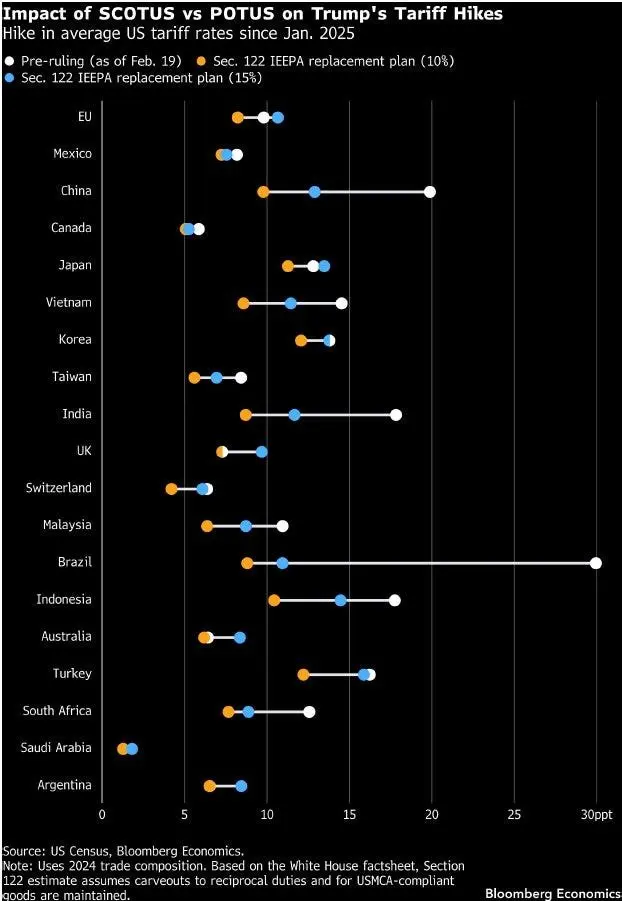

🟠 特朗普將關稅稅率從10%提高至15%,根據1974年貿易法第122條。這是一個允許總統在不經國會批准的情況下,最多實施150天關稅的工具。效果顯著,但政治阻力較少。但必須清楚:

- 根據第232條的關稅,涉及國家安全——鋼鐵、汽車等,仍然存在。

- 根據第301條的關稅,用於懲罰不公平貿易行為——主要針對中國,仍然保持不變。

-> 換句話說,15%的稅率並不取代整個舊結構。它是在現有基礎上額外增加。

📊 根據彭博的估算圖表:

- 中國、印度、巴西、印尼是如果維持15%情景下受影響最嚴重的群體。

- 越南、韓國、日本都在雙位數增稅區域內。

- 一些簽署雙邊協議的國家是否能獲得豁免尚不明朗。

🌍 各國的初步反應:

- 歐盟暫停與美國的貿易協議批准程序。

- 印度推遲對美國的訪問,以敲定臨時協議。

- 澳大利亞反對,因為新稅率高於之前預期。

問題是,新稅是否會對已簽署協議的國家徵收?會取代舊稅還是僅僅累加?150天後將以何種機制延長?

市場不怕壞消息,市場怕的是政策的不確定性。

查看原文- 根據第232條的關稅,涉及國家安全——鋼鐵、汽車等,仍然存在。

- 根據第301條的關稅,用於懲罰不公平貿易行為——主要針對中國,仍然保持不變。

-> 換句話說,15%的稅率並不取代整個舊結構。它是在現有基礎上額外增加。

📊 根據彭博的估算圖表:

- 中國、印度、巴西、印尼是如果維持15%情景下受影響最嚴重的群體。

- 越南、韓國、日本都在雙位數增稅區域內。

- 一些簽署雙邊協議的國家是否能獲得豁免尚不明朗。

🌍 各國的初步反應:

- 歐盟暫停與美國的貿易協議批准程序。

- 印度推遲對美國的訪問,以敲定臨時協議。

- 澳大利亞反對,因為新稅率高於之前預期。

問題是,新稅是否會對已簽署協議的國家徵收?會取代舊稅還是僅僅累加?150天後將以何種機制延長?

市場不怕壞消息,市場怕的是政策的不確定性。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

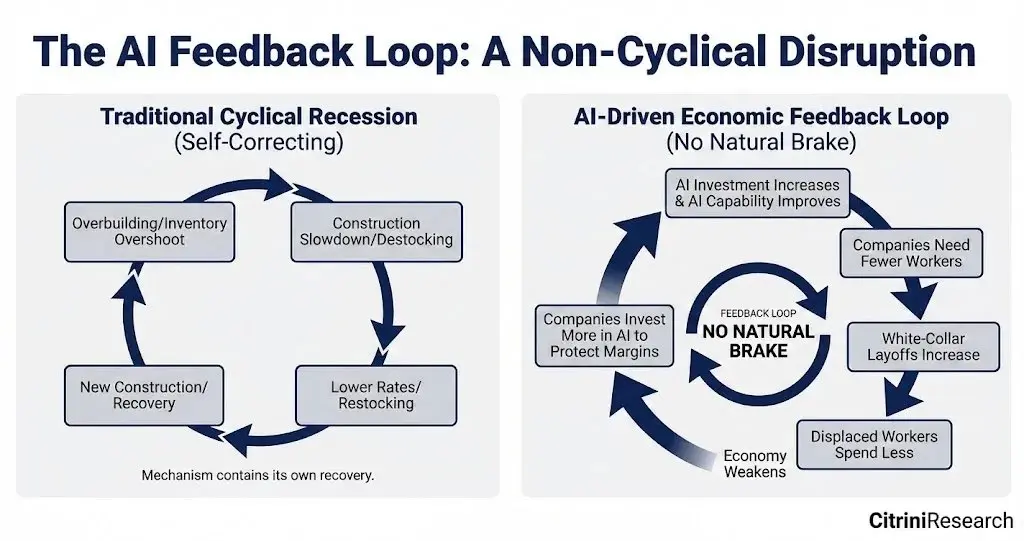

🟠 AI 是推動經濟的跳板還是詛咒?白領末日循環震盪與幽靈GDP的陰影

一個經濟體可以提高生產力卻仍然變得貧困。這並不遙遠,世界在工業革命中已經見證過這一點。Citrini Research 提出了一個2028年的情景,當科技加速由AI推動,導致消費斷裂。

📌 2028年情景:由AI引發的勞動市場斷裂,取代了太多事物

- 美國失業率:10.2%

- 標普500指數:自2026年10月高點下跌38%

- 震盪集中在“白領”群體(那些以腦力工作為主的人)

- AI大規模取代律師、程式設計師、會計師、中介管理者、金融人員。

隨之而來的連鎖反應:企業通過自動化優化成本 -> 裁員辦公室員工 -> 家庭收入下降 -> 消費縮減 -> 利潤空間被侵蝕 -> 企業不得不加大AI投入以保護利潤。

這一切形成了一個自我鞏固的循環。不是傳統的需求疲軟引發的經濟衰退,而是生產率過快提升超過社會的吸收能力所致。

📌 幽靈GDP——增長未伴隨大多數民眾的收入

- 產出仍在增加,企業仍有營收。AI仍在產出。但資金沒有流向勞動者,而是流向大公司,導致實際消費需求疲軟。

10%的知識工作者貢獻了50%的(旅遊、汽車、高科技、高端服務)消費,但在未來兩年內,這一群體將面臨大規模裁員。美國經濟本就依賴消費(佔GDP約70%)。當最大消費層受到影響,乘數效應將反轉。

📌 AI代理人也將通過改變消費者行為來破壞市

查看原文一個經濟體可以提高生產力卻仍然變得貧困。這並不遙遠,世界在工業革命中已經見證過這一點。Citrini Research 提出了一個2028年的情景,當科技加速由AI推動,導致消費斷裂。

📌 2028年情景:由AI引發的勞動市場斷裂,取代了太多事物

- 美國失業率:10.2%

- 標普500指數:自2026年10月高點下跌38%

- 震盪集中在“白領”群體(那些以腦力工作為主的人)

- AI大規模取代律師、程式設計師、會計師、中介管理者、金融人員。

隨之而來的連鎖反應:企業通過自動化優化成本 -> 裁員辦公室員工 -> 家庭收入下降 -> 消費縮減 -> 利潤空間被侵蝕 -> 企業不得不加大AI投入以保護利潤。

這一切形成了一個自我鞏固的循環。不是傳統的需求疲軟引發的經濟衰退,而是生產率過快提升超過社會的吸收能力所致。

📌 幽靈GDP——增長未伴隨大多數民眾的收入

- 產出仍在增加,企業仍有營收。AI仍在產出。但資金沒有流向勞動者,而是流向大公司,導致實際消費需求疲軟。

10%的知識工作者貢獻了50%的(旅遊、汽車、高科技、高端服務)消費,但在未來兩年內,這一群體將面臨大規模裁員。美國經濟本就依賴消費(佔GDP約70%)。當最大消費層受到影響,乘數效應將反轉。

📌 AI代理人也將通過改變消費者行為來破壞市

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

🇷🇺 俄羅斯開始拋售黃金

俄羅斯中央銀行在1月出售了儲備黃金,當時金價正處於歷史高點。

🔸 黃金持有量減少了300,000盎司

🔸 總儲備剩下74.5百萬盎司

🔸 這是自10月以來的首次下降

儘管出售量相較於總儲備非常少,但沒有比“獲利了結”更合理的解釋,尤其是在金價創下新高的情況下。

查看原文俄羅斯中央銀行在1月出售了儲備黃金,當時金價正處於歷史高點。

🔸 黃金持有量減少了300,000盎司

🔸 總儲備剩下74.5百萬盎司

🔸 這是自10月以來的首次下降

儘管出售量相較於總儲備非常少,但沒有比“獲利了結”更合理的解釋,尤其是在金價創下新高的情況下。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

債券已成為經常交易的資產類別,而非過去的避險工具:

在COVID前的階段,股票與債券的相關性大多為負且低於0。意味著:

- 當股市崩跌 -> 資金流入債券

- 60/40 投資組合在多元化方面變得有效

自COVID之後出現了IMF定義的“2020年後結構性轉變”。股票與債券通常同步走向 -> 傳統的基金投資組合不再有效。

貨幣政策與通貨膨脹使得債券不再是安全的避風港。Risk parity 和多元化的60/40基金失去效果。這或許是沃倫·巴菲特自2022年以來持續持現金的原因。

查看原文在COVID前的階段,股票與債券的相關性大多為負且低於0。意味著:

- 當股市崩跌 -> 資金流入債券

- 60/40 投資組合在多元化方面變得有效

自COVID之後出現了IMF定義的“2020年後結構性轉變”。股票與債券通常同步走向 -> 傳統的基金投資組合不再有效。

貨幣政策與通貨膨脹使得債券不再是安全的避風港。Risk parity 和多元化的60/40基金失去效果。這或許是沃倫·巴菲特自2022年以來持續持現金的原因。

- 讚賞

- 1

- 留言

- 轉發

- 分享

📍 自10月歷史高點以來,Bitcoin現貨ETF正經歷有史以來最大規模的資金流出。

現貨ETF中的BTC總餘額已較歷史高點減少約~100.3K BTC。

這是自Bitcoin ETF出現以來,所記錄到的最大回撤。

現貨ETF中的BTC總餘額已較歷史高點減少約~100.3K BTC。

這是自Bitcoin ETF出現以來,所記錄到的最大回撤。

BTC7.26%

- 讚賞

- 1

- 留言

- 轉發

- 分享

📍 $17B 首日交易量 - $IQMM 已超越所有ETF發行紀錄

ProShares GENIUS Money Market ETF - 代碼 $IQMM - 剛剛創下首日交易量。這個數字遠超任何ETF的紀錄:

📌 $17B $IBIT BlackRock的比特幣ETF (:約)首日

📌 BlackRock的ESG ETF $1B 由退休金支持 (:約)

📌 IQMM目前的交易量約是過去大規模紀錄的8倍

$2B

不是加密貨幣ETF。這是ProShares GENIUS Money Market ETF——一個貨幣市場ETF,設計用來持有超短期資產,主要包括:

- 美國國庫券

- 高品質商業票據

- 流動性貨幣市場工具

-> 本質上,它類似一個產生收益的現金基金——類似$IQMM 或$BIL ——但具有上市ETF的結構。

$SHV 被解釋為來自個人資金。但肯定有大型機構或現金管理結構的參與流入。

看起來像是坐在一堆現金上的人,但也不完全相信美國,想找地方投資UST。#IQMM可以暴露UST,但不用擔心到期展期問題。

查看原文ProShares GENIUS Money Market ETF - 代碼 $IQMM - 剛剛創下首日交易量。這個數字遠超任何ETF的紀錄:

📌 $17B $IBIT BlackRock的比特幣ETF (:約)首日

📌 BlackRock的ESG ETF $1B 由退休金支持 (:約)

📌 IQMM目前的交易量約是過去大規模紀錄的8倍

$2B

不是加密貨幣ETF。這是ProShares GENIUS Money Market ETF——一個貨幣市場ETF,設計用來持有超短期資產,主要包括:

- 美國國庫券

- 高品質商業票據

- 流動性貨幣市場工具

-> 本質上,它類似一個產生收益的現金基金——類似$IQMM 或$BIL ——但具有上市ETF的結構。

$SHV 被解釋為來自個人資金。但肯定有大型機構或現金管理結構的參與流入。

看起來像是坐在一堆現金上的人,但也不完全相信美國,想找地方投資UST。#IQMM可以暴露UST,但不用擔心到期展期問題。

- 讚賞

- 1

- 留言

- 轉發

- 分享

熱門 Gate Fun

查看更多- 市值:$0.1持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$2437.93持有人數:10.00%

- 市值:$2431.03持有人數:20.00%

- 市值:$2396.55持有人數:10.00%