简介

期权的时间结构策略(Term Structure Strategies) 是指利用同一标的资产、不同到期日的期权价格结构差异进行交易的策略。

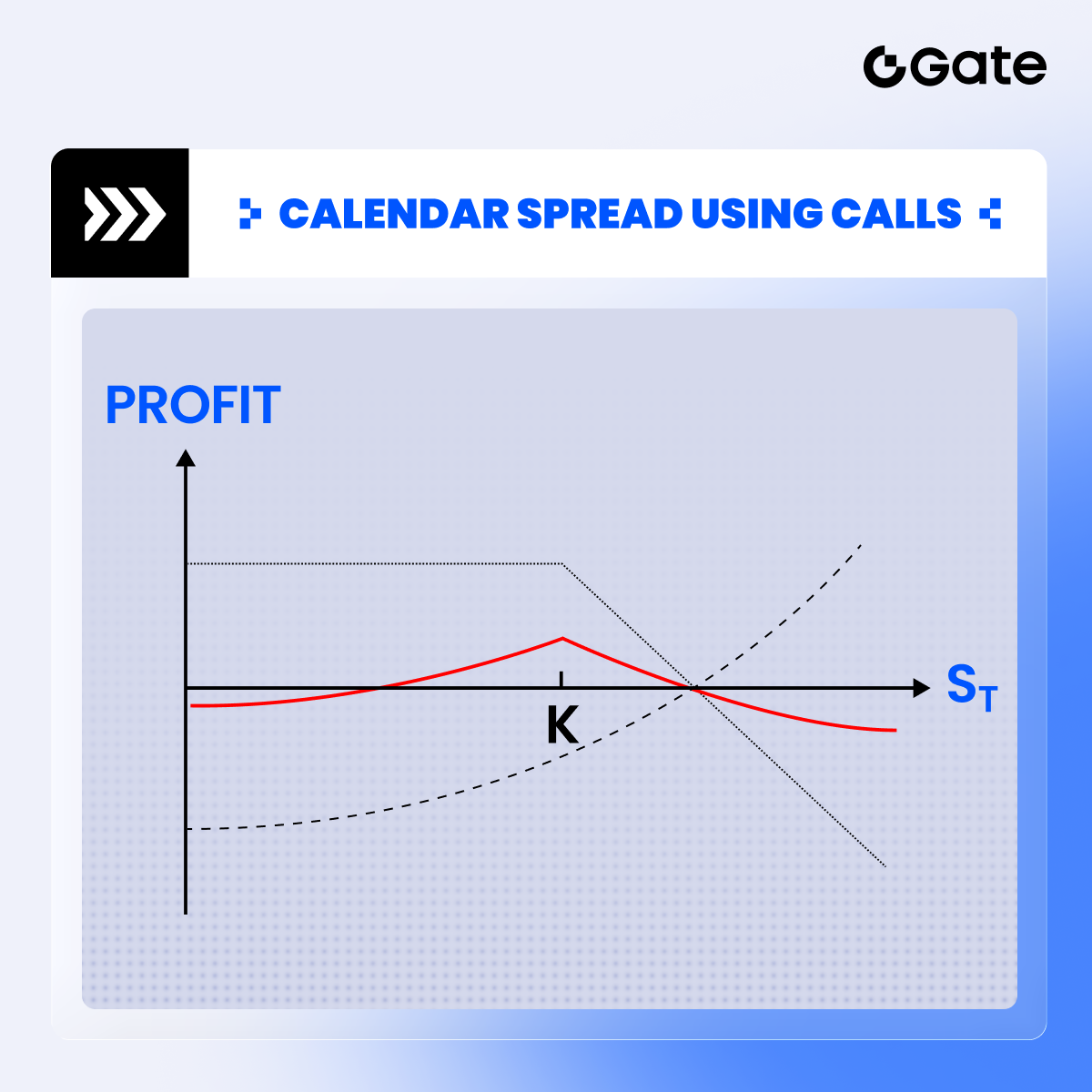

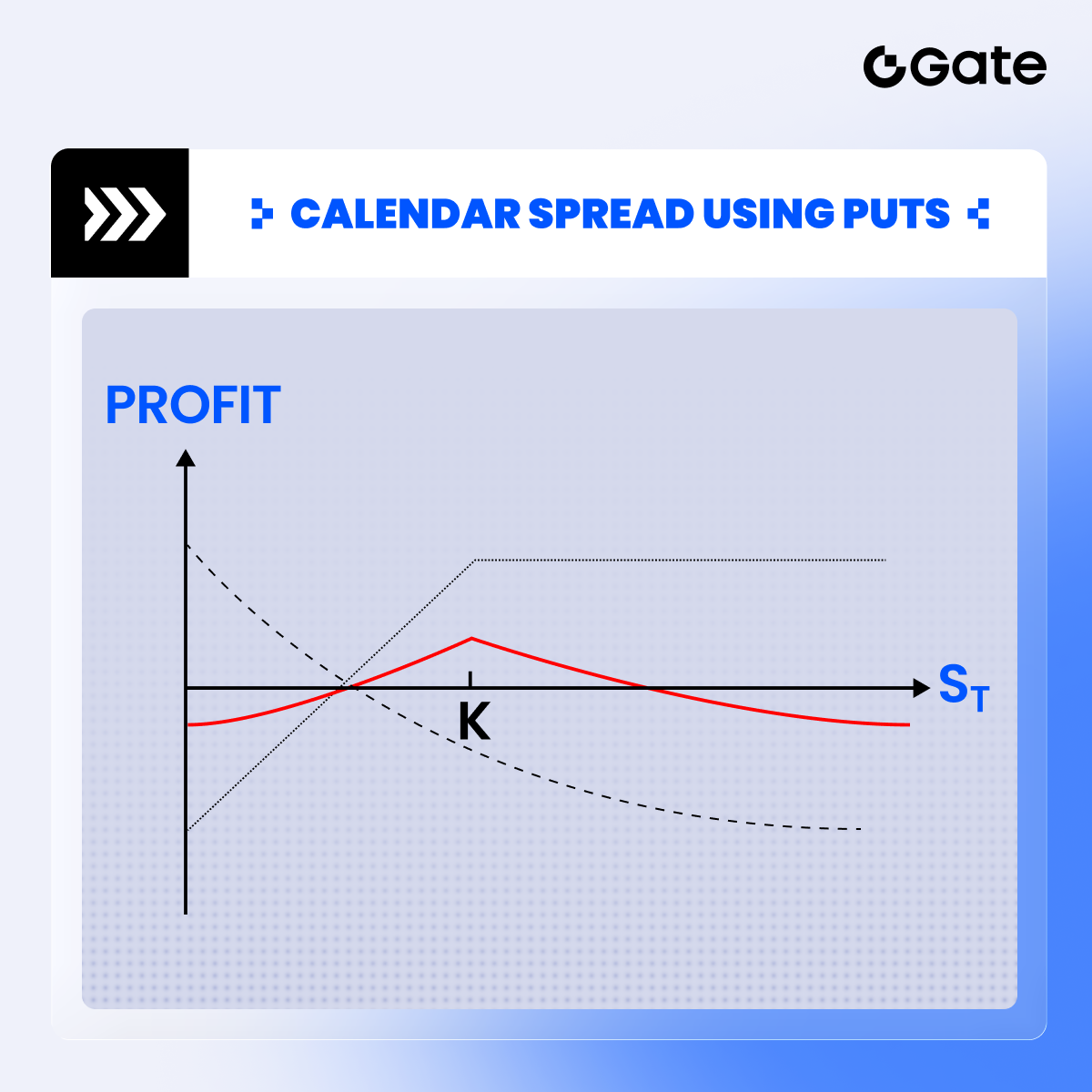

日历价差策略(Calendar Spread Strategy)

日历价差策略(Calendar Spread Strategy) 是一种基于时间结构(不同到期日)构建的期权策略,也被称为: 时间价差策略(Time Spread)或水平价差策略(Horizontal Spread)

核心构造:在相同执行价下:

- 卖出一个近月期权

- 买入一个远月期权

可以使用 看涨期权(Call)或看跌期权(Put) 构建。

举例说明:

假设 BTC 当前价格是 $100,000,你认为未来几周波动不大,但可能之后会剧烈波动。

你可以做一个 BTC $100,000 行权价的日历价差策略:

| 操作 | 类型 | 到期日 | 执行价 | 权利金 |

|---|---|---|---|---|

| 卖出 | Call | 本周五 | $100,000 | 收 $500 |

| 买入 | Call | 下月同日 | $100,000 | 支 $1,000 |

- 总成本 = $1,000 − $500 = 净支出 $500(最大亏损)

- 到期时,若 BTC 接近 $100,000,近月到期但远月仍有时间价值,策略可能盈利

盈亏逻辑:

- 最大利润 :标的价格在近月到期时接近执行价(ATM)

- 最大亏损 :标的远离执行价(非常 ITM 或 OTM),远月期权贬值,近月价值为 0

- 方向性 :中性偏波动策略,押注未来波动增加、当前波动收缩

- Theta 正负 :近月卖出 → 正 Theta;远月买入 → 负 Theta,合成 Theta 先正后负

特点总结:

| 项目 | 内容 |

|---|---|

| 时间结构 | 同执行价,不同到期日 |

| 到期前策略 | Vega 正(隐波上升有利),适合预期波动上升 |

| 最佳到期价格 | 标的价格刚好在执行价附近 |

| 波动率依赖 | 高 Vega 策略,对隐含波动率变化敏感 |

何时使用?

- 当前市场低波动,未来可能爆发(例如重大数据公布前)

- 你预期短期无剧烈波动,但中期可能出现方向突破

- 构建非方向性策略

总结:

日历价差策略 是通过买远卖近、同执行价的期权组合,押注标的资产在短期内波动有限而长期可能剧烈波动,是经典的波动率交易工具之一。

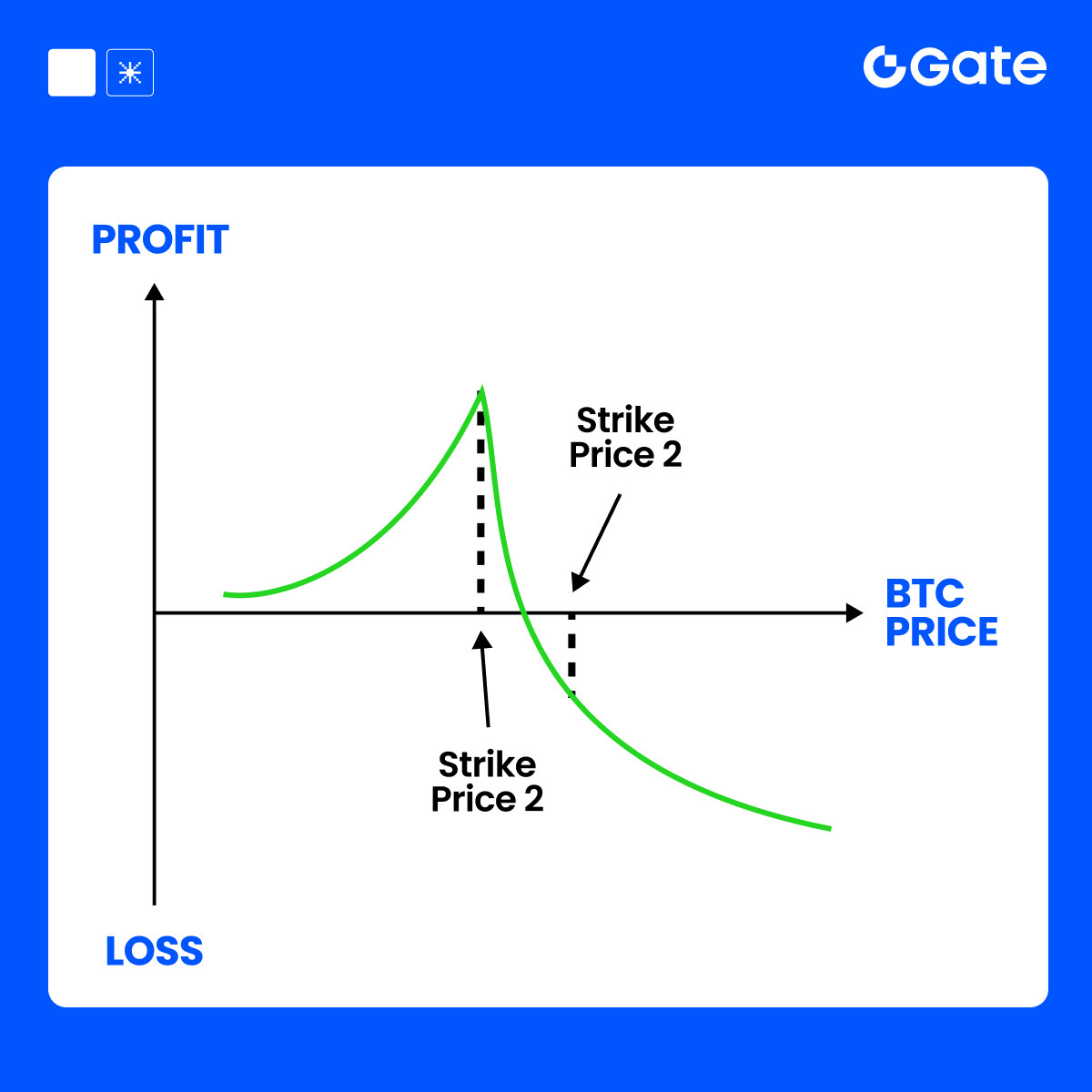

对角价差策略

是一种结合了不同执行价、不同到期日的期权组合策略,因此形状如“对角线”,得名 Diagonal 。

构造方式:

- 买入远月期权 (更贵、更长时间)

- 卖出近月期权 (更便宜、更快到期)

- 两者使用 不同执行价

可以是 Call 或 Put 构造。

示例(Call 对角价差):

假设当前 BTC = $100,000

你预计下周 BTC 会小涨到 $105,000 附近,但不剧烈波动。你可以构建一个:

| 操作 | 类型 | 到期日 | 执行价 | 权利金(假设) |

|---|---|---|---|---|

| 买入 | Call | 30 天后 | $110,000 | 支出 $800 |

| 卖出 | Call | 7 天后 | $105,000 | 收入 $400 |

总成本:$800 - $400 = 净支出 $400

盈亏逻辑:

- 盈利区间 :BTC 在近月到期时接近 $105,000 → 近月腿时间价值耗尽,远月腿保留价值

- 最大亏损 :BTC 大涨穿过远月执行价(如到 $115,000+),远月腿未能抵消 Delta 损失

- 方向性 + 时间性 :对小幅上涨有利,对快速爆拉反而不利(短腿被行权)

特点总结:

| 项目 | 内容 |

|---|---|

| 时间结构 | 不同到期日(Calendar) |

| 执行价结构 | 不同执行价(Vertical) |

| Vega | 对隐含波动率上升有利(特别是远月腿) |

| Theta | 卖出近月腿有正 Theta,但远月腿部分中和 |

| 方向性 | 可以根据执行价结构设置为偏多、偏空或中性 |

对角价差 vs 其他策略对比:

| 策略 | 执行价 | 到期日 | 方向性 | 风险控制 |

|---|---|---|---|---|

| 日历价差(Calendar Spread) | 相同 | 不同 | 中性(靠近执行价) | 亏损有限 |

| 对角价差(Diagonal Spread) | 不同 | 不同 | 灵活设定 | 中等复杂度 |

应用场景:

- 你对标的略偏多/空,但不希望承担太大风险

- 你想赚短腿的时间衰减,同时留有远腿博波动

- 你预期隐含波动率会上升(Vega 正敞口)

总结:

对角价差策略 是结合不同执行价与到期日的期权组合,允许你微调方向性、波动性和时间价值的暴露,适用于灵活中性的中短期波动性判断策略。

免责声明

本文内容仅供参考与学习目的,不构成任何金融、投资、交易或法律建议,也不构成购买或出售任何数字资产的要约或邀请。Gate 对文中信息的准确性、完整性或时效性不作任何明示或暗示的保证。产品功能、界面、规则及费率等信息可能随时更新或调整,请以 Gate 平台的最新公告及实际页面展示为准。

数字资产投资涉及高风险,价格可能出现大幅波动,您可能损失全部投入资金。请在充分了解相关风险的基础上,根据自身财务状况和风险承受能力谨慎决策。如有需要,建议您咨询独立的专业财务或法律顾问。

有关更多风险信息,请参阅 Gate 《风险警示》及 《用户协议》。